«После отказа в ипотеке бронь слетела»: как я купила трешку в Подольске

История читательницы

Читательница Тинькофф Журнала вместе с мужем купила трешку в 15 километрах от Мкада.

Несмотря на изначальный отказ в ипотеке, слетевшую бронь и внезапный рост стоимости квартиры, девушке все же удалось заключить сделку. Через какие трудности пришлось пройти и что получилось в итоге — в этой истории.

Это история из Сообщества. Редакция задала вопросы, бережно отредактировала и оформила по стандартам журнала

Предыстория

Я нашла свою будущую квартиру случайно. В 2011 году мне было 27 лет. Мы с мужем жили на съемной квартире, работали и не имели никаких накоплений.

В пьяном споре с другом по поводу недвижимости я полезла в интернет со словами: «Сейчас я тебе покажу, ты ничего не понимаешь!» И первым, что я увидела, было объявление об однокомнатных квартирах за 1 900 000 ₽ в Подольске.

Сложно вспомнить сейчас, но, кажется, до этого мы с матерью смотрели варианты в районе 3 000 000—3 500 000 ₽ в Люберцах. Проснувшись с утра, я позвонила ей: «Давай съездим?» Дальше можно писать роман.

Выбор квартиры

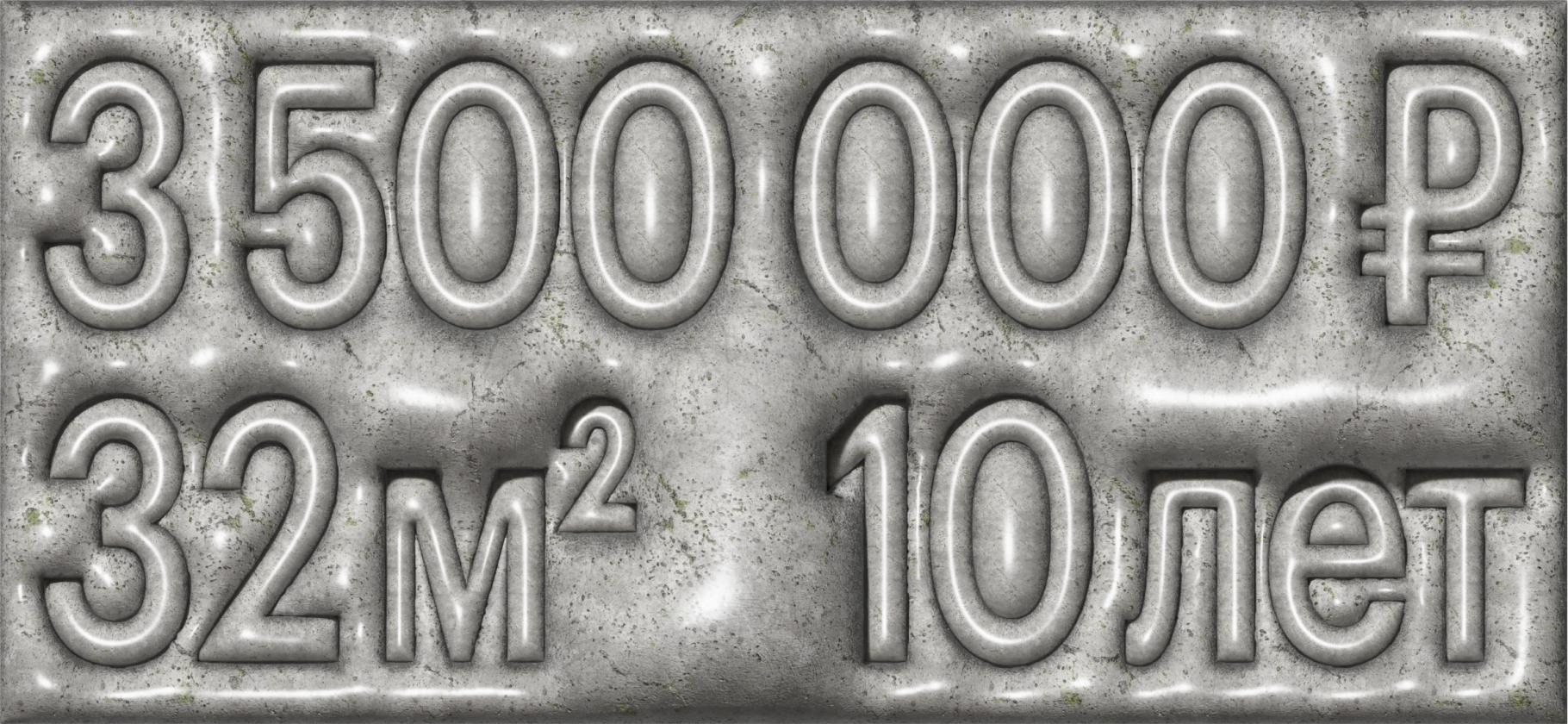

В день просмотра я заболела. Мы с матерью хотели отменить поездку, но не сделали этого. И когда приехали смотреть однушки, оказалось, что в продаже их уже нет. Остались двушки за 2 700 000—2 800 000 ₽ и трешки за 3 450 000 ₽.

В таком свете нам показалось, что если уж влезать в ипотеку, то в трешку, чтобы не пришлось менять квартиру, если мы с мужем решим нарожать детей. Тем более разница в первом взносе была небольшой — 70 000—80 000 ₽. В этот же день мы поехали в офис в центре Москвы бронировать трешку — и все это с температурой 37,7 °C.

Квартира, которая мне понравилась, была инвестиционным проектом МКБ. Строящийся дом, но уже не на котловане. До поездки на стройку и в офис я смотрела отзывы о застройщике: что до этого он возводил и в какие сроки сдавал. Организация инвестировала, продавала и кредитовала с трех разных юрлиц. У нее же была ипотека «10—10—10»: 10% — первоначальный взнос, 10% — ставка и ипотека сроком на 10 лет.

Одобрение ипотеки

Меня с матерью в качестве созаемщика рассматривали месяц — и в итоге отказали. У меня была официальная работа, но за месяц до этого нашу компанию продали, а сотрудников вместо перевода уволили и заново трудоустроили. День в день, но формально для банка я проработала на последнем месте менее трех месяцев. А одним из требований всегда был стаж не менее этого срока на последнем месте.

Я снова подала на ипотеку, но уже с мужем, пройдя с ним войну за трешку, потому что он считал, что мы не потянем, и за справку по форме банка, которую он не хотел брать на работе. Меня сложно переубедить аргументом «нам не хватит денег». Мы долго спорили, ругались. Пересчитали цену на квадратный метр, поняли, что в трешке он дешевле, а разница в ипотечном платеже и первоначальном взносе не радикальная.

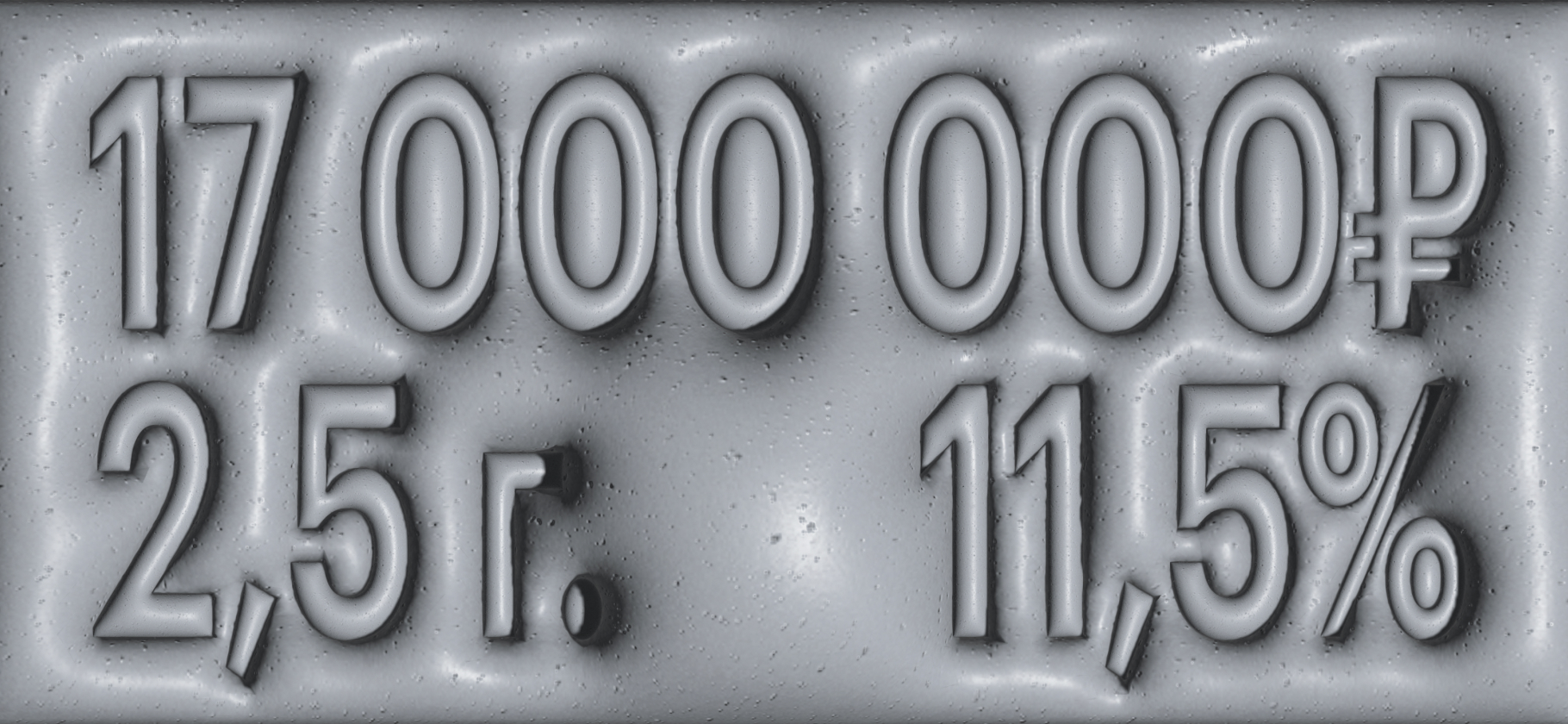

Бронирование действовало под ипотечную заявку, и после отказа в ипотеке бронь слетела. Стоимость квартиры выросла с 3 450 000 до 4 150 000 ₽, первоначальный взнос — с 10 до 20%. Мне об этом сообщили ровно в тот момент, когда я протягивала заполненную анкету на ипотеку в другом банке. Я выслушала, покивала и забрала у менеджера документ, сказав: «Минуту». Переправила цифры первого взноса и требуемой суммы на большие с учетом новостей — и вернула анкету.

Ипотеку одобрили. Ставка была 15,6% годовых и платеж 37 000 ₽ в месяц. После оформления квартиры в собственность ставку обещали снизить до 13,5%.

Первый взнос

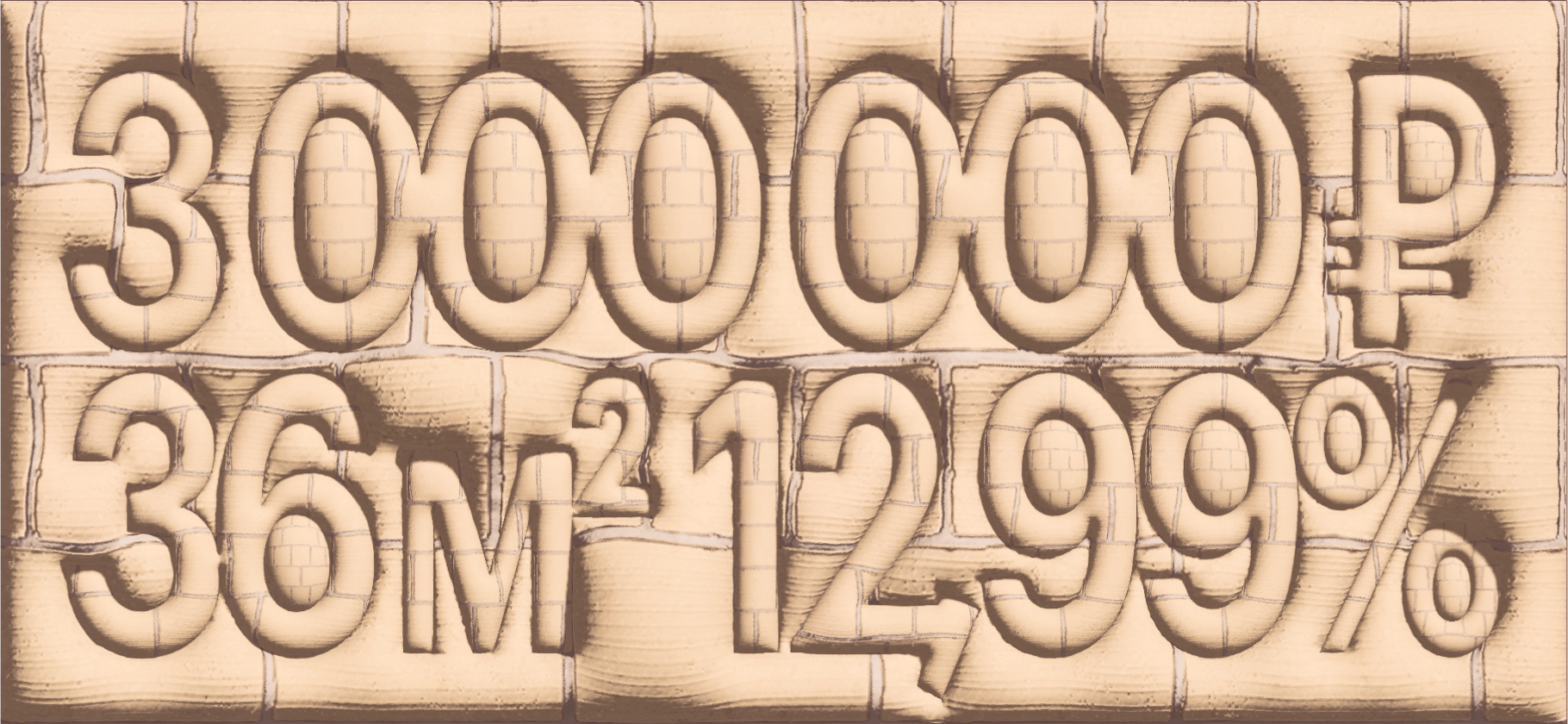

С учетом всех расходов на первый взнос нужно было почти 900 000 ₽. Половину этой суммы в размере 400 000 ₽ накопили бабушка с дедушкой и отдали нам. Вторую собирали по частям: это была моя зарплата и премия, заем у дедушки мужа и кредит в размере 150 000 ₽. Страшно сказать, но я брала его под 36% годовых. Тогда в принципе не было низких ставок, но 36% — это, конечно, запредельно. Но квартиру хотелось больше, чем бояться.

В тот момент, когда я подписывала документы на этот кредит, 150 000 ₽ для первого взноса, мне позвонили из отдела продаж застройщика и сообщили, что вернули старую цену на квартиру — 3 450 000 ₽. Но кредит я взяла все равно, потому что эта новость не сильно меняла нужную сумму: разница была около 80 000 ₽ с повышением и без.

Еще пришлось оформлять две страховки жизни — на меня и мужа. Для этого мне надо было пройти обследование по некоторым моментам, смутившим банк, и получить согласие от мужа на покупку, так как собственником была я, а он только поручитель.

Покупка и развод

Покупка квартиры заняла почти пять месяцев. Вроде документов раз-два и все — но затянулось. Бронировали мы ее 31 августа, а завершилось все 25 декабря, хотя ипотечный договор формально датирован 11 ноября 2011 года. Первый платеж был какой-то микроскопический за последние пять-шесть дней декабря, а вот в феврале мы уже ощутили по полной всю сумму.

Пока дом строился, мы продолжали жить в съемной квартире. И еще до момента получения ключей в моей жизни произошли перемены: в июле 2012 года мы с мужем разошлись.

Мне досталась и съемная квартира, и ипотека — и много чего еще в виде долгов и кредитов. В общей сложности их тогда было около 16 штук на общую сумму 3 500 000—4 000 000 ₽. Долги остались на мне, так как и были оформлены на меня. Часть кредитов я брала уже после того, как отношения закончились, чтобы разрулить финансовую пирамиду, в которую попала с ипотекой, съемной квартирой, ремонтом и машиной.

С бывшего мужа из всех долгов я попросила только 80 000 ₽ — чуть больше половины суммы долга по кредитке на 150 000 ₽, которая была у меня не тронута до того, как мы сошлись. За время брака еще до ипотеки она превратилась в пустую. Собственно, эти 80 000 ₽ я использовала, чтобы заплатить за месяц съема квартиры и за первый взнос на автомобиль. С основной массой кредитов я подразгреблась к 2014—2015 году.

Раздел имущества

Через какое-то время муж начал изводить меня, что в квартире, вообще-то, есть его доля. Он тоже платил за ипотеку целых полгода, когда мы были семьей, и его родственники нам одолжили 100 000 ₽, а значит, по закону… Эти прения продолжались, наверное, полгода.

Напомню, муж был поручителем. Заемщиком и собственником значилась я одна, но как супруг он мог потребовать раздела собственности, потому что квартира приобреталась в браке.

Тут оставалось три варианта:

- Делить и квартиру, и платежи пополам.

- Отдавать деньги, которые, как он считал, он заплатил.

- Выделять долю мужу и выкупать ее — или не выкупать и жить в «коммуналке».

Долю выделяют на момент развода пропорционально выплаченным по ипотеке суммам. Деньги от родственников в дележе не участвуют. Получилось, что доля мужа была настолько мала в квадратных метрах, что выделить ее было невозможно. Ситуацию осложняло то, что официально мы развелись чуть ли не на год позже, чем разошлись. За это время я успела купить машину, так что по закону требовать с меня можно было и ее. Это если прямо взяться за это.

В итоге мы составили мировое соглашение, в котором прописали вообще все до последней мелочи: кто что купил, кто на что не имеет претензий, кто кому сколько должен. По договору я должна была выплатить бывшему мужу 580 000 ₽ в течение трех лет. Но в назначенный для подписания соглашения день он не приехал и сказал, что претензий ко мне не имеет.

Итоги

Мою квартиру в Подольске сдали в феврале 2013 года. Я частично переехала в нее в конце весны или летом. Собственность оформила только в октябре. Тогда же и начала полноценно там жить, перестав наконец-то мотаться между съемным и этим жильем.

На ремонт квартиры у меня было всего 150 000 ₽, и те на очередной кредитке. Поэтому мы делали все своими силами вдвоем с другом. Самые сложные работы взял на себя он. Попроще — шпатлевку, обои, укладку линолеума — я.

Я быстро поняла, что меня здесь хватит лет на пять максимум. Так и вышло: я прожила в трешке до января 2018 года. После этого ее сдала, а сама сняла жилье на другом конце Москвы.

Параллельно мне удалось снизить ставку по ипотеке до 10%. Это было не рефинансирование, а снижение ставки моим же банком на основании того, что упала ключевая по стране. Я узнала, что были случаи, когда ипотечники обращались с заявлением о пересмотре ставки на действующую ипотеку, и воспользовалась этим.

Сначала банк говорил, что такой программы у них нет, хотя именно в нем другие люди получали снижение ставки. Но через год я попробовала снова, и у меня получилось. Правда, это уже не имело большого значения. В сентябре 2020 года я закрыла ипотеку досрочно, внеся за год около 1 500 000 ₽.

Это стало началом новой истории. Я запустила процесс продажи трешки в Подольске, принялась искать новую квартиру, ради которой еще раз взяла ипотеку, а также попутно купила студию для сдачи. События развивались стремительно — расскажу о них в следующий раз.