Я юрист, консультирую клиентов и знакомых. Часто ко мне обращаются супруги, чтобы разделить имущество при разводе. Кроме имущества у супругов могут быть кредиты, потому что ипотеку оформляют на 20 и даже 30 лет, а развестись могут до того, как ее выплатят. И тогда возникает масса вопросов. Например, кому достанется квартира и кто будет оплачивать кредит. И как все это оформить юридически, если банк не разрешает изменить состав собственников квартиры и заемщиков по ипотечному кредиту.

В этой статье расскажу, какие есть варианты раздела квартиры и ипотеки и что об этом думают суды.

Как сделать так, чтобы не пришлось делить ипотеку

Самый полезный совет от юриста — оформляйте все договоренности письменно.

Вы можете сразу договориться, кому достанутся долги и ипотека, и зафиксировать это в брачном договоре. Тогда в будущем придется делить только то имущество, которое вы в договоре не учли.

Брачный договор можно в любое время изменить. Но его нужно будет показать банку. Банк должен знать о том, как будет делиться обеспечивающее интересы банка имущество.

Другой допустимый вариант — правильно оформлять покупку и хранить все документы. Допустим, первоначальный взнос делается с тех денег, что жена получила в наследство, а вклад мужа в первоначальный взнос минимальный. Тогда храните документы, подтверждающие получение денег в наследство прямо перед покупкой квартиры: если придется делить имущество в суде, такие документы будут иметь значение.

Если вклад супругов в первоначальный взнос разный, предложите оформить квартиру в долях согласно вкладу каждого. Для этого тоже придется заключить брачный договор, потому что теперь без него по закону нельзя определять неравные доли супругам. Все последующие платежи, внесенные в браке, будут считаться внесенными в равных долях. Поэтому брачный договор и оформление квартиры в долевую собственность защитят от грубого деления квартиры ровно пополам.

Если ипотека уже есть и делать что-либо уже поздно, давайте разберемся, как все будет делиться по закону.

Раздел ипотечной недвижимости: что говорит закон

Что относится к общему имуществу супругов. Все, что супруги приобрели в период брака, — это общее имущество. Причем общим будут не только квартиры и машины, но также мебель и животные. Долги — тоже общее имущество, хоть и со знаком минус. Ипотечная квартира — это одновременно совместная собственность и общие долги. Даже если ипотечный долг по документам оформлен только на одного из супругов, возвращать кредит придется обоим.

Можно ли разделить недвижимость, взятую в ипотеку. Поделить можно все совместно нажитое имущество, в том числе и квартиру, которую купили в ипотеку. И если нет брачного договора, доли будут равными.

Теоретически суд может поделить имущество не поровну: в интересах несовершеннолетних детей или если один супруг расходовал общее имущество в ущерб интересам семьи или не имел дохода по неуважительной причине, например из-за наркозависимости или алкоголизма.

Но на практике эта норма скорее не работает. Так, в Смоленске супруги делили ипотечную квартиру. Судья решил, что все нужно делить поровну, хотя один из супругов — человек с алкогольной зависимостью и было ясно, что он не будет выплачивать свою часть долга за ипотеку.

Случаев, чтобы супруг, с которым остался ребенок, получал увеличенную долю квартиры при разводе, я не знаю вообще. Такой вопрос часто поднимается в судах, но судьи всегда отказывают. Отказано было и в том же деле из Смоленска, где отец просил выделить им с дочерью две трети квартиры, а жене только одну треть — при условии, что ребенок живет с ним. Суд решил, что все должно быть в равных долях.

Еще один спор бывших супругов из Челябинска. Муж считал, что приобретенная в браке квартира должна достаться ему, так как покупали ее через военную ипотеку. Жена хотела получить 3/4 квартиры, так как осталась проживать в ней с двумя общими детьми. Суд решил, что целевой жилищный заем не делает жилье личным имуществом военнослужащего, квартира — совместная собственность супругов, которая принадлежит им в равных долях. То, что женщина с детьми осталась жить в квартире, не дает ей преимущества в долях, так как это не повлияет на право детей жить в квартире.

Общие долги делятся пропорционально полученному имуществу. То есть если один супруг получает две трети имущества, то две трети незакрытых до развода общих кредитов тоже придется вернуть ему. Если имущество делят поровну — долги тоже пополам.

С 1 сентября 2022 года если один супруг без согласия второго продал общее имущество по невыгодной цене и суд не отменил невыгодную сделку, второй супруг при разделе оставшегося имущества вправе претендовать на большую долю. Правда, судебной практики по этим изменениям пока не накопилось.

Роль банка при разделе ипотечной недвижимости. Когда банк выдает кредит, он смотрит не только на платежеспособность заемщиков, но и на семейное положение. Если заемщик в браке — это всегда плюс, поскольку такие заемщики чаще гасят кредиты и не имеют просрочек. А если что-то пойдет не так и основной заемщик перестанет платить, всегда есть второй супруг, с которого тоже можно потребовать деньги в случае просрочки платежей.

Для банка важно, чтобы кредит вернули, поэтому ему выгодно иметь двух заемщиков, а не одного — так надежнее. Поэтому менять что-то в условиях кредитования, если супруги разводятся, банку невыгодно. Он будет до последнего пытаться этого избежать.

Как можно разделить квартиру и ипотеку, если банк согласен

Разделить ипотеку получится, только если банк согласится. Суд не может вмешаться в договорные отношения и обязать банк оставить кредит на одном супруге.

Если бывшие супруги хотят, чтобы долг по ипотеке остался общим, переоформлять кредитный договор не нужно: банк по-прежнему будет каждый месяц получать платеж в согласованном размере.

Если один из супругов попросит записать долг на другого или только на себя, а второй согласится — кажется, что все просто. Но это не так: если такое соглашение ущемляет интересы банка, он может отказаться переоформлять ипотечную квартиру и обязательства по кредиту на одного супруга.

Если супруги не согласны с мнением банка, придется обратиться в суд. Скорее всего, суд привлечет банк третьим лицом в судебном процессе о разделе совместно нажитого имущества и обязательств. Мнение банка будет иметь решающее значение для судьи.

Например, супруги из Читы купили дом за 1,5 млн, 200 000 ₽ заплатили сразу, а остальное взяли в кредит под залог дома. Позже 420 000 ₽ долга погасили материнским капиталом.

Через 15 лет супруги развелись. Женщина попросила суд отступить от равенства долей супругов, учесть, что с ней остались несовершеннолетние дети, и передать дом и обязательства по ипотеке в ее единоличную собственность. Сбербанк был против. Суды двух инстанций оставили ипотечный кредит совместным и поделили дом поровну между супругами за вычетом детских долей, которые оплачены маткапиталом.

Но шанс все-таки есть. Банк может переоформить ипотеку и квартиру на одного, если увидит для себя пользу. Например, если заемщики уже выплатили большую часть кредита без просрочек, а единственным заемщиком остается более платежеспособный супруг, который сможет вносить платежи в том же размере.

Если банк согласен сделать солидарное обязательство супругов по выплате ипотечного кредита индивидуальным, то супруги могут зафиксировать имущественные правоотношения между собой в суде или у нотариуса. Через суд дешевле, но дольше: придется заплатить госпошлину от стоимости квартиры и ждать не меньше двух месяцев. При этом банк может ограничить время на переоформление жилья.

Через нотариуса можно успеть разделить ипотечную недвижимость и кредитные обязательства в течение дня. Кроме госпошлины от стоимости квартиры надо будет заплатить за услуги нотариуса. В 2024 году нотариусы Москвы берут 9000 ₽ за удостоверение соглашения о разделе общего имущества супругов плюс 2000 ₽ за каждый дополнительный объект недвижимости. Такое соглашение можно оформить как до развода, так и после. Также до развода можно поделить квартиру и ипотеку в брачном договоре — тоже через нотариуса.

И в суде, и у нотариуса меняются имущественные правоотношения между супругами, а в банке — их обязательства в пользу банка. Поэтому в обоих случаях раздела нужно также закладывать время, чтобы переоформить кредитный договор.

Варианты раздела ипотеки при разводе

Существует несколько вариантов. Расскажу о каждом.

Распределение долга и недвижимости поровну. По умолчанию вся недвижимость и все долги делятся поровну. Буквально это означает, что если у бывших супругов две одинаковые квартиры, то каждый супруг получит половину в каждой квартире. Но они могут договориться, что каждый получит по квартире полностью: это тоже раздел поровну.

У супруга может быть личное имущество — то, которое принадлежало ему до брака или в период брака получено в дар, по наследству или в результате приватизации. Такое имущество при разводе не делится.

Например, жена унаследовала от дедушки 2 млн рублей и вложила их в купленную в браке квартиру за 6 млн. Тогда равным разделом имущества будет порядок, когда жене достанется две трети квартиры, а мужу — одна треть. Потому что треть квартиры купили за личные деньги жены и эта часть принадлежит только ей одной, а совместно нажитая недвижимость — это только две трети квартиры, которые и будут делиться поровну.

Продажа недвижимости с целью выплаты остатка по задолженности. Если бывшие муж и жена не собираются жить в ипотечной квартире, они могут попытаться договориться с банком о продаже этой квартиры и погасить кредит деньгами от продажи.

В такой схеме есть три скользких момента:

- Процедура продажи квартиры в залоге отработана не во всех банках, поэтому банк может отказаться.

- Когда продается ипотечная квартира, процедура продажи усложняется. Не все покупатели готовы на это и обычно просят существенную скидку.

- Если квартиру купили недавно и три года еще не прошло — придется платить налог с продажи.

Зато есть шанс освободиться от кредитных обязательств, если поодиночке бывшие супруги не смогут погашать кредит.

Чтобы продать ипотечную квартиру, нужно получить письменное согласие банка-залогодержателя. Без его согласия Росреестр не зарегистрирует смену собственника.

Или же покупатель заранее переводит продавцу деньги, тот погашает долг, а банк снимает обременение. После этого уже свободно регистрируют переход прав на квартиру от покупателя к продавцу.

Также можно попробовать уговорить банк перевести обязанности заемщика на покупателя. То есть ипотеку переоформляют на покупателя вместе с квартирой и он получает все, в том числе тот же срок и ставку по кредиту. Но это самый сложный вариант, потому что новый покупатель должен подойти банку и как заемщик. Если уровень платежеспособности продавца и покупателя различаются, банк может быть против.

Переоформление ипотеки на второго супруга. У нас есть история о том, как супруги взяли ипотеку в браке и начали ремонт. Ипотеку брали на мужа, а жена стала созаемщиком. В первоначальный взнос супруги вкладывались в неравных долях, но нигде письменно это не фиксировали. Квартиру оформили на обоих, но доли не выделяли.

В какой-то момент супруги решили развестись. Банк предложил выход: продать квартиру и этими деньгами погасить кредит. Но жене очень нравилась квартира, поэтому этот вариант не подошел. Она стала искать варианты, как переоформить и квартиру, и ипотеку на себя, а супругу компенсировать часть первоначального взноса деньгами.

Банку этот вариант очень не нравился, поэтому переговоры между супругами и банком шли долго. В результате банк согласился. Итог — сначала муж отказался от своей доли в квартире в пользу бывшей жены, а затем она вывела его из состава заемщиков по ипотеке.

Но для этого ей пришлось погасить остаток по кредиту с 5 млн рублей до 2 млн при стоимости квартиры в 7,5 млн рублей до ремонта. То есть даже с учетом того, что стоимость залогового имущества в несколько раз превышала стоимость долга, банк все равно неохотно шел навстречу. Эту практику надо учитывать и на этапе получения кредита, и на этапе развода.

Денежная компенсация по договоренности супругов. Этот вариант сработает, если супруги договорились между собой и переоформлять кредит и квартиру только на одного не будут. Например, они решили, что платить будет муж, а жена будет компенсировать ему часть платежей по кредиту, или наоборот. Хорошо, если у супруга, который компенсирует, будет соответствующая расписка об обязательствах.

Если второй супруг перестанет платить по расписке или такой расписки не существует, а квартира при этом в общей собственности бывших супругов, супруг-заемщик сможет через суд взыскать половину внесенных ранее платежей. Это те деньги, которые второй супруг должен был вносить в банк, но оставил у себя. Так нечестно, говорится в законе.

Важно, чтобы супруг-заемщик обращался в суд не реже, чем раз в три года: в пределах срока исковой давности. От даты внесения каждого платежа этот супруг может потребовать и проценты за несвоевременную передачу денег.

Выдел доли в натуре. Это процедура, при которой за каждым супругом закрепляется не просто доля на бумаге, но конкретная часть жилья.

Если супруги приобрели дом в общую совместную собственность, то перед выделом доли в натуре сначала им нужно выделить сами доли. То есть перевести недвижимость из общей совместной в общую долевую собственность с указанием конкретных долей. Об этом они договариваются между собой или в суде.

Чтобы выделить доли в натуре, должны быть созданы определенные условия: отдельный вход у каждого собственника, отдельная кухня и санузел. То есть пригодность каждой части дома для проживания определяется исходя не из аскетичных пожеланий супругов, а из санитарно-технических норм. Поэтому если у супругов большой дом, то с выделом доли в натуре могут быть варианты. С квартирой таких вариантов почти нет.

Возможно ли выделить доли в натуре — устанавливает экспертиза. Такая экспертиза дорогая и долгая: обе части дома должны быть автономны, придется разделять трубы отопления, систему водоснабжения, электропроводку и газовые трубы. Понадобится заключение всех ресурсоснабжающих организаций о том, что можно безопасно изменить схемы инженерных коммуникаций.

Если эксперт скажет, что выделить доли в натуре возможно, он одновременно предложит размещение стены между отдельными частями дома. Обоим супругам придется поровну нести расходы на возведение стены, обустройство отдельного входа, перемещение коммуникаций, даже если все изменения будут проводиться на стороне одного из них.

Расходы на экспертизу и перепланировку могут оказаться настолько большими, что выгоднее будет продать общий дом и поделить деньги.

Если у супругов изначально неравные доли и доля одного слишком маленькая, то это неудачный вариант. Сделать маленькую долю пригодной для проживания может оказаться по стоимости дороже, чем стоит сама доля. Мы рассказывали, что маленькие доли недвижимости — большая проблема.

Отказ от прав на ипотечную недвижимость при разводе. Один из бывших супругов может отказаться от прав на половину квартиры и освободиться от обязательств возвращать деньги, но только если банк на это согласится. При этом супруг, например, может для начала попросить банк переоформить квартиру в единоличную собственность супруги, чтобы она жила там с их общими детьми. И на это банк может пойти. То есть муж перестанет быть сособственником, но останется заемщиком по кредиту, который обязан вернуть банку деньги. Жена будет платить по ипотеке и жить в квартире вместе с детьми.

Но если вдруг она перестанет платить, банк будет пытаться взыскать долг и с нее, и с бывшего супруга как второго заемщика. И ссылка на то, что он теперь не собственник квартиры, не поможет. Банк взыщет остаток по кредиту с обоих. И только в том случае, если муж фактически выплатит больше половины остатка по кредиту, он сможет взыскать с жены часть денег, внесенную сверх его 50%.

Например, в Приморском крае бывшие супруги просили суд передать жене квартиру и обязательства по ипотечному кредиту, а мужу — старенькую Тойоту и обязательства по автокредиту. Суд первой инстанции поделил имущество и долги поровну. Оба бывших супруга с этим не согласились.

Краевой суд посчитал, что, раз они договорились о разделе имущества и сложился фактический порядок пользования им, раздел собственности поровну приведет к дальнейшим спорам. В итоге апелляционный суд оставил квартиру жене, а машину — мужу. Но два кредита остались общими.

Правила раздела недвижимости, которая приобреталась в ипотеку в браке

Если ипотека оформлена на одного из супругов. Неважно, что ипотека и квартира оформлены только на одного супруга и подпись на платежных документах или выписка из ЕГРН только на одного. Если в период брака квартира куплена на имя жены или кредит взят на имя мужа, это все равно их общее имущество. Делить придется поровну.

Если супруги выступают созаемщиками по договору. Пока брак действует, заемщикам и банку неважно, на кого оформлен кредит и кто платит по ипотечному договору. Квартира, которую приобрели в браке, считается купленной на двоих. Обязанность вернуть деньги банку тоже лежит на обоих супругах в равной степени, и каждый платеж считается сделанным от обоих супругов.

Разница только в том, что если кредит оформлен на обоих супругов сразу, то банк учитывал доход обоих для расчета ежемесячного платежа, срока кредита и процентной ставки. Если кредит на одного — один супруг считается основным заемщиком, а второй супруг — нефинансовым заемщиком.

Раздел имущества при наличии брачного договора. Муж и жена могут договориться, что квартира и долги по кредиту будут делиться не поровну, а как-то иначе, и зафиксировать это в брачном договоре. Но при оформлении ипотеки заемщик обязан предупредить банк, что требовать деньги надо с одного, а квартира принадлежит другому, то есть предъявить юристам банка брачный договор. Возможно, банку такая идея не понравится и супругам предложат повышенную процентную ставку или попросят изменить брачный договор.

Если брачный договор супруги заключили уже после того, как взяли ипотеку, они обязаны известить об этом банк. Если не известить банк, то требовать возврата денег или выставления квартиры на торги банк сможет как обычно, а не на тех условиях, которые записаны в брачном договоре.

Если на этой стадии супруги решат, что квартира — мужу, а кредитные обязательства — жене, у банка появится право досрочно расторгнуть договор и потребовать деньги обратно или повысить ставку по кредиту. В конце концов, банк ведь рассчитывал на совсем другие условия, так что если они изменились, то и он может выдвинуть свои требования.

Банк и супруги могут договориться между собой или в суде, если в течение месяца не достигнут согласия. Или если супруги не ответят на требование банка изменить ипотечный договор в срок, который он укажет в требовании.

Раздел ипотечной недвижимости, если есть дети. Если квартиру приобрели в браке, при разводе ее могут разделить не поровну. Например, матери, с которой остаются несовершеннолетние дети, суд может отдать большую часть квартиры.

Это в теории, но на практике совместно нажитое имущество делится только между мамой и папой, потому что только родители участвовали в зарабатывании денег. Но с обязательствами по ежемесячным ипотечным платежам может сложиться по-другому.

С февраля 2020 года кроме алиментов родителей обязали нести дополнительные расходы, чтобы обеспечить детей жильем. Это касается только оплаты коммунальных услуг и съемного жилья. Папа не должен платить ипотеку за мамину часть квартиры, а детские части жилья выделяют за счет первоначального взноса и материнского капитала.

Если недвижимость куплена с привлечением материнского капитала

Мы уже писали, как разделить квартиру, купленную в браке с помощью маткапитала и личных средств. Если коротко: часть квартиры, которую оплатили маткапиталом, делят поровну между матерью, детьми и отцом детей, если он — супруг матери. Оставшаяся часть квартиры делится только между бывшими супругами. С согласия обоих супругов квартира может быть поделена поровну между родителями и всеми детьми, но жена не может заставить мужа сделать так, если он этого не хочет.

Например, если маткапиталом оплачено 20% квартиры, то эти 20% делятся поровну на родителей и всех детей. Родители при разводе делят между собой только 80%. Но если кроме маткапитала отец вложил в покупку квартиры деньги от продажи подаренной ему машины и это еще 20%, они тоже не будут делиться поровну, а достанутся только мужу. Тогда при разводе будет делиться только 60% квартиры.

Если в ипотеку вкладывали личные деньги одного из супругов

Часть квартиры, которую купили на личные средства одного супруга, принадлежит этому супругу. При этом личные средства уже вложены, то есть доля оплачена. Часть квартиры за вычетом этой доли принадлежит обоим супругам в равных долях, при этом обязательства по невыплаченному ипотечному кредиту тоже будут равными, хотя доли квартиры — разными.

Например, жена оплатила треть квартиры унаследованными деньгами — это будет только ее треть, а общей недвижимостью будут оставшиеся две трети квартиры. То есть муж получит половину от двух третей — одну треть. Но платить кредит с женой он будет все равно пополам.

Важный момент: может сложиться так, что второй супруг будет отрицать, что в покупку вкладывались личные средства. Тогда первому придется доказывать в суде, что первоначальный взнос был сделан не за счет общих денег.

Это получится сделать, например, если предоставить документы, что один из супругов продал свою добрачную квартиру или снял деньги с банковского счета, а потом сделал большой взнос. Или если большой взнос был сделан сразу после свадьбы, когда общие деньги в такой сумме еще не могли появиться. Если супруг копил деньги дома под подушкой, возможно, у него не получится доказать, что это его личные средства, которые он использовал для покупки квартиры.

Например, супруги из Ростовской области купили в браке квартиру за 1,025 млн. Муж просил суд поделить ее пополам, а жена — отдать ей 5/6, а мужу лишь 1/6. Она обосновала это тем, что отец по договору дарения подарил ей 500 000 ₽ на погашение ипотеки. Бывший муж об этом знал, так как выступил поручителем по кредитному договору отца. Еще 1/6 квартиры жена просила отдать ей, так как с ней остался общий сын.

Суд не согласился с требованиями обоих супругов и передал жене 3/4 квартиры, а мужу — 1/4 с компенсацией 6250 ₽. Суд учел, что почти половина квартиры была оплачена подаренными деньгами.

Правила раздела недвижимости, которая приобреталась в ипотеку не в браке

Если ипотека была оформлена до брака. В Тинькофф Журнале уже отвечали мужчине, который хотел жениться на девушке с ипотекой. В этом случае квартира оформлена в собственность девушки до брака, поэтому сама недвижимость разделу не подлежит. Квартира так и останется собственностью того супруга, который приобрел ее до супружества.

Но второй супруг имеет право на возврат ему половины внесенных за период совместного проживания платежей по ипотечному кредиту. Дело в том, что обязательства девушки по кредиту — личные, а деньги на это тратятся общие. И в общих деньгах только половина будет считаться деньгами жены, независимо от того, кто из супругов сколько зарабатывает.

Если супруги решат развестись, то муж в суде не сможет претендовать на квартиру. Но он сможет взыскать с девушки половину ипотечных платежей за тот период, когда они были в браке и она выплачивала ипотеку.

Правда, в брачном договоре они могут договориться и по-другому, но такой тип соглашений в России пока не распространен.

Раздел ипотеки при совместном проживании. Например, двое живут вместе и по каким-то причинам не могут или не хотят зарегистрировать свои отношения. При этом взять ипотеку и решить жилищный вопрос они готовы.

Если такая пара приобретает квартиру и берет для этого кредит, квартира принадлежит тому, на чье имя она зарегистрирована. Если пара не составляла расписки, что один дал другому деньги в долг, то после расставания вернуть часть платежей не получится. Так же, как и потребовать часть квартиры. Так что вне брака помощь с оплатой ипотеки стоит считать арендными платежами. Если пара не расписана, речи о разделе жилья и кредитов нет, и мы уже рассказывали о правах женщины на совместно построенный дом, если с мужчиной она не расписана.

Но здесь есть варианты. Например, можно купить жилье в общую долевую собственность: тогда каждому официально будет принадлежать отдельная часть. Мы писали, как могут купить квартиру пары, брак которых нельзя зарегистрировать в России.

Бывает, что пара живет вместе, но взять кредит на себя не может и просит об этом кого-то из родственников. Однако платежи по кредиту пара собирается вносить сама, каждый — по половине. Но в случае расставания никаких прав у этой пары на квартиру не будет, потому что по документам права на квартиру — впрочем, как и кредитные обязательства — у того родственника, на которого оформлена ипотека. И подстраховаться в таком случае даже долговыми расписками очень трудно, мы уже объясняли почему.

Особенности раздела недвижимости, которая приобреталась в военную ипотеку

При разводе военнослужащие часто приводят аргумент, что средства накопительно-ипотечной системы военнослужащих имеют специальное целевое назначение, а значит, являются личными деньгами военнослужащего и не подлежат разделу между супругами.

Но Верховный суд РФ пояснил, что это не так: деньги, которые военнослужащие получают для приобретения жилья, это такая же совместная собственность супругов, как и доходы от других видов деятельности. Тот факт, что эти деньги использовались для покупки квартиры, не означает, что квартира должна поступить в единоличную собственность мужчины и что его доля при разводе должна быть больше.

Суды принимают решения, основанные именно на таком принципе. Например, в Архангельске супруги делили квартиру, которую купили в браке за счет участия в накопительно-ипотечной системе жилищного обеспечения военнослужащих. Супруг считал, что квартира разделу не подлежит, поскольку ее покупали на заем, который государство предоставляло ему как военнослужащему.

Суд не согласился с этим и разделил квартиру пополам. В качестве аргумента указал, что квартира покупалась в период брака, а ограничений для членов семьи военнослужащего в режиме и порядке пользования жилым помещением, в том числе если оно покупалось по военной ипотеке, в законах нет.

Военная ипотека с использованием материнского капитала. Поскольку суды приравнивают средства военной ипотеки к обычной зарплате, этот вид жилищного кредита никак не влияет на перераспределение долей мужа и жены при разводе. С маткапиталом история другая.

Если при покупке квартиры использовался маткапитал, то родители должны выделить доли всем членам семьи в той части, которая оплачена материнским капиталом. И часть квартиры, которую при этом получат дети, в разделе имущества супругов не участвует. Остальная часть квартиры делится между родителями пополам. Мы писали подробнее про выделение детских долей после использования маткапитала.

Особенности раздела ипотечного дома с земельным участком

На самом деле никаких особенностей у раздела ипотечного дома с земельным участком нет, кроме того, что в редких случаях дом и землю можно разделить по-настоящему, в натуре, а не только по документам.

Судьба земельного участка и стоящего на нем дома неразрывно связаны. Если при разводе бывший муж получает половину дома, он также получает половину земельного участка.

Оформление раздела ипотечной недвижимости мировым соглашением

Бывшие муж и жена при разделе ипотечной недвижимости, конечно, могут заключить мировое соглашение. Это возможно на любой стадии судебного разбирательства. Но мировое соглашение не должно нарушать права банка, поэтому в итоге смысл мирового соглашения теряется.

Если по этому соглашению квартира достается мужу, а обязательство возвратить кредит — безработной жене, банк будет возражать, а суд не утвердит соглашение. Даже если суд и утвердит такое соглашение, банк наверняка успешно обжалует его. Так что лучше договариваться с банком на берегу и вместо судебных расходов гасить долг по кредиту.

Содержание и образец соглашения. Я не привожу здесь образец мирового соглашения, потому что для него нет строгой формы. Содержание мирового соглашения — это то, о чем договорились бывшие супруги: как они делят квартиру и долги по кредиту.

С тем же успехом один из супругов предлагает определенный вариант раздела в исковом заявлении, а второй супруг соглашается с таким вариантом, и судья сам включает договоренности в текст своего решения.

Например, бывшие супруги из Иванова решили поделить квартиру не поровну: жене — 53/100, мужу — 47/100. Они согласовали это с ипотечным банком и обратились в суд, чтобы оформить договоренности. Суд утвердил мировое соглашение. Обязательства по кредиту остались равными.

Порядок раздела ипотеки через суд

Куда подавать иск для раздела ипотеки при разводе. Иски, связанные с недвижимостью, рассматриваются в районном суде по адресу нахождения недвижимости. Мы даже написали целую статью про выбор суда для подачи иска. И о том, как в целом подавать на развод через суд, — тоже.

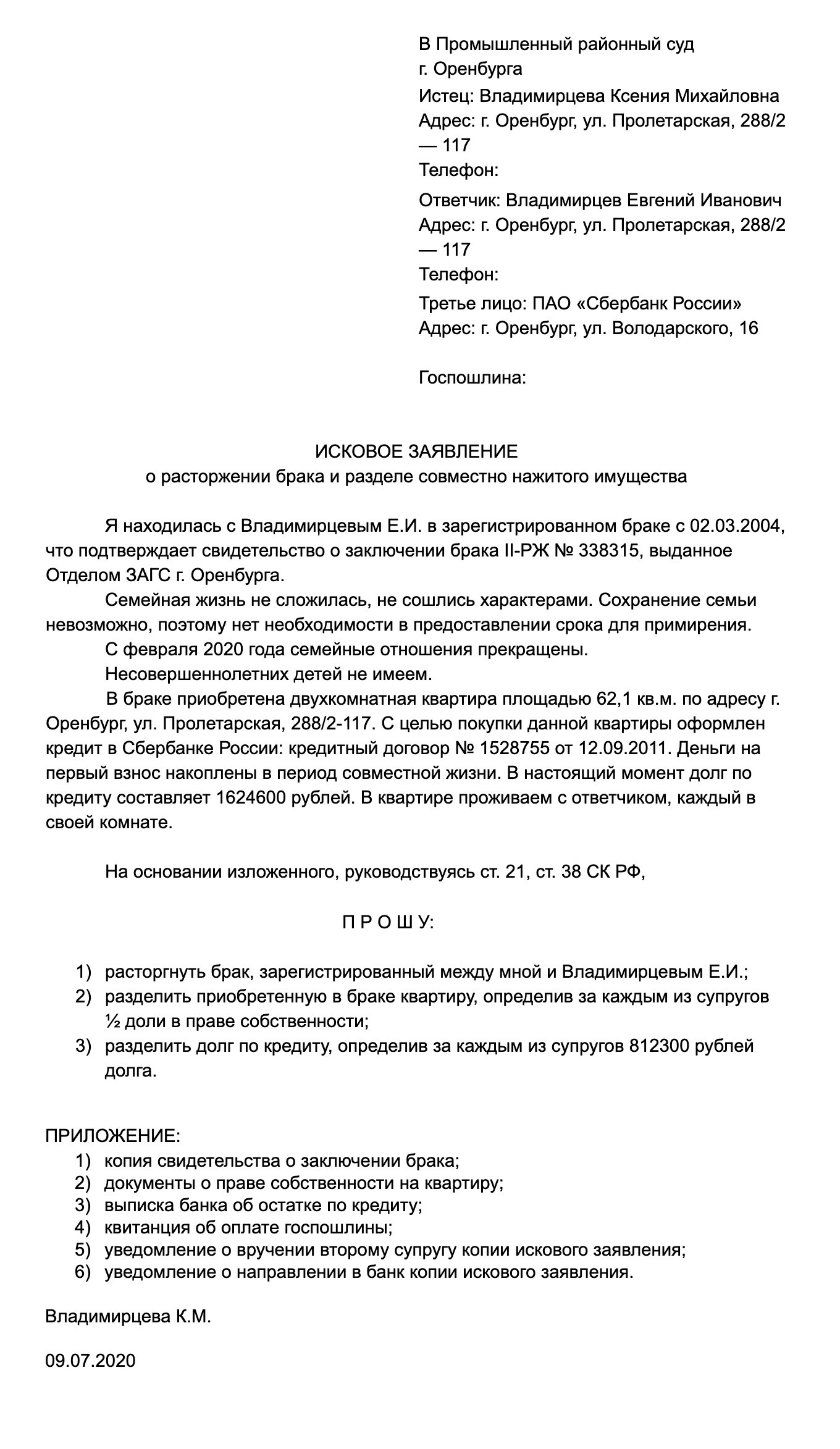

Содержание и образец иска. Есть определенные требования к оформлению и к содержанию иска о разделе ипотеки. В тексте искового заявления на раздел совместного нажитого имущества нужно указать:

- Наименование суда, в который подается иск.

- Имена и адреса истца и его представителя.

- Имя и адрес ответчика, его дата и место рождения, а если известны — также место работы и любой идентификатор — СНИЛС, ИНН, паспортные данные, сведения водительского удостоверения.

- Цена иска, то есть стоимость имущества, которое супруги хотят разделить.

- Перечень приложенных документов с указанием на представление оригинала или копии.

Желательно указывать в иске и телефоны сторон, это может ускорить рассмотрение дела. Например, если не хватает какого-то документа, секретарь судьи может позвонить одной из сторон, чтобы документ появился в суде в тот же день и дело не было оставлено без движения. Если другая сторона не придет, судья может прямо в процессе позвонить ему. Благодаря этому можно избежать варианта, когда разбирательство отложат еще на несколько недель.

Не забудьте, что исковое заявление должно быть подписано. Если нет подписей, суд просто не будет рассматривать дело.

В содержании иска обязательно следует указать, какое имущество надо поделить, как и почему, то есть когда оно было приобретено, на чьи деньги, кто им пользуется, сколько оно стоит и какую выплату должен получить бывший супруг, которому имущество не достанется. Также необходимо приложить документы, которые подтвердят доводы истца.

Документы на раздел ипотеки. К иску нужно приложить:

- Копию свидетельства о расторжении брака, если развод и раздел имущества происходят в разное время.

- Копию свидетельства о заключении брака, если требование одновременно о расторжении брака и разделе имущества.

- Документы на ипотечную квартиру и другое приобретенное в браке имущество в копиях.

- Отчет об оценке совместно нажитого имущества.

- Выписку банка об остатке по кредиту.

- Копии документов, подтверждающих вложение личных средств или маткапитала в покупку квартиры.

- Доверенность, если подавать документы и посещать судебные заседания будет представитель.

- Квитанцию об оплате госпошлины.

- Уведомление о вручении или направлении второму супругу копии искового заявления с расчетами, отчетом об оценке и другими документами, которых у ответчика нет.

- Уведомление о направлении в банк копии искового заявления.

Мы рассказывали, как при разводе поделить деньги и кота или собаку.

Госпошлина. Размер госпошлины зависит от стоимости квартиры, которую хотят поделить супруги. Госпошлина для обращения в суд за разделом совместно нажитой квартиры дороже миллиона рублей составляет 13 200 ₽ плюс 0,5% от стоимости ипотечной квартиры, превышающей миллион рублей, но не больше 60 000 ₽.

Если суд разделит квартиру пополам, второй супруг должен будет вернуть обратившемуся в суд половину размера госпошлины.

Основные сложности, возникающие при разделе ипотеки

Отказ от оплаты задолженности одним из супругов. Допустим, суд признал, что каждый супруг обязан оплачивать половину неисполненных обязательств перед банком, а муж свою долю платить не хочет. Если жена будет вносить только свою половину платежей, на остаток долга будет начисляться очень внушительная неустойка и каждый последующий платеж жены будет покрывать все больше неустойки и процентов и все меньше — погашать сам долг. Чтобы не попасть в этот замкнутый круг, жена должна самостоятельно вносить полный ежемесячный платеж по ипотеке.

Если ипотеку платит жена, считается, что она погашает одновременно и обязательства бывшего мужа. После того как она внесла платеж, бывшая жена может через суд потребовать от мужа компенсации половины суммы.

В теории после погашения ипотечного кредита и снятия обременения с квартиры жена могла бы потребовать от бывшего мужа его долю квартиры в зачет долгов по платежам. На практике это едва ли произойдет, тем более без согласия мужа.

Сколько бы у бывшей жены ни было на руках неоплаченных исполнительных листов о взыскании с бывшего мужа половины внесенных платежей по кредиту, если у него нет другого жилья, нельзя забрать за долги его половину квартиры. Даже если он давно не живет в квартире, единственное жилье забирать нельзя. Такое право есть только у банка, который давал ипотеку.

Отказ банка в переоформлении кредитного договора. Банк — коммерческая организация, цель которой — извлечение прибыли. Поэтому банк волнует только возврат денег, а нюансы отношений между бывшими супругами и их последующая судьба его не волнуют.

Бывшие супруги будут в одиночку вносить платежи, которые рассчитаны на двоих плательщиков, без шанса получить часть денег назад. Люди, ставшие друг другу чужими, будут заперты в одной квартире на долгие годы. От этого защитил бы брачный договор, заключенный до оформления ипотеки, но он пока не в моде и считается обидным.

Что надо знать про раздел ипотеки, если думаете о разводе

- Без согласия банка вы сможете получить только судебное решение, что все делится пополам — и жилплощадь, и оставшийся долг. Но это и без суда так.

- В суде также можно получить решение, что квартира остается только за одним из бывших супругов, даже если банк будет возражать. Но суды нечасто на такое идут. И одному из бывших супругов такое решение невыгодно: квартиру перерегистрируют на одного, а обязанными вернуть кредит остаются двое, потому что без согласия банка изменить кредитный договор нельзя.

- Банк даст согласие на переоформление квартиры и кредита на одного, только если увидит в этом пользу для себя. Например, если большая часть долга уже погашена, не было просрочек, а зарплата бывшего супруга, к которому все перейдет, позволяет вносить ежемесячные платежи в прежнем размере. Но все равно банк может не согласиться, потому что так спокойнее.

- Доля квартиры, которая оплачена маткапиталом, делится на всех детей и родителей поровну. Доля квартиры, которая оплачена личными средствами одного супруга, остается за ним. Квартира, которая оплачена с помощью военной ипотеки, делится как обычно.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga