Одобрят ли ипотеку, если отправили в неоплачиваемый отпуск?

Я устроилась в компанию по трудовому договору. Спустя три месяца нас перевели на гражданско-правовые договоры и попросили написать заявление на отпуск без сохранения заработной платы сроком на шесть месяцев. Я прочитала, что стаж в этом случае не засчитывается.

Возникнут ли у меня проблемы при попытке получить ипотеку от банка? Мой стаж — три месяца. Будет ли законно положить трудовую в другую организацию для формального исчисления стажа? Как к этому отнесется банк?

Стажа в три месяца на последнем месте работы достаточно, чтобы получить одобрение по ипотеке во многих банках. Однако ваш стаж прервался, а еще это далеко не все, что будет учитывать банк.

Что влияет на одобрение ипотеки

Ипотека выдается под залог недвижимости, но это не означает, что у банка меньше требований к возможным заемщикам, чем при выдаче других кредитов. Банку проще заранее убедиться, что человек может платить, чем потом мучиться с продажей залоговой квартиры через суд и судебных приставов.

Вот три главных фактора, которые важны при одобрении ипотеки:

- Юридическая чистота квартиры.

- Кредитная история.

- Платежеспособность заемщика.

Я не буду останавливаться на первых двух факторах, так как ваша ситуация связана только с третьим — платежеспособностью.

Официальное место работы — хороший признак платежеспособности. Это означает, что у потенциального заемщика есть стабильный доход и он, скорее всего, будет вовремя вносить платежи.

Банк может проверить, есть ли официальное место работы, несколькими способами.

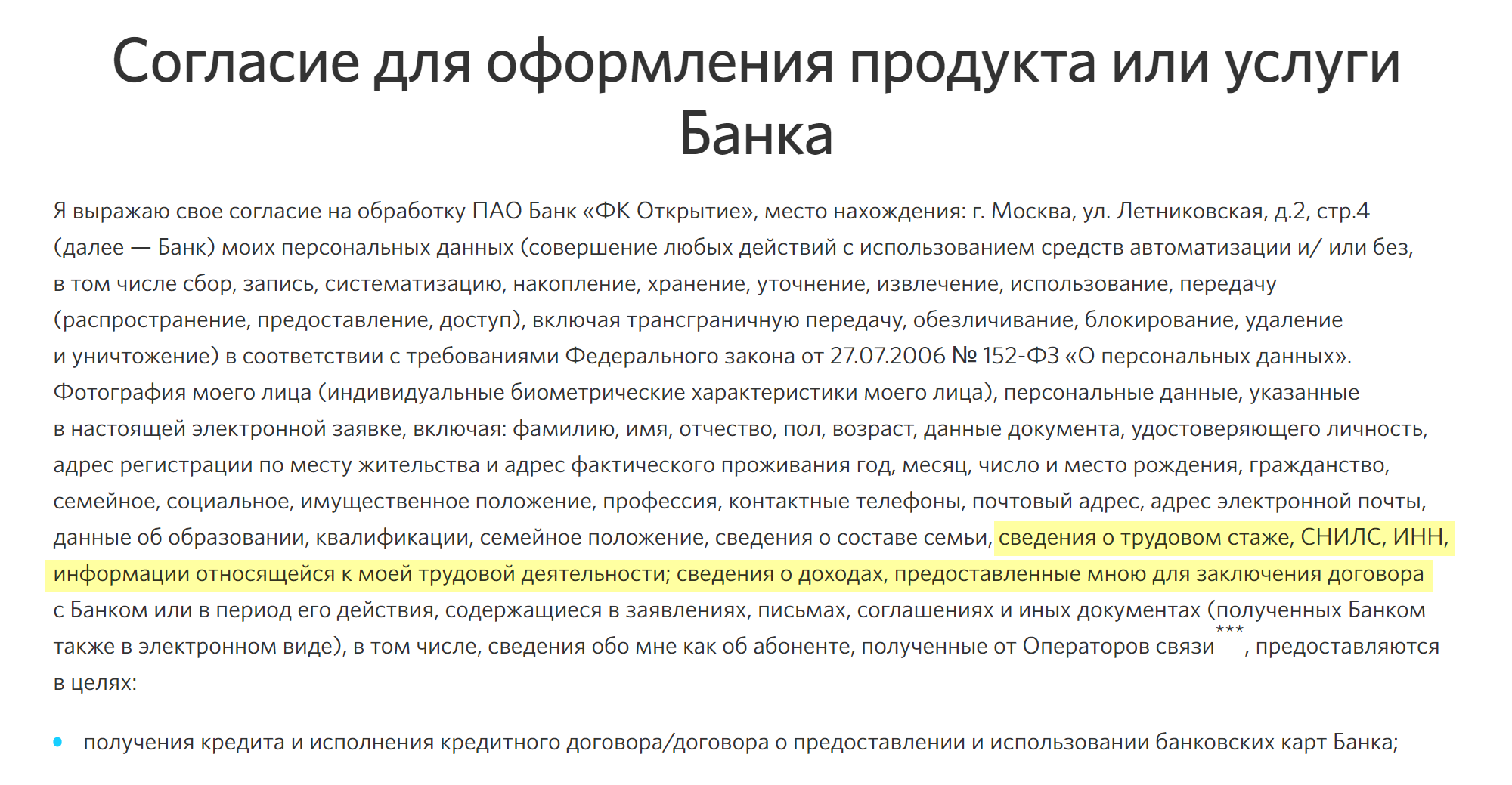

Через пенсионный фонд. Если вы работаете официально, работодатель каждый месяц отчисляет за вас страховые взносы. Банк с вашего согласия может запросить информацию в ПФР по этим взносам. Согласие предоставляют при подаче заявки на кредит — обычно такой пункт есть либо в самой заявке, либо в согласии на обработку персональных данных. Еще банк попросит СНИЛС: без него ничего не проверить.

Позвонить работодателю. Такие проверки используют до сих пор. Сотрудник банка может позвонить в отдел кадров, бухгалтерию или вашему начальнику и спросить, действительно ли вы работаете там, где указали в заявке, и на какой должности.

Запросить у потенциального заемщика документы о зарплате. Банк может попросить у вас справку о доходах и суммах налога физического лица, распечатку со счета, куда поступает зарплата, или выписку с лицевого счета ПФР по форме СЗИ-6. Скорее всего, попросят заверенную копию трудовой книжки — правда, некоторые банки уже научились пользоваться электронной трудовой.

Есть банки, которые могут запросить выписку о стаже с портала госуслуг — так называемую форму СТД-ПФР.

Проверить поступления на счет. Если зарплата вам приходит на счет в том же банке, где вы берете ипотеку, он попросит указать это в кредитной заявке. После этого банк просто проверит поступления на ваш счет — зарплата будет видна по кодам транзакций.

В вашем случае работодатель перевел сотрудников на гражданско-правовые договоры и отправил в отпуск за свой счет. В этой ситуации стаж не идет, отчислений в ПФР и фонд соцстраха организация не делает. Получается, у вас нет работы — ни фактически, ни по документам.

Другое дело, если бы вас просто перевели на договор ГПХ, но не отправляли в отпуск. По договорам ГПХ работодатель все равно обязан делать страховые отчисления, а вы бы получали зарплату. Однако и здесь могли бы возникнуть проблемы: банки в целом скептически смотрят на договоры ГПХ, так как работник при таком формате меньше защищен с точки зрения трудового кодекса. Например, человека гораздо проще уволить.

Какой стаж нужен для одобрения ипотеки

Как видите, стаж работы — скорее формальный критерий при выдаче ипотеки. Стажа в три месяца на последнем месте работы для ипотечного кредита обычно достаточно. Даже Сбербанк, который всегда требовал от заемщиков стажа на последнем месте от шести месяцев, упростил требования и снизил лимит до трех. Консервативный «Россельхозбанк» пошел по такому же пути: снизил требования к минимальному стажу до трех месяцев не только для зарплатных клиентов, но и для всех остальных.

Однако в вашем случае есть проблема: формально ваш стаж прервался в момент, когда вы перешли на гражданско-правовой договор, и если вы не успели подать ипотечную заявку до увольнения, то банк может посчитать, что вы не подходите под требования о стаже.

Нет ничего незаконного в том, что вы устроитесь в другую компанию по трудовой книжке. У вас может быть несколько мест работы. В таком случае для банка работа по трудовой будет считаться основной, даже если вам там платят меньше, а работа по гражданско-правовому договору — подработкой, которую вы сможете подтвердить самим договором.

Для банка важно, чтобы все ваши работы были реальными. Возможно, никто не будет проверять, действительно ли вы трудитесь на второй работе официально или устроились фиктивно, лишь бы одобрили кредит, но за платежи по ипотеке в любом случае отвечать вам. И если вскроется, что банку предоставили ложную информацию и имел место подлог при трудоустройстве, это может грозить уголовной ответственностью, в том числе для руководителя фирмы, который принял в штат «мертвую душу» и платил зарплату.

Что делать в вашем случае

В вашей ситуации есть две ключевые проблемы:

- Ваш стаж прервался, и, возможно, банк сразу откажет в ипотеке по формальному основанию: у вас нет трех месяцев стажа на последнем месте работы.

- У вас нет регулярных денежных поступлений по гражданско-правовому договору, так как вас отправили в неоплачиваемый отпуск. Работодатель не сможет выдать вам справку о доходах, так как их нет. Отчислений в ПФР во время вашего отпуска компания тоже не делает. Если банк захочет проверить вашу ипотечную заявку телефонным звонком на работу, там тоже обязаны сказать правду, что сотрудник находится в неоплачиваемом отпуске.

Даже если у вас отличная кредитная история, сейчас есть серьезные основания сомневаться в вашей платежеспособности.

Вы можете решить проблему двумя способами:

- найти другую работу и устроиться туда по трудовой. Это позволит возобновить стаж, также вы начнете получать официальную зарплату. Через три месяца сможете подать заявку на ипотеку, и проблем со стажем точно не будет;

- подать заявку на программу «Ипотека по паспорту». Некоторые банки в рамках таких программ не проверяют доходы или подходят к этому вопросу не так жестко.

Но я рекомендую все же дважды подумать, как вы будете выплачивать ипотеку. Если у вас действительно нет стабильного дохода, а ситуация у вашего работодателя непонятная и неоплачиваемый отпуск могут продлить, сможете ли вы ежемесячно вносить платежи?