Рынок дорогой. Что лучше: ждать коррекции или инвестировать сейчас?

Аноним

спросил в Сообществе Т—Ж

На данный момент американский рынок акций выглядит слишком дорогим. Я думаю, должно произойти охлаждение, поэтому жду спада хотя бы на 10%, прежде чем начну набирать позицию. Но рынок ведет себя неадекватно и может продолжать рост, даже когда перекуплен.

Подскажите, дожидаться падения — правильная стратегия или нет?

Исследования показывают, что лучше инвестировать сразу, так как ожидание влечет скрытые издержки в виде упущенной выгоды. При этом рынок может оставаться дорогим долгие годы, а коррекции можно так и не дождаться.

За пиком обычно следует новый пик

О том, что рынок дорогой и вероятна коррекция, инвесторы обычно судят по таким факторам:

- Индексы акций переписывают исторические максимумы.

- Соотношение цены акций и прибыли с поправкой на инфляцию, или коэффициент CAPE, выше своего долгосрочного среднего значения.

CAPE предпочтительнее текущего показателя P / E, так как учитывает прибыли компаний на акцию за десятилетний период. Это сглаживает колебания корпоративной прибыли, которые происходят в разные периоды экономического цикла. Другими словами, CAPE меньше зависит от однократного резкого роста или падения прибыли компаний.

На первый взгляд, стратегия ожидания коррекции выглядит разумно. Когда рынок быстро растет и раз за разом переписывает максимумы, кажется, что в ближайшее время очень вероятно его падение. Поэтому инвестиции на любом максимуме рынка пугают.

Каждому краху рынка предшествовал какой-то исторический максимум. От него же и измеряют степень обвала: падение рынка на 20% означает, что котировки снизились на указанное значение от предыдущего пика.

Просадки всегда связаны с историческими максимумами, но далеко не все максимумы влекут коррекцию. Статистика показывает, что за рыночными максимумами чаще всего следует покорение новых вершин.

Ниже показаны данные индекса Доу — Джонса с 1915 по 2017 год. За целое столетие индекс переписал 1252 максимума, что в среднем означает примерно 12 новых максимумов ежегодно, или по одному раз в месяц. Если предположить, что инвестор находился на фондовом рынке 40 лет, то за это время он прошел через 500 максимумов.

Количество обновленных максимумов индекса Доу — Джонса с 1915 по 2017 год

| Декада | Количество максимумов |

|---|---|

| 1910-е | 101 |

| 1920-е | 190 |

| 1930-е | 0 |

| 1940-е | 0 |

| 1950-е | 143 |

| 1960-е | 145 |

| 1970-е | 16 |

| 1980-е | 162 |

| 1990-е | 312 |

| 2000-е | 60 |

| 2010-е | 123 |

| Всего | 1252 |

Количество обновленных максимумов индекса Доу — Джонса с 1915 по 2017 год

| Декада | Количество максимумов |

| 1910-е | 101 |

| 1920-е | 190 |

| 1930-е | 0 |

| 1940-е | 0 |

| 1950-е | 143 |

| 1960-е | 145 |

| 1970-е | 16 |

| 1980-е | 162 |

| 1990-е | 312 |

| 2000-е | 60 |

| 2010-е | 123 |

| Всего | 1252 |

Во время Великой депрессии и после нее были две декады стагнации, но после этого катастрофического периода обновление максимумов стало совершенно обыденным. Почти 5% всех торговых дней за указанный промежуток времени пришлось на покорение новой вершины.

Также полезно проследить, как акции вели себя после нового пика.

Показатели индекса Доу — Джонса через год, три года и пять лет после обновления очередного максимума с 1915 по 2017 год

| Результат в среднем | Положительная доходность | Отрицательная доходность | |

|---|---|---|---|

| Один год | 8,9% | 70,6% случаев | 29,4% случаев |

| Три года | 21% | 76,1% случаев | 23,9% случаев |

| Пять лет | 31,7% | 67,8% случаев | 32,2% случаев |

Показатели индекса Доу — Джонса через год, три года и пять лет после обновления очередного максимума с 1915 по 2017 год

| Результат в среднем | |

| Один год | 8,9% |

| Три года | 21% |

| Пять лет | 31,7% |

| Положительная доходность | |

| Один год | 70,6% случаев |

| Три года | 76,1% случаев |

| Пять лет | 67,8% случаев |

| Отрицательная доходность | |

| Один год | 29,4% случаев |

| Три года | 23,9% случаев |

| Пять лет | 32,2% случаев |

Доходность фондового рынка была положительной большую часть времени после нового пика на всех трех временных горизонтах: в среднем инвестор получал порядка 6—9% годовых.

При этом спад происходил скорее на пятилетнем отрезке, нежели в течение года. То есть после обновления максимума до коррекции иногда приходилось ждать годы. В этом случае осторожный инвестор, сидящий в кэше, упустил бы прибыль более чем в ⅔ случаев.

В оставшейся трети негативных сценариев инвестор мог сильно и не пострадать. Ведь если он вошел в акции на максимуме и за последующие несколько лет они выросли на 25% и больше, то последующие коррекции величиной до 20% ему не страшны: цена активов не упадет ниже цены покупки, то есть портфель не будет убыточным. Опасаться стоит только затяжных медвежьих рынков.

Здесь на первый план выходит психологическое давление, которое зачастую заставляет инвестора действовать неэффективно. Если 5% всех торговых дней приходились на пик рынка и инвестор в эти дни был счастлив, то остальные 95% времени акции торговались ниже максимума. Таким образом, большую часть времени инвестор может находиться в состоянии просадки, и это может приводить к импульсивным действиям.

Также велика вероятность, что при достижении нового пика спад будет весьма болезненным. По крайней мере, если рынок дорого оценен по CAPE. Если смотреть с 1920-х годов, когда акции были самыми дорогими по оценке, средняя просадка после этого составляла 33%. Если же они были оценены дешево, средняя просадка была всего 6%.

Сейчас у индекса S&P 500 очень высокий CAPE — 38,7 на конец июля 2021 года. Это при том, что его историческое среднее значение — 15,2.

Чем выше CAPE, тем сильнее будет последующая просадка. Это показано в таблице ниже. При низком CAPE, то есть менее 10, мировые рынки в худшем случае падали на 51% в течение следующих трех лет, а при CAPE свыше 30 — на 76,8%.

Максимальные просадки мировых рынков в зависимости от значения CAPE

| Значения CAPE | Средняя макс. просадка в след. 3 года | Средняя макс. просадка в след. 15 лет | Наибольшая макс. просадка в след. 3 года |

|---|---|---|---|

| 0—10 | −5,7% | −5,2% | −51% |

| 10—15 | −8,8% | −11,1% | −63,9% |

| 15—20 | −12,4% | −13,6% | −70,8% |

| 20—25 | −18,1% | −23,1% | −72,7% |

| 25—30 | −22,3% | −27,5% | −74,4% |

| Больше 30 | −28,8% | −39,5% | −76,8% |

Максимальные просадки мировых рынков в зависимости от значения CAPE

| Средняя максимальная просадка в следующие 3 года | |

| 0—10 | −5,7% |

| 10—15 | −8,8% |

| 15—20 | −12,4% |

| 20—25 | −18,1% |

| 25—30 | −22,3% |

| Больше 30 | −28,8% |

| Средняя максимальная просадка в следующие 15 лет | |

| 0—10 | −5,2% |

| 10—15 | −11,1% |

| 15—20 | −13,6% |

| 20—25 | −23,1% |

| 25—30 | −27,5% |

| Больше 30 | −39,5% |

| Наибольшая максимальная просадка в следующие 3 года | |

| 0—10 | −51% |

| 10—15 | −63,9% |

| 15—20 | −70,8% |

| 20—25 | −72,7% |

| 25—30 | −74,4% |

| Больше 30 | −76,8% |

Подведем промежуточный итог. Когда наступает коррекция или полноценный медвежий рынок, они исчисляются от предыдущего максимума — и инвестор будет жалеть, если приобрел акции на этом пике.

Проблема в том, что мы узнаем об этом пике только постфактум. А в большинстве случаев максимумы безопасны для покупки акций, так как за ними следуют новые взлеты.

Весь вопрос в том, попадете вы на обычный максимум или на тот, за которым рынок начнет падать. Подготовиться к любому из этих сценариев вам помогут наши статьи, например 8 способов улучшить доходность портфеля.

Так все же инвестировать сразу или ждать

Исследователи Elm Funds подсчитали, каковы были затраты или выгода от ожидания падения рынка США на 10% в сравнении с немедленным инвестированием в случаях, когда рынок был переоценен. В качестве «дорогих» периодов они рассматривали случаи, когда CAPE был более чем на одно стандартное отклонение выше своего исторического среднего уровня, равного 15,2.

Они сравнивали на трехлетнем горизонте, так как инвестор не будет бесконечно ждать коррекции. Выгоду того или иного способа они считали как разницу в доходности с учетом дивидендов за полные три года.

Вот наиболее важные результаты их анализа:

- при высоком CAPE с вероятностью 56% на рынке в течение трех лет происходила коррекция на 10%. Ее ожидание улучшило бы результат на 10% по сравнению с немедленным вложением средств;

- в 44% случаев, когда коррекция не происходила, упущенная выгода в среднем составляла около 30% — намного выше потенциальной выгоды;

- в итоге цена ожидания коррекции в среднем составила порядка 8% по сравнению с немедленным инвестированием.

Иными словами, когда падения рынка не происходило, альтернативные издержки инвестора от упущенной прибыли намного выше, чем возможная выгода в случае избежания коррекции.

Ощущение, что ожидание коррекции — это хорошая стратегия, возникает в основном из-за того, что инвесторы не могут оценить альтернативные издержки, связанные с упущенной прибылью. Человек не всегда замечает недополученный доход, а еще видит отдельные взлеты и падения рынков, но не знает статистики за много лет.

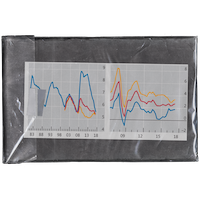

Далее исследователи повторили исторический анализ с диапазоном коррекции от 1 до 10% и добавили горизонты 1 год и 5 лет. Также они расширили критерий того, когда считать рынок «дорогим», добавив в выборку все случаи, когда рынок переписывал исторический максимум.

Результаты представлены на рисунке ниже. Каждая точка — это комбинация перечисленных выше переменных. Как видно, во всех сценариях ожидание коррекции стоило денег, и чем длиннее горизонт ожидания, тем выше потери инвестора.

Немедленное инвестирование принесло инвестору больше выгоды во всех сценариях. Один из главных факторов, затрудняющих ожидание коррекции на дорогом рынке, — то, что рынки могут оставаться дорогими в течение длительного времени. Например, в 1993—1994 годах CAPE превысил значение 20, войдя в зону перекупленности. Все последующие годы CAPE оставался повышенным, кроме короткого периода с 2008 по 2009 год, а акции за эти годы выросли на 961%.

Исследователи предупреждают, что 115-летний исторический период, который они рассмотрели, может быть недостаточным, чтобы сформировать надежные выводы, а показатели рынка в прошлом не гарантируют повторения тех же тенденций в будущем. Кроме того, это данные по США, а на рынках акций других стран статистика может отличаться. Но, на мой взгляд, результаты этих расчетов стоит принять во внимание.

Если даже с учетом таких данных вы сейчас опасаетесь инвестировать в акции из-за потенциальной коррекции, то, возможно, стоит снизить долю акций в портфеле, увеличив долю облигаций, кэша и золота. Вдруг запланированный вами портфель слишком рискован для вас. И конечно, инвестировать стоит не только в акции США — вполне разумно добавить в портфель бумаги других развитых стран, а также развивающихся рынков и России.

Как вариант, если у вас сейчас есть крупная сумма и вы не решаетесь вложить ее в акции, можно покупать акции постепенно. Например, сначала потратить 50% от суммы, выделенной на акции, а остальные деньги вложить в акции равными частями в следующие несколько месяцев. Это может быть менее эффективно, чем вложить все сразу, но если вам так будет спокойнее, то это вполне приемлемо.

Что в итоге

На американском рынке акций переписывание максимума более чем в ⅔ случаев вело к дальнейшему росту на горизонтах один год, три и пять лет, а инвестор зарабатывал около 6—9% годовых. То есть в среднем вложение на максимумах рынка давало хороший результат.

Ожидание коррекции влечет скрытые издержки в виде упущенной прибыли. Чем дольше инвестор ждет, тем выше эти издержки. Статистика показывает, что инвестировать сразу — более выигрышная стратегия, хотя психологически это может быть тяжело.

Если вы все же опасаетесь коррекции, можно сделать портфель с пониженной долей акций, добавив в него другие классы активов, например облигации и золото. Кроме того, стоит добавить в портфель акции других стран, не только США.

Еще можно формировать позицию постепенно: пусть это может быть не самым выгодным способом инвестировать, но это лучше, чем вообще отказаться от вложений в акции.