Многие предприниматели и компании предпочитают работать на упрощенной системе налогообложения, или УСН.

Низкие ставки налога — от 0 до 15%, — освобождение от уплаты НДФЛ, НДС и несложная налоговая отчетность делают упрощенку привлекательным режимом для бизнеса.

Но иногда предприниматель думает, что работает на упрощенке, а налоговая считает по-другому, и у этого могут быть неприятные последствия.

Почему права на УСН может не быть

Сразу после регистрации компания или ИП по умолчанию находятся на общей системе налогообложения — ОСН, у которой есть свои условия по уплате налогов и сдаче отчетности.

Чтобы применять упрощенку, нужно перейти на нее — то есть подать уведомление в налоговую о переходе на другой вид налогообложения. Обычно это делают при регистрации ИП или компании.

Но может случиться так, что предприниматель ведет деятельность на упрощенке, а в один прекрасный день получает отказ от налоговой — декларацию УСН за очередной год не приняли.

Предприниматель начинает выяснять, в чем дело, звонит в налоговую. Оказывается, что в ФНС нет уведомления о переходе на УСН, поэтому налоговики считают, что предприниматель на упрощенку не переходил, находится на общем режиме и должен платить налоги и сдавать отчетность по ОСН.

Как уведомляют налоговую о переходе

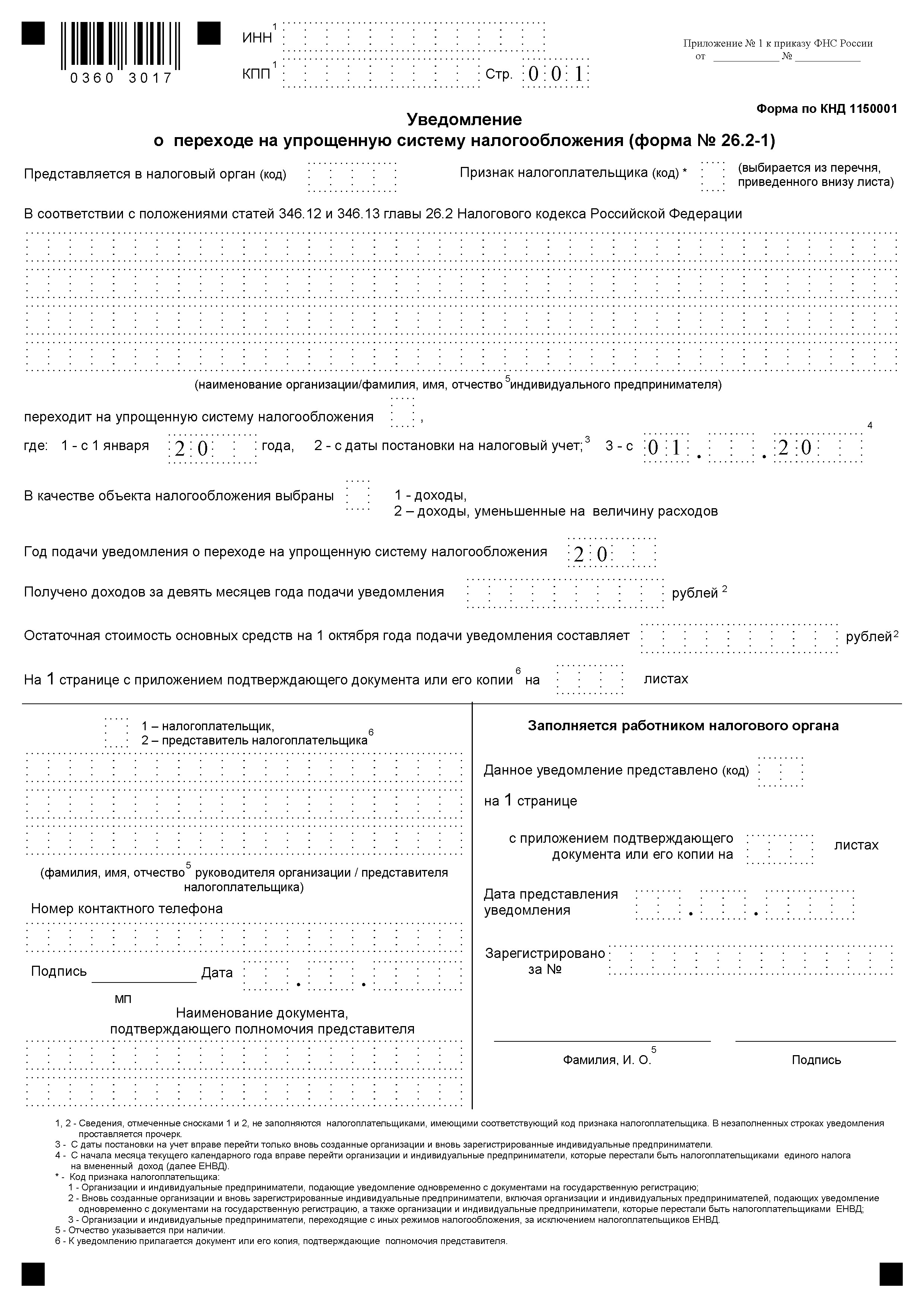

Чтобы перейти на УСН, не нужно получать разрешение налоговой. Но о выборе этого режима ее нужно уведомить. Правила перехода регулирует статья 346.13 Налогового кодекса РФ.

Для уведомления налоговой рекомендована форма 26.2-1. Подать ее можно вместе с документами на регистрацию или в течение 30 дней после. Уведомить можно через представителя, по почте или электронно, а также лично посетив налоговую.

Если пропустить сроки, то перейти на УСН можно только со следующего года, а уведомить налоговую нужно не позднее 31 декабря этого года.

Например, ИП зарегистрировался первого июня 2020 года. Если он не подал форму 26.2-1 при регистрации и в течение 30 дней после, то на УСН сможет перейти с 2021 года, уведомив налоговую до 31 декабря 2020.

Уведомление о переходе ИП или компании на упрощенку хранится в налоговой, а его подтверждение — у налогоплательщика. Но бывает, что уведомление в инспекции отсутствует. Причины могут быть разными: либо налоговики потеряли уведомление, либо сами предприниматели или их представители небрежно подготовили пакет документов. Например, банально забыли подписать форму 26.2-1. Так или иначе, уведомления нет.

В итоге вместо единого налога на УСН у предпринимателя или компании появляется перспектива заплатить все налоги на общем режиме, то есть НДФЛ, налог на прибыль, НДС, имущественные налоги, от которых освобождает режим УСН, штрафы за неуплату налогов и несданную отчетность, пени за просрочку за все время деятельности, когда предприниматель думал, что находится на упрощенке.

Но не все потеряно. В зависимости от конкретных обстоятельств у предпринимателя, скорее всего, есть возможность доказать свое право на УСН.

Что делать, чтобы не потерять право на УСН

Вот пара рекомендаций, которые помогут избежать споров с налоговой и отбить претензии об отсутствии права ИП или компании на упрощенную систему налогообложения.

Правильно заполняйте уведомление о переходе на УСН. Если верно заполнить форму с первого раза, это снимет вопрос о налогообложении в будущем. Форма 26.2-1 довольно простая, но и здесь можно допустить ошибки.

Например, ИП подал уведомление на УСН, но не указал объект налогообложения — доходы или доходы минус расходы. В итоге ИП думал, что находится на УСН, а налоговая инспекция потребовала отчетность и налоги по общему режиму. Налоговики не смогли определить объект налогообложения УСН и посчитали уведомление ошибочным.

Индивидуальному предпринимателю нужно указать в форме:

- Фамилию, имя и отчество.

- Момент перехода на УСН.

- Объект налогообложения.

- Контактный телефон.

- Код налоговой инспекции — это цифровой код, определяющий конкретную налоговую инспекцию.

- Признак налогоплательщика — он указан в примечаниях к форме 26.2-1.

- Год, когда подается уведомление.

- Некоторые другие реквизиты, например данные представителя, если он подает уведомление, ИНН.

Сохраните доказательство уведомления о переходе на УСН. Это может быть расписка с перечнем документов, поданных при регистрации, или экземпляр формы 26.2-1 с отметкой о принятии. Если налоговая инспекция предъявит вам претензии, вы сразу же сможете доказать свою правоту и избежать лишней волокиты.

Но что делать, если подтверждающих документов нет, и доказать, что уведомление было, нечем?

Право на УСН при применении режима

В судебной практике сформирована правовая позиция: если налогоплательщик достаточно долго применял УСН, а налоговики на это не реагировали, то они не могут ссылаться на отсутствие уведомления.

Например, налогоплательщик уплатил аванс и налоги в режиме УСН, сдавал декларации УСН. Если в налоговой не запрашивали пояснений, а декларации принимали, то суды считают, что право на упрощенку одобрено в ФНС. И если через какое-то время налоговая инспекция вдруг обнаружит, что у нее нет уведомления этого предпринимателя или компании о переходе на УСН, то ссылаться на это уже поздно.

Но на практике споры между налогоплательщиками и налоговиками по этому поводу продолжаются.

Пример из судебной практики

В июле 2019 года до Верховного суда дошло дело о споре между инспекцией ФНС и компанией. Спор возник из-за того, что компания применяла УСН с первого января 2013 года по 31 декабря 2015 года и не уведомила об этом налоговую.

Налоговики выписали штрафы:

- На 149 381 ₽ — за неуплату НДС.

- На 67 906 ₽ — за неуплату налога на прибыль.

- На 268 849 ₽ — за то, что не представили налоговых деклараций по налогу на прибыль, НДС и налогу на имущество организаций.

Еще компании доначислили недоимку по НДС — 3 694 908 ₽ и налогу на прибыль — 1 416 530 ₽.

Компания обратилась в суд и попыталась отменить решение ИФНС. Суды первой, апелляционной и кассационной инстанций ей отказали, но Верховный суд поддержал.

Верховный суд обратил внимание, что в таком споре важно учитывать не только действия налогоплательщика — уведомил он о переходе на УСН или нет, — но и поведение налоговой инспекции. ИФНС никак не реагировала на то, что компания ранее применяла УСН. Но, обнаружив это спустя несколько лет, пересчитала налоги по ОСН. Такие действия налоговой инспекции являются незаконными.

Если у вас были схожие обстоятельства, вы платили налоги и сдавали декларации на упрощенке, а налоговая их принимала, то отстоять свое право на УСН можно.

Вот как это удалось сделать одной предпринимательнице.

Личный опыт предпринимателя из Балашихи

Ко мне обратилась предпринимательница Мария. У нее возник спор с инспекцией ФНС в Балашихе. Налоговики отказались принять декларацию УСН за 2019 год, так как ИП не уведомила о переходе на упрощенку.

Мария утверждала, что обо всем уведомила. Зарегистрировала ИП 27 ноября 2018 года и вместе с документами подала форму 26.2-1. Регистрировалась через МФЦ, и подтверждающие документы не сохранились.

В 2019 году она вовремя сдала декларацию УСН и заплатила налог за год и авансовые платежи. Налоговая все приняла, никаких возражений не было. Проблемы начались в 2020 году, когда Мария сдала декларацию УСН за 2019 год.

По каким-то причинам именно в 2020 году налоговики решили обратить внимание, что у них нет уведомления о переходе на упрощенку. ИФНС в Балашихе декларацию не приняла, а в уведомлении об отказе написала, что отсутствует объект УСН.

Что грозило предпринимательнице

Отказ в принятии декларации — это плохо. Если налоговую декларацию не сдать вовремя, то ИФНС блокирует операции по банковским счетам на основании статьи 76 Налогового кодекса РФ.

Решение о приостановлении операций по счетам могут принять, если декларацию не сдать в течение 10 дней после установленного законом срока. Причем блокировать могут все известные счета предпринимателя. Деньги на эти счета поступать будут, а потратить их можно только на уплату налогов и страховых взносов. Например, заплатить поставщику не получится, снять или перевести деньги со счета тоже. Блокировку снимут, если инспекция отменит свое решение.

В нашем деле до блокировки было далеко — сроки сдачи налоговой отчетности в 2020 году продлили на три месяца из-за пандемии.

Нам повезло: было время на то, чтобы решить конфликт с налоговой. Если бы Мария признала правоту налоговиков, то пришлось бы заплатить весь стандартный набор: недоимку по налогам, пени и штрафы за неуплату.

Как минимум начислили бы 13% НДФЛ с доходов, уменьшенных на величину расходов, пени — 1/300 ключевой ставки за каждый день просрочки. А еще штрафы — 20% от неуплаченной суммы налога и до 30% от неуплаченной суммы налога — за непредставление налоговой декларации.

Кроме того, на общем режиме пришлось бы вести деятельность весь 2020 год, перейти на УСН можно было бы только с 2021 года.

Но у Марии были юридические основания не согласиться с ИФНС — правовая позиция Верховного суда, — право ИП на упрощенке признается налоговой инспекцией, если они ранее принимали декларацию у предпринимателя, а также уплату налогов и авансов. Так что предпринимательница решила отстаивать свое право на УСН.

Как решить вопрос с налоговой без суда

Сначала мы пытались решить все миром и убедить налоговую инспекцию, что право на УСН у ИП есть. Для этого отправили письмо в ИФНС Балашихи с просьбой подтвердить право на применение упрощенной системы налогообложения.

Обращение подготовили с учетом правовой позиции Верховного суда РФ, поэтому была надежда, что налоговики с нами согласятся.

В инспекции не согласились и ответили, что не могут принять налоговую декларацию по техническим причинам — из-за перехода на новое программное обеспечение. То есть они бы и рады, но техника не позволяет.

Это оправдание выглядело неубедительным. Существуют специальные основания, по которым декларацию могут не принять, и они указаны в Административном регламенте ФНС России. Такого основания, как технические причины, там нет.

Поэтому мы решили обжаловать действия инспекции. Сразу пожаловаться на инспекцию в суд нельзя. По правилам сначала жалоба должна подаваться в вышестоящий налоговый орган и лишь потом в суд.

Так что Мария подала жалобу на отказ инспекции в Управление федеральной налоговой службы по Московской области.

По правилам налогового законодательства такая жалоба подается через инспекцию, на которую жалуются. То есть, чтобы подать жалобу в УФНС по Московской области, ее нужно направить в тот же ИФНС в Балашихе, на который мы жаловались. Дальше инспекция либо сама устраняет допущенное нарушение, либо передает жалобу в УФНС.

В нашем случае жалобы оказалось достаточно, чтобы инспекция пошла на диалог.

Содержание жалобы было практически таким же, как и первое письмо в инспекцию — мы просили подтвердить право на УСН, указали те же доводы и позицию Верховного суда. Но направив письмо, мы получили отписку, и только подав жалобу в УФНС, нам удалось решить ситуацию.

Получив жалобу, сотрудники ИФНС в Балашихе связались с Марией и предложили отправить на электронную почту потерянное уведомление о переходе на УСН. Предпринимательница заполнила форму 26.2-1, указала первоначальную дату уведомления — в ноябре 2018 года, когда регистрировала ИП и отправила уведомление.

Налоговики подтвердили право предпринимателя на УСН с момента регистрации. На исправление ситуации потребовалось два рабочих дня.

Что произошло

По административному регламенту налоговая инспекция, которая получила жалобу, обязана принять меры к устранению нарушения.

Увидев серьезные намерения предпринимателя, налоговики оценили перспективы и решили устранить нарушение прав ИП самостоятельно.

Поскольку конфликт был исчерпан и предпринимательница получила подтверждение права на УСН, мы отозвали жалобу.

Если бы налоговая инспекция стояла на своем, то мы бы не отозвали жалобу и стали доказывать свою правоту в УФНС по Московской области. Если бы там нам тоже не помогли, обратились бы в арбитражный суд. Думаю, что там мы бы отстояли право на УСН с учетом позиций Верховного суда. Но это уже совсем другой процесс и трата времени и денег.

В этой истории все закончилось благополучно для налогоплательщика. Так бывает не всегда.

Если у предпринимателя или компании нет подтверждения подачи уведомления и налоговый орган своевременно реагирует — говорит, что у них нет уведомления о переходе на УСН при первой же подаче декларации, то позиция налогоплательщика проигрышная. Тогда переход на упрощенку возможен только со следующего налогового периода, а до этого придется применять ОСН.

Как проверить, угрожает ли что-то ИП на УСН

Чтобы такого не произошло, будьте внимательны при подаче документов в налоговую инспекцию и обязательно сохраняйте подтверждение — расписку, копию с отметкой о принятии.

Если же подтверждения у вас нет, а сомнения в праве на УСН возникли, то можно сделать следующее.

Налогоплательщик может отправить запрос о подтверждении права на применение УСН, это можно сделать в письменной форме. В ответ налоговые инспекции предоставляют подтверждение по форме 26.2-7.

С этим документом вам уже точно ничего не грозит.

Запомнить

- Подавая уведомление о переходе на УСН в ИФНС, не забывайте, что его могут потерять. Сохраните подтверждение.

- Даже если подтверждения у вас нет, право на УСН можно отстоять. Если в налоговой ранее принимали декларации плательщика, то фактически за ним уже признали право на УСН.

- Если у вас не сохранилось подтверждения о переходе на УСН, отправьте письменный запрос в налоговую.