Юлия Занкевич

редактор Тинькофф-бизнеса

Антон Дыбов

эксперт по налогообложению

При переходе с упрощенки на общую систему компании придется перестроить весь учет, платить больше налогов и готовить дополнительную отчетность. Рассказываем, как максимально облегчить переход на новую систему и заплатить минимум налогов.

В чем отличие УСН и ОСНО

УСН или «упрощенка» — специальный режим налогообложения. Компании не платят НДС и ведут минимальный учет.

ОСНО — общая система налогообложения, на ней все сложнее: несколько налогов и видов отчетности. На общей системе вместо одного налога придется платить несколько:

- Налог на прибыль — для компаний или налог на доходы физлиц — для ИП.

- НДС.

- Налог на имущество.

По каждому налогу добавятся отчеты, увеличится объем бухгалтерии, придется по-новому учитывать доходы и расходы. Поэтому переход на общую систему налогообложения — это целое дело для компании.

Какие основания для перехода на ОСНО

Компании переходят с упрощенки на общую систему в двух случаях.

По собственному желанию. Например, если поставщики или клиенты работают с НДС. Тогда тоже выгоднее работать на общей системе.

Вынужденный переход. Если компания больше не соответствует требованиям УСН. Например:

- Оборот превысил предельное значение. В 2022 году оно составляло 219,2 млн рублей, в 2023 — 251,4 млн рублей.

- В штате стало больше 130 сотрудников.

- Остаточная стоимость основных средств превысила 150 млн рублей.

Когда компания вынужденно переходит на ОСНО, говорят, что она «слетела с упрощенки». Еще такой переход называют автоматическим.

Когда происходит автоматический переход с УСН на ОСНО

Компания обязана перейти с упрощенки на общую систему в этих случаях:

- средняя численность сотрудников превысила 130 человек. Если численность больше 100, но меньше 130 человек, компания еще остается на спецрежиме, но налог при УСН с квартала превышения придется платить по повышенной ставке — 8% при объекте «Доходы» или 20% при объекте «Доходы минус расходы»;

- годовой оборот с начала 2023 года превысил 251,4 млн рублей. Если доходы с начала года превысят 188,55 млн рублей, но будут меньше 251,4 млн, с квартала превышения налог при УСН платят по повышенной ставке — 8 или 20%;

- открылся филиал;

- остаточная стоимость основных средств превысила 150 млн рублей;

- доля участия других компаний стала больше 25%;

- компания начала заниматься деятельностью, которая несовместима с УСН. Например, начала производить алкоголь или открыла ломбард. В 2022 году пополнился список запрещенных для упрощенки видов деятельности. УСН не могут применять компании и ИП, которые производят ювелирные изделия и изделия из драгметаллов или торгуют ими.

Достаточно, чтобы произошло что-то одно из этого списка.

Налоговая не отслеживает эти показатели в течение года. Компания обязана сама сообщить, если больше не может работать на упрощенке. Причем она должна платить налоги по-новому с начала того квартала, в котором нарушила условия применения УСН.

Например, на 30 декабря 2023 года оборот компании составил 252 млн рублей. Значит, платить налоги по общей системе придется за весь четвертый квартал начиная с 1 октября. Если этого не сделать, можно получить штраф.

Что важно знать при переходе на ОСНО в 2023 году

Вернуться на упрощенку можно только с начала календарного года и не раньше, чем через один год после потери этого права.

Например, доход компании в декабре 2022 года превысил 219,2 млн рублей. В 2022 году это был предельный размер дохода. Значит, фирма потеряла право на упрощенку.

Казалось бы, с января оборот за год обнуляется и можно снова работать на УСН. Но нет: по правилам придется работать на общей системе еще год. Вернуться на УСН компания сможет только 1 января 2024 года. И только если будет соответствовать всем условиям перехода на УСН, в том числе по сумме дохода за 9 месяцев предшествующего года. Это другой лимит. Он меньше, чем лимит дохода за год, который нельзя превышать, чтобы остаться на УСН.

Когда можно перейти с упрощенной системы налогообложения на основную

Дата перехода зависит от того, по какой причине компания уходит с УСН.

Добровольный переход. В этом случае вы можете перейти на общую систему только с 1 января. Для этого нужно с нового года вести учет на ОСНО, а до 15 января успеть сообщить в налоговую о смене системы налогообложения. Если опоздать с переходом, придется ждать еще год.

Вынужденный переход. Нужно вести учет по-новому с начала квартала, в котором компания перестала соответствовать критериям УСН: с 1 января, с 1 апреля, с 1 июля или с 1 октября. Например, если у компании 28 февраля 2023 года открылся филиал, придется считать налоги по ОСНО и готовить отчетность с 1 января 2023 года.

Как перейти с УСН на ОСНО

Порядок действий, чтобы организации перейти с упрощенки на общую систему:

- Подать в налоговую документы о переходе.

- Учесть доходы и расходы, которые формируют базу по налогу на прибыль в переходном периоде.

- Определить остаточную стоимость внеоборотных активов.

- Заполнить налоговую отчетность.

- Уплатить налог на прибыль и налог на имущество с основных средств, облагаемых по балансовой стоимости.

- Уплатить НДС.

С доходами, расходами и активами вам поможет бухгалтер. Учет сложный, и не стоит заниматься им самостоятельно, без специальных знаний. А мы разберем на примерах основные моменты, как перейти на ОСНО и по возможности сэкономить на налогах.

Какое уведомление подать в налоговую

Форма уведомления зависит от причины перехода.

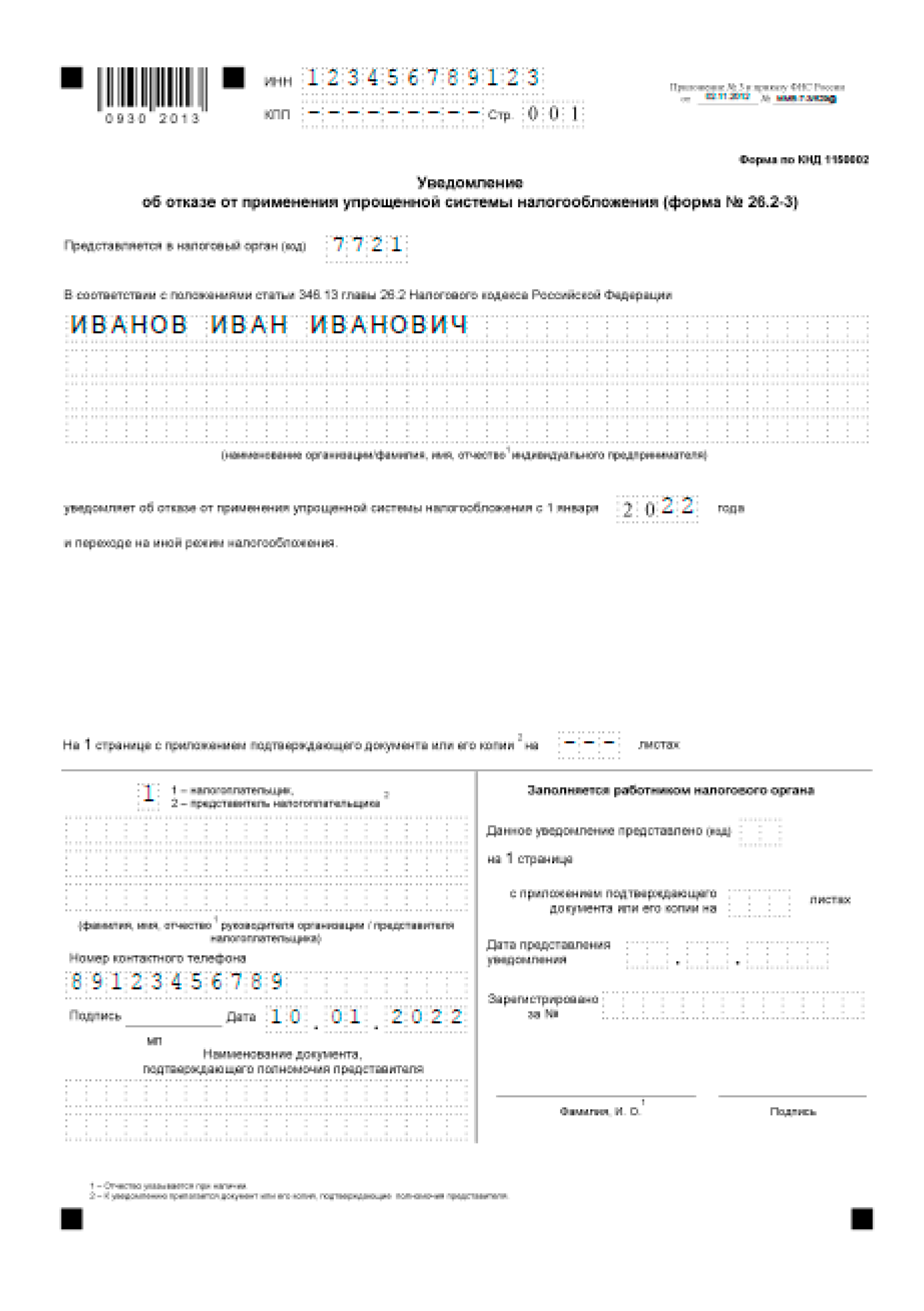

Добровольный переход. Подавайте уведомление об отказе от применения упрощенной системы налогообложения по форме № 26.2-3. Укажите ИНН, для ООО — КПП, код налогового органа, название компании или ФИО предпринимателя, год перехода на общую систему.

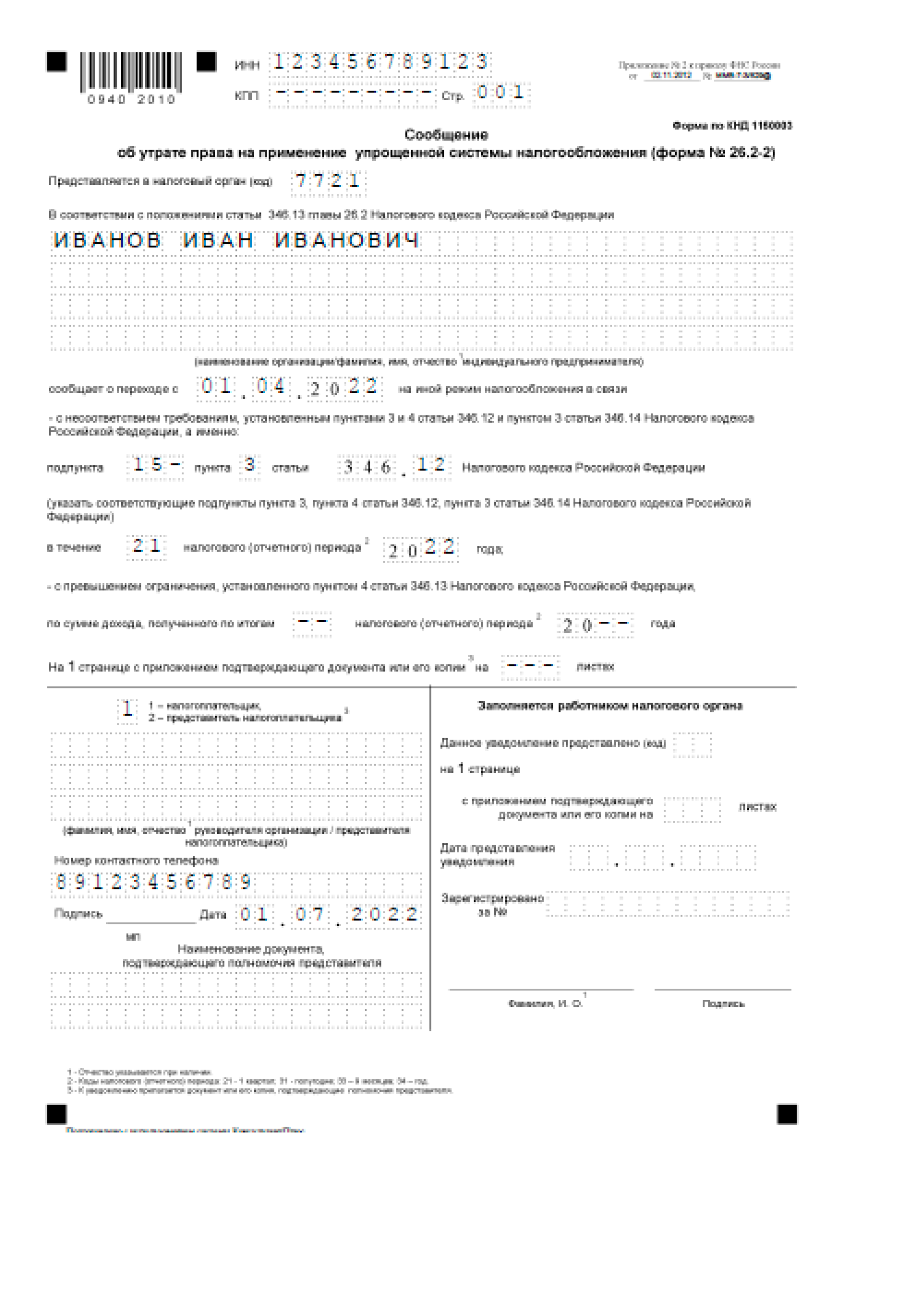

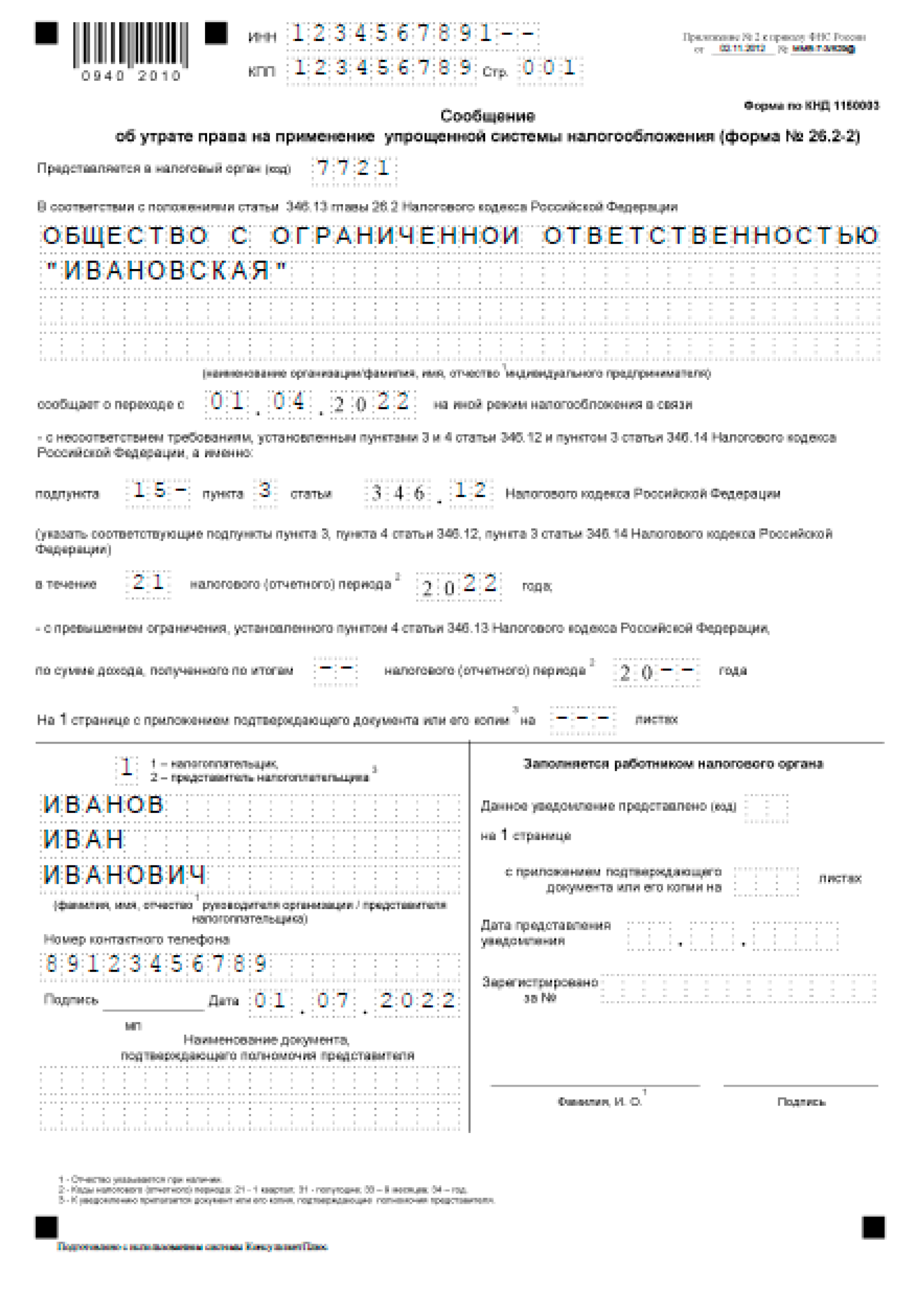

Автоматический переход. Нужно подать сообщение об утрате права на применение упрощенной системы налогообложения по форме № 26.2-2. Указывают ИНН, для ООО — КПП, код налогового органа, название компании или ФИО предпринимателя, основания утраты права на УСН, срок перехода на общую систему.

Уведомление подают в двух экземплярах: лично или через представителя по доверенности. Также можно направить его в электронном виде по ТКС или Почтой России ценным письмом с описью вложения.

Сделать это нужно в течение первых 15 дней месяца, следующего за кварталом, в котором перестали соблюдаться условия для спецрежима.

Что такое переходный период с УСН на ОСНО

Бывает, что некоторые сделки компании можно одновременно отнести к УСН и ОСНО. Это время называют переходным.

Например, ООО продает оптом стройматериалы. Компания работала на УСН, но с 1 января перешла на ОСНО. В декабре она закупила партию цемента и продавала его в январе и феврале. Переходным будет считаться весь период, пока компания не продаст цемент из этой партии.

И самое сложное здесь — правильно посчитать доходы, расходы и подать отчеты в налоговую.

Какую отчетность сдавать в переходный период

При переходе с упрощенки на общую систему нужно подать в налоговую несколько документов. Собрали их в таблицу для ИП и ООО.

При добровольном переходе

| Что подавать | Когда |

|---|---|

| Уведомление об отказе применения УСН | С 1 по 15 января того года, в котором компания начинает вести учет по-новому |

| Декларация по налогу при УСН | С 1 января по 25 апреля — для ИП, с 1 января по 25 марта — для ООО |

При добровольном переходе

| Что подавать | Когда |

| Уведомление об отказе применения УСН | С 1 по 15 января того года, в котором компания начинает вести учет по-новому |

| Декларация по налогу при УСН | С 1 января по 25 апреля — для ИП, с 1 января по 25 марта — для ООО |

При потере права на УСН в середине года

| Что подавать | Когда |

|---|---|

| Сообщение об утрате права на УСН | С 1 по 15 число первого месяца квартала |

| Декларация по налогу при УСН и декларация по НДС | С 1 по 25 число первого месяца квартала |

| Декларация по налогу на прибыль | С 1 по 25 число первого месяца квартала |

При потере права на УСН в середине года

| Что подавать | Когда |

| Сообщение об утрате права на УСН | С 1 по 15 число первого месяца квартала |

| Декларация по налогу при УСН и декларация по НДС | С 1 по 25 число первого месяца квартала |

| Декларация по налогу на прибыль | С 1 по 25 число первого месяца квартала |

Везде речь о квартале, который наступает после того, как компания слетела с УСН.

Как учитывать доходы в переходном периоде

Когда предприниматель меняет режим налогообложения, он может так организовать сделки, чтобы заплатить меньше налогов. Это законно и относится только к добровольному переходу.

Разбираем на примерах, с каких доходов платят налог при УСН, а с каких — при ОСНО. Расчеты для ООО и ИП различаются.

Для ООО. Предположим, компания «Ива» продает оптом кофе розничным магазинам. С 1 января переходит на общую систему налогообложения. Четыре сделки попали в переходный период.

Нужно определить, в каком месяце учитывать доходы и по какой ставке платить с них налог.

Учет доходов ООО «Ива» в переходном периоде

| Ситуация | Пришли деньги в «Иву» | «Ива» отгрузила кофе магазину | «Ива» учла выручку и заплатила налог |

|---|---|---|---|

| Магазин оплатил партию кофе в декабре авансом, а «Ива» поставила ему кофе в январе | В декабре | В январе | Учла выручку в декабре, заплатила с нее налог при УСН |

| Магазин оплатил 50% в декабре, «Ива» поставила ему кофе в январе, магазин оплатил оставшиеся 50% в марте | 50% в декабре, 50% в марте | В январе | Учла 50% выручки в декабре, заплатила с нее налог при УСН. Оставшиеся 50% выручки учла в январе, заплатила с нее налог на прибыль |

| «Ива» в декабре отгрузила партию кофе, магазин заплатил за него в январе | В январе | В декабре | Учла выручку в январе, заплатила с нее налог на прибыль |

| «Ива» в декабре отгрузила партию кофе, магазин за него вообще не заплатил | Не пришли | В декабре | Учла выручку в январе, заплатила налог на прибыль с полной суммы выручки |

Учет доходов ООО «Ива» в переходном периоде

| Магазин оплатил партию кофе в декабре авансом, а «Ива» поставила ему кофе в январе. | |

| Пришли деньги в «Иву» | В декабре |

| «Ива» отгрузила кофе магазину | В январе |

| «Ива» учла выручку и заплатила налог | Учла выручку в декабре, заплатила с нее налог при УСН |

| Магазин оплатил 50% в декабре, «Ива» поставила ему кофе в январе, магазин оплатил оставшиеся 50% в марте. | |

| Пришли деньги в «Иву» | 50% в декабре, 50% в марте |

| «Ива» отгрузила кофе магазину | В январе |

| «Ива» учла выручку и заплатила налог | Учла 50% выручки в декабре, заплатила с нее налог при УСН. Оставшиеся 50% выручки учла в январе, заплатила с нее налог на прибыль |

| «Ива» в декабре отгрузила партию кофе, магазин заплатил за него в январе. | |

| Пришли деньги в «Иву» | В январе |

| «Ива» отгрузила кофе магазину | В декабре |

| «Ива» учла выручку и заплатила налог | Учла выручку в январе, заплатила с нее налог на прибыль |

| «Ива» в декабре отгрузила партию кофе, магазин за него вообще не заплатил. | |

| Пришли деньги в «Иву» | Не пришли |

| «Ива» отгрузила кофе магазину | В декабре |

| «Ива» учла выручку и заплатила налог | Учла выручку в январе, заплатила налог на прибыль с полной суммы выручки |

Получаем такое правило для компаний, которые переходят на общую систему:

- деньги на счет пришли при УСН — нужно заплатить с них налог при УСН;

- деньги должны прийти на ОСНО — нужно учесть все доходы в январе, как будто деньги уже на счету, и уплатить с них налог на прибыль. В каком месяце деньги поступили на счет и пришли ли вообще — значения не имеет.

Обычно самая выгодная ситуация для компании — получить все оплаты по сделкам до перехода. Тогда она со всего дохода заплатит налог при УСН.

Для ИП. На ОСНО предприниматель платит НДФЛ вместо налога на прибыль. НДФЛ считают только при поступлении денег на счет: если денег не было, ничего платить не нужно.

Поэтому предпринимателям проще, чем ООО:

- деньги на счет ИП пришли при УСН — нужно заплатить с них налог при УСН;

- деньги на счет ИП пришли при ОСНО — нужно заплатить с них НДФЛ;

- ИП отгрузил товар, но деньги не пришли — налоги платить не нужно, пока не придут.

Общий алгоритм для ИП и ООО, которые собираются сменить систему налогообложения:

- В декабре прикинуть сделки, которые попадают в переходный период.

- Посчитать, сколько налогов придется заплатить, если выручка придет на УСН, и сколько — если придет уже в следующем году при ОСНО.

- Постараться так организовать сделки, чтобы получить деньги на той системе, на которой выгоднее уплачивать налоги. Например, если УСН более выгодна, попросить поставщика хотя бы частично заплатить в декабре.

Когда платить НДС в переходном периоде

Предприниматели и компании на ОСНО должны уплачивать НДС. Для НДС не имеет значения, когда деньги поступили на счет и пришли ли они вообще. А важно то, когда компания отгрузила товар покупателям.

Рассмотрим на том же примере.

Учет НДС в переходном периоде

| Ситуация | Пришли деньги в «Иву» | «Ива» отгрузила кофе магазину | «Ива» заплатила НДС |

|---|---|---|---|

| Магазин оплатил партию кофе в декабре авансом, а «Ива» поставила ему кофе в январе | В декабре | В январе | Заплатила НДС с полной стоимости партии |

| Магазин оплатил 50% в декабре, «Ива» поставила ему кофе в январе, магазин оплатил оставшиеся 50% в марте | 50% в декабре, 50% в марте | В январе | Заплатила НДС с полной стоимости партии, потому что отгрузила всю партию при ОСНО |

| «Ива» в декабре отгрузила партию кофе, магазин заплатил за него в январе | В январе | В декабре | НДС не заплатила, потому что всю партию отгрузила при УСН |

| «Ива» в декабре отгрузила партию кофе, магазин за него вообще не заплатил | Не пришли | В декабре | НДС не заплатила, потому что всю партию отгрузила при УСН |

Учет НДС в переходном периоде

| Магазин оплатил партию кофе в декабре авансом, а «Ива» поставила ему кофе в январе. | |

| Пришли деньги в «Иву» | В декабре |

| «Ива» отгрузила кофе магазину | В январе |

| «Ива» заплатила НДС | Заплатила НДС с полной стоимости партии |

| Магазин оплатил 50% в декабре, «Ива» поставила ему кофе в январе, магазин оплатил оставшиеся 50% в марте. | |

| Пришли деньги в «Иву» | 50% в декабре, 50% в марте |

| «Ива» отгрузила кофе магазину | В январе |

| «Ива» заплатила НДС | Заплатила НДС с полной стоимости партии, потому что отгрузила всю партию при ОСНО |

| «Ива» в декабре отгрузила партию кофе, магазин заплатил за него в январе. | |

| Пришли деньги в «Иву» | В январе |

| «Ива» отгрузила кофе магазину | В декабре |

| «Ива» заплатила НДС | НДС не заплатила, потому что всю партию отгрузила при УСН |

| «Ива» в декабре отгрузила партию кофе, магазин за него вообще не заплатил. | |

| Пришли деньги в «Иву» | Не пришли |

| «Ива» отгрузила кофе магазину | В декабре |

| «Ива» заплатила НДС | НДС не заплатила, потому что всю партию отгрузила при УСН |

Общее правило такое:

- если компания отгрузила весь товар до перехода на ОСНО, платить НДС не придется;

- если из сделки на 1 млн рублей отгрузила на 1 рубль на ОСНО — НДС нужно заплатить с одного рубля.

Поэтому при переходе на общую систему предпринимателю выгодно, когда крупные партии товара он отдает при УСН, чтобы не платить потом с них НДС.

Как учитывать расходы при переходе на ОСНО

Расходы — это любые траты бизнеса: сырье, материалы, товары для перепродажи, зарплата сотрудникам, страховые взносы, аренда и коммунальные платежи. По расходам действует такое правило: неважно, когда тратишь деньги, важно, когда фактически получишь товар. Давайте опять к «Иве».

Учет расходов ООО в переходном периоде — покупка товаров

| Ситуация | «Ива» потратила деньги | «Ива» получила товары или услуги | «Ива» учла расходы |

|---|---|---|---|

| «Ива» в декабре заказала оптовую партию кофе, внесла аванс, а получила этот кофе только в январе | В декабре — аванс за кофе | В январе получила кофе | Учла расходы и уменьшила базу по налогу на прибыль в том месяце, когда перепродала кофе. Если кофе просто лежит на складе, учесть его в расходах нельзя. |

| «Ива» в декабре взяла оптовую партию кофе, а заплатила за него только в январе | В январе заплатила за кофе | В декабре взяла кофе для перепродажи | Учла расходы и уменьшила базу по налогу на прибыль в том месяце, когда перепродала кофе. Если кофе просто лежит на складе, учесть его в расходах на ОСНО нельзя. |

Учет расходов ООО в переходном периоде — покупка товаров

| «Ива» в декабре заказала оптовую партию кофе, внесла аванс, а получила этот кофе только в январе. | |

| «Ива» потратила деньги | В декабре — аванс за кофе |

| «Ива» получила товары или услуги | В январе получила кофе |

| «Ива» учла расходы | Учла расходы и уменьшила базу по налогу на прибыль в том месяце, когда перепродала кофе. Если кофе просто лежит на складе, учесть его в расходах нельзя. |

| «Ива» в декабре взяла оптовую партию кофе, а заплатила за него только в январе. | |

| «Ива» потратила деньги | В январе заплатила за кофе |

| «Ива» получила товары или услуги | В декабре взяла кофе для перепродажи |

| «Ива» учла расходы | Учла расходы и уменьшила базу по налогу на прибыль в том месяце, когда перепродала кофе. Если кофе просто лежит на складе, учесть его в расходах на ОСНО нельзя. |

Эти ситуации справедливы, когда компания берет товары или материалы, чтобы дальше использовать их в бизнесе: перепродать или пустить в производство. Если компания заказывает какие-то услуги, расходы нужно учитывать чуть иначе.

Учет расходов ООО в переходном периоде — заказ услуг

| Ситуация | «Ива» потратила деньги | «Ива» получила товары или услуги | «Ива» учла расходы |

|---|---|---|---|

| «Ива» в декабре оплатила рекламную кампанию, а реклама вышла только в январе | В декабре — аванс за рекламу | В январе вышла реклама | Учла расходы и уменьшила базу по налогу на прибыль в январе. |

| У «Ивы» в декабре вышла реклама, а заплатила за нее только в январе | В январе заплатила за рекламу | В декабре вышла реклама | Нельзя учесть расходы ни в УСН, ни в ОСНО. Уменьшить базу по налогу не получится |

Учет расходов ООО в переходном периоде — заказ услуг

| «Ива» в декабре оплатила рекламную кампанию, а реклама вышла только в январе. | |

| «Ива» потратила деньги | В декабре — аванс за рекламу |

| «Ива» получила товары или услуги | В январе вышла реклама |

| «Ива» учла расходы | Учла расходы и уменьшила базу по налогу на прибыль в январе. |

| У «Ивы» в декабре вышла реклама, а заплатила за нее только в январе. | |

| «Ива» потратила деньги | В январе заплатила за рекламу |

| «Ива» получила товары или услуги | В декабре вышла реклама |

| «Ива» учла расходы | Нельзя учесть расходы ни в УСН, ни в ОСНО. Уменьшить базу по налогу не получится |

Получается, компании выгоднее, если она оплатила услугу, когда работала на УСН, а получила ее уже после перехода на ОСНО. В этом случае она может включить эту услугу в расходы и уменьшить налог на прибыль.

Как учитывать зарплату и страховые взносы

Зарплата сотрудникам и страховые взносы — еще один вид расходов компании. На них также можно сэкономить и уменьшить базу по налогу на прибыль.

Например, «Ива» в декабре перевела работникам зарплату. Теперь она должна заплатить с нее страховые взносы: это можно сделать в декабре или до 28 января следующего года.

Если заплатить взносы в январе, организация вправе учесть их в расходах при ОСНО и уменьшить налог на прибыль.

Важно

Мы прошлись только по основным моментам перехода на общую систему. На практике нюансов гораздо больше.

Не рекомендуем вам решать сложные вопросы и считать налоги по статьям из интернета. Даже если это статья в нашем журнале. Законы меняются, статьи устаревают, из-за этого потом могут быть проблемы с налоговой. Обратитесь к опытному бухгалтеру.