Что стоит приобрести на ИИС на короткий срок до полугода?

Аноним

спросил в Сообществе

У всех свои стратегии по выбору активов на ИИС. Лично моя — валюта и корпоративные облигации под дату погашения через год или под конец трехлетнего периода ИИС. Но из-за ранее допущенных ошибок часть инструментов погасилась раньше, чем нужно. В итоге сейчас есть часть средств, которые нужно как-то провернуть, чтобы поднять доходность портфеля в текущем цикле.

Вводные: гарантированная доходность, срок 4—6 месяцев, желательно поменьше комиссий. Пока смотрю на фонды типа LQDT. Подскажите, что лучше купить на ИИС на короткий срок до полугода?

Хороший вариант вложить деньги на 4—6 месяцев — банковские продукты: вклады, накопительные счета, карты с процентом на остаток. Но на бирже тоже есть инструменты, которые позволяют заработать с минимальным риском.

Их доходность — на уровне банковских продуктов, а с поправкой на налоги и комиссии может быть ниже. Но это все равно лучше, чем просто держать рубли на брокерском счете или ИИС и терять деньги из-за инфляции.

Расскажу, куда можно вложить деньги на несколько месяцев, используя брокерский счет или ИИС с самостоятельным управлением. Я буду исходить из того, что вас интересуют рублевые инструменты.

Все инструменты, которые я упоминаю, даны в качестве примера. Это не инвестиционная рекомендация — все решения вы принимаете самостоятельно.

Фонды денежного рынка

Удобный способ вложить деньги на короткий срок с минимальным риском — биржевые фонды денежного рынка. Они инвестируют в долговые обязательства с минимальным рыночным, кредитным и процентным рисками.

Цена паев таких фондов медленно, но стабильно растет. Доходность обычно сопоставима с доходностью вклада или накопительного счета в крупном банке, а с учетом комиссий за сделки и налогов — немного ниже. У фондов высокая ликвидность из-за того, что в торгах участвует маркетмейкер и покупает и продает сразу много паев.

Не получится заранее рассчитать, сколько вы заработаете на таких фондах: их доходность зависит от процентных ставок, а они могут меняться. Например, сейчас ставка ЦБ равна 16% годовых, и в ближайшее время фонды денежного рынка будут расти заметно быстрее, чем было при ставке ЦБ 7,5%.

На 22 января 2024 года на Московской бирже было пять рублевых фондов денежного рынка.

AKMM. Это биржевой ПИФ от УК «Альфа-капитал», запущенный в июле 2022 года. Активы фонда размещаются в обратное репо с центральным контрагентом — и так же работают другие фонды этого типа на Мосбирже.

Уровень расходов AKMM — до 0,6% в год от стоимости активов фонда. Расходы постепенно удерживаются из активов фонда и автоматически учитываются в цене паев.

AMNR. Этот биржевой ПИФ от УК «Атон-менеджмент» появился в январе 2024 года. Уровень расходов — до 0,25% в год.

LQDT (VTBM). Это биржевой ПИФ от УК «ВИМ-инвестиции», запущенный в январе 2020 года. До середины 2022 года он назывался VTBM и им управляла УК «ВТБ-капитал».

Это не только старейший фонд такого типа на Мосбирже, но и крупнейший: в нем активов на 124 млрд рублей. Уровень расходов — до 0,426% в год.

SBMM. Этот биржевой ПИФ запустила УК «Сбербанк управление активами» в октябре 2021 года. Уровень расходов — до 0,4% в год.

TMON. Самый молодой фонд денежного рынка на Мосбирже. Он появился в июле 2023 года, им управляет УК «Тинькофф Капитал».

Уровень расходов — до 0,19% в год. Однако в 2025 году расходы могут вырасти до 0,59%.

Что стоит учитывать. Если инвестировать в фонды денежного рынка, надо помнить, что комиссии за сделки снизят доходность. Особенно чувствительно это на очень коротких интервалах времени.

Если купите паи такого фонда и продадите через 1—2 недели, комиссии брокера и биржи за покупку и продажу паев фонда могут «съесть» заметную часть прибыли или даже всю прибыль за это время.

Например, брокер берет 0,05% от суммы сделки, а комиссия биржи включена в брокерскую комиссию. Инвестор купил паи LQDT и продал их через неделю. За это время паи подорожали на 0,2%, но инвестор отдал 0,1% на комиссии. Торговые издержки забрали половину результата.

Если бы комиссии брокера были выше 0,1% за каждую сделку, инвестор получил бы убыток.

Но раз вы собираетесь вложить деньги на 4—6 месяцев, эта проблема вряд ли вас коснется. В любом случае чем ниже комиссии за сделки, тем лучше. А если фонд создала УК, входящая в одну финансовую группу с вашим брокером, может не быть брокерской комиссии за сделки с паями.

И не забывайте, что с положительного финансового результата брокер удержит налог. В случае с ИИС старого типа, то есть открытого до конца 2023 года, это случится при закрытии счета, но если примените вычет типа Б, налога не будет. В случае с ИИС-3 налога при закрытии счета не будет, если вы не закроете счет раньше, чем полагается для права на вычеты по нему.

Облигации с погашением в ближайшее время

Другой вариант разместить деньги на несколько месяцев — купить облигации.

Раз вам важна гарантированная доходность, это должны быть бумаги надежных эмитентов — органов власти и крупных компаний. У них меньше кредитный риск, то есть риск потерять деньги из-за неспособности эмитента исполнить обязательства. Доходность меньше, чем у высокодоходных бумаг небольших компаний, но и шанс потерять деньги куда ниже.

Стоит выбрать облигации, которые будут погашены примерно тогда, когда вам потребуются деньги. Это позволит не волноваться из-за процентного риска — что цена облигации снизится из-за роста процентных ставок.

Если будете держать облигации до погашения, получите все оставшиеся купоны и номинал — можно не переживать о промежуточных изменениях цены. Также можно будет не волноваться о ликвидности — лишь бы удалось купить нужное количество бумаг по адекватной цене. Еще при погашении нет комиссии брокера и биржи, в отличие от продажи.

У этого варианта есть преимущества. Во-первых, у облигаций, в отличие от фондов, нет расходов на управление. Во-вторых, купоны от облигаций можно получать не на ИИС, а на внешний счет, если ваш брокер такое позволяет. Это не считается выводом денег с ИИС и не приводит к закрытию счета.

Вот несколько облигаций надежных эмитентов с погашением в середине 2024 года. Они могут подойти, чтобы вложить деньги на 4—6 месяцев.

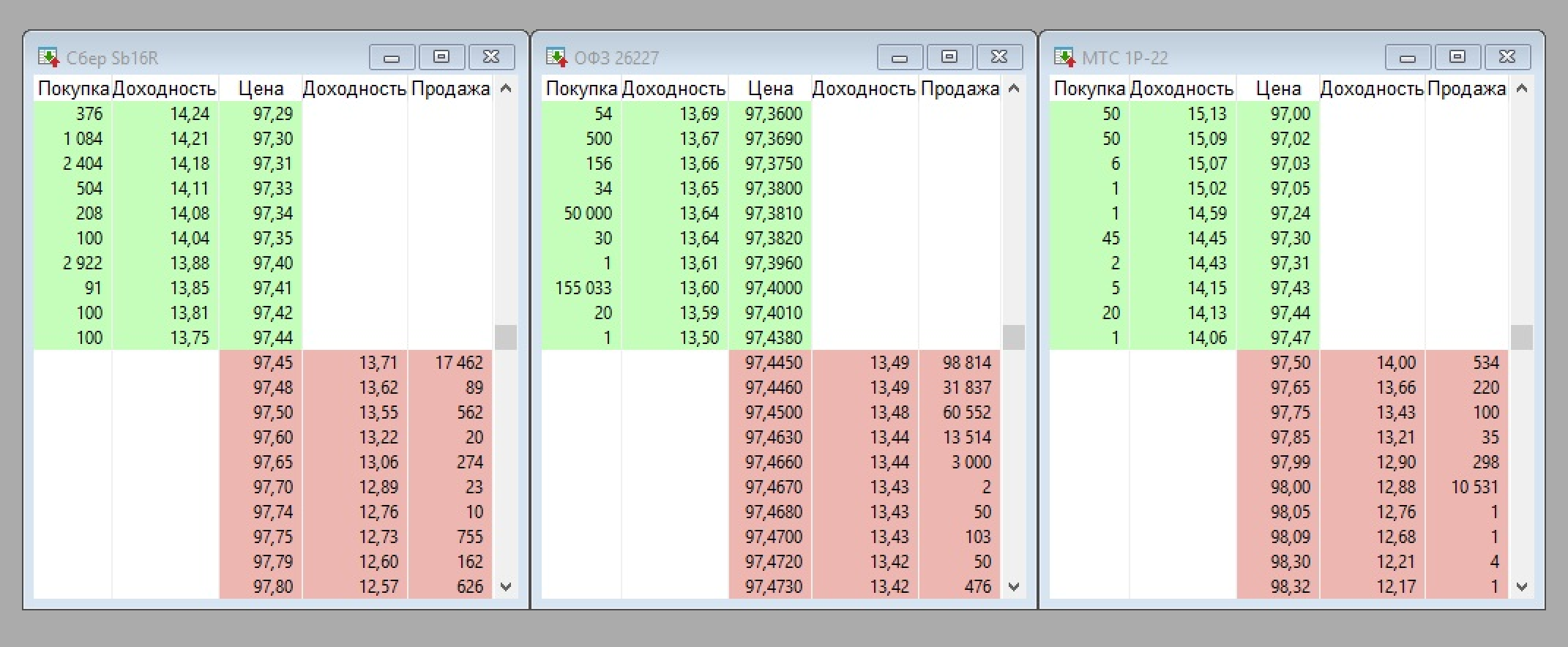

Сбербанк 001Р-SBER16, RU000A101QW2. Эти облигации выпущены Сбербанком, то есть надежность лишь немного ниже, чем у ОФЗ — облигаций федерального займа. Дата погашения — 31 мая 2024 года.

На 23 января 2024 года эта облигация в среднем торговалась за 97,41% номинала. По данным Мосбиржи, при такой цене простая доходность к погашению — 13,27% годовых.

Вообще, в случае с облигациями обычно обращают внимание на эффективную доходность к погашению, в которой предполагается реинвестирование купонов под ту же доходность. Но если до погашения несколько месяцев, можно ориентироваться и на простую доходность. На всякий случай отмечу, что эффективная доходность к погашению — 13,85% годовых.

ОФЗ 26227, RU000A1007F4. Эти облигации выпущены министерством финансов РФ, так что с точки зрения кредитного риска считаются самыми безопасными из имеющихся в России. Кроме того, у ОФЗ обычно хорошая ликвидность. Погашение назначено на 17 июля 2024 года.

На 23 января 2024 года ОФЗ 26227 в среднем торговалась за 97,43% номинала. При такой цене простая доходность к погашению — 13,08% годовых, эффективная — 13,52% годовых.

МТС 001Р-22, RU000A1051T3. Эмитент — ПАО «МТС». Это крупная прибыльная компания с относительно стабильным бизнесом, поэтому надежность довольно высокая. Погашение назначено на 2 августа 2024 года.

На 23 января 2024 года эта облигация в среднем торговалась за 97,77% номинала. Простая доходность к погашению — 12,61% годовых, эффективная — 13,39% годовых.

Есть много облигаций надежных эмитентов с погашением в мае — августе 2024 года. Найти их можно на ресурсах типа rusbonds.ru, bonds.finam.ru и сервисе «Анализ облигаций» от УК «ДоходЪ». И, конечно, можно поискать подходящие варианты в приложениях и на сайтах брокеров, например в каталоге Тинькофф Инвестиций.

Для расчета доходности пригодится калькулятор на сайте Мосбиржи.

Что стоит учитывать. Напомню, что при покупке облигаций надо заплатить комиссию, а с купонов удерживается налог 13%. Из-за этого доходность облигаций будет меньше, чем я указывал выше. Если у вас ИИС с вычетом типа Б либо ИИС-3, налога с купонов не будет.

Кроме того, доходность считается в процентах годовых, а вы будете владеть бумагами всего несколько месяцев.

Что не стоит использовать

Вот несколько инструментов, в которые я не советую вкладывать деньги на несколько месяцев.

Фонды облигаций обычно дают доходность выше, чем фонды денежного рынка. Однако средневзвешенная дюрация облигаций в этих фондах обычно от нескольких лет, что делает их более чувствительными к изменению процентных ставок. Кроме того, у фондов нет даты погашения, в отличие от отдельных облигаций.

Если ЦБ заметно поднимет ставку или инвесторы будут ждать ее существенный рост, можно получить убыток. Думаю, в вашем случае это неприемлемо: у вас не будет времени дождаться, пока цена паев фонда вырастет за счет купонов.

Средне- и долгосрочные облигации — такой же плохой вариант, как фонды облигаций. Их доходность обычно выше, чем у краткосрочных бумаг, но цена может сильно упасть в случае роста ставки ЦБ.

Это не было бы проблемой, если бы вы держали их до погашения. Но до погашения может быть 3—5 лет и больше, а деньги вы хотите вложить на несколько месяцев. Может оказаться, что придется продавать облигации дешевле, чем вы их купили.

Исключение — облигации, доходность которых привязана к ставке RUONIA, например ОФЗ 29016. Хотя погашение у нее только в 2026 году, у такой облигации низкий процентный риск, потому что ставка купона меняется в зависимости от процентных ставок в экономике. Цена ОФЗ 29016 чаще всего чуть ниже номинала, но бывали краткосрочные падения к 96% и рост к 103% номинала.

Есть и минус: доходность к погашению заранее не посчитать, поскольку неизвестен размер будущих купонов.

Фонды акций в долгосрочной перспективе обычно доходнее облигаций. Но и риск выше, особенно в краткосрочной перспективе. Возможно, вам повезет и вы хорошо заработаете. С другой стороны, при вложениях в акции на несколько месяцев вполне можно получить заметный убыток.

Например, фонд российских акций EQMX с 3 января по 31 мая 2022 года упал на 40,2%, тогда как фонд денежного рынка LQDT принес прибыль 4,8%.

Отдельные акции еще рискованнее, чем фонды акций. Это касается и краткосрочных, и долгосрочных вложений. Доходность рынка акций обеспечивается небольшим числом лучших бумаг, найти которые сложно, а многие акции в итоге приносят убыток.

Золото — это довольно волатильный актив: цена может сильно меняться, а доходность непредсказуема в краткосрочной перспективе. В долгосрок доходность, скорее всего, будет примерно равна инфляции.

Золото может пригодиться в средне- или долгосрочном портфеле благодаря раскорреляции с акциями, но это плохой выбор для вложений на несколько месяцев. По крайней мере, если вы не трейдер.

Что в итоге

Если нужно вложить деньги на несколько месяцев, стоит выбрать инструменты с минимальным риском. Много на них не заработать, поскольку без риска нет доходности, но удастся хотя бы частично компенсировать инфляцию.

Первый вариант — это фонды денежного рынка: AKMM, AMNR, LQDT, SBMM, TMON. Доходность будет на уровне банковских вкладов и накопительных счетов минус брокерские комиссии и НДФЛ.

Второй вариант — облигации надежных эмитентов с погашением через несколько месяцев, когда вам понадобятся деньги. Доходность с учетом комиссии при покупке и налогов будет примерно как у фондов денежного рынка или на 1—2% годовых выше.

Фонды облигаций хуже подходят для краткосрочных вложений, чем фонды денежного рынка и отдельные облигации со скорым погашением. Если вложиться в облигационные фонды на несколько месяцев, можно получить убыток в случае заметного роста процентных ставок. Среднесрочные и длинные облигации тоже лучше не использовать.

Фонды акций, отдельные акции и золото подходят еще хуже: за несколько месяцев можно хорошо заработать, а можно много потерять. Вряд ли такой риск оправдан, если деньги скоро понадобятся, а просадка стоимости портфеля неприемлема.

Если хотите лучше разобраться в теме краткосрочных инвестиций, загляните в наш разбор «Куда вложить деньги в 2023 году на короткий срок».