Как получить в банке кредит, если у меня серая зарплата?

Есть ли возможность получить небольшой кредит — до 80 тысяч рублей, — если я работаю неофициально? Как это сделать?

Константин

Читатели часто задают нам такие вопросы. Я не могу давать гарантий, что желаемый кредит одобрят, потому что у меня нет всех ваших данных о доходе, кредитной истории и кредитной нагрузке, — а это основные критерии, на которые смотрят банки. К тому же информацию во всех заявках проверяет автоматизированная система — скоринг, — в которую каждый банк закладывает свои критерии оценки заемщика. Их не сможет точно назвать даже сотрудник конкретного банка.

Но не все банки запрашивают справку о доходах для кредита наличными. Некоторые кредиторы тщательно проверяют иную информацию о заемщике, а потом одобряют кредит. Вы можете попробовать взять такой кредит без подтверждающих документов или подождать, пока у вас появится официальный доход или созаемщик.

Расскажу, почему сейчас банки могут не дать такой кредит и как вам подготовиться к подаче документов, если все-таки решите отправить заявку.

Что вам поможет получить кредит

Можно попробовать получить кредит без подтверждения официального дохода. Банки в курсе, что серая зарплата у довольно большого процента населения России. Гарантий, опять же, нет, и надо смотреть на правила конкретного банка, но могут помочь следующие вещи.

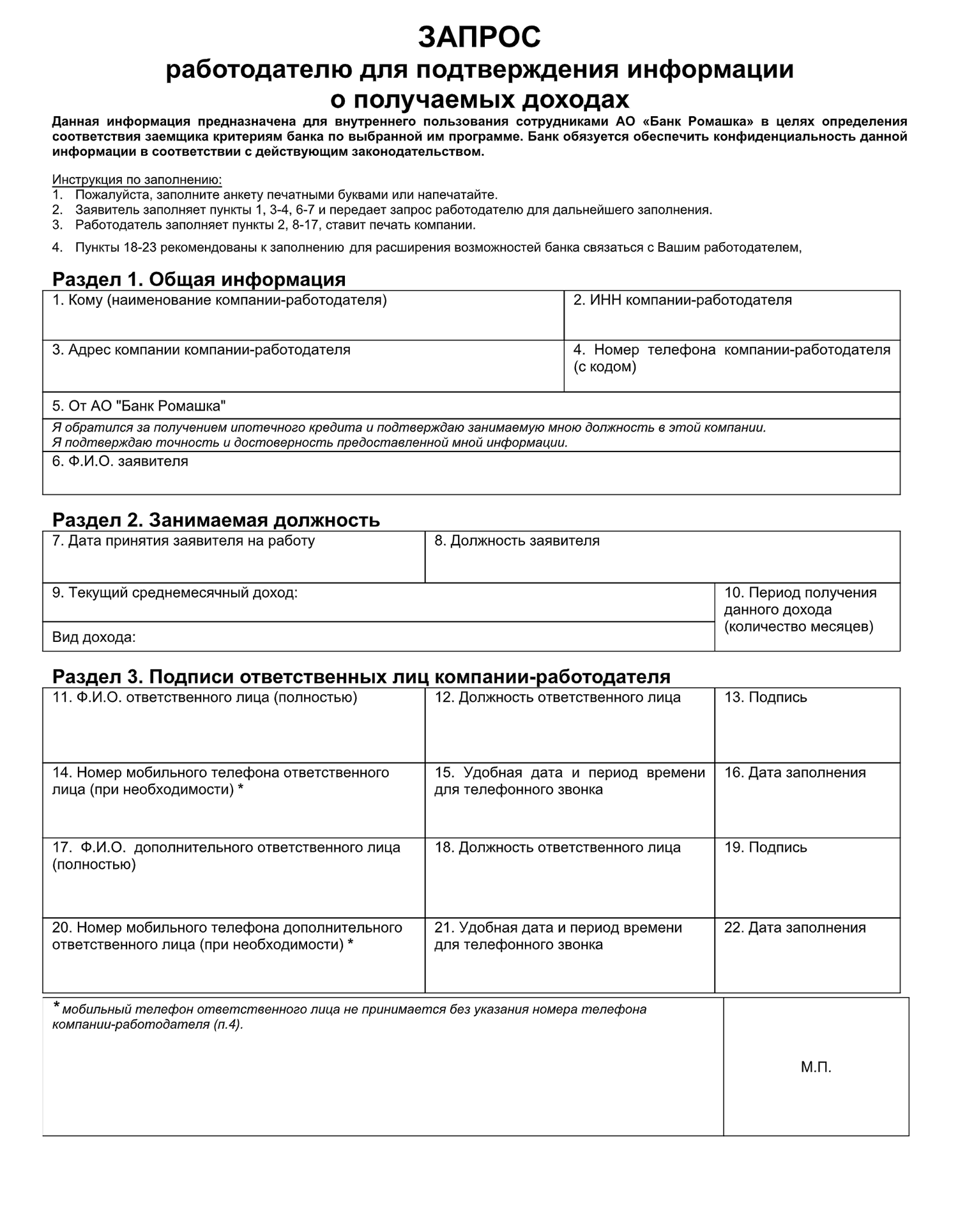

Справка о доходах по форме банка. Это специальный бланк, в котором работодатель отражает реальный доход сотрудника, в том числе и зарплату в конверте. Банки чаще всего на самом бланке указывают, что сведения нужны исключительно для личного пользования кредитной организации и никуда больше не будут передаваться.

Форма может выглядеть так:

Имущество в собственности. Квартира, машина, дачный участок — все, что имеет ценность. При этом не нужно предоставлять это имущество в залог, достаточно просто сообщить, что оно у вас есть, и показать документы.

Созаемщик или поручитель. Обратите внимание, что с 2019 года вступили в силу поправки, по которым на поручителя ложится большая ответственность, если основной должник не будет выплачивать кредит. Если вдруг основной должник перестает платить, обязан платить поручитель. Информация об этом будет в кредитной истории поручителя — неважно, платит он или нет.

Хорошая кредитная история. Хорошо, если у вас нет никаких просрочек по кредитам и открытых займов в МФО. Соотношение действующих кредитов к доходу не должно превышать 40—50% с учетом нового кредита.

Достоверность информации в заявке. Некоторые потенциальные клиенты небрежно заполняют заявки. Из-за опечаток в паспортных данных или номере домашнего телефона скоринг может автоматически отказать в кредите.

Ни в коем случае не подделывайте документы для получения кредита. Могут быть серьезные последствия, если обман вскроется.

Какие документы необходимы для получения обычного потребительского кредита, мы уже писали. На Ютубе есть ролик, где я подробно об этом рассказываю.

Иногда справка о доходах вообще не нужна банкам. К примеру, у Тинькофф-банка справка о доходах — не обязательное требование для получения кредитной карты, кредита наличными или даже автокредита. Тот же кредит наличными на сумму до 2 миллионов рублей можно получить без залога.

Почему могут не дать кредит

Центробанк все больше ограничивает желания банков в выдаче кредитов, потому что население страны и так сильно закредитовано. Приведу примеры.

В начале 2019 года приняли поправки в закон, которые ограничивают размер переплаты по некоторым видам кредитов и микрозаймам. При этом максимальный размер переплаты продолжит снижаться.

Совет Федерации одобрил закон об ипотечных каникулах. Теперь заемщикам, попавшим в сложную финансовую ситуацию, разрешат снижать размер выплат или вовсе приостанавливать их на срок до 6 месяцев. Например, если у них инвалидность I и II группы или умер кормилец семьи.

Есть ряд новых ограничений и критериев, которым должен будет соответствовать заемщик. К примеру, ипотечный кредит не должен будет превышать 15 миллионов рублей, а воспользоваться ипотечными каникулами можно будет не больше одного раза за весь срок действия договора.

С 1 октября 2019 года ЦБ планирует ввести обязательный критерий расчета показателя долговой нагрузки — ПДН. Этот показатель будет зависеть от того, сколько человек в месяц получает и сколько платит по кредитам и другим обязательствам. Если платежи составят более 50%, человеку откажут в еще одном кредите. Правда, не факт, что этот закон заработает в октябре, так как его уже переносили.

Такие меры применяют, чтобы бороться с большой кредитной нагрузкой граждан. Не исключено, что могут быть трудности с получением даже простых кредитных карт и потребительских кредитов. Пока такой тенденции нет, но банки все тщательнее проверяют самого заемщика и информацию о нем перед тем, как выдать кредит.

Почитайте наши статьи, которые повысят вероятность получить кредит: