Как купить квартиру по цене ниже рыночной: моя история покупки трешки у юрлица

Опыт читателя Т—Ж

Я покупал квартиру, которая стоила дешевле своих аналогов на рынке. Это было подозрительно.

Вдобавок квартиру продавало юрлицо: паевой инвестиционный фонд купил ее с торгов у банкрота и теперь реализовывал через риелторов. Расскажу, какие документы нужны для покупки в этом случае и почему меня не смутила низкая цена квартиры. Спойлер: все получилось благодаря промахам риелторов.

Мои стартовые условия

В 2017 году я купил однокомнатную квартиру 44 м² без отделки в Московской области в Мытищах. У меня не было первоначального взноса, и я взял квартиру в ипотеку за 3,4 млн под 14% на 15 лет. Это были ужасные условия, но на тот момент других предложений без первоначального взноса не было, а купить квартиру очень хотелось.

Я платил ежемесячно 47 000 ₽, а переплата за первый год составила 670 000 ₽. Через полтора года родители продали комнату в коммуналке, и мы погасили ипотеку. С тех пор я возвращаю родителям всю сумму в формате беспроцентной рассрочки по 40 000 ₽ в месяц.

Еще я сделал предчистовую отделку: оштукатурил и ошпаклевал стены, сделал стяжку и развел электричество. И дальше я понял, что жить в квартире не буду: для одного-двоих она подходит, а для семьи с ребенком — не очень. Вдобавок я не понимал, где найти деньги на чистовую отделку: кроме долга родителям я еще платил по другим кредитам 33 000 ₽ в месяц. Как выбраться из всей этой ситуации с долгами, было непонятно.

В итоге мы решили продать эту квартиру, закрыть все долги и взять новую ипотеку. При этом у меня уже было больше знаний, как пользоваться этим финансовым инструментом.

Квартира продавалась долго: я опубликовал объявление в марте 2020 года, а продал только в сентябре 2020 года. После продажи этой квартиры я погасил все долги, кроме родительского, и кредиты, которые у меня накопились за это время. Руководствовался простой мотивацией: лучше я буду платить не за ошибки своего прошлого, а за будущее.

В итоге на руках у меня осталось 3,8 млн рублей, которыми я распорядился так:

- 3 000 000 ₽ оставил в качестве первоначального взноса по новой ипотеке;

- 300 000 ₽ вложил в акции на год. Сейчас уже +35%, то есть 415 000 ₽;

- 300 000 ₽ оставил, чтобы заплатить НДФЛ с продажи квартиры, и на небольшой ремонт;

- 200 000 ₽ оставил на всякий случай. Потом эти деньги я заплатил риелторам как комиссию за покупку новой квартиры.

Поиски новой квартиры

Я давно планировал расширить жилплощадь. До того, как квартира понадобится мне самому или моей будущей семье, я собирался сдавать ее в аренду. Жить в это время я по-прежнему мог в родительской квартире. Так можно было бы быстрее погасить ипотеку. Выбирал по следующим критериям:

- Бюджет — до 6,5 млн рублей, причем недостающую часть я планировал взять в ипотеку.

- Доход от сдачи в аренду должен перекрывать ипотечные платежи или хотя бы покрывать их часть.

- Квартира должна быть в районе с развитой инфраструктурой: хорошая транспортная доступность, в пешей доступности есть места для прогулок и для проведения досуга, школы, сады, супермаркеты. В новом комплексе в Мытищах с этим было не очень, поскольку комплекс находился на отшибе.

- Я отдавал предпочтение вторичке, поскольку такие квартиры обычно находятся в районах с более развитой инфраструктурой и их можно сразу сдать в аренду.

- В квартире должна быть уже залита стяжка пола, разведена электрика, проведены сантехнические трубы, а также оштукатурены и ошпаклеваны стены. В этом случае можно с минимальными усилиями довести жилье до состояния, которое подошло бы для сдачи.

Я долго искал, что купить в своем бюджете. Но обстановка на рынке недвижимости в 2020 году сильно осложнила поиски. В том же Долгопрудном цены взлетели минимум на 1 млн рублей. Я переживал, что если куплю квартиру по завышенной цене, то потом, когда рынок неминуемо ждет спад, я не смогу ее удачно продать.

Искать получалось так себе: под конец года на рынке творился хаос и все было либо по площади меньше проданной квартиры, либо хуже по состоянию. Но я не отчаивался и в течение трех месяцев ежедневно мониторил рынок. Даже начал засматриваться в том числе на хрущевки в Московской области в более удобной мне локации — в Долгопрудном. Как-то мне понравилась там одна квартира — двушка 40 м² за 5,5 млн — и я даже внес за нее аванс. Но в течение двух месяцев продавцы так и не смогли себе подобрать альтернативу и вернули мне деньги. Однажды мне на глаза попалась трешка в Долгопрудном 60 м².

Она стоила 5,6 млн рублей, хотя средняя цена такой квартиры по рынку — от 7,5 млн рублей.

В объявлении было стандартное описание без каких-либо нюансов. Я сразу же позвонил и договорился о встрече. Риелтор сказал, что квартиру будут показывать только в один конкретный день и на нее уже запланировано 20 показов.

Я согласился и договорился, чтобы мне квартиру показали первым. Я живу совсем близко к этой квартире — в 10 километрах, поэтому аргументировал, что смогу быстро и гарантированно к определенному времени до нее добраться. Еще я сказал риелтору о серьезности своих намерений: я был готов выйти на сделку даже без показов. Просмотр для меня был больше формальностью: хотелось увидеть риелтора и собственника. На тот момент я еще не знал, что собственник — это юрлицо.

Я приехал на просмотр, и мне все понравилось: жилье соответствовало моим ожиданиям. Это была ничем не примечательная по состоянию типичная квартира в хрущевке, но с хорошей локацией: пешая доступность до МЦД, сады, школы, магазины, ТЦ, парки. А я в первую очередь «охотился» именно за месторасположением. Я договорился с риелтором, что если кто-то будет пытаться перебить текущую цену, то каждое такое предложение он будет озвучивать мне. Так как я, скорее всего, смогу перебить любое предложение. Мы пожали руки и разошлись.

Вечером того же дня риелтор мне не перезвонил. Я набрал его сам, и выяснилось, что за квартиру уже внесли аванс. Дальше разговор протекал на повышенных тонах: я возмущался, что он не соблюдает договоренности и лишает своего клиента дополнительной прибыли. В итоге все это ни к чему не привело, и я мысленно попрощался с этой квартирой. После нее мне уже вообще не хотелось рассматривать что-то ниже уровнем и меньше площадью.

Прошла пара недель, и вдруг мне снова позвонил тот же риелтор. Оказалось, что покупатель, который внес аванс, тянет время. И если я готов оперативно выходить на сделку, они готовы переключиться на меня. Конечно же, я согласился, и мы начали оформлять документы.

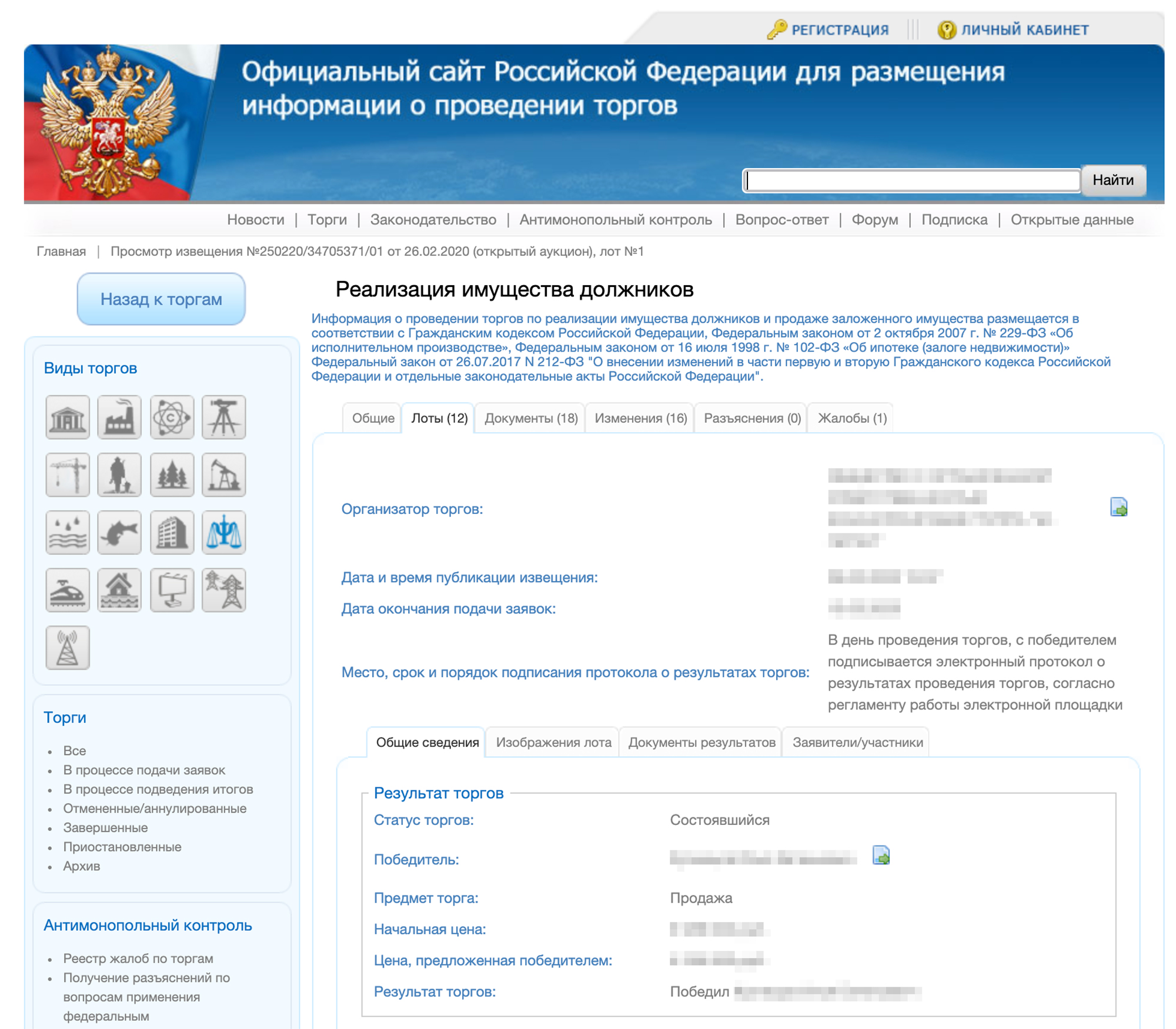

Почему квартира стоила ниже рынка

История оказалась такая: эту квартиру изъяли за долги у предыдущего собственника и выставили на торги в марте 2020 года. Торги выиграла инвестиционная компания (ПИФ) — начальная цена торгов была 3 956 000 ₽, а компания ее купила за 4 255 000 ₽. В дальнейшем инвестиционная компания захотела ее реализовать, но уже по другой цене. Продать квартиру они доверили агентству недвижимости.

Поскольку продавец был юридическим лицом, с этим были связаны определенные сложности. Например, нужно было обязательно посмотреть, на основе чего компания приобрела квартиру и не находится ли юрлицо в статусе ликвидации или банкротства. Для этого я заказывал выписку из ЕГРЮЛ и дополнительные документы.

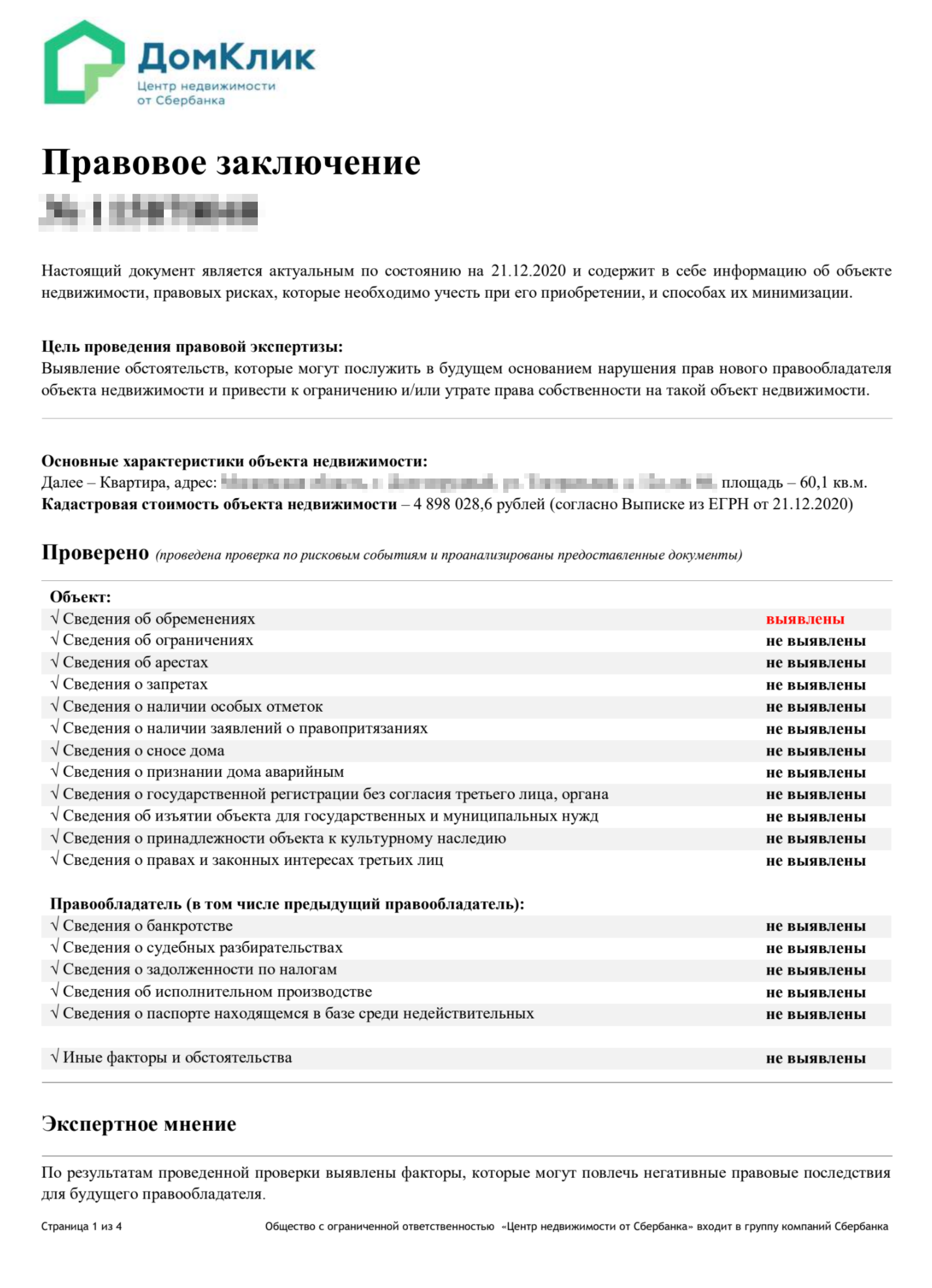

Я проводил сделку сам, без риелторов. Дополнительно оплатил юридическую проверку объекта в банке, где брал ипотеку, поскольку было немного страшно покупать квартиру у юрлица. Отчет стоил 12 000 ₽, а банк, который его сделал, давал гарантию, что, если сделку признают недействительной, мне вернут деньги.

Еще я заказал оценку для ипотеки. Оценщик оценил примерно в 6 млн рублей, так что ипотеку под эту квартиру я получил без проблем с такими условиями:

- цена покупки — 5,6 млн рублей;

- первоначальный взнос — 3 млн рублей;

- ставка — 8%;

- срок — 11 лет;

- платеж — 30 000 ₽.

Но сам процесс покупки был непростой. И больше всего сделку осложнили риелторы и их постоянные ошибки. Риелторов было двое, оба — из одного агентства. По моим ощущениям, один был новичок, а второй — более опытный. Они отправляли меня делать документы, которые делать не нужно, поэтому получилось много лишней бумажной волокиты. Договор купли-продажи они не согласовали ни со мной, ни с продавцом плюс внесли в него изменения и никого об этом не уведомили. Еще они не отвечали оперативно на вопросы и в целом поверхностно были погружены в сделку, поэтому мне пришлось разбираться самому.

Когда нужно было подавать документы в Росреестр, они сказали, что живут в другом конце Москвы и готовы подать документы только через МФЦ в своем районе. А когда уже документы были на регистрации, выяснилось, что по необъяснимым причинам они подали не все документы, хотя юрист продавца подготовил им весь пакет. В итоге мы еще два раза отправляли в Росреестр те документы, которые были у них с самого начала. Контролировать весь процесс в Росреестре пришлось мне.

В итоге пакет документов был такой:

- Договор купли-продажи.

- Квитанция об уплате госпошлины.

- Кредитный договор.

Еще туда входили документы, которые касаются в первую очередь не всех юрлиц, а конкретно паевых инвестиционных фондов:

- Выписка из реестра паевых инвестиционных фондов.

- Лицензия управляющей компании, в доверительном управлении которой находится фонд.

- Правила доверительного управления фондом.

В результате вся сделка затянулась на три месяца, зато я теперь счастливый обладатель этой квартиры.

Расходы по покупке квартиры

Для продавца это был первый приобретенный подобного рода объект. Они доверили весь процесс не самому компетентному риелтору, который не оценил адекватно текущий рынок и выставил квартиру ниже рынка. ПИФ после этой сделки решил больше не ввязываться в приобретение квартир с торгов и их последующую продажу через агентство недвижимости. Зато для меня все повернулось удачно: случайно совпали несколько факторов и мне удалось приобрести квартиру по такой низкой цене. Но если смотреть в целом, стоимость квартиры примерно равна тем ценам, которые были до повышенного спроса.

Итоговые расходы на покупку оказались чуть выше за счет оплаты услуг риелторов. Когда риелторы со стороны продавца поняли, что продают квартиру ниже рынка, они запросили свою комиссию с продажи 200 000 ₽. Обосновали так: мы продаем вам квартиру гораздо ниже рыночной цены, поэтому заплатите нам комиссию, или мы выберем другого покупателя. Я не мог ее не заплатить, так как мы с ними заключили договор, в рамках которого они формально выступали моими риелторами по этой сделке. И хотя они не отработали этих денег, цена покупки меня полностью устроила.

- 200 000 ₽

- запросили риелторы в качестве комиссии

Сейчас я могу сдавать эту квартиру за 30—35 тысяч рублей. А если что-то пойдет в моей жизни не так, ежемесячные платежи за аренду перекроют ипотечные платежи.

Покупка квартиры у юрлица обошлась мне в 222 091 ₽

| Расходы | Сумма |

|---|---|

| Юридическая проверка | 12 000 ₽ |

| Комиссия риелторам | 200 000 ₽ |

| Страхование жизни и здоровья | 5742 ₽ |

| Страхование имущества | 2349 ₽ |

| Госпошлина | 2000 ₽ |

Покупка квартиры у юрлица обошлась мне в 222 091 ₽

| Расходы | Сумма |

| Юридическая проверка | 12 000 ₽ |

| Комиссия риелторам | 200 000 ₽ |

| Страхование жизни и здоровья | 5742 ₽ |

| Страхование имущества | 2349 ₽ |

| Госпошлина | 2000 ₽ |

Итоги

На мой взгляд, сейчас цены на рынке недвижимости перегреты, поэтому купить квартиру ниже рынка можно, только если это вариант с нюансами: например, квартиру продают из-под залога, в ней есть перепланировка, которую не согласовать, или ее реализует юрлицо, как было в моем случае. И если заморочиться, погрузиться в процесс и изучить вопрос, то все может оказаться не так страшно. Зато результат того стоит.

Если бы я покупал квартиру сейчас, то снова бы ввязался в такую авантюру. Потому что я потратил соразмерно или даже чуть меньше сил и времени, зато выиграл в деньгах. Но если бы было две квартиры на выбор — с такими нюансами или без — и разница между ними была в пределах 300 тысяч рублей, скорее всего, я не стал бы ввязываться в такую долгую историю. Ведь если жить в съемной квартире и платить за съем, то всю выгоду от приобретения квартиры с нюансами могут съесть арендные платежи. Потому что такие сделки проходят небыстро, а еще нужно время, чтобы подготовить квартиру к проживанию.

Сейчас я делаю ремонт в квартире, которую купил. После этого какое-то время поживу в ней сам и дальше уже буду принимать решение: продолжить жить, переехать к родителям и ее сдавать или продать и купить другую квартиру ближе к Москве. Пока рынок неустойчив и продавать эту квартиру нет смысла: есть риск того, что я не смогу найти ничего подобного. Так что пока я потихоньку выплачиваю ипотеку по графику и планирую досрочные погашения.

В последние годы я стараюсь сильно не загадывать вперед и исходить из текущей ситуации. Мой ориентир — иметь 8 млн рублей к 30 годам, чтобы купить новую недвижимость. Для меня все сложилось удачно, и я рад, что ввязался в такую сделку. Другой возможности так быстро увеличить свой капитал — потенциальные деньги, которые я могу получить, продав текущую квартиру, — у меня не было.