В июне 2021 года индекс Nasdaq-100, состоящий в основном из акций американских технологических компаний, достиг исторического максимума — 14 174,14. С января 2015 он вырос более чем в три раза.

До этого подобную картину мы наблюдали в период с 1995 по 2000 годы. Тогда индекс вырос в 5 раз, и за этим последовал обвал котировок. Тот период еще называют пузырем доткомов.

В этой статье расскажу про финансовые пузыри: что это, как их распознать и не потерять деньги.

Определение финансового пузыря

Пузырь — это когда цены активов стремительно растут до несправедливых отметок, а потом так же резко падают. Отделить разумный рост во время экономического подъема от спекулятивного пузыря сложно. Его количественного критерия также не существует, поэтому достоверно можно судить о пузыре только после того, как он схлопнулся.

Алан Гринспен, бывший председатель совета управляющих ФРС США, пишет в своей книге «Эпоха потрясений», что если фондовый рынок упал на 30—40% в течение нескольких недель или месяцев, значит, пузырь был.

Есть и другие определения пузырей, например:

- когда цены на акции не соответствуют справедливой стоимости компаний, то есть их нельзя объяснить фундаментальными факторами;

- когда финансовый рынок больше влияет на реальную экономику, чем реальная экономика на финансовый рынок. Например, торговая палата США считает, что увеличение пособий по безработице влечет снижение занятости населения. Некоторым американцам для жизни вполне хватает социальных выплат, и они не стремятся трудоустраиваться. Таким образом, это негативно сказывается на реальной экономике. Когда ФРС стимулирует экономику, это поддерживает фондовый рынок, ценные бумаги дорожают, а инвесторы не обращают внимания на макроэкономические показатели.

Пузыри встречаются на любых рынках, кроме потребительских товаров, потому что последние обычно покупают для личного использования — их редко перепродают и спекулировать ими сложно ввиду низкой ликвидности.

К фондовым рынкам понятие пузыря впервые применили в 1719 году писатели Даниель Дефо и Джонатан Свифт. Они создавали рекламные тексты для компании Южных морей, а Свифт даже потерял вложенные деньги.

Пузыри достаточно сложно распознать во время их появления, а позже сложно отличить лопнувший пузырь от медвежьего рынка.

Что такое медвежий рынок

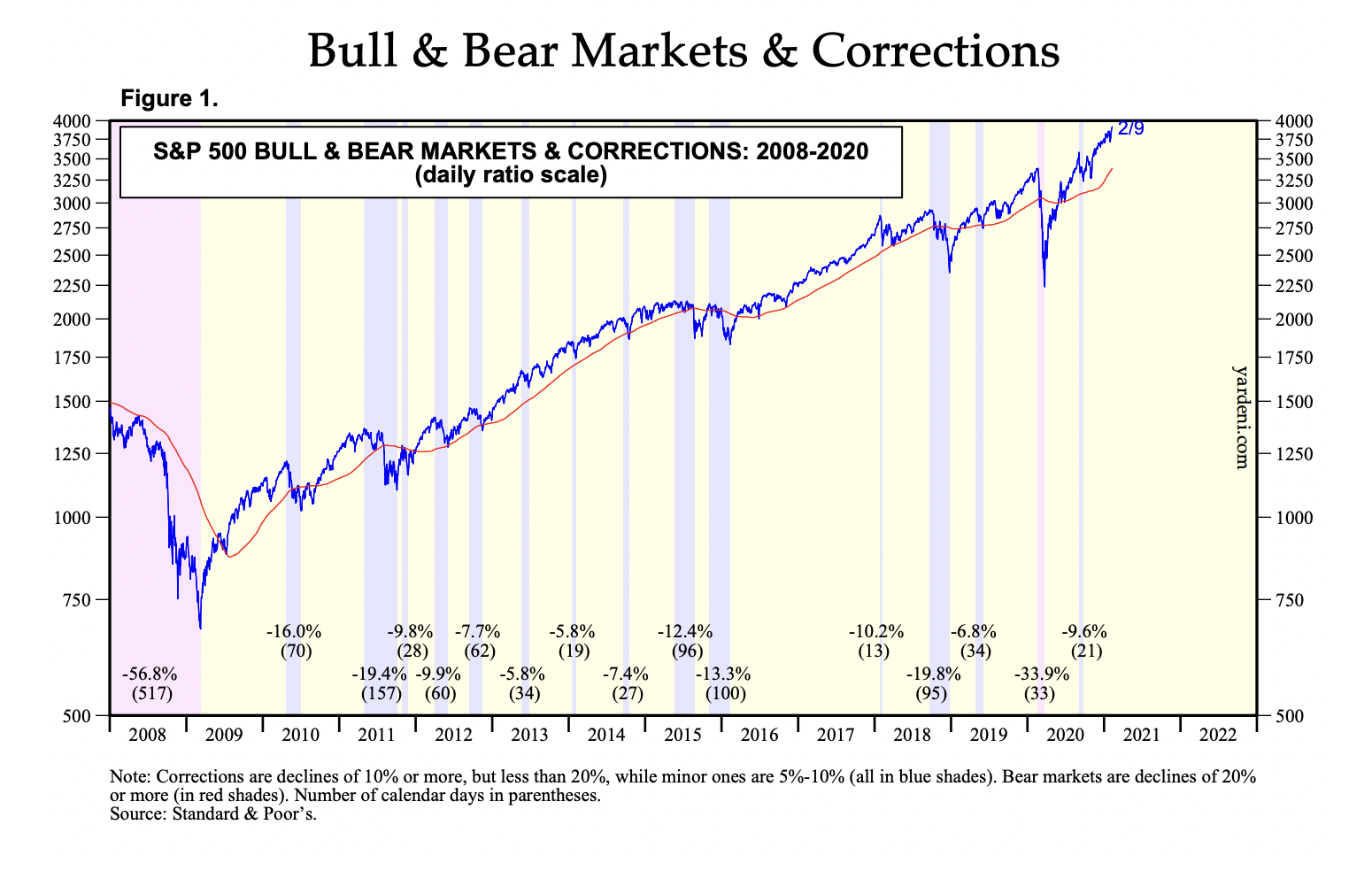

Это падение рынка более чем на 20% от предыдущего максимума. Например, мы наблюдали медвежьи рынки в 2008 и 2020 годах — просадки индекса S&P 500 составили 56,8% и 33,9% соответственно.

Всего с 1960 по 2021 год в США произошло 15 медвежьих рынков, из которых 10 сопровождались рецессией в экономике. Средняя длительность медвежьих рынков составила 306 дней, а американские индексы при этом падали в среднем на 29,5%. Более подробно — в нашей статье «Как вести себя инвестору на медвежьих рынках».

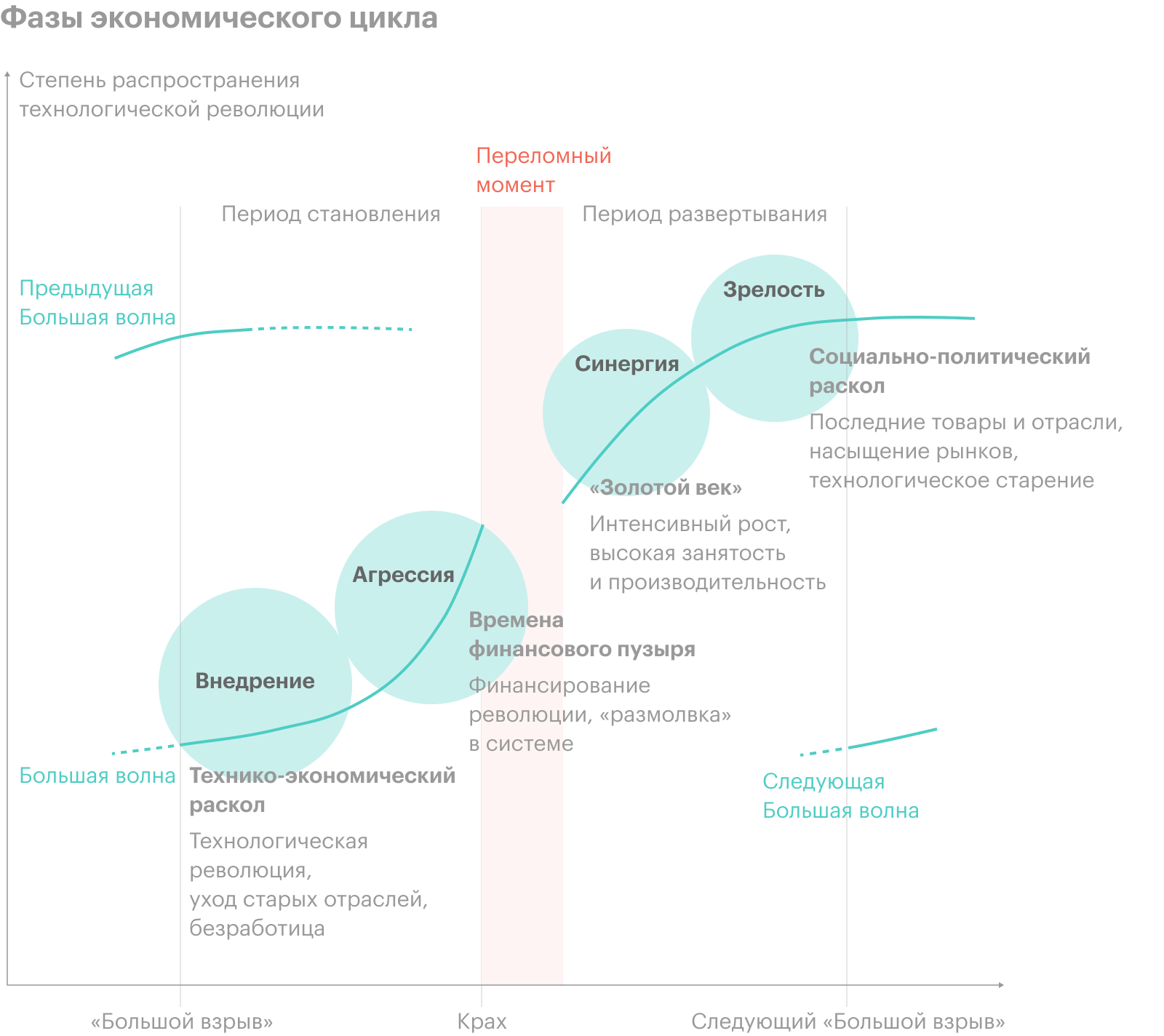

Испанская ученая Карлота Перес, изучающая связь технологий с экономическим развитием, пишет в книге «Технологические революции и финансовый капитал», что примерно каждые 50 лет повторяется экономический цикл из четырех фаз — внедрение, агрессия, синергия и зрелость. Финансовые пузыри — естественная часть фазы агрессии.

Влияние пузырей на экономику

Обычно аналитики говорят о негативном влиянии пузырей: экономика перегревается, в какие-то из ее секторов поступает много денег, а другие испытывают сложности.

В долгосрочной перспективе это приводит к потере благосостояния.

Из-за раздутых пузырей может произойти следующее.

Уменьшается ликвидность. На пике пузыря сложно продать активы без потери в цене. Как только инвесторы начинают массово фиксировать прибыль, котировки резко падают, и пузырь лопается.

Деньги становятся дороже, потому что Центробанки и ФРС поднимают ключевые ставки. Увеличивается количество «плохих» долгов, стоимость залогов уменьшается, и банки тоже поднимают процентные ставки.

Наступает экономический кризис или даже затяжная рецессия. Не все пузыри приводят к экономическим кризисам. Большие пузыри, захватывающие многие отрасли экономики, могут привести к кризису, а локальные пузыри — например, в какой-то одной ценной бумаге, — скорее всего, нет.

Но если пузырь касается системообразующих компаний, то он может запустить каскад банкротств, увольнений и денежных потерь — как было с банком Lehman Brothers в 2008 году. Тогда многие финансовые организации, банки и брокеры оказались под ударом.

Снижается уровень жизни и благосостояния. Схлопывание пузырей приводит к цепочке банкротств, кризису, росту безработицы, как, например, после ипотечного пузыря 2008 года. Уменьшается капитал частных и институциональных инвесторов. Снижается стоимость активов у пенсионных фондов, поэтому могут появиться проблемы с выплатой пенсий.

Но у пузырей есть и положительные аспекты.

Пузыри могут быть показателем технологического развития. Нередко инновационные изобретения вроде железных дорог, велосипедов, автомобилей и интернета в свое время привели к образованию пузырей. Новые технологии сложно оценивать, поэтому инвесторы связывают с ними чрезмерные ожидания.

Технологии доходят до людей быстрее, потому что в новые отрасли поступает много денег, и они очень быстро растут.

Инфляция практически не увеличивается, потому что рынки легко поглощают все напечатанные государством деньги.

Инвесторы могут неплохо заработать на пузырях. Но, конечно, не все.

Виды финансовых пузырей

По степени охвата рынков пузыри делят на макро- и мини-мании.

Макропузыри охватывают несколько экономических секторов — например, недвижимость и фондовый рынок. Они влияют на экономику целых стран, даже мира. Примеры макропузырей: компания Южных морей, пузырь в Японии 1980-х годов и пузырь доткомов.

Микропузыри не влияют на экономику и охватывают лишь отдельные секторы и компании. Например, в 1983 году на 80% обрушились акции Apple, Micron и других технологических предприятий. Во время микроманий падают в цене компании, которые до этого сильно выросли в цене. Потом они достаточно быстро восстанавливаются.

По поведению людей пузыри делят на рациональные и иррациональные. Во время рациональных пузырей инвесторы знают, что активы переоценены, но они готовы платить, потому что надеются продать их до того, как пузырь лопнет. Рациональные пузыри обычно возникают на специфических рынках, где стоимость активов трудно оценить — например, предметы искусства.

В иррациональных пузырях инвесторы не знают, что активы переоценены. Они верят, что цены будут расти бесконечно и часто покупают на максимумах. Иррациональные пузыри тесно связаны с психологией, поэтому их еще называют спекулятивными.

Еще выделяют комиссионные и внутренние пузыри. Комиссионные пузыри образуются, потому что у инвесторов и портфельных управляющих разная мотивация. Портфельные менеджеры не несут издержек, если их клиенты получают убыток, а за успех получают вознаграждение. Поэтому они могут вкладывать деньги в высокорискованные инструменты и спекулировать, раздувая пузыри. Кроме этого управляющие получают комиссию со сделок и заинтересованы в увеличении их количества.

Внутренние пузыри возникают, когда стоимость компании увеличивается из-за размера дивидендов. Например, судя по финансовым данным, компания Exxon берет деньги в долг для выплаты дивидендов. В 2020 году они привлекли 15 млрд долларов, и эти деньги кончились, хотя никаких новых проектов не начинали.

Такой тип пузыря обычно можно распознать по параметру Payout Ratio — какой процент от прибыли компания направляет на выплаты акционерам. Если он превышает 100% на протяжении нескольких кварталов — значит, компания наращивает долги, чтобы поддерживать уровень дивидендных выплат.

По состоянию на первый квартал 2021 года коэффициент Payout у Exxon — 136,25%.

Примеры пузырей

Тюльпаномания. Самый первый задокументированный пузырь надулся в Голландии в XVII веке. Поскольку тогда спекулировали клубнями тюльпанов, пузырь назвали «тюльпаномания».

В XVII веке закончились голландско-испанские войны, и экономический упадок в стране сменился процветанием. В то время у Голландии был самый большой флот, поэтому страна активно торговала с Ост-Индией и Японией — так в страну притекали деньги. Кроме того, из-за бубонной чумы умерло много людей, и рабочих рук не хватало. Оставшиеся работники требовали увеличения зарплат — так деньги появились и у простых людей.

Увлечение тюльпанами началось как коллекционирование и выращивание красивых цветов. Но иногда из-за вируса пестрых листьев появлялись цветы с экзотической окраской. Они цвели недолго и давали меньше луковиц. Такие сорта называли «сломанные» тюльпаны, и они больше всего ценились на рынке, потому что были в дефиците. Например, одну луковицу сорта Semper Augustus в 1636 году продали за 3000 гульденов.

Цена одной луковицы Semper Augustus в 1636 году соответствовала суммарной стоимости этих товаров

| Товар | Стоимость, гульдены |

|---|---|

| 48 тонн ржи | 558 |

| Лодка | 500 |

| 4 жирных коровы | 480 |

| 24 тонны пшеницы | 448 |

| 8 жирных свиней | 240 |

| 2 тонны масла | 192 |

| 1000 фунтов сыра | 120 |

| 12 жирных овец | 120 |

| Кровать с матрасом и постельным бельем | 100 |

| 2 бочки вина | 80 |

| Пакет одежды | 80 |

| Серебряная чаша | 60 |

| 4 бочонка пива | 32 | Итого | 3000 |

Цена одной луковицы Semper Augustus в 1636 году соответствовала суммарной стоимости этих товаров

| Товар | Стоимость, гульдены |

| 48 тонн ржи | 558 |

| Лодка | 500 |

| 4 жирных коровы | 480 |

| 24 тонны пшеницы | 448 |

| 8 жирных свиней | 240 |

| 2 тонны масла | 192 |

| 1000 фунтов сыра | 120 |

| 12 жирных овец | 120 |

| Кровать с матрасом и постельным бельем | 100 |

| 2 бочки вина | 80 |

| Пакет одежды | 80 |

| Серебряная чаша | 60 |

| 4 бочонка пива | 32 |

| Итого | 3000 |

По луковице нельзя определить, какой из нее вырастет цветок, поэтому изначально ими торговали только знатоки и только с весны по осень. Но потом появились спекулянты, которые покупали луковицы для перепродажи.

Тогда же началась торговля на вес, появились первые фьючерсные и опционные контракты — луковицы продавали зимой, когда физически они были в земле. А еще бедные люди объединялись, чтобы купить тюльпанные акции. Опытные цветоводы обманывали новичков, выдавая дешевые луковицы за дорогие сорта. В качестве оплаты они брали одежду, мебель, домашний скот.

Цены на тюльпаны росли в том числе потому, что покупатели не вносили плату сразу. Они платили продавцу небольшую комиссию и могли не выкупать тюльпаны, если их не устраивали цены — это суть опционных контрактов. Когда цены перестали расти, желающих купить тюльпаны стало меньше, и это привело к резкому обвалу цен.

Ипотечный пузырь. В начале двухтысячных годов рынок недвижимости США и Европы пережил пузырь, который повлиял на всю финансовую систему. В июне 2003 года ФРС опустила ключевую ставку до 1%, хотя еще с мая по июнь 2001 года она равнялась 6,5%

На этом фоне банки начали агрессивно предлагать клиентам автомобильные и ипотечные кредиты с первоначальными льготными условиями обслуживания. Банки давали ипотечные кредиты даже безработным и студентам.

Крупные инвестиционные банки и хедж-фонды создавали на основе ипотечных бумаг производные инструменты — например, обеспеченные долговые обязательства CDO. CDO — это отдельный инвестиционный продукт, который состоит из ипотечных кредитов разных заемщиков. Пока заемщики регулярно платят и стоимость жилья растет, инвестировать в CDO выгодно.

Крупные банки покупали CDO и хранили их на забалансовых счетах для получения прибыли. В финансовой отчетности забалансовые счета скрыты, поэтому реальные риски оценить сложно. Тем более что частные и институциональные инвесторы верили, что стоимость жилья не упадет никогда и вложения в CDO практически не несут риска.

Рынок недвижимости расширялся до 2006 года, но потом начал резко сокращаться. В начале 2008 года начались массовые невыплаты и просрочки по ипотеке и кредитным картам, курс доллара ослаб, в экономике начались трудности. Сокращение в жилищный сектор привели к безработице и потере благосостояния людей.

Все пузыри похожи друг на друга. В мировой истории их было достаточно много — в отдельных секторах экономики, конкретных компаниях, на фондовых рынках или в недвижимости.

Я приведу список крупнейших мировых пузырей. Во время них цены на активы повысились более чем на 100% в течение трех лет, а потом падали не менее чем на 50% в течение трех лет. Для фондового рынка учитываются отдельные секторы, а не только весь рынок целиком.

Крупнейшие мировые пузыри в истории

| Пузырь | Страна | Годы | Активы/рынки | Был ли экономический кризис после |

|---|---|---|---|---|

| Система «Миссисипи» | Франция | 1719—1720 | Акции одной компании | Нет |

| Компания Южных морей | Англия | 1719—1720 | Отраслевые акции | Нет |

| Windhandel, или «Торговля воздухом» | Нидерланды | 1720 | Акции | Нет |

| Первый пузырь развивающихся рынков | Великобритания | 1824—1826 | Акции | Да |

| Железнодорожная мания | Великобритания | 1844—1846 | Отраслевые акции | Да |

| Австралийский рынок недвижимости | Австралия | 1886—1893 | Акции и недвижимость | Да |

| Велосипедный бум | Великобритания | 1895—1898 | Отраслевые акции | Нет |

| Ревущие двадцатые | США | 1920—1931 | Акции технологических компаний | Да |

| Японский пузырь | Япония | 1985—1992 | Акции и недвижимость | Да |

| Пузырь на рынке доткомов | США | 1995—2001 | Акции новых технологических компаний | Нет |

| Пузырь на рынке ипотеки | США, Великобритания, Ирландия, Испания | 2003—2010 | Недвижимость | Да |

| Китайский пузырь | Китай | 2007, 2015 | Акции | Нет |

Крупнейшие мировые пузыри в истории

| Система «Миссисипи» | |

| Страна | Франция |

| Годы | 1719—1720 |

| Активы/рынки | Акции одной компании |

| Был ли экономический кризис после | Нет |

| Компания Южных морей | |

| Страна | Англия |

| Годы | 1719—1720 |

| Активы/рынки | Отраслевые акции |

| Был ли экономический кризис после | Нет |

| Windhandel, или «Торговля воздухом» | |

| Страна | Нидерланды |

| Годы | 1720 |

| Активы/рынки | Акции |

| Был ли экономический кризис после | Нет |

| Первый пузырь развивающихся рынков | |

| Страна | Великобритания |

| Годы | 1824—1826 |

| Активы/рынки | Акции |

| Был ли экономический кризис после | Да |

| Железнодорожная мания | |

| Страна | Великобритания |

| Годы | 1844—1846 |

| Активы/рынки | Отраслевые акции |

| Был ли экономический кризис после | Да |

| Австралийский рынок недвижимости | |

| Страна | Австралия |

| Годы | 1886—1893 |

| Активы/рынки | Акции и недвижимость |

| Был ли экономический кризис после | Да |

| Велосипедный бум | |

| Страна | Великобритания |

| Годы | 1895—1898 |

| Активы/рынки | Отраслевые акции |

| Был ли экономический кризис после | Нет |

| Ревущие двадцатые | |

| Страна | США |

| Годы | 1920—1931 |

| Активы/рынки | Акции технологических компаний |

| Был ли экономический кризис после | Да |

| Японский пузырь | |

| Страна | Япония |

| Годы | 1985—1992 |

| Активы/рынки | Акции и недвижимость |

| Был ли экономический кризис после | Да |

| Пузырь на рынке доткомов | |

| Страна | США |

| Годы | 1995—2001 |

| Активы/рынки | Акции новых технологических компаний |

| Был ли экономический кризис после | Нет |

| Пузырь на рынке ипотеки | |

| Страна | США, Великобритания, Ирландия, Испания |

| Годы | 2003—2010 |

| Активы/рынки | Недвижимость |

| Был ли экономический кризис после | Да |

| Китайский пузырь | |

| Страна | Китай |

| Годы | 2007, 2015 |

| Активы/рынки | Акции |

| Был ли экономический кризис после | Нет |

Причины и механизм возникновения пузырей

Экономисты до сих пор не могут выделить однозначные причины, которые приводят к возникновению финансовых пузырей. Уильям Квин и Джон Тернер в книге Boom and Bust: A Global History of Financial Bubbles пишут, что для образования пузырей нужны следующие факторы.

Дешевые деньги. Правительство может напечатать больше денег или снизить процентные ставки, запустить новые льготные программы кредитования или налогообложения. Мягкая кредитно-денежная политика и низкие ставки по кредитам уводят инвесторов от безопасных инвестиционных активов вроде государственных облигаций к высокорискованным акциям технологических компаний. Инвесторы гонятся за большей доходностью — перестают адекватно оценивать риски и взвинчивают цены.

Приток спекулянтов и новичков на фондовый рынок. Начинающие инвесторы часто вкладывают деньги в активы, которые уже переоценены. А государственная политика поддержки инвесторов, например инвестиционные счета с вычетами, привлекает на фондовый рынок все больше новичков.

Доступные и привлекательные для спекуляций активы. Подходящие инвестиционные активы должны быть ликвидными, стоить не очень дорого и их должно быть легко передавать от покупателя к продавцу. В этом плане идеальны волатильные цифровые активы — особенно акции. Если ценные бумаги стоят дорого, то их делят искусственным образом — так называемый сплит. Многие иностранные брокеры также позволяют приобретать дробные лоты — например, можно купить 1/10 акции «Тесла».

Спекуляция с альтернативными инструментами. Так, предметы искусства и антиквариат достаточно сложно оценить, поэтому фундаментально справедливых цен здесь нет и такими активами легко спекулировать. Недвижимость и землю продать сложнее, но тут на помощь спекулянтам снова приходят государственные программы поддержки, например льготная ипотека.

Технологические инновации. Интернет, электронная торговля, брокерские приложения упрощают жизнь инвесторов и увеличивают их количество на фондовом рынке.

Механизм надувания пузыря напоминает замкнутый круг: чем выше цены на акции, тем больше кредитов под них можно взять и тем больше недвижимости или ценных бумаг можно купить. Чем выше стоимость недвижимости, тем выше и ее залоговая стоимость, а значит, снова можно взять еще больше кредитов и снова купить акции или недвижимость.

Причины пузырей на финансовых рынках по Шиллеру. Роберт Шиллер — американский профессор по экономике, лауреат Нобелевской премии, автор книг по поведенческим финансам.

Он сумел предсказать пузырь на рынке доткомов 2000 года и ипотечный пузырь 2008 года. Шиллер разработал несколько индикаторов, показывающих поведение инвесторов. Например, CAPE Ratio, а также индексы доверия к рынкам.

В 2017 году Шиллер назвал биткоин пузырем, однако биткоин с тех пор вырос в десятки раз. Биткоин очень волатильный, поэтому то и дело сильно падает, но, несмотря на это, в 2021 году он стоит гораздо дороже, чем в 2017 году.

Шиллер большое внимание уделял психологии людей, стадному поведению и ошибочным суждениям. Он разделял причины, которые приводят к образованию пузырей на:

- Структурные — бурный рост рынков, развитие бизнеса и технологий, мягкая кредитно-денежная политика, распространение пенсионных планов с фиксированными взносами, оптимистичные прогнозы аналитиков, увеличение количества инвестиционных фондов, снижение инфляции.

- Общественно-культурные — появление новых экономических теорий, публикации в СМИ, отсутствие новостей в волатильные дни. Если рынки падают или растут без явных новостей, это вызвано только психологией людей.

- Психологические: излишняя уверенность инвесторов, стадное поведение, магическое мышление — случайные совпадения воспринимаются как неслучайные и инвестор находит рациональные объяснения всем взлетам и падениям цен любимых акций.

Более подробно с идеями Шиллера можно познакомиться в его книге «Иррациональный оптимизм».

Картина экономического пузыря по Фаберу. Марк Фабер — крупный инвестор, автор книг по экономике и финансист-аналитик. Он опубликовал наиболее полный список признаков надувания пузыря.

В среднем инвестиционная эйфория, связанная с пузырем, встречается раз в поколение. Опытные инвесторы могут заработать большие деньги до того, как пузырь лопнет. Когда пузырь лопается, падает не только фондовый рынок, но и курс национальной валюты, потому что ее активно продают иностранцы.

Предпосылки пузыря в экономике:

- Строится много шикарного жилья — отели, офисы, торговые центры.

- Проектируются крупные инфраструктурные объекты, например аэропорты.

- Известные бизнесмены становятся национальными героями, иногда их называют людьми года.

- Везде обсуждают акции и недвижимость.

- На рынке активно торгуют домохозяйки, а некоторые люди бросают работу, чтобы заняться инвестициями и трейдингом.

- Топ-менеджеры активно приобретают компании за счет увеличения долга.

- Удачливые спекулянты инвестируют в предметы коллекционирования, в которых ничего не понимают — искусство, редкие сорта вина, антиквариат.

- Увеличивается приток иностранных денег, открываются филиалы брокерских контор.

Чем больше предпосылок складывается вместе, тем вероятнее, что возникнет пузырь.

Признаки пузырей на рынке

Вот некоторые из критериев, которые могут свидетельствовать о пузыре.

Резкий, нелинейный рост цен активов в течение короткого времени или ускорение темпов роста цены актива. Фундаментальная стоимость компаний не меняется, а котировки растут.

На рынках много неопытных инвесторов, которыми легко манипулировать.

Большое количество спекулятивных покупок, то есть покупок с целью перепродажи в краткосрочной перспективе.

Отказ от традиционных методов оценки. Например, в период бума интернет-компаний инвестиционные фонды убеждали инвесторов, что такие компании могут расти бесконечно — у них нет капитальных затрат и расходов на рекламу, поэтому их нельзя оценивать старыми способами.

Игнорирование рынком плохих новостей или интерпретация их как хорошие. Например, растущий торговый дефицит США в 1999 году воспринимался как позитивный признак, а не плохой.

Перетекание денег из реального сектора на финансовые рынки — потому что спекулировать выгоднее, чем что-то производить. Пузыри также надуваются, когда все деньги перетекают в одну прибыльную отрасль и утекают из других.

Резкий рост количества инвестиционных фондов и компаний. Количество инвестиционных фондов увеличилось в 1929 году в США, в 1980-х в Японии и снова в США в конце 1990-х

Резкое увеличение количества IPO — первичных размещений компаний на бирже. При этом качество эмитентов и ценных бумаг падает. Так, появление «мусорных облигаций» в середине 1980-х привело к кризису в банковской сфере.

Узость рынка, то есть рост только в некоторых сегментах. Лидеров мало, но они продолжают тащить фондовые индексы вверх.

Например, в 2013 году Джим Крамер, телеведущий на CNBC, придумал термин FANG. FANG — это акции крупнейших технологических компаний: Facebook, Amazon, Netflix, Google. В 2017 году к аббревиатуре добавили Apple и получилось FAANG.

На текущий момент пять компаний FAANG занимают около 15% индекса S&P 500, а если к ним добавить шестого техногиганта Microsoft — доля становится почти 20%. Таким образом, 1% компаний из 500 представленных в индексе составляют пятую его часть.

Увеличение финансового мошенничества. Чаще всего крупное мошенничество обнаруживается уже после того, как пузырь лопнул. В конце 1990-х годов в США финансовые компании, например, Enron подтасовывали финансовую отчетность, чтобы скрыть реальное положение дел от инвесторов.

Способы распознавания экономических пузырей

Эвристические правила. Питер Линч пишет в книге «Метод Питера Линча», что акции пора продавать, когда даже у стоматолога есть 3—4 идеи, куда вложить деньги, и он дает советы управляющему инвестиционным фондом.

А Бернард Барух как-то сказал, что на рынке образовался пузырь, если нищие, чистильщики обуви и парикмахеры начинают рассказывать вам, как разбогатеть.

Еще можно составить анкету с признаками пузырей. Если большинство ответов положительные, возможно, надувается пузырь:

- Цены на активы выросли более чем на 30% за последние несколько месяцев?

- На рынках много инвесторов-непрофессионалов?

- В интернете советы дают все кому не лень, и проверить их опыт невозможно?

- Аналитики настроены оптимистично?

- Волатильность на фондовых рынках увеличилась?

- Много IPO?

- Появляется много новых инвестиционных фондов, УК?

- Увеличивается количество финансового мошенничества?

Математические и статистические методы — экономическое моделирование, анализы временных рядов.

Это достаточно сложные методы, для расчетов понадобятся специальные программы и много формул. Несмотря на сложность методов, их точность не доказана.

С помощью экономических и технических индикаторов. Например, это может быть индекс пузырей или индикатор Баффета. Расскажу чуть подробнее.

Индекс пузырей недвижимости Bubble Index анализирует цены на недвижимость в 25 крупнейших городах мира. Он показывает, в каких городах недвижимость переоценена. В 2020 году аналитиков интересовало, как коронавирус влияет на рынок недвижимости. Цены на жилье росли, но интересы покупателей сместились в сторону пригородов.

Индикатор Баффетта — рассчитывается как отношение рыночной капитализации к ВВП. Если индекс выше 100, то фондовый рынок переоценен, а если ниже — то недооценен.

Обычно пики индикатора приходились на мировые финансовые кризисы. Например, он достиг максимума и приблизился к 200% за несколько месяцев до краха доткомов в 1999—2000 годах. Уоррен Баффет любит этот индикатор и считает его лучшим критерием для оценки рынка в любой момент. В 2019 году индикатор впервые превысил пик времен пузыря доткомов.

Фундаментальные оценки и технические индикаторы тоже могут выдавать признаки пузыря. Например, мультипликатор Forward P/E индекса S&P 500 в мае 2021 года был равен 21. В прошлый раз на таком уровне он был во время пузыря доткомов.

Также полезно следить за объемами торгов на фондовых рынках. Во время предыдущих больших пузырей этот показатель существенно вырастал.

Взгляд на технологический сектор. Не все компании правильно оценивать по мультипликатору P/E. У растущих инновационных компаний этот показатель может зашкаливать. Например, у «Теслы» он — 582,5. Но у компании есть объективные предпосылки для дальнейшего роста: хотя бы потому, что доля электромобилей на 2020 год составляет всего 4,5% — бизнесу есть куда расширяться

Кэти Вуд, основательница инвестиционного фонда ARK Invest, оценивает инновации по нескольким критериям:

- По мере развития технологии затраты на нее снижаются, а спрос растет. Например, когда стоимость литиево-ионных батарей снизилась, их стали применять в электроавтомобилях, и, соответственно, рынок увеличился.

- Технологию можно использовать на разных рынках и в разных регионах. Например, с 1890 года электричество проникло практически во все сферы жизни.

- Технологию можно применить при разработке других инноваций и при появлении совершенно новых товаров и услуг. Например, батареи можно использовать в телефонах, самокатах, автомобилях, дронах и много где еще.

Кроме того, рост технологических компаний в наше время отличается от их роста в период пузыря доткомов.

В 1999—2001 году технологические компании не были прибыльными: показатель FCF, то есть свободный денежный поток, индекса Nasdaq-100 составлял от −12% до −3%. В 2019 году, по данным Trimtabs Asset Management, свободный денежный поток компаний из Nasdaq-100 — почти 19%. Более того, у 90% компаний в индексе этот параметр положительный. Во время пузыря доткомов таких компаний было всего 65%.

Таким образом, фундаментальные показатели технологического сектора сейчас лучше, чем перед кризисом доткомов в 2000 году — и вероятность пузыря ниже.

Как лопается финансовый пузырь

Для поддержания финансовой пирамиды, а пузыри это по сути пирамида, нужен постоянный приток денег и новых покупателей. Когда источник иссякает, пирамида рушится. Если цены падают, а потом не могут восстановиться, значит, спекулятивный пузырь лопнул.

Реальная экономика в период краха пузыря сжимается, потому что ликвидность уменьшается, деньги дорожают, и доминируют негативные ожидания. Получается замкнутый круг, когда одно тянет за собой другое.

Инвесторы пытаются фиксировать прибыль, потому что цены резко падают более чем на 50%. Многие теряют большие деньги, потому что спрос на падающие акции гораздо меньше, чем предложение. И после падения ценные бумаги долгие годы не могут восстановиться до исторических максимумов цен.

Как торговать на фазах сдувания и надувания пузырей

Многие инвесторы теряют свой капитал, когда лопаются фондовые пузыри. Основные стратегии торговли во время формирования пузыря:

- Постоять в сторонке. Долгосрочные инвесторы могут просто удерживать свой портфель, а на свободный кэш докупать упавшие акции.

- Частично продавать активы и фиксировать прибыль, когда рынки выросли на 50—100%.

- Продавать активы, когда рынки начали падение — выходить в кэш и ждать, пока пузырь схлопнется, а рынок достигнет дна. После этого покупать подешевевшие активы.

- Диверсифицировать портфель по секторам и странам.

- В ожидании сдувания пузыря хеджировать портфель с помощью опционов, обратных ETF или фьючерсных контрактов.

- Держать как минимум 50% капитала в валюте развитых стран и в иностранных активах, чтобы защититься от девальвации рубля. Например, рублевая стоимость недвижимости существенно выросла за последние 20 лет, но в долларовом выражении цены сейчас находятся примерно на уровне 2005 года.

- Следить за макроэкономическими показателями — повышением ставок, ростом цен, чтобы не пропустить приближение рецессии.

Как регуляторы защищают рынок от пузырей

Для регуляторов опасны не все пузыри, а только те, которые могут затронуть банковскую систему и стабильность экономики в целом. Если снижается предложение кредитов и банковские балансы, такая ситуация привлекает внимание регуляторов, потому что увеличивает риски кредитной системы в целом. В нашей стране регулятором выступает Центральный банк РФ.

У регуляторов есть возможность влиять на экономику, например путем изменения ключевой ставки.

Вот что может делать регулятор, чтобы пузыри не появлялись:

- Таргетировать инфляцию и экономический рост через ключевые ставки. В этом случае ставки увеличиваются не для того, чтобы проколоть пузырь, а для того, чтобы он не образовался.

- Регулировать отдельные рынки — например, ипотеку и потребительские кредиты.

- Усиливать требования к банкам — увеличивать коэффициенты риска и нормативы достаточности средств. Это делается, чтобы уменьшить риски закредитованности людей и обеспечить финансовую стабильность. Например, у банков, которые выдают ипотечные кредиты, должен быть больший запас денег на тот случай, если люди перестанут отдавать долг.

- Ограничивать валютные риски.

Но если пузырь уже надулся, регуляторы могут:

- Пассивно наблюдать. Этот способ достаточно опасный, потому что люди могут быть недовольны и активно выступать против правительства.

- Пытаться сгладить пузырь, то есть подтянуть справедливую цену до рыночной, например, за счет увеличения предложения денег. Этот способ опасен тем, что может увеличить инфляцию.

- Запретить короткие продажи на фондовом рынке.

Как правило, надувшиеся пузыри рано или поздно лопаются несмотря на все усилия регуляторов.

Кратко о финансовых пузырях

- Пузыри — это часть экономики, они надуваются в зависимости от экономических циклов. Пузырь может образоваться и в отдельной акции, и в целом секторе, и в каком-то товаре, и на фондовом рынке в целом.

- Количественного определения пузыря не существует, и хорошо он виден лишь тогда, когда лопнул. Но его всегда можно попытаться определить по косвенным признакам — необоснованно быстрый рост цены активов, рост количества IPO, высокие мультипликаторы P/E, приток частных инвесторов на биржу и увеличение объема торгов.

- Во время пузырей частные инвесторы могут потерять капитал, но могут и заработать на безбедную старость.

- Некоторые пузыри приводят к рецессии и спаду в экономике.