В России все знают про ОСАГО и каско, но мало кто понимает, зачем нужен полис ДСАГО — добровольного страхования автогражданской ответственности.

Купить полис ДСАГО без полиса ОСАГО обычно нельзя. Добровольная страховка ответственности дополняет обязательную, а также полис каско, если он есть. Я расскажу, как правильно использовать полис ДСАГО и как он может помочь водителю.

Виды автомобильных страховок

Автострахование можно условно разделить на следующие виды.

ОСАГО — страховка, обязательная для всех. За выезд на дорогу без такого полиса предусмотрен штраф. Размер зависит от того, есть ли договор страхования и кто вписан в полис. Если договора нет, причем неважно — вообще никогда не было или просто забыли продлить, придется заплатить 800 ₽. А если полис был, но машиной управлял человек, который не вписан в этот полис, — 500 ₽.

Главный плюс ОСАГО: если человек виновен в ДТП, ущерб пострадавшей стороне за него выплатит страховая компания, но только в пределах 400 000 ₽. Все, что свыше, виновнику придется компенсировать из своего кармана и оплачивать ремонт своей машины в любом случае придется самостоятельно. Пострадавшему тоже удобно: не нужно бегать за виновником и пытаться взыскать с него стоимость ремонта. О том, что такое ОСАГО и от чего оно защищает, мы рассказывали в отдельной статье.

Каско — добровольное автомобильное страхование. Полис каско защищает автомобиль страхователя от ущерба независимо от того, кто в этом ущербе виноват. Даже если владелец сам водил неаккуратно и попал в ДТП, страховая компания все равно оплатит ему ремонт. Еще плюс каско в том, что оно не привязано к размеру ущерба и обычно покрывает весь ущерб. Об этом мы рассказывали в статье «Как работает каско».

ДСАГО — добровольное страхование автогражданской ответственности, которое защищает ответственность страхователя перед другими участниками дорожного движения. ДСАГО очень похоже на ОСАГО, но в большинстве случаев работает, только если покрытия по ОСАГО не хватает, чтобы возместить ущерб.

Что такое ДСАГО

Это добровольное автострахование ответственности автовладельца. Называют его по-разному: ДСАГО, ДГО, ДАГО. В статье мы будем называть его ДСАГО, но под этим названием будем понимать все виды полисов добровольного страхования гражданской ответственности владельца. Бывает, что ДСАГО выписан на одном бланке с каско, но даже в такой ситуации работают они по-разному: каско защищает автомобиль страхователя, а ДСАГО — других участников движения, их имущественные интересы. Как работает такой полис страхования — проще всего объяснить на примере.

Какой ущерб компенсируют разные страховки

| Вид ущерба, компенсируемого страховкой | Каско | ОСАГО | ДСАГО |

|---|---|---|---|

| Ущерб автомобилю виновного в ДТП владельца страховки | Да | Нет | Нет |

| Ущерб, который виновный владелец страховки причинил другим участникам дорожного движения | Нет | Да, в пределах 400 000 ₽ | Да, в части, превышающей 400 000 ₽ |

Какой ущерб компенсируют разные страховки

| Ущерб автомобилю виновного в ДТП владельца страховки | |

| Каско | Да |

| ОСАГО | Нет |

| ДСАГО | Нет |

| Ущерб, который виновный владелец страховки причинил другим участникам дорожного движения | |

| Каско | Нет |

| ОСАГО | Да, в пределах 400 000 ₽ |

| ДСАГО | Да, в части, превышающей 400 000 ₽ |

Допустим, водитель по своей вине совершил ДТП. Если у водителя есть только каско, ему отремонтируют машину или оплатят ремонт по тем условиям, что указаны в его полисе. Если только полис ОСАГО — возместят ущерб пострадавшим в ДТП и их имуществу, но не более 400 000 ₽. Этот ущерб возместит страховая компания виновника ДТП. А вот машину виновника ДТП ему придется ремонтировать за свой счет.

Если ущерб больше, пострадавшие могут обратиться в суд и взыскать разницу с виновника. В этом случае и придет на помощь полис ДСАГО — при наличии. 400 тысяч возместит страховая компания по полису обязательного автострахования. А все, что больше, — страховая по договору ДСАГО. И водителю не придется самому выплачивать пострадавшим деньги.

Казалось бы, 400 тысяч рублей — большая сумма, и в основном ее действительно хватает для покрытия ущерба. Но ситуации бывают разные. Например, можно попасть в аварию с участием нового Лексуса, который стоит как однокомнатная квартира в Москве. В этом случае покрытие по полису ОСАГО может оказаться недостаточным.

ДСАГО регулируется следующими документами:

- Глава 48 ГК РФ об основных требованиях к страхованию.

- Закон «Об организации страхового дела в РФ» — о правах и обязанностях страхователей и страховщиков.

- Закон «О защите прав потребителей». Страхование — это услуга, а страхователь — ее потребитель. Если страховая компания не соблюдает условия договора — она нарушает права потребителя.

- Указание ЦБ РФ от 12.09.2014 № 3380-У, Указание ЦБ РФ от 20.11.2015 № 3854-У. В них прописаны требования к страховым компаниям и условиям страхования.

- Стандарт Всероссийского союза страховщиков — содержит единые требования к оформлению договоров страхования.

Чем отличается от ОСАГО и каско

Основное отличие — ДСАГО нельзя приобрести отдельно от полиса ОСАГО, по крайней мере, я не нашел на рынке таких предложений. В большинстве случаев автомобиль должен иметь действующий полис обязательного автострахования и срок действия полиса ДСАГО не может превышать срок полиса ОСАГО.

Но при этом полисы ОСАГО и ДСАГО могут быть оформлены в разных компаниях — никаких ограничений нет. Просто ущерб до 400 тысяч покрывает один страховщик, свыше 400 тысяч — другой.

Чем отличается ДСАГО от ОСАГО и каско

| ДСАГО | ОСАГО | Каско | |

|---|---|---|---|

| Что страхует полис | Гражданскую ответственность виновного в ДТП водителя на сумму свыше 400 000 ₽ — по ремонту автомобиля или имущества пострадавшего | Гражданскую ответственность виновного в ДТП водителя на сумму до 400 000 ₽ — по ремонту автомобиля или имущества пострадавшего | Личный автомобиль от ущерба и других рисков. Вина в ДТП обычно не важна, исключение — водитель был пьян |

| Условия страхования | Страховая компания может предлагать свои условия | Указаны в законе и правилах страхования Центробанка | Страховая компания может предлагать свои условия |

| Можно ли отказаться от страхования | Полис не обязателен | Нельзя. Иначе — штраф 500—800 ₽, а если водитель без полиса устроит ДТП — компенсация всего ущерба из своего кармана | Полис не обязателен |

| Стоимость полиса и размер выплат | Зависит от страховой компании | Контролирует Центробанк. Он устанавливает минимальные и максимальные цены | Зависит от страховой компании |

| Кто получает выплаты | Только пострадавшие в ДТП по вине водителя. Сам он не может получить выплаты по своему полису | Только пострадавшие в ДТП по вине водителя. Сам он не может получить выплаты по своему полису | Владелец автомобиля |

| Может ли страховая компания отказаться продать полис | Да | Нет. Но может сослаться на технический сбой или недоступность базы данных РСА. Тогда клиента переадресуют в другую компанию | Да |

| Можно ли приобрести отдельно, без другого полиса | Нет, обычно только с полисом ОСАГО | Можно | Можно |

Чем отличается ДСАГО от ОСАГО и каско

| Что страхует полис | |

| ДСАГО | Гражданскую ответственность виновного в ДТП водителя на сумму свыше 400 000 ₽ — по ремонту автомобиля или имущества пострадавшего |

| ОСАГО | Гражданскую ответственность виновного в ДТП водителя на сумму до 400 000 ₽ — по ремонту автомобиля или имущества пострадавшего |

| Каско | Личный автомобиль от ущерба и других рисков. Вина в ДТП обычно не важна, исключение — водитель был пьян |

| Условия страхования | |

| ДСАГО | Страховая компания может предлагать свои условия |

| ОСАГО | Указаны в законе и правилах страхования Центробанка |

| Каско | Страховая компания может предлагать свои условия |

| Можно ли отказаться от страхования | |

| ДСАГО | Полис не обязателен |

| ОСАГО | Нельзя. Иначе — штраф 500—800 ₽, а если водитель без полиса устроит ДТП — компенсация всего ущерба из своего кармана |

| Каско | Полис не обязателен |

| Стоимость полиса и размер выплат | |

| ДСАГО | Зависит от страховой компании |

| ОСАГО | Контролирует Центробанк. Он устанавливает минимальные и максимальные цены |

| Каско | Зависит от страховой компании |

| Кто получает выплаты | |

| ДСАГО | Только пострадавшие в ДТП по вине водителя. Сам он не может получить выплаты по своему полису |

| ОСАГО | Только пострадавшие в ДТП по вине водителя. Сам он не может получить выплаты по своему полису |

| Каско | Владелец автомобиля |

| Может ли страховая компания отказаться продать полис | |

| ДСАГО | Да |

| ОСАГО | Нет. Но может сослаться на технический сбой или недоступность базы данных РСА. Тогда клиента переадресуют в другую компанию |

| Каско | Да |

| Можно ли приобрести отдельно, без другого полиса | |

| ДСАГО | Нет, обычно только с полисом ОСАГО |

| ОСАГО | Можно |

| Каско | Можно |

Плюсы, минусы, подводные камни ДСАГО

Допустим, неопытный водитель устроил ДТП — не успел затормозить на светофоре — и собрал несколько автомобилей. Один из них выкатился на перекресток, столкнулся с другой машиной, пострадали люди. Как обычно в такой ситуации — ГИБДД, скорая помощь, разбирательство.

Но на этом неприятности не заканчиваются. Бывает, что после оценки ущерба выясняется, что лимит по ОСАГО виновника не покрывает весь ущерб. Предел лимита — 400 000 ₽ на каждого пострадавшего в части возмещения вреда имуществу и 500 000 ₽ в части возмещения вреда здоровью. Этого не всегда достаточно.

Если выплаты не покроют весь ущерб, потерпевшие имеют право обратиться в суд, чтобы взыскать с виновника деньги на ремонт или возместить ущерб, который причинили их здоровью. Скорее всего, суд решит, что виновник должен платить. А если денег у него нет или не хватает, могут арестовать банковские счета, имущество и ограничить выезд за рубеж. Также придется компенсировать не только ущерб, но и судебные издержки.

Если бы у виновника был полис добровольного страхования автогражданской ответственности, он дал бы следующие преимущества:

- Можно сэкономить на выплатах, если ущерб в ДТП превысит 400 000 ₽.

- Не нужно тратиться на адвокатов и судебные издержки. Если ущерб компенсирует страховая компания, высока вероятность, что его возместят без судебного разбирательства. А если пострадавших что-либо не устроит — в большинстве случаев ответчиком в суде будет выступать не водитель, а страховая.

- Не придется ничего возмещать в досудебном порядке.

- Можно будет избежать судебных разбирательств, а значит, сэкономить на исполнительском сборе судебным приставам, не будут арестованы счета и имущество.

- Не придется тратить время и нервы на разбирательства.

Минусы у ДСАГО тоже есть, хотя их не так много:

- Не всегда страховые компании оформляют полис ДСАГО отдельно от других страховых продуктов. Некоторые продают его в нагрузку к ОСАГО или каско.

- Для ДСАГО страховая компания имеет право потребовать предоставить на осмотр автомобиль.

- Как и в любом виде добровольного страхования, при банкротстве страховой компании могут возникнуть проблемы с выплатой компенсации. Даже если полис ОСАГО и ДСАГО оформила одна страховая и она разорилась — ущерб по ОСАГО покроют из средств специального фонда. А вот для добровольного автострахования такого фонда нет, поэтому покрытия не будет. Чтобы не попасть в такую ситуацию, лучше обращаться в страховую компанию с хорошей репутацией, которая работает на рынке уже много лет. Правда, это не гарантирует, что она не обанкротится, но риск меньше.

Кому нужен полис

Есть мнение, что полис ДСАГО нужен начинающим водителям, но это не так. От участия в ДТП никто не застрахован. Нужно ли ДСАГО конкретному водителю, можно оценить по соседям на автостоянке и автомобилям, которые ездят по улицам.

- Допустим, водитель живет в небольшом райцентре или поселке городского типа. У жителей этого города в собственности преимущественно отечественные автомобили и недорогие иномарки. Автомобилей премиум-класса или нет совсем, или очень мало. В этом случае ущерб в ДТП в большинстве случаев покроет полис ОСАГО. Но если водитель не успеет затормозить на перекрестке перед новым Мерседесом гостя из столицы, скорее всего, доплатить придется из своего кармана.

- В мегаполисах и крупных городах ситуация немного другая — там бюджетные модели на парковках стоят по соседству с очень дорогими машинами. Если попасть в аварию по своей вине, сумма ущерба может оказаться больше и ОСАГО не покроет его полностью.

Условия страхования по полису ДСАГО

Далеко не каждая страховая продает полисы ДСАГО отдельно от других полисов. Многие страховщики предлагают их как дополнительную опцию каско либо ДСАГО. Есть еще вариант, что при первой покупке ДСАГО придется покупать и каско в придачу.

Как работает ДСАГО

С ДСАГО водитель продолжает ездить так же, как и раньше. Полис лежит в машине рядом с ОСАГО и каско, если оно есть, либо существует в электронном виде. Если машина не попадает в ДТП — он никак не используется.

Если автомобиль стал участником ДТП — все зависит от обстоятельств аварии. Тут возможны следующие варианты.

Владелец полиса ДСАГО не виноват в ДТП. В этом случае полис ДСАГО не работает. Пострадавший получает возмещение по полису ОСАГО виновника — если этот полис есть. Но даже если его нет, ущерб возместит РСА из специального фонда.

Владелец полиса ДСАГО виноват в ДТП, но пострадавших нет. Ущерба при этом тоже нет. Так бывает — например, на скользкой дороге автомобиль перевернулся и никто не пострадал, а автомобиль помят. Полис ДСАГО тут тоже не поможет. А вот каско окажется весьма кстати — если оно есть.

Владелец автомобиля виноват в ДТП, есть пострадавшие, а сумма ущерба меньше 400 000 ₽. Полис ДСАГО не работает и в этом случае: ущерб возместят по полису ОСАГО.

ДТП случилось по вине владельца автомобиля, есть пострадавшие, ущерб — больше 400 000 ₽. Тогда расходы до 400 тысяч покроет полис ОСАГО, а все, что больше 400 тысяч, страховая возместит по полису ДСАГО, но тоже в пределах выплат по договору страхования — если таковые есть.

Что получает водитель в результате. Как правило, если водитель виноват в аварии и у него нет каско, он не получает ни денег, ни ремонта своего автомобиля за счет страховой компании. Все выплаты и ремонт положены только пострадавшей стороне.

Условия договора ДСАГО

Ограничения. Чем больше водителей допущено к управлению, тем дороже может быть полис. Самый дорогой полис, как и в ОСАГО, — без ограничения по числу водителей. Страховые компании в этом случае не могут оценить водителя с точки зрения его аккуратности, осторожности и опыта вождения. При покупке полиса без ограничений условно считают, что машиной может управлять водитель с минимальным стажем, поэтому и тариф выше.

Агрегатный и неагрегатный тип выплат. Это два вида выплат по полису.

Агрегатная страховая сумма — это когда есть ограничения в выплатах. Например, автогражданская ответственность по полису ДСАГО застрахована на миллион рублей и в первом же ДТП по вине владельца полиса ущерб сразу миллион. Страховая компания его покроет, но если в полисе указан агрегатный тип страхования, в ДТП после этого лучше не попадать: по полису ДСАГО выплат больше не будет.

Неагрегатные выплаты не зависят от количества ДТП и перечисляются в пределах страховой суммы по каждому случаю. Но стоит такой полис дороже на 15—20%.

Франшизные оговорки в договоре. Франшиза — это часть убытков, которую не возмещает страховая компания. Чем больше франшиза, тем дешевле полис.

Сравнение условий по франшизе ДСАГО с другими видами автострахования

| ОСАГО | Франшизы нет. Страховая компания возмещает все убытки, но не более 400 000 ₽, а если причинен вред здоровью — 500 000 ₽ |

| Каско | Франшизу устанавливают в договоре страхования, чем она больше — тем дешевле полис |

| ДСАГО | Обычно минимальная франшиза — 400 000 ₽. Причем покрывает ее не автовладелец, а страховая компания — за счет выплат по полису ОСАГО |

Сравнение условий по франшизе ДСАГО с другими видами автострахования

| ОСАГО | Франшизы нет. Страховая компания возмещает все убытки, но не более 400 000 ₽, а если причинен вред здоровью — 500 000 ₽ |

| Каско | Франшизу устанавливают в договоре страхования, чем она больше — тем дешевле полис |

| ДСАГО | Обычно минимальная франшиза — 400 000 ₽. Причем покрывает ее не автовладелец, а страховая компания — за счет выплат по полису ОСАГО |

Срок действия. Срок действия полиса ДСАГО совпадает со сроком полиса ОСАГО. Это разные виды страхования, но добровольное страхование ответственности водителя почти невозможно без обязательного.

При этом срок действия ОСАГО может начаться раньше, чем у ДСАГО. Так бывает, если водитель решил оформить добровольный полис позже. Но закончится срок их действия в любом случае в один день.

Какой ущерб покрывает ДСАГО

Пример расчета страхового возмещения. В теории все выглядит так: например, автомобиль попал в ДТП, у виновника есть действующий полис ДСАГО на 500 000 ₽ с франшизой 400 000 ₽. В этом случае оценивают ущерб, нанесенный владельцем полиса.

Если сумма ущерба меньше либо равна 400 000 ₽, деньги выплачивают только по полису ОСАГО.

Если ущерб имуществу пострадавших ровно 500 000 ₽, расчет такой:

- 400 000 ₽ покрывают по полису ОСАГО;

- 100 000 ₽ — по полису ДСАГО.

В этом случае водители друг другу ничего не должны, все возмещает страховая компания.

Если ущерб имуществу — 600 000 ₽, возмещение выглядит так:

- 400 000 ₽ по полису ОСАГО;

- 100 000 ₽ — по полису ДСАГО;

- еще 100 000 ₽, которые не покрывает ни один из полисов, виновнику придется заплатить из своего кармана.

Еще один вариант. Ущерб имуществу — 450 000 ₽:

- 400 000 ₽ покрывают по полису ОСАГО;

- 50 000 ₽ — по полису ДСАГО.

В этом случае также никто никому ничего не должен. Оставшиеся 50 000 ₽ страховая никому не выплачивает.

От чего зависит цена

Каждая страховая компания вправе устанавливать собственные условия страхования и правила формирования стоимости полисов с учетом минимальных требований Центробанка. Страховщики обязаны публиковать страховые тарифы, но если в заключении договора страхования все же откажут, раскрывать причины отказа они не обязаны.

Обычно при оформлении учитывают вот что:

- Возраст водителей. Если он меньше 22—23 лет, страховщики могут увеличить страховой тариф. Опыта у таких водителей меньше, попадают в аварии они чаще — многие страховщики увеличивают величину страхового тарифа, опасаясь неосторожности водителя.

- Водительский стаж. Чем он меньше, тем дороже будет полис. Самые дорогие полисы — для водителей со стажем меньше трех лет.

- Цель использования автомобиля. Если машина используется для личных целей, полис будет дешевле. Если машина используется в коммерческих целях, например в такси, полис может подорожать.

- Страховая история водителей. Чем чаще они попадали в ДТП по собственной вине, тем дороже будет полис.

- Мощность двигателя. Принцип тут простой: мощная машина провоцирует водителя ездить быстрее. А значит, и риск выше, и полис обойдется дороже.

- Тип транспортного средства. Для легкового автомобиля, грузовика и автобуса тарифы будут различаться.

- Регион вождения. Статистика ДТП может зависеть даже от региона страны. С темпераментом населения это почти не связано, а вот интенсивность движения везде разная. В центре Москвы риск попасть в аварию намного выше, чем в поселке, где десяток машин.

- Количество водителей, допущенных к управлению машиной. Чем их больше, тем выше вероятность ДТП. Самый дорогой полис — без ограничения количества водителей.

- Страховая сумма. Каждая страховая компания вправе определять фиксированные значения страховых сумм. Одни страховщики утвердили для себя стандартные страховые суммы: например, 400 000 ₽, 600 000 ₽, 1 000 000 ₽, 1 500 000 ₽, 3 000 000 ₽. Другие предлагают страхователю выбрать величину страхового покрытия, после чего рассчитывают стоимость полиса.

- Статистика. Каждая компания ведет собственную статистику страховых случаев, которую учитывают при формировании тарифов и расчете стоимости страховых полисов.

- Срок действия. Его каждая компания определяет сама. Обычно он от месяца до года, но не дольше срока действия полиса ОСАГО.

- Учет износа. Есть два варианта страхования автомобиля: с учетом износа либо без него. Но по полису ДСАГО возмещают ущерб не владельцу полиса, а пострадавшей стороне. Какая машина пострадает и какой у нее будет износ — заранее угадать или предположить невозможно. Поэтому износ в этом виде страхования не учитывается.

Можно ли сэкономить. Есть два основных способа экономии:

- Оформлять полис ДСАГО вместе с ОСАГО и каско. В этом случае можно просить о скидке.

- Водить как можно аккуратнее и стараться не попадать в ДТП по своей вине. В этом случае любой страховой полис автоматически станет дешевле.

Порядок оформления

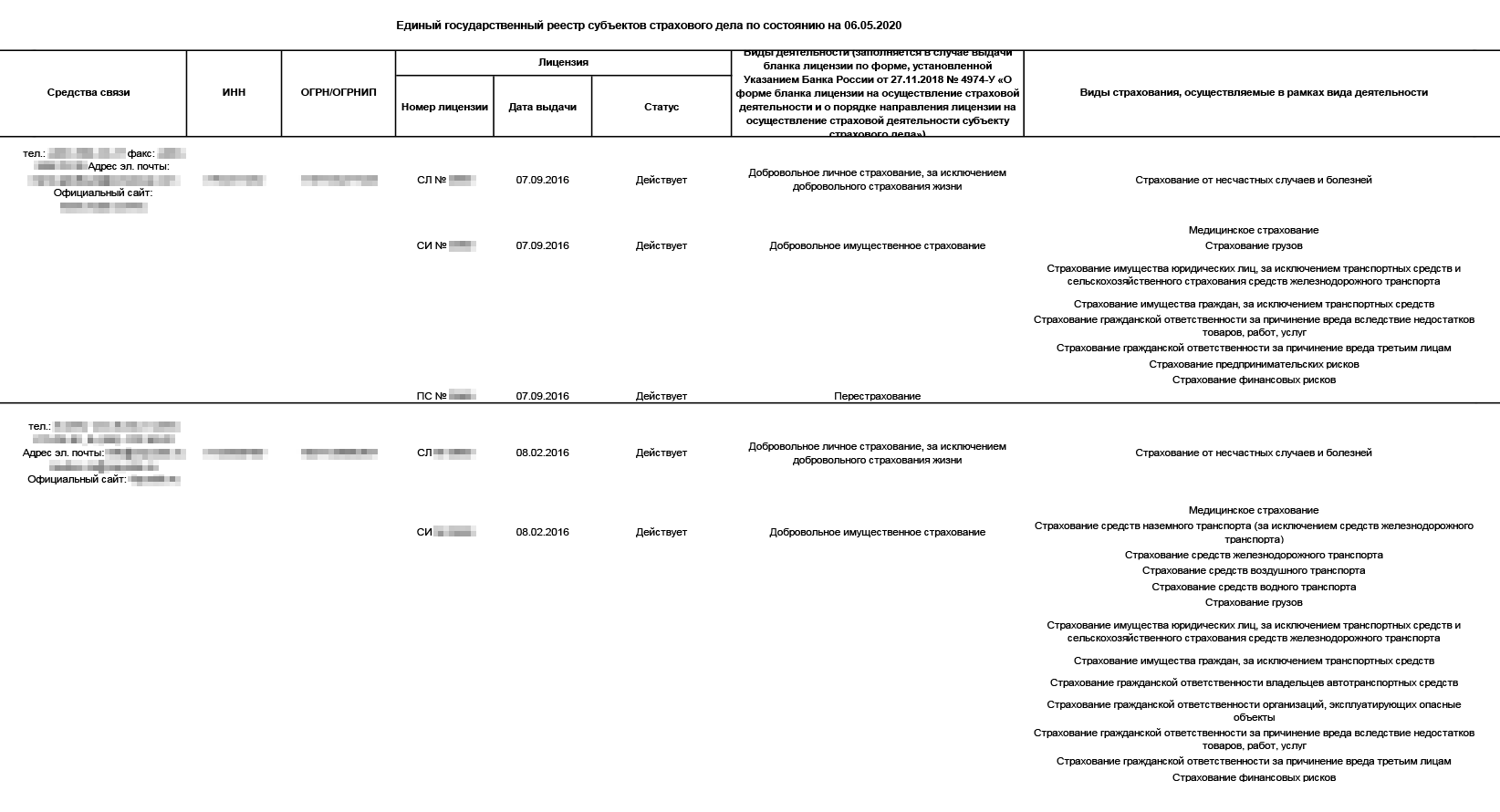

Выбор страховой компании. Оформляется ДСАГО только в страховых компаниях с действующей лицензией.

Поэтому начать оформление я рекомендую с обращения в Единый государственный реестр субъектов страхового дела. Если компания есть в этом реестре — все в порядке, у нее можно покупать полис. Если лицензию отзывают — организацию исключают из реестра и продавать полисы она не может. А дальше я советую сравнивать тарифы и выбирать то, что выгодно именно вам.

Документы. Если страховой случай все же произошел, страховая компания вправе потребовать следующие документы:

- Действующий полис ДСАГО.

- Документы, подтверждающие ДТП. В зависимости от ситуации это может быть протокол ГИБДД или европротокол.

- Заявление по форме страховой компании. Компания может выдать бланк в офисе, отправить его через приложение или на электронную почту.

- Паспорт или другой документ, удостоверяющий личность. Для компаний потребуется выписка из ЕГРЮЛ.

- Документы, которые идентифицируют транспортное средство. Это может быть паспорт транспортного средства, паспорт шасси транспортного средства, если речь идет о старых машинах — регистрационные документы, установленные нормативными правовыми актами Российской Федерации, РСФСР, СССР, выданные до 1993 года, в том числе свидетельство о регистрации, технический паспорт или технический талон транспортного средства.

- Документ на право владения автомобилем.

- Водительские права и другие документы, которые подтверждают право на управление данным автомобилем.

Компании с хорошей репутацией всегда прописывают полный перечень документов в договоре, а образцы необходимых документов размещают на сайте.

Сроки оформления. Оформление любого полиса страхования редко занимает больше двух дней. Иногда полис можно оформить сразу при обращении в офис и даже дистанционно.

Как получить выплату по ДСАГО

После подачи заявления о страховом возмещении автоматически выплаты пострадавшим не назначат. Страховая компания заказывает экспертизу, которая определяет стоимость восстановительного ремонта. И уже по результатам экспертизы становится понятно, что делать дальше. Если автомобиль пострадавшего можно отремонтировать, его направляют на ремонт. Если ремонт автомобиля невозможен или в ДТП причинен ущерб жизни и здоровью людей, выплаты будут денежными.

Что такое ДСАГО и когда оно пригодится

- Добровольное автострахование гражданской ответственности помогает сэкономить деньги если ДТП произошло по вине водителя.

- Посмотрите на соседей по автостоянке и на то, какие машины чаще встречаются на дорогах. Если там много дорогостоящих автомобилей, полис ДСАГО может уберечь от лишних трат.

- Лучший способ сэкономить на ДСАГО — купить его вместе с полисами ОСАГО и каско.

- При выборе страховой компании проверьте, есть ли она в реестре ЦБ РФ.

В нашем телеграме рассказываем о машинах: какую выбрать, как ее обслуживать и что делать, если с ней что-то случилось. А еще разбираем сложные юридические вопросы и публикуем новости для автомобилистов. Подписывайтесь: @t_avtomobil