В случае происшествия страховка поможет избежать крупных финансовых потерь.

А если страховки нет, все расходы лягут на хозяина. В частном доме может случиться всякое: замкнет проводка и начнется пожар, ураганный ветер повредит кровлю или заберутся воры, пока хозяева в отъезде. И заменить выбитые окна или прикрепить один оторванный лист металлочерепицы в двухэтажном доме иногда муторно и недешево.

Чтобы компенсировать ущерб, загородные дома страхуют. В этой статье расскажем, как застраховать загородный дом, обратиться за выплатой и почему могут не заплатить.

Почему люди страхуют свои дома

Дома страхуют добровольно или по требованию банка. Если для покупки или строительства дома брали ипотеку или кредит под его залог, то банк обязательно требует страховку. Иначе он повысит процент по кредиту. Во всех остальных ситуациях страховать дом или нет — дело хозяев.

По моему опыту, добровольно люди чаще всего страхуют дома от серьезных рисков — пожара, затопления или падения деревьев. Хозяева недорогих домов с мелкими убытками готовы разобраться сами: считается, что поврежденную градом обшивку можно починить самостоятельно, а вот если дом сгорит целиком, уже нужна страховка.

Владельцы коттеджей, наоборот, берут максимальный пакет рисков, потому что в коттеджах обычно дорогостоящие ремонт и бытовая техника. Хозяевам важно застраховать не только сам дом, но и обстановку с имуществом — слишком велика цена потери.

Вот несколько примеров, как работают страховки.

4 млн рублей за сгоревший дом. Во Владимирской области огонь полностью уничтожил здание, где хозяева не жили уже два года. Дом они планировали продать. Что именно произошло, непонятно: по словам соседей, посторонних в поселке не было и вряд ли внутрь забрались бездомные. К тому же эксперты обнаружили уцелевшую дверь без следов взлома. Страховая компания выплатила максимальную сумму — 4 млн рублей.

2,2 млн рублей на ремонт после пожара. В Серпухове в местном СНТ загорелся бревенчатый дом. Из-за пожара обуглились и покрылись копотью стены и полы, полопались все окна, сгорели двери и новая дубовая лестница. Эксперты установили, что замкнула электропроводка, что и стало причиной пожара.

Страховая компания оценила стоимость ремонта в 2,3 млн рублей. Выплаченных денег хватило, чтобы удалить копоть и отшлифовать бревна, заменить полы, окна и двери, а также изготовить новую лестницу, то есть фактически привести дом в тот же вид, что до пожара.

730 000 ₽ за затопленную дачу. Под Уфой река вышла из берегов, затопила садоводство, а один из домиков буквально смыла с фундамента. Когда вода ушла, дача оказалась в 10 метрах от него. Внутри дома все промокло.

Дача была застрахована на 700 000 ₽. Эксперты оценили восстановительный ремонт в 730 000 ₽, и страховая компания выплатила максимальное возмещение — 700 000 ₽.

Кто может застраховать дом

Строго говоря, страхуют не дом, а имущественный интерес, который связан с риском утраты или повреждения имущества. То есть застраховать дом может любой человек, у которого есть такой интерес. Но, например, наличие прописки — это не имущественный интерес. Поэтому лучше, чтобы страхователем был собственник или арендатор по договору. Если страхователь не сумеет документами подтвердить имущественный интерес, когда наступит страховой случай, договор страхования могут просто признать недействительным.

В страховом деле различают два понятия: страхователь и выгодоприобретатель.

Страхователь — тот, кто подписал договор со страховой компанией. Как правило, это владелец дома, но бывают случаи, что страхователями становятся, например, дети пожилых хозяев. Чтобы родителям не разбираться с бумагами, дети сами оформляют договор. Они вправе представлять родителей в страховой компании по нотариальной доверенности: вносить изменения в договор, подавать заявление на выплату возмещения.

Но если наступит страховой случай, выплату получает собственник, в нашем примере — родители.

Выгодоприобретатель — тот, кто получит страховую выплату. По договору страхования это те, у кого есть основанный на законе интерес в сохранении застрахованного имущества. Если заключить договор страхования в пользу человека без имущественного интереса, документ будет недействительным. Как правило, выгодоприобретатель — это собственник или банк — если дом в залоге. С залоговым имуществом схема чуть сложнее. Когда дом, который был в ипотеке, уничтожен полностью, деньги выплатят банку, чтобы закрыть кредит. А если такой дом можно отремонтировать, то компенсацию получит собственник.

Какое имущество можно застраховать

Застраховать дом — это, скорее, обиходное выражение. В страховом полисе детально прописывают, что именно в доме застраховано. Вот какие могут быть варианты:

Конструктивные элементы. Это фундамент, стены, перекрытия, крыша. Иногда в этот же список включают окна, входные двери, электропроводку, водопроводные и канализационные трубы. С конструктивными элементами не так часто что-то происходит, рисков меньше, поэтому и застраховать их дешевле, чем все остальное.

Отделка. Это материалы, которые использованы при ремонте внутри и снаружи. Сюда относят покрытие пола — ламинат или паркет, межкомнатные двери, обои или вагонку, натяжные или подвесные потолки.

С отделкой неприятности происходят чаще: ламинат вдруг вздуется, потому что прорвет трубы, а натяжной потолок могут случайно проткнуть сами хозяева. Поэтому страховать отделку дороже, чем конструктивные элементы.

Оборудование и коммуникации. Это сантехника, система отопления, бойлеры, вентиляторы и кондиционеры, антенны для телевидения и интернета. В банях это печь и купель.

Страховая компания при оформлении договора не просит подтверждающих документов, но при страховом случае выплату посчитают по рыночной стоимости предметов за вычетом суммы их физического износа. Это определят по мониторингу цен или на основе оценки эксперта. Если документов не сохранилось, смотрят примерную цену в интернете. Стоимость для страховки берут с учетом износа оборудования, также в нее включают расходы на демонтаж и монтаж без учета износа оборудования.

Движимое имущество. Это все предметы, которые не установлены стационарно. Например, мебель, бытовая техника или электроника, которую можно перенести с места на место, одежда и обувь, посуда, музыкальные инструменты, спортивное снаряжение, люстры, бра и другие светильники, а также шторы и карнизы. Сюда же относятся инструмент, газонокосилка, снегоуборщик, культиватор и электроколун. Квадроцикл и садовая машина — тоже движимое имущество.

Ландшафтный дизайн и оборудование участка. Сюда входят фонари и освещение, в том числе декоративное, элементы ландшафтного дизайна, такие как мостики, дорожки, альпийские горки, а также фонтаны и бассейны. Все, что находится на участке, имеет ценность.

Картины и скульптуры, религиозные предметы, книги, коллекции и украшения. Их можно включить в страховку с соблюдением особых правил. Страховая компания потребует заключение экспертов о подлинности и стоимости. Также надо будет принять усиленные меры безопасности — к примеру, поставить решетки на окнах и охранную сигнализацию.

Другие строения. Например, баня, хозблок или гостевой домик. Их тоже можно застраховать. При этом строения необязательно должны стоять на учете в Росреестре как объект недвижимости — главное, чтобы они были вписаны в страховой полис.

Если имущество находится вне дома, например в строениях на участке, то в полисе надо указать, что где находится. Например, прописать, что мотоблок стоит в сарае. При этом сам сарай тоже придется застраховать. То же самое с домом: имущество внутри него можно застраховать, только если застрахован сам дом.

Можно застраховать и недостроенный дом, у страховых есть такая услуга. Обычно к недострою предъявляют следующие требования: закрытые проемы окон, дверей и наличие забора. Также собственник должен подтвердить, что это здание не самострой.

В целом недостроенные здания можно застраховать от стандартного набора рисков: пожара, наводнения, стихийных бедствий, удара молнии, противоправных действий третьих лиц. Тариф по таким объектам, как правило, выше и зависит от степени завершенности дома.

Если недостроенный дом можно застраховать, то получить страховой полис на неузаконенную постройку будет сложнее. В большинстве случаев страховые компании отказываются страховать объект, если права на него официально не зарегистрированы.

Нельзя застраховать:

- Ветхие и аварийные строения.

- Ценные бумаги.

- Информацию на флешках и дисках.

- Документы.

- Животных.

- Продукты и напитки.

- Чужие вещи.

Также некоторые страховые компании расширительно толкуют норму о запрете страхования противоправных интересов. Например, отказывают в страховой выплате, ссылаясь на то, что дом куплен на похищенные деньги.

Марина Булах

страховой агент

Особенности страхования домов и дач

Расскажу про основные особенности страхования загородных домов.

Вид недвижимости. В сегменте страхования загородного жилья эксперты выделяют два вида: жилые дома и дачи. Различие в том, что в домах живут постоянно, а на дачах — только в сезон, поэтому дача может оставаться без присмотра весь зимний период. Из-за этого риски и условия страхования разные.

Земельные участки страхуют отдельно нечасто. Если земля не в залоге у банка и нет требования заключить договор страхования на предмет залога, участок заявляют на страхование редко.

Оценка стоимости объекта. Чтобы человек мог получить справедливую выплату при наступлении страхового случая, нужно правильно оценить стоимость недвижимости. Это влияет на платеж по договору страхования.

Дома очень различаются по материалам стен, отделке, проектам. И некоторые собственники, чтобы сэкономить, занижают стоимость недвижимости и не думают о последствиях. Но когда возникнет страховой случай, они получат компенсацию ниже реальных расходов. Ведь страховщик возмещает убытки, которые владелец понес в результате гибели или повреждения застрахованного имущества и в сумме расходов на его восстановление. Но в пределах страховой суммы и с учетом нюансов договора — износа, лимитов, франшиз.

Самый разрушительный по последствиям и востребованный риск для загородного жилья — это пожар. В квартирах пожары редко причиняют серьезный ущерб, а при возгорании дома часто полностью уничтожают все строение.

Страхование гражданской ответственности. Есть смысл включить ее в договор. Это позволит возместить ущерб имуществу третьих лиц, например, когда огонь с горящей сауны перекинулся на дом соседей.

Страховка работает не сразу — обычно у страховой прописан определенный срок, когда страховка начинает действовать, например через 15 дней с даты заключения договора.

Какие риски нужно страховать и на что обратить внимание

Часто люди думают, что если есть страховка, то заплатят при любом происшествии. Но в каждом договоре прописаны застрахованные и исключенные риски. Застрахованные риски — это ситуации, когда оплатят ущерб. Исключенные — когда выплаты точно не будет.

К загородной недвижимости обычно примыкает участок земли, на котором располагаются гараж, баня, хозпостройки, объекты ландшафтного дизайна. Все это можно застраховать.

Вот что можно включить в договор:

- Конструктивные элементы недвижимого имущества — дом, баню, гараж, хозпостройки, беседки.

- Внешнюю и внутреннюю отделку.

- Инженерное оборудование и коммуникации.

- Движимое имущество — мебель, технику, личные вещи, инвентарь.

- Ограждение участка — заборы, ворота.

- Предметы ландшафтного дизайна — мостики, фонтаны.

Страховые компании предлагают программы страхования, где можно застраховать один риск или их сочетание. Полный пакет выглядит так:

- Пожары, взрывы бытового газа или котлов.

- Удар молнии.

- Затопление из-за аварий водопроводных, канализационных и иных инженерных систем.

- Стихийные бедствия — ураганы, наводнения, лесные пожары.

- Противоправные действия третьих лиц — кражи, грабежи, хулиганство.

- Падение деревьев, столбов, летательных аппаратов или их обломков, наезд транспорта.

Некоторые страховщики предусматривают дополнительные риски: бой оконных стекол, терроризм и диверсии, загрязнение почвы вредными веществами.

Условия выплаты страхового возмещения влияют на величину тарифа. В договоре страхования они бывают в двух вариантах:

- Без учета физического износа — то есть без расходов, чтобы восстановить поврежденное имущество, но не выше страховой суммы.

- С учетом износа.

Лучше страховать дом по полному пакету рисков. Разница в цене между полисом, который покрывает только риск пожара, и полисом с комплексной страховой защитой — 20—25%.

Также в страховку можно включить сервисные услуги — юридическую поддержку, услуги сантехника, электрика, замену замков, уборку после наступления страхового случая и даже оплату номера гостиницы.

Большинство обращений от владельцев домов, дач, коттеджей связано с повреждениями после стихийных бедствий: ураганных ветров, крупного града, паводков и подтопления из-за обильных дождей и таяния снегов.

В моей практике все конфликты владельцев домов и страховой возникали из-за исключенных рисков. В разных компаниях список таких рисков варьируется, но есть общепринятые. Далее приведу основные застрахованные риски и сразу же исключенные.

Пожар. К этому риску также относится поджог или возгорание из-за пожара по соседству — когда огонь перекинулся с горящего соседского дома. Как правило, страховые компании разделяют риски «пожар», «удар молнии», «взрыв».

Исключенные риски:

- Пожар произошел из-за несоблюдения правил противопожарной безопасности. Например, хозяин дома уснул с сигаретой или дети подожгли занавеску. Причину пожара, как правило, устанавливает госпожнадзор, а если есть жертвы — следственный комитет.

- Пострадал отдельный предмет, пожара как такового не было. Если из-за замыкания сгорела пароварка, бесполезно обращаться за выплатой по полису страхования дома. То же самое, если в электрощитке начал дымить кабель, но ничего так и не загорелось, — это не пожар.

Есть и еще одна тонкость. Даже если дом разрушен целиком, но остался фундамент или печь, страховая не выплатит всю сумму за дом: из нее вычтут так называемые годные остатки. При этом неважно, что хозяину не нужен обгоревший фундамент и остатки печки. Здесь многое зависит от эксперта-оценщика, который приходит после пожара: он должен оценить, насколько пригодны остатки для дальнейшей эксплуатации.

Стихийные бедствия. В эту группу входят все природные происшествия: наводнения, бури, смерчи, град, обвалы, лавины, землетрясения и извержения вулканов.

Страховая потребует подтверждение — например, справку из метеобюро о скорости ветра. Считается, что ветер от 17,2 м/с может снести кровлю. Если скорость ветра меньше, а кровлю все равно унесло, в выплате могут отказать: посчитают, что крыша была плохо закреплена.

Бывает, имущество повреждено из-за стихийного бедствия, но справку из гидрометеослужбы предоставить не получается. Тогда, чтобы событие признали страховым случаем, нужно предоставить фотографии с места события с очевидными следами стихийного бедствия, например поваленными деревьями, столбами, аналогичными повреждениями у других строений. Также важно, чтобы было официальное сообщение в СМИ о факте и зоне стихийного бедствия.

Исключенные риски:

- Дом пострадал в результате природного бедствия по вине человека. Например, если рядом что-то строили, взрывали или добывали и по этой причине произошел камнепад или просадка грунта. В таком случае убытки надо взыскивать с виновника бедствия.

- Дом затопило из-за подъема грунтовых вод, а не из-за того, что ближайшая речка или озеро вышли из берегов.

- Снег, дождь или грязь попали в дом через незакрытые окна и двери.

Падение посторонних предметов, столкновение. Это страховка на случай, если упадет дерево, столб, самолет или в дом врежется автомобиль.

Исключенные риски:

- В дом врезалась машина или самолет, которые принадлежит хозяину, его родственникам или работникам.

- Что-то упало на дом из-за неосторожности человека: если рядом вели строительство, с подъемного крана сорвалась стальная балка и пробила крышу, то ущерб надо взыскивать со строителей.

Аварии систем отопления и водоснабжения. В договорах страхования этот риск часто еще называют «повреждение водой». Это случаи, когда прорвало трубу, из нее потекла вода или антифриз, в результате испортилась отделка, мебель и техника. Обычно полисы охватывают и аварии из-за мороза. Например, если на улице минус тридцать и труба лопнет от холода.

Исключенные риски:

- В доме были старые или аварийные трубы и соединения. Страховая компания, скорее всего, не будет их заранее осматривать, но попросит владельца дома письменно подтвердить, что коммуникации в порядке. В договоре страхования будет соответствующий пункт. Если уже после аварии выяснится, что хозяин предоставил недостоверные данные, в выплате могут отказать.

- Трубу прорвало из-за того, что водопровод или отопление в этот момент ремонтируют.

Противоправные действия третьих лиц. Страховка покроет убытки, если хулиганы раскрасят фасад граффити или кто-то разобьет окна. Происшествие надо обязательно зафиксировать в полиции и потом получить документы о ходе расследования.

Исключенные риски:

- Ущерб причинил арендатор или родственник.

- Дом поврежден неумышленно. Например, сосед копал траншею на своем участке и экскаватор случайно повредил обшивку дома. Придется требовать деньги у соседа, а не у страховой.

Хищение. Это кража со взломом, грабеж и разбой. Грабеж — это открытое хищение. Например, когда в дом под благовидным предлогом зашли неизвестные, схватили вещи и убежали. Разбой — это нападение с применением насилия, угроз или оружия.

Исключенные риски:

- В доме была охранная сигнализация, а ее не включили или она сломана.

- Кража произошла, когда двери были открыты.

- Хозяин утверждает, что что-то пропало, но полиция не нашла следов взлома.

- Полиция нашла похитителя, и им оказался член семьи или работник хозяина.

- Украденное имущество находилось не в доме, а, например, во дворе.

Гражданская ответственность хозяина дома. Этот риск аналогичен страхованию гражданской ответственности в квартире, когда хозяева боятся затопить соседей. В случае с домом страховая покроет ущерб соседям, если, например, дом загорелся и пламя перекинулось на соседскую постройку.

Некоторые компании предлагают отменить исключенные риски за отдельную плату — это продается как дополнительная опция. Расширенный пакет поможет избежать отказов в сложных ситуациях и максимально обезопасить интересы собственника дома.

О дополнительных возможностях стоит уточнять у страхового агента.

В разных компаниях могут быть разные формулировки, но принцип один: можно выбирать пакеты рисков и не страховать ненужные. Например, если в доме нет водопровода, а вокруг — деревьев и столбов, то «повреждение водой» и «падение предметов» неактуальны.

Какими законами регулируется страхование имущества

Есть три ключевых закона, которые нормируют страхование домов:

- Гл. 48 Гражданского кодекса РФ содержит основные требования ко всем видам страхования.

- Закон «Об организации страхового дела в Российской Федерации» говорит о правах и обязанностях страхователей и страховщиков, надзоре за страховыми компаниями.

- Закон «О защите прав потребителей» регулирует случаи, когда страховая компания необоснованно отказывает в выплате.

Как застраховать дом

Чтобы оформить страховой полис, потребуются следующие документы:

- Свидетельство о праве собственности на земельный участок и дом или же выписка из ЕГРН — страховая компания может попросить свежую. Недорогие дачи иногда можно застраховать по садоводческой книжке.

- Технический паспорт и любые другие бумаги, где есть планы и описания устройства дома. Если страхуете коммуникации, может потребоваться проект подключения воды или газа — но это не обязательно, застраховать трубы могут и после простого осмотра.

- Паспорт или другое удостоверение личности.

- Чеки, гарантийные талоны и другие документы на дорогостоящее оборудование, инструменты и имущество, если страхуете их.

- Заявление на страхование — его дает страховой агент, еще можно скачать на сайте страховой компании. В заявлении хозяин дома подробно указывает все его характеристики: год постройки, материал, отделку, высоту потолков, толщину утеплителя.

У разных компаний свои требования к осмотру домов. Кто-то требует, чтобы осмотр обязательно происходил очно, то есть надо впустить в дом страхового агента. Другие страхуют по фотографиям от хозяина — просят не менее 20 фото изнутри и снаружи с разных ракурсов.

Требования страховщиков порой необъяснимы: одна компания посылает агента осматривать дешевую щитовую дачу, а другая страхует по фото элитный коттедж. Но чаще требования зависят от стоимости дома: до 9 млн рублей достаточно фотографий и расчета стоимости строения по калькулятору страховой компании, а свыше — нужен осмотр сотрудником отдела экспертизы. Отчет об оценке эксперт по страхованию имущества отдаст вместе с договором страхования бесплатно.

Как правило, при страховании без осмотра, то есть по фотографиям, полис начнет действовать только через семь дней после его оформления. Так делают, чтобы избежать случаев мошенничества, когда собственники дома оформляют страховку уже после того, как что-то случилось.

Есть всего два случая, когда страховая может оформить полис без осмотра и без фото:

- Продление действующего полиса. Это касается и перехода из одной страховой компании в другую. Главное условие: срок действия нового полиса должен отсчитываться именно с того момента, как перестанет действовать прежний полис, то есть переход должен быть без перерыва.

- Когда дом в залоге у банка. Страховая компания может использовать отчет об оценке для банка.

На какую сумму страхуют дом

При страховании дома учитывают два слагаемых:

- Страховая премия — это цена страховки, то есть деньги, которые владелец платит страховой компании.

- Страховая сумма — это цена дома, которая будет вписана в полис. В идеале этих денег должно хватить, чтобы заново построить уничтоженный дом.

Страховая сумма может не совпадать с рыночной ценой дома. Например, в страховке не учитывают расположение дома: построенные по одному проекту дома в Сочи и в деревне под Костромой оценят одинаково, хотя рыночная стоимость будет разная. Кроме того, для сделок обычно берется рыночная цена дома и земельного участка в совокупности, а для страхования важна только цена самого дома: землю застраховать нельзя.

Есть несколько способов определить страховую сумму.

По документам. Если хозяин купил дом, то в договоре купли-продажи будет указана цена. Если же он строил его сам, то подойдут чеки об оплате стройматериалов, договор найма строительной бригады и подобные документы.

Бывает, что документов нет или в них недостоверная информация. Например, в договоре купли-продажи стоимость земли и дома для простоты указали в соотношении 50 на 50, а в реальности дом дороже участка. Это не означает, что страховая будет занижать или завышать страховую сумму: компания в любом случае проверит данные.

По методике страховой компании. Бывает, что дом старый, достался хозяину по наследству и его стоимость быстро определить невозможно. В таком случае страховая применит сложную методику оценки, в которой учитывается год постройки, материалы, отделка, оборудование и другие факторы. Например, учтут стоимость доставки стройматериалов к дому, затраты на демонтаж испорченного имущества и монтаж нового.

Износ часто тоже учитывают, но не при оформлении полиса, а уже при выплате. То есть дом застрахуют по цене нового, но если понадобится выплата, ее рассчитают с учетом износа. Эта схема будет прописана в договоре страхования. Выгоднее брать полис без учета износа.

По просьбе собственника страховщик может указать страховую сумму на 20% меньше или больше рассчитанной. Например, если дом оценили в 800 000 ₽, а клиент хочет 1 млн рублей.

Если разногласия по сумме выходят за эти рамки, есть несколько вариантов:

- предоставить дополнительные документы о стоимости дома;

- попросить агента отправить фотографии дома на оценку независимым экспертам — как правило, это бесплатно;

- заказать независимую экспертизу — ее придется оплатить.

Иногда собственник намеренно занижает стоимость своего дома, чтобы страховка вышла дешевле. Это опасно: если что-то случится, страховая заплатит только в пределах суммы покрытия и с этим нельзя будет ничего сделать даже через суд.

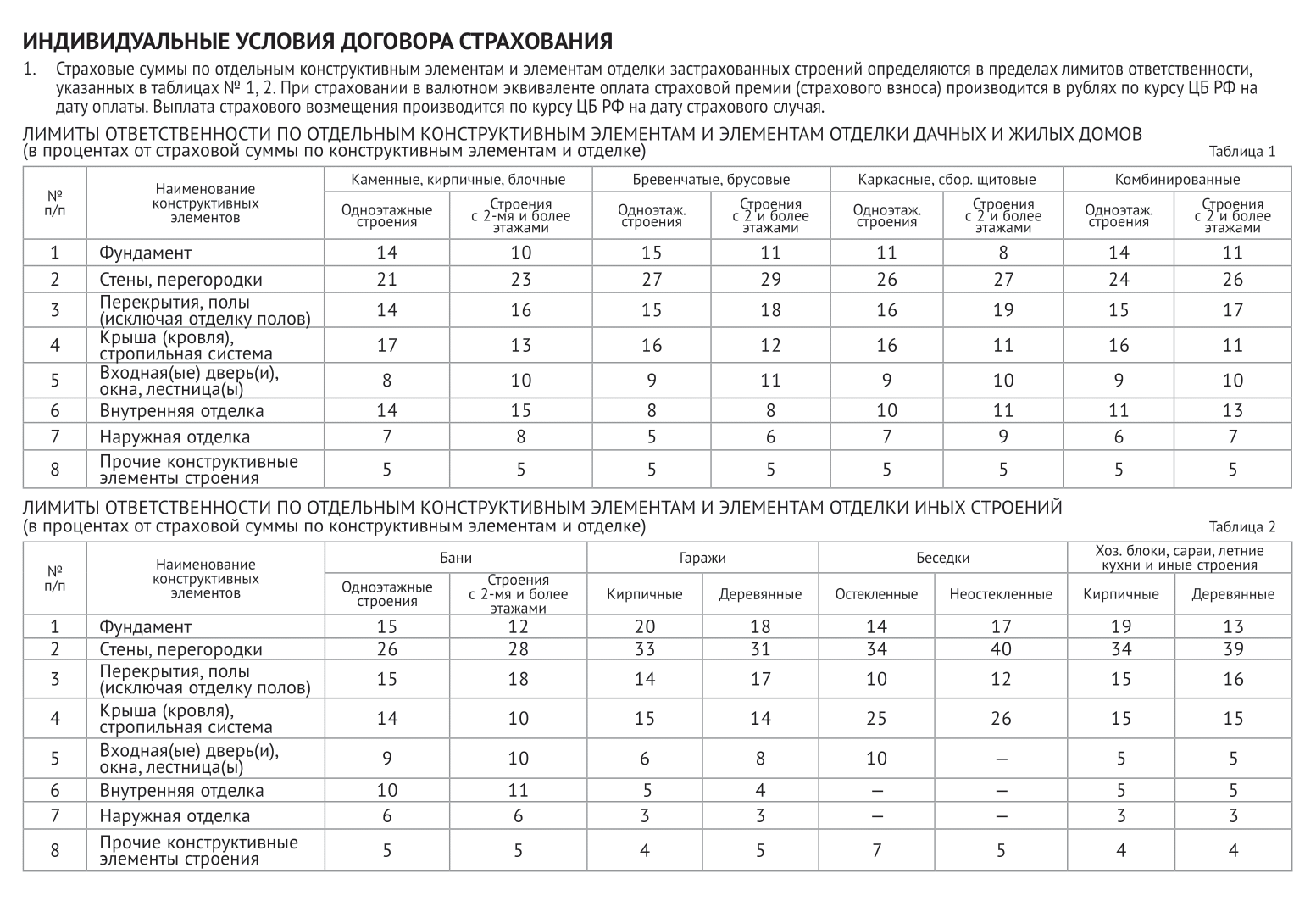

Еще при заключении договора страхования надо обратить внимание на так называемые весовые коэффициенты, они же лимиты. Это процент от страховой суммы, которым ограничена выплата, если пострадали отдельные элементы. Например, на стены приходится 30% страховой суммы. Это означает, что если сгорела одна стена, за нее заплатят не больше 30% покрытия полиса, даже если ремонт стоит дороже. Весовые коэффициенты применяют не все страховые компании, и лучше, если их нет.

Таким образом, выгоднее оформить полис:

- с реальной ценой дома;

- выплатами без учета износа;

- без весовых коэффициентов.

Сколько стоит страхование дома

Цена страховки на загородную недвижимость зависит от состояния конкретного объекта и набора рисков, от которых человек хочет защитить дом или дачу.

Например, на конечную стоимость влияют дата постройки, состояние дома и инженерных систем, горючесть и стоимость стройматериалов, из которых сделан дом. Также учитывают месторасположение. Если дом находится на территории закрытого охраняемого поселка, то страховка будет дешевле, чем для удаленного населенного пункта. Важно и оснащение дома: есть ли камин, печь, сауна, пожарная и охранная сигнализации, близко ли пожарная часть и река, какая ситуация с лесными пожарами в регионе и многое другое.

Стоимость полиса — примерно 0,2—1% страховой суммы в год.

Франшиза — это сумма, в пределах которой хозяин сам отвечает за свое имущество и не обращается за выплатой. Например, после сильного ветра на забор упала ель, ущерб 30 000 ₽. Если есть франшиза на 100 000 ₽, то владелец не идет в страховую компанию. Чем больше франшиза, тем дешевле страховка.

Сезонность проживания. Дом, в котором живут круглый год, застраховать дешевле, чем дачу.

Страховку можно удешевить, если в одной и той же компании покупать другие полисы — например, ОСАГО или полис страхования жизни. В этом случае многие страховщики дают скидки.

Как страховая выплачивает, если что-то случилось

Чтобы не было проблем с выплатой, после происшествия очень важно правильно все оформить для страховой. Вот как действовать.

В течение 24 часов обратиться в любую службу, которая отвечает за происшествие, — это полиция, пожарные, МЧС, газовики или другие организации. Они должны оформить происшествие и выдать документы. Например, госпожнадзор даст справку о пожаре, а полиция — талон-уведомление о том, что приняли ваше заявление. Председатель СНТ может составить акт о падении дерева.

Нельзя заявиться на выплату даже из-за небольшого пожара, если не вызывали пожарных: раз происшествие не оформлено, значит, его не было.

В течение 72 часов уведомить о происшествии страховую компанию по телефону, электронной почте или через мобильное приложение. Затем страховой эксперт приедет и осмотрит дом. До этого момента ничего ремонтировать нельзя, но разрешено принять меры, чтобы не стало еще хуже. Например, можно закрыть оконные проемы пленкой или натянуть тент над поврежденной кровлей. Перед этим желательно сделать фото дома в его исходном виде после происшествия.

Вот какие документы обычно просят страховые компании, чтобы оформить выплату:

- Договор страхования или страховой полис.

- Паспорт или любое другое удостоверение личности.

- Доверенность, если за выплатой приходит не собственник.

- Документы о праве собственности.

- Документы о стоимости имущества, если ранее их не предоставляли.

- Оригиналы или заверенные копии документов о происшествии — это могут быть справки, протоколы, постановления, решения, приговоры.

- Список поврежденного или утраченного имущества с указанием его стоимости на день события. Список можно оформить на обычном листе бумаги, даже от руки.

- Список сохраненного и спасенного имущества с указанием его стоимости. Тоже оформляется в свободном виде.

Если все документы сгорели, частично страховщик может их восстановить. Например, полис и договор есть в базе данных страховой компании, и она может без проблем выдать дубликат. Но страхователю в любом случае придется получить новый паспорт, а на время его изготовления МВД выдает временное удостоверение. В таких ситуациях в заявлении на выплату рекомендую указывать: «Такой-то документ уничтожен в результате пожара, обязуюсь предоставить после восстановления в установленном порядке».

Еще случается, что полиция, пожарные или другие службы не выдают документы или тянут с ними. Тогда надо добиваться от них хоть какой-нибудь бумаги или же приложить к заявлению на выплату свое заявление в органы с отметкой о регистрации.

Обычно с момента подачи документов до выплаты проходит около 20 дней. Если осмотр и фиксацию повреждений проводили эксперты, то срок выплаты будет таким, какой указан в правилах страхования.

В некоторых страховых компаниях заявление можно подать дистанционно через сайт или приложение, туда же можно загрузить фото дома после происшествия. При незначительном ущербе, возможно, больше ничего не потребуется. Например, из опыта: в 2020 году страховая компания заплатила 129,78 ₽ владельцу дома за две рейки сайдинга, которые оторвало ветром. Для таких выплат компании нет смысла устраивать осмотр.

Почему страховая компания отказывает в выплате

Иногда страховая отказывает в выплате, даже если достоверность происшествия не вызывает сомнений.

Например, пожар на самом деле был, имущество действительно повреждено. Вот какими могут быть основные причины для отказа:

- Страховую не уведомили о происшествии в положенный срок.

- Хозяева умышленно ничего не сделали, чтобы уменьшить ущерб. Например, дом загорелся, но тушить его не стали, а пожарных вызвали через час.

- Происшествие не зафиксировано: полицию, пожарных или спасателей не вызывали.

- Страхователь предоставил ложные данные или документы.

- Есть подозрения на мошенничество. Например, страховая считает, что хозяин сам поджег дом — это преступление, платить не будут, пока не разберется полиция.

- Хозяева сделали ремонт до того, как пришел эксперт из страховой.

- Владельцы дома грубо нарушили правила безопасности: курили в постели, развели костер на крыльце, пытались самостоятельно починить газовый котел.

Ирина Половодова

юрист

Когда заключаете договор страхования, внимательно читайте условия

Клиенты страховых часто заключают договор не глядя и думают, что он покрывает все риски — от падения космического корабля до прорвавшей трубы. Вот несколько примеров из судебной практики, как все работает в реальности.

Москвич застраховал только что отстроенный частный коттедж. В конце месяца пошли сильные дожди и выяснилось, что кровлю построили с нарушениями: дом затопило. Ущерб имуществу оценили в 5 428 421 ₽. Мужчина думал, что это страховой случай, ведь в полисе были указаны страховые риски — повреждение застрахованного имущества водой или иной жидкостью из водопроводных, канализационных, отопительных систем и систем пожаротушения.

Страховая отказала. По их версии договор был недействительным: мужчина оплатил страхование, но не указал в договоре выгодоприобретателя — собственницу дома, и та осталась без денег.

Женщина подала на страховую в суд и просила взыскать в свою пользу:

- Страховую выплату — сумму полного ущерба.

- 100 000 ₽ — компенсацию морального вреда.

- Половину от суммы всех взысканий — потребительский штраф .

Суд разъяснил, что причина отказа, которую назвал страховщик, незаконна, так как не обязательно указывать имя выгодоприобретателя при оформлении полиса .

Но все равно отказал в удовлетворении требований. В договоре страхования указано, что страховые случаи — это подтопление дома водой из систем водоснабжения, отопления или канализации. Риск подтопления от природного источника в договоре не указан, поэтому выплата не положена.

В Москве фирма застраховала принадлежащий ей дом, а он сгорел. В полис входил только риск случайного пожара, а вот от поджога здание не страховали. Владельцы дома провели экспертизу, которая показала, что возгорание произошло само по себе. Но суд назначил еще одну экспертизу, и эксперт указал на явный признак поджога: было сразу два очага возгорания. Хозяева дома не только не получили выплату — суд обязал их возместить расходы на экспертизу, 389 297 ₽.

В Мордовии женщина застраховала дачный домик, дав ему характеристики жилого. Максимальная стоимость страхового возмещения — 700 000 ₽.

Дом сгорел, после чеговыяснилось, что сумма покрытия в договоре завышена: у строения был существенный износ и дом не стоил этих денег. Страховая подала иск о признании договора недействительным, но суд встал на сторону хозяйки. Он взыскал в ее пользу 52 184 ₽: реальную стоимость дома — 41 984 ₽, неустойку за затягивание выплаты — 4200 ₽, штраф 5000 ₽ и компенсацию морального вреда в размере 1000 ₽.

Женщина попыталась получить больше и подала жалобы в апелляционный и кассационные суды. Там указали, что страховая должна была проверить реальную стоимость дома, а не оформлять полис со слов владелицы. Однако решение суда первой инстанции осталось неизменным — сумма выплаты не увеличилась.

В Карачаево-Черкесии женщина только-только застраховала дом, как прошел сильный ливень и град, дом повредило. В договоре было прописано, что он начнет действовать только через 15 дней со дня оплаты, а происшествие случилось гораздо раньше. Дважды женщина судилась со страховой компанией, но ничего не добилась: страховые случаи за пределами срока действия договора не компенсируются.

Как выбрать страховую компанию

Стопроцентно надежных способов выбрать страховую компанию, чтобы она точно заплатила, не существует. Но вот как можно сориентироваться:

- Почитать отзывы в интернете. Несмотря на то что велик риск наткнуться на покупные отзывы, страховщики с плохой репутацией все же обычно на виду, и люди не стесняются в деталях рассказывать, с чем они столкнулись.

- Посмотреть народный рейтинг страховых на «Банки-ру» и ренкинг страховых от делового журнала «Эксперт». Эти рейтинги отражают как уровень клиентского сервиса, так и общую устойчивость компании.

- Внимательно анализировать договоры страхования. На самом деле не так важна компания, как договор: если в нем четко прописаны все условия и хозяин дома их понимает, то можно добиться выплаты даже от самой плохой страховой. А если хозяин дома требует того, чего в договоре нет, даже лучшая страховая получит право отказать ему, и судиться будет бесполезно.

Кратко о страховании дома

- В доме можно застраховать конструктивные элементы, отделку, коммуникации и вещи. Чем больше застраховано, тем дороже полис, и наоборот.

- Страховые компании предлагают страховки пакетами: от минимального набора рисков к максимальному. Чтобы не переплатить, надо оценить, какие риски актуальны в вашем случае: если рядом нет деревьев, не надо страховаться от их падения.

- Важно указать в полисе достоверную информацию: реальную стоимость дома и имущества, действительные характеристики здания. Если завысить или занизить стоимость полиса, дать страховой ложные данные, в выплате могут отказать — бывает, страховые специально цепляются за разные мелочи, чтобы не платить.

- Делайте страховку заранее: договор начинает работать не сразу, а через определенный период. Если сделать договор, например, во время паводка, то получить возмещение не получится.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga