Какой счет открыть для ИП

Юлия Занкевич

редактор Т-Бизнеса

Антон Дыбов

эксперт по налогообложению

Как только человек открывает ИП, тут же ему начинают звонить разные банки и предлагают открыть расчетный счет.

Разбираемся, зачем он нужен и как им выгодно пользоваться.

Что такое расчетный счет

Расчетный счет — это обычный банковский счет, как у физлица, только для бизнеса. По расчетному счету проходят все операции предпринимателя. Он получает на него выручку, оплачивает с него материалы, аренду, услуги, курьера — все, что нужно для работы.

С помощью расчетного счета предприниматель разграничивает личные деньги и деньги бизнеса. А налоговая знает, сколько ИП зарабатывает и сколько должен заплатить налогов.

В некоторых банках к счету привязана бизнес-карта. Это обычная карта, которой можно расплачиваться где угодно, только деньги снимаются напрямую со счета. Все деньги ИП — его личные, поэтому бизнес-картой он может расплачиваться в кафе и магазинах. Или снять деньги со счета и купить себе кроссовки или машину.

Расплачиваться бизнес-картой удобно, если ИП работает по УСН «Доходы минус расходы». Например, если он покупает канцтовары для офиса по бизнес-карте, деньги списываются напрямую со счета — чтобы подтвердить расходы для налоговой, достаточно предоставить выписку.

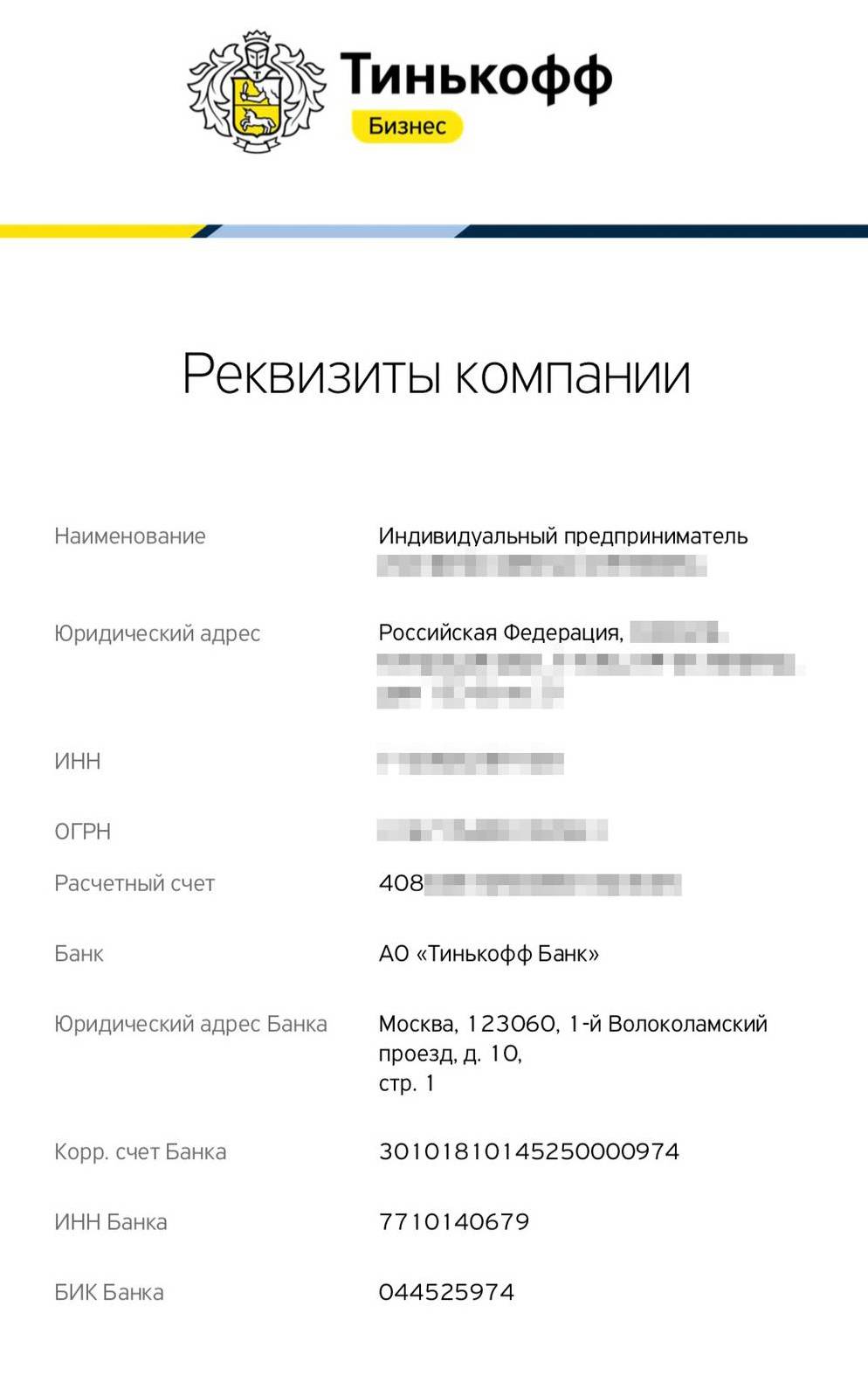

Пример расчетного счета для ИП

Расчетный счет ИП состоит из 20 цифр. Номер счета формирует банк, который открывает счет. Каждая группа цифр в счете шифрует определенные сведения о нем. Поясню на примере.

Номер расчетного счета ИП 40802 810 4 6442 0129813 означает следующее.

40802 — номер балансового счета, на котором банк учитывает средства, поступившие на счета ИП. 40802 означает «счета ИП». Банк России постановил, что все расчетные счета ИП начинаются с этих цифр.

810 — код валюты по общероссийскому классификатору валют, сокращенно ОКВ. 810 — это код рубля. Если счет в иностранной валюте, код будет другим.

4 — контрольная цифра. Ее считает банк по специальным алгоритмам. Этот знак может принимать любые значения, от 0 до 9.

6442 — внутренний код филиала банка, в котором открыт счет.

0129813 — номер лицевого счета клиента в данном подразделении банка. Уникальными для каждого номера расчетного счета являются эти 7 цифр.

Чем отличается расчетный счет от лицевого

Расчетный счет иногда путают с лицевым, но это разные вещи. Лицевые счета используют не только в банках: их открывают при покупке симкарты, для оплаты коммунальных услуг, каждому ребенку в детском саду, страхователю.

Понятие «лицевой счет» используют для бюджетных организаций: у Федерального казначейства есть единый расчетный счет, к которому для каждой школы или больницы открывается лицевой счет — чтобы отслеживать, кто и куда отправляет платежи. Последние 7 цифр любого расчетного счета — номер лицевого счета клиента, который используется для внутреннего учета в банке.

Счет, который открывает ИП для бизнеса, называется расчетным счетом.

Обязателен ли расчетный счет для ИП

Закон не запрещает ИП работать без расчетного счета. Правда, такому бизнесу придется соблюдать ограничения.

Лимит расчетов наличными. Если предприниматель работает с юрлицами и другими ИП, то может совершать наличные платежи только до 100 000 ₽ по одному договору.

Например, предприниматель арендовал офис за 15 000 ₽ в месяц. Срок аренды — 8 месяцев. Значит, общая сумма по договору — 120 000 ₽. Из них наличными можно заплатить не больше 100 000 ₽, остальные платежи должны идти через расчетный счет.

Иногда предприниматели думают, что можно схитрить и разбить сумму на несколько договоров по 100 000 ₽, но так лучше не делать. Если налоговая заметит, могут быть проблемы и штрафы.

Нельзя использовать личную карту для бизнеса. Центробанк запрещает использовать счета физических лиц для расчетов в бизнесе. Поэтому предприниматель без расчетного счета не может принимать оплату с карты на карту. Если предприниматель часто получает переводы с пометками «за товар» или «за услугу по договору», банк может отказать в обслуживании и заблокировать карту.

Клиент может даже ничего не писать в примечании перевода, но банк могут насторожить постоянно поступающие суммы на карту.

Покупатели не смогут платить картой. Многие покупатели привыкли рассчитываться банковскими картами — у них может не быть нужной суммы наличных. Чтобы принимать оплату картой, предприниматели пользуются эквайрингом: устанавливают в магазине терминал. С помощью терминала покупатели платят картой, а деньги уходят на счет ИП.

Для интернет-магазинов есть интернет-эквайринг: покупатели вводят на сайте данные банковской карты, предприниматель получает оплату на свой расчетный счет.

Контрагенты не хотят работать без расчетного счета. Юрлица обычно предпочитают работать по безналичному расчету и избегают наличных. Так они страхуют себя от проверок по 115-ФЗ об отмывании доходов и проверок налоговой. Тендеры и государственные закупки проводятся только по безналичному расчету: чтобы участвовать в закупках, нужен расчетный счет.

Трудно подтвердить расходы. Если предприниматель использует УСН «Доходы минус расходы» или общую систему налогообложения, ему нужно вести учет расходов, чтобы правильно рассчитать налог. С расчетным счетом предприниматель разграничивает рабочие и личные финансы. Налоговой будет проще отслеживать поступления и траты ИП, не путать их с личными деньгами, и к предпринимателю будет меньше вопросов.

Как выбрать расчетный счет для ИП

Чтобы выбрать расчетный счет, обратите внимание на несколько вещей.

Стоимость расчетного счета. Узнайте, сколько стоит открытие счета, его обслуживание, переводы на счет другой компании и на карту физлица. Выбирайте условия исходя из того, как именно будете пользоваться счетом.

Принцип можно сравнить с тарифами мобильных операторов. Например, банк предлагает бесплатное обслуживание счета, зато берет высокую комиссию за каждый перевод. Это выгодно, если у вас планируется одна-две операции по счету за месяц. Если вы будете отправлять много платежей, лучше взять другой тариф: с платным обслуживанием, но дешевыми переводами.

Например, банк предлагает два тарифа: один с бесплатным обслуживанием, но за каждую платежку придется платить 90 ₽. На втором обслуживание 450 ₽, но платежки по 10 ₽.

Если планируете два-три перевода, берите бесплатный тариф — потратите 180—270 ₽. Если в месяц шесть переводов или больше — удобнее работать на платном тарифе.

Поддержка клиентов. Как быстро банк отвечает на запросы, в какое время доступны менеджеры, какие вопросы помогут решить. Эту информацию можно узнать из отзывов — например, «Банки-ру» составляет рейтинг на основе оценок посетителей. Каждый отзыв добавляют только после его проверки администратором.

Страхование вкладов. Если вклады застрахованы, предприниматель получит деньги с расчетного счета, даже если банк обанкротится или лишился лицензии. В 2021 году счета ИП страхуют до 1,4 млн рублей.

Нужно ли ездить в отделения. Многие банки работают с клиентами через интернет. Не нужно посещать отделение: всё через личный кабинет. Чтобы открыть счет, представители банка сами приезжают в удобное место.

Необходимые опции. В некоторых банках можно подключить эквайринг, чтобы принимать платежи по картам; подключить овердрафт, чтобы проводить платежи, когда на счете недостаточно денег; получать проценты на остаток на счете; пользоваться онлайн-бухгалтерией для подачи деклараций и уплаты налогов и взносов.

Как открыть расчетный счет

Для открытия счета нужно представить в банк документы. Какие именно понадобятся, можно узнать на сайте выбранного банка или по телефону у менеджеров. Обычно список такой:

- Заявление на открытие расчетного счета.

- Паспорт.

- Лист записи в государственном реестре предпринимателей (ЕГРИП), форма Р60009.

- Свидетельство о присвоении ИНН.

Некоторые банки могут дополнительно запросить налоговую декларацию, если с даты открытия ИП прошло больше трех месяцев. Если все хорошо, банк открывает счет в течение 1—3 дней. Часто реквизиты счета можно получить уже в день подачи документов.

Может ли банк отказать в открытии счета

Право отказать в открытии у банка есть. Вот основные причины:

- Проблемы с документами: чего-то не хватает или что-то не так заполнено. В этом случае нужно просто принести недостающие бумаги.

- Плохая репутация. Предприниматель, сам того не зная, может находиться в черном списке банка: у него может быть сомнительная кредитная история или другой его счет заблокирован за неуплаты в бюджет. Что делать в таком случае — зависит от конкретной ситуации.

Банки относят предпринимателей к клиентам с высокой степенью рисков, потому что через счета ИП часто незаконно обналичивают деньги. Такие сомнительные операции — нарушение закона 115-ФЗ, из-за чего Центробанк может отозвать у банка лицензию.

Поэтому при открытии счета банк может задать ИП дополнительные вопросы, чтобы убедиться в легальности бизнеса: чем он занимается, на чем зарабатывает и для чего открывает расчетный счет.

Частые вопросы

Нужно ли подавать уведомление об открытии счета в налоговую и фонды? Не нужно. Банк сам извещает налоговую об открытии расчетного счета. На это сотрудникам банка отводится 5 рабочих дней. То же для пенсионного фонда и ФСС.

Как пополнять расчетный счет наличными? ИП могут пополнять счет из личных денег: через банковское отделение или через банкомат на бизнес-карту, привязанную к счету.

На что можно тратить деньги с расчетного счета ИП? ИП может тратить деньги на что угодно: на оборудование, закупку материалов, на продукты и одежду для себя лично.

Как снимать наличные с расчетного счета? Есть несколько способов:

- В отделении банка. Правда, банки устанавливают комиссии и лимиты на снятие денег с расчетного счета ИП.

- Переводить деньги со счета на личную карту. Тут тоже свои лимиты, которые указаны в тарифах. Например, ИП с расчетным счетом и дебетовой картой Т-Банка может переводить на личную карту без комиссии только определенную сумму. И потом уже снимать эти деньги в банкоматах.

- Пользоваться бизнес-картой, привязанной к счету: оплачивать закупки, рассчитываться в магазинах и кафе, в путешествиях. С нее же можно снимать деньги, но с этим надо быть аккуратным, чтобы банк не заподозрил вас в обнале.

На практике пользоваться бизнес-картой проще всего. Ею можно рассчитываться без дополнительных команд банку и комиссий за покупки.

Если у банка отзывают лицензию, что будет с расчетным счетом? Если банк входит в систему страхования вкладов, то деньги ИП застрахованы так же, как деньги физлиц: до 1,4 млн рублей. Страховку выплачивает Агентство по страхованию вкладов. Оно выбирает банк-агент, который вернет предпринимателю деньги. Его адрес размещают на сайте агентства. ИП пишет заявление в банк-агент, и деньги переводят на расчетный счет предпринимателя.

Если у предпринимателя в одном банке и личный счет, и расчетный счет ИП, то общий лимит будет тот же — 1,4 млн, оба счета принадлежат одному и тому же человеку.

Что такое валютный расчетный счет для ИП? Это счет для работы с иностранными компаниями. С ним немного сложнее.

Когда речь идет о валюте, подразумевают два счета: расчетный и транзитный. Если иностранный партнер перечисляет деньги, они сразу поступают на транзитный счет. Там они хранятся до 15 дней. За это время ИП проходит валютный контроль: представляет в банк документы по сделке. После этого банк перечисляет деньги на основной расчетный счет предпринимателя.

Нужен ли расчетный счет для ИП на ЕНВД? Единый налог на вмененный доход отменен с 1 января 2021 года, но даже до этой даты ИП на ЕНВД мог сам решать, нужен ему расчетный счет или нет.

Нужен ли расчетный счет для ИП на патенте? ИП на патенте может не открывать расчетный счет, как и любой другой ИП. Если счет нужен, чтобы платить поставщикам, принимать деньги от заказчиков и через терминал, перечислять работникам зарплату на карту — счет понадобится.

Сколько расчетных счетов можно открыть ИП? Законодательство никак не ограничивает число расчетных счетов ИП. Их можно иметь столько, сколько предприниматель сам считает нужным.

Несколько расчетных счетов позволяют комбинировать достоинства тарифов разных банков.

Минусы во множестве счетов тоже будут — контрагенты могут ошибаться и присылать деньги не на счет, который удобен предпринимателю. Если ИП получает деньги на разные счета, а налоги и взносы платит только с одного счета, банки, которые не видят налоговые платежи, могут посчитать его деятельность подозрительной и попросить предоставить объяснения и документы, подтверждающие уплату налогов.

Как закрыть расчетный счет ИП? Для закрытия расчетного счета ИП обычно должен представить в банк заявление, предъявить паспорт, погасить долги или распорядиться остатком денег. Деньги можно снять наличными или перевести на другой счет. Банк потребует вернуть открытые к счету бизнес-карты и чековую книжку, если в ней остались незаполненные чеки.

Уведомлять кого-либо о закрытии счета ИП не обязан. Если на закрытый счет придут деньги, банк вернет их отправителю.

В некоторых случаях банк может расторгнуть договор и закрыть счет в одностороннем порядке:

- если банк запросил документы, заподозрив отмывание денег, а клиент их не предоставил;

- если на счете в течение 2 лет не было операций и его баланс нулевой. Банк должен предупредить ИП, и если после этого на счет в течение двух месяцев не поступят денежные средства, он будет закрыт. В договоре банковского счета банк может отказаться от одностороннего закрытия счета;

- расчетный счет могут закрыть по решению суда.