Пенсионное законодательство в России реформировали несколько раз.

Из-за этого кажется, что оно запутанное и разобраться в нем невозможно. Расскажу, как посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

- Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановлением Правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- Федеральным законом от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

- Федеральным законом от 19.12.2022 № 516-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2023 год».

- Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

- Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

По этим законам Социальный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по отдельным законам — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» и закону РФ от 12.02.1993 № 4468-I.

Как узнать размер будущей пенсии

Страховая пенсия по старости состоит из двух частей: собственно страховой и фиксированной выплаты к ней.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом-военнослужащим в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу по достижении пенсионного возраста, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной выплаты к страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент. Раньше они назывались баллами, поэтому в статье я буду использовать оба эти понятия;

СПК — стоимость одного пенсионного коэффициента — по состоянию на день, с которого назначается страховая пенсия по старости. СПК с января 2024 года — 133,05 ₽;

ФВ — фиксированная выплата к страховой пенсии. С января 2024 года — 8134,88 ₽;

КвФВ — коэффициент повышения ФВ, его применяют при отсрочке обращения за страховой пенсией.

Посчитаем для примера размер страховой пенсии редактора статьи, если бы он вышел на пенсию в 2024 году. Его ИПК — 44,38.

Страховая пенсия: 44,38 ₽ × 133,05 ₽ + 8134,88 ₽ = 14 039,64.

Индивидуальный пенсионный коэффициент

Индивидуальный пенсионный коэффициент, ИПК — это число баллов, которое дается за каждый календарный год, учтенный в страховой стаж, за исключением отдельных периодов.

Считают коэффициент по такой формуле:

ИПК = (ИПКс + ИПКн) × КвСП,

где ИПКс — индивидуальный пенсионный коэффициент, сформированный после преобразования пенсионных прав, приобретенных до 01.01.2015;

ИПКн — новый индивидуальный пенсионный коэффициент, то есть сумма баллов, набранная с 01.01.2015;

КвСП — коэффициент повышения ИПК, который применяют при отсрочке обращения за пенсией.

Величина ИПК за один календарный год зависит от суммы взносов, которые перечислил работодатель в СФР за работника. Ее считают по формуле:

ИПК = (СВ / НСВ) × 10,

где СВ — это сумма страховых взносов, уплаченных работодателем;

НСВ — нормативный размер страховых взносов.

Общий тариф страховых взносов с 2023 года составляет 30%, из которого 72,8% идет на обязательное пенсионное страхование: 53,4% — на индивидуальную часть, из которой формируются ИПК, и 19,4% — на солидарную часть, из которой назначается фиксированная выплата к страховой пенсии.

Нормативный размер страховых взносов рассчитывается исходя из предельной величины базы для исчисления страховых взносов. Ее ежегодно устанавливает Правительство РФ. В 2024 году это 2 225 000 ₽. Таким образом, нормативный размер страховых взносов в 2024 году составляет 356 445 ₽: 2 225 000 × 30% × 53,4%.

Например, если в 2024 году человек получает заработную плату в размере 150 000 ₽ в месяц, то работодатель за год перечислит за него страховые взносы на обязательное пенсионное страхование в размере 393 120 ₽, из которых 288 360 ₽ на индивидуальную часть. У такого работника за 2024 год сформируется 8,09 ИПК: (288 360 / 356 455) × 10.

Дополнительные пенсионные баллы дают не за отработанный год, а за социально значимые периоды жизни.

Примеры периодов, за которые дают пенсионные баллы

| Страховой период (полный календарный год) | Количество пенсионных баллов |

|---|---|

| Служба в армии по призыву | 1,8 |

| Уход за инвалидом первой группы | 1,8 |

| Уход за пожилым человеком старше 80 лет | 1,8 |

| Уход за ребенком-инвалидом | 1,8 |

| Проживание с супругом-военнослужащим в месте, где не было работы | 1,8 |

| Проживание за границей с супругом-дипломатом или консульским работником | 1,8 |

| Отпуск по уходу за первым ребенком до полутора лет | 1,8 |

| Отпуск по уходу за вторым ребенком до полутора лет | 3,6 |

| Отпуск по уходу за третьим и последующими детьми до полутора лет | 5,4 |

| Период участия в спецоперации | 3,6 |

Примеры периодов, за которые дают пенсионные баллы

| Служба в армии по призыву | |

| Количество пенсионных баллов | 1,8 |

| Уход за инвалидом первой группы | |

| Количество пенсионных баллов | 1,8 |

| Уход за пожилым человеком старше 80 лет | |

| Количество пенсионных баллов | 1,8 |

| Уход за ребенком-инвалидом | |

| Количество пенсионных баллов | 1,8 |

| Проживание с супругом-военнослужащим в месте, где не было работы | |

| Количество пенсионных баллов | 1,8 |

| Проживание за границей с супругом-дипломатом или консульским работником | |

| Количество пенсионных баллов | 1,8 |

| Отпуск по уходу за первым ребенком до полутора лет | |

| Количество пенсионных баллов | 1,8 |

| Отпуск по уходу за вторым ребенком до полутора лет | |

| Количество пенсионных баллов | 3,6 |

| Отпуск по уходу за третьим и последующими детьми до полутора лет | |

| Количество пенсионных баллов | 5,4 |

| Период участия в спецоперации | |

| Количество пенсионных баллов | 3,6 |

Эти баллы тоже включают в ИПКс и ИПКн в зависимости от того, когда произошло событие.

Стоимость балла на 2024 год утверждена ч. 7 ст. 10 федерального закона № 350-ФЗ: c 1 января 2024 — 133,05 ₽.

Конвертация в баллы ранее приобретенных пенсионных прав. Те права, что были накоплены до 01.01.2015, автоматически конвертированы в баллы.

Конвертации подверглись два периода трудовой деятельности отдельно:

- С 2002 по 2014 год.

- До 2002 года.

Начисленные за эти периоды ИПК можно запросить через личный кабинет на сайте СФР.

Фиксированная выплата к страховой пенсии

Пенсия включает в себя фиксированную выплату. Вот как ее посчитать.

По общему правилу фиксированная выплата к страховой пенсии по старости в 2024 году составляет 8134,88 ₽.

Размер фиксированной выплаты к страховой пенсии могут увеличить при наличии определенных обстоятельств. Например, если у пенсионера на иждивении нетрудоспособный член семьи, то размер фиксированной выплаты к пенсии увеличивается на одну треть и в 2024 году составит 10 846,50 ₽. Если пенсионер достиг 80 лет или получил инвалидность первой группы, то размер его фиксированной выплаты увеличится на 100% — в 2024 году это 16 269,76 ₽.

Премиальные коэффициенты

Если за пенсией по старости обратиться позже, а не по достижении пенсионного возраста, то при расчете применяются коэффициенты повышения ИПК и ФВ.

Размер премиальных коэффициентов зависит от «просрочки» обращения.

Какие коэффициенты применяют, если обратились за пенсией по старости, в соответствии со статьей 8 закона о страховых пенсиях, не сразу

| Количество месяцев со дня наступления пенсионного возраста | Коэффициент повышения ИПК | Коэффициент повышения ФВ |

|---|---|---|

| Меньше 12 | 1,00 | — |

| 12 | 1,07 | 1,056 |

| 24 | 1,15 | 1,120 |

| 36 | 1,24 | 1,190 |

| 48 | 1,34 | 1,270 |

| 60 | 1,45 | 1,360 |

| 72 | 1,59 | 1,460 |

| 84 | 1,74 | 1,580 |

| 96 | 1,90 | 1,730 |

| 108 | 2,09 | 1,900 |

| 120 | 2,32 | 2,110 |

Какие коэффициенты применяют, если обратились за пенсией по старости, в соответствии со статьей 8 закона о страховых пенсиях, не сразу

| Меньше 12 месяцев со дня наступления пенсионного возраста | |

| Коэффициент повышения ИПК | 1 |

| Коэффициент повышения ФВ | — |

| 12 месяцев со дня наступления пенсионного возраста | |

| Коэффициент повышения ИПК | 1,07 |

| Коэффициент повышения ФВ | 1,056 |

| 24 месяца со дня наступления пенсионного возраста | |

| Коэффициент повышения ИПК | 1,15 |

| Коэффициент повышения ФВ | 1,12 |

| 36 месяцев со дня наступления пенсионного возраста | |

| Коэффициент повышения ИПК | 1,24 |

| Коэффициент повышения ФВ | 1,19 |

| 48 месяцев со дня наступления пенсионного возраста | |

| Коэффициент повышения ИПК | 1,34 |

| Коэффициент повышения ФВ | 1,27 |

| 60 месяцев со дня наступления пенсионного возраста | |

| Коэффициент повышения ИПК | 1,45 |

| Коэффициент повышения ФВ | 1,36 |

| 72 месяца со дня наступления пенсионного возраста | |

| Коэффициент повышения ИПК | 1,59 |

| Коэффициент повышения ФВ | 1,46 |

| 84 месяца со дня наступления пенсионного возраста | |

| Коэффициент повышения ИПК | 1,74 |

| Коэффициент повышения ФВ | 1,58 |

| 96 месяцев со дня наступления пенсионного возраста | |

| Коэффициент повышения ИПК | 1,9 |

| Коэффициент повышения ФВ | 1,73 |

| 108 месяцев со дня наступления пенсионного возраста | |

| Коэффициент повышения ИПК | 2,09 |

| Коэффициент повышения ФВ | 1,9 |

| 120 месяцев со дня наступления пенсионного возраста | |

| Коэффициент повышения ИПК | 2,32 |

| Коэффициент повышения ФВ | 2,11 |

Тем, кто позже обратится за страховой досрочной пенсией по старости, ИПК и ФВ тоже повысят на соответствующие коэффициенты из приложений 1 и 2 к закону о страховых пенсиях. Они ниже, чем коэффициенты, применяемые к ИПК и ФВ пенсии, назначаемой в общем порядке.

Накопительная пенсия

С 2015 года некоторым гражданам может назначаться накопительная пенсия. Это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги, которые учитываются на специальной части индивидуального лицевого счета застрахованного или пенсионном счете накопительной пенсии. Их называют пенсионными накоплениями.

Часть пенсионных взносов от работодателя с 2002 по 2013 годы учитывались на вашем индивидуальном лицевом счете — из них сформировались пенсионные накопления. С 2014 года власти ввели мораторий: заморозили перечисление средств на накопительную пенсию, и все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2025 года.

Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, а также инвестиционный доход от их размещения, остались за вами и при определенных условиях могут быть прибавкой к страховой пенсии.

Людям, которые имеют право на досрочное назначение страховой пенсии, накопительная пенсия может назначаться одновременно с ней. Если же человек имеет право на назначение страховой пенсии на общих условиях, то обратиться за накопительной пенсией он может раньше наступления права на страховую пенсию — по достижении 55 лет для женщин и 60 лет для мужчин.

При этом пенсионные накопления можно получить в виде накопительной пенсии или в виде единовременной выплаты. Это зависит от суммы пенсионных накоплений, а также предполагаемых размеров страховой пенсии по старости и накопительной пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, нужно разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2024 году — 264 месяца.

Допустим, человек выходит на досрочную пенсию в июле 2024 года. Он заработал 80 ИПК, и у него 264 000 ₽ пенсионных накоплений. Отсрочку решил не брать, выйти сразу, поэтому КвФВ = 1. Тогда:

Страховая пенсия составит 18 778,88 ₽: 80 × 133,05 ₽ + 8134,88 ₽.

Накопительная пенсия составит 1000 ₽: 264 000 ₽ / 264.

Если накопительная пенсия не больше 5% от суммы страховой и накопительной, то получить ее можно единовременно. В примере выше ежемесячная накопительная пенсия — 1000 ₽, а страховая — 18 778, 88 ₽. Значит, накопительная пенсия чуть больше 5% от их общей суммы, и пенсионеру назначат ежемесячную выплату.

Другая ситуация у редактора этой статьи. Его пенсионные накопления — 44 986 ₽, что дает право на накопительную пенсию в размере 170 ₽ в месяц: 44 986 / 264. Если бы редактор выходил на пенсию в 2024 году, ему бы назначили страховую пенсию 14 040 ₽.

170 ₽ — это менее 5% от суммы страховой и накопительной пенсий. Значит, СФР выдал бы все 44 986 ₽ разом.

Как назначается пенсия

Страховая пенсия по старости на общих основаниях назначается при соблюдении трех условий.

Возраст. В 2024 году оформить пенсию по старости смогут мужчины 1961 года рождения, которым исполнилось 63 года, и женщины 1966 года рождения, которым исполнилось 58 лет.

С 2028 года на пенсию будут выходить мужчины в возрасте 65 лет, женщины — 60 лет.

Стаж. Начиная с 2024 года страховой стаж у будущего пенсионера должен быть не меньше 15 лет.

Количество ИПК. В 2024 году у пенсионеров должно быть не менее 28,2 балла, а в 2026 году и далее — от 30 баллов.

Как рассчитать пенсию

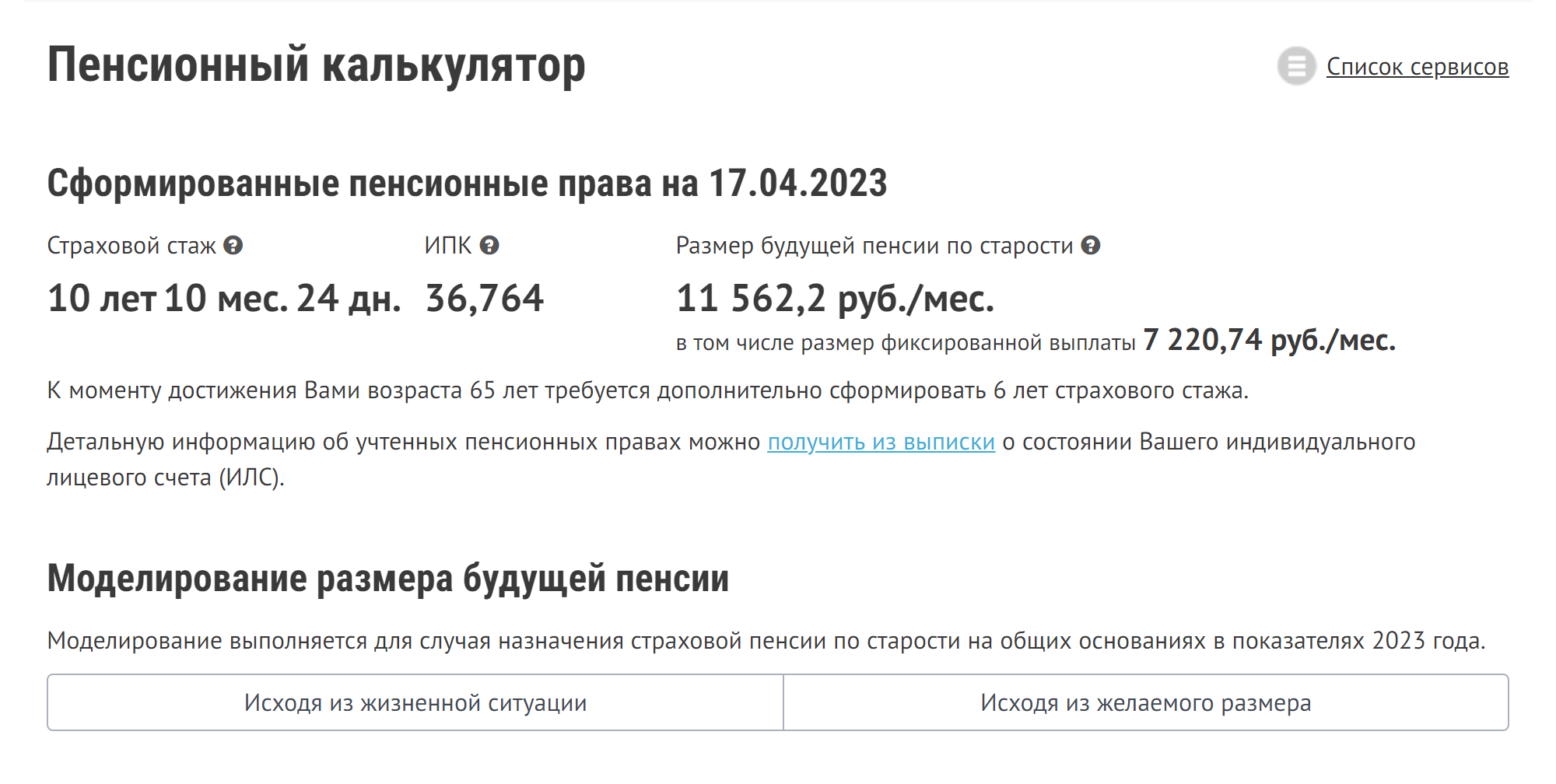

После определения продолжительности страхового стажа, количества ИПК, стоимости одного пенсионного балла, размера фиксированной выплаты на год выхода на пенсию можно перейти к расчету будущей пенсии.

Формула расчета страховой пенсии такая:

СПст = ИПК × СТпк + ФВ,

где СПст — страховая пенсия по старости;

ИПК — индивидуальный пенсионный коэффициент;

СТпк — стоимость пенсионного коэффициента;

ФВ — фиксированная выплата.

В эту формулу нужно подставить свои данные. В итоге получится сумма страховой пенсии, которую будет получать на руки пенсионер.

Пример расчета. Возьмем условия за 2024 год и перенесемся на 33 года вперед — в 2057 год, когда женщины, которые начали работать в 18 лет — в 2015 году, достигнут пенсионного возраста — 60 лет.

Предположим, Анна проработала 30,5 лет на заводе, родила одного ребенка, находилась в отпуске по уходу за ребенком до полутора лет и получала зарплату 40 тысяч рублей. Анна начала работать после 2013 года, поэтому подпала под мораторий на накопительную пенсию. Предположим, что условия формирования и назначения страховой пенсии с 2024 года не менялись и продолжали действовать до 2057 года. Следовательно, пенсионных накоплений у Анны нет — только страховая пенсия.

Сначала посчитаем количество баллов, которые Анна заработала за всю трудовую жизнь.

Страховые взносы, которые каждый год перечислял работодатель:

40 000 ₽ × 12 × 30% × 72,8% = 104 832 ₽, из которых 76 896 ₽ — индивидуальная часть, на ее основе рассчитываются ИПК.

Напомним, что общий тариф страховых взносов с 2023 года составляет 30%, из которого 72,8% идет на обязательное пенсионное страхование, в том числе на индивидуальную часть, формирующую ИПК, — 53,4%

За каждый отработанный год Анна получила:

76 896 ₽ / 356 455 ₽ (НСВ по данным 2024 года) × 10 = 2,157 ИПК.

За 30 отработанных лет Анна накопила:

2,157 × 30 = 64,71 ИПК.

К «трудовым» ИПК нужно прибавить баллы за уход за ребенком:

64,71 + 1,8 (1 календарный год) + 0,9 (полгода) = 67,41 ИПК всего.

Стоимость 1 ИПК — 133,05 ₽. Считаем:

67,41 × 133,05 ₽ = 8 609,66 ₽.

К ним прибавим фиксированную выплату, предполагая, что с 2024 года она не менялась — 8134,88 ₽. Итого пенсия выходит 16 744,54 ₽. Этот расчет очень условный, потому что за 30 лет в пенсионном законодательстве много чего может измениться.

Расчет пенсии у людей, которые работают неофициально. Если работать неофициально, не платить страховые взносы в СФР и не набрать нужное количество баллов, можно оформить только социальную пенсию по старости. Выйти на нее можно на 5 лет позже пенсионного возраста. С 2028 года мужчинам — в 70 лет, женщинам — в 65.

До 1 апреля 2024 года социальная пенсия по старости — 7153,33 ₽. К этой сумме из бюджета могут установить социальную доплату, чтобы человек получал доход не ниже регионального прожиточного минимума для пенсионера.

Как узнать сумму пенсионных накоплений

К страховой пенсии при соблюдении описанных выше условий добавляют накопительную. Вся информация о пенсионных правах и накоплениях есть в лицевом счете СФР. Получить ее можно, заказав выписку.

Как увеличить размер будущей пенсии

Есть три способа увеличить будущую пенсию.

Покупка пенсионных баллов. Если по выписке из лицевого счета стало понятно, что пенсионных баллов не хватает, их можно докупить. Для этого нужно внести в СФР добровольные страховые взносы. Купить можно до половины требуемого страхового стажа — не больше 15 лет.

Получение максимальной взносооблагаемой зарплаты. С 2021 года за отработанный год можно получить максимум 10 баллов.

В 2024 году предельная величина базы для исчисления страховых взносов — 2 225 000 ₽. Эту сумму или больше нужно получить за год, чтобы набрать 10 пенсионных баллов: в среднем по 185 417 ₽ в месяц. Страховые взносы с этих зарплат позволят набрать максимальный ИПК.

Поиск дополнительного будущего дохода. Деньги можно положить на депозит в банк, открыть ИИС, вложить в недвижимость. Каждый из этих инструментов в будущем принесет дополнительный доход. Т—Ж уже писал, как накопить на старость, если не веришь в пенсию.

Увеличение пенсии для предпринимателей — особенно актуальный вопрос. За уплату фиксированных страховых взносов им начисляют чуть более 1 балла, из-за этого ИП получают минимальную пенсию. Поэтому предпринимателям советуем особенно внимательно почитать подборку Т—Ж про пенсию.

Кратко: как рассчитать пенсию по старости

- Посчитать страховой стаж.

- Выяснить количество накопленных ИПК (пенсионных баллов).

- Узнать стоимость ИПК (пенсионного балла) и размер фиксированной выплаты на год выхода на пенсию.

- Учесть льготы и премиальные коэффициенты, если на них есть право.

- Посмотреть расчет будущей пенсии в пенсионном калькуляторе в личном кабинете на сайте Социального фонда РФ либо посчитать пенсию вручную.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_jrnl