Зумеры переосмысливают финансовую грамотность в «Тиктоке»: 7 главных трендов

На Западе все популярнее явление «финток» — так называют жанр финансовых советов из соцсетей с короткими роликами.

Например, в «Тиктоке» у роликов с хэштегом #FinTok уже около пяти миллиардов просмотров. Маркетинговое агентство Vericast проводило опрос среди американцев: 34% зумеров ответили, что прислушиваются к финансовым советам в «Тиктоке». Среди миллениалов так ответили только 13%.

Зумеры сталкиваются с проблемами своего поколения: ростом уровня жизни, жилищным кризисом. И контролировать финансы они пытаются по-своему. В соцсетях представители этого поколения формируют тренды финтока и дают им названия. Например, герлмат или лаудбаджетинг. Причем часто за новыми терминами скрываются вполне знакомые финансовые советы.

Расскажу, что означает каждый тренд, а главное — стоит ли ему следовать.

💅 Женская математика

Оригинальное название: Girl Math

В чем суть тренда. Нет импульсивных или нерациональных покупок — нужно просто правильно к ним относиться. Все правила женской математики сводятся к одному принципу: деньги имеют разную ценность в зависимости от того, как вы их получили и как потратили.

Почему тренд актуален. Это скорее ироничный свод правил, чем реальная финансовая стратегия. Правда, многие так или иначе пользовались какими-то из этих уловок. В женскую математику входят такие советы: если вы заплатили наличкой, это бесплатно. Если вы что-то не купили, вы заработали. Если вы купили вещь за 3000 ₽ и надели хотя бы 10 раз, она стоит 300 ₽. И это не исчерпывающий список.

В меме обращают внимание на забавные когнитивные искажения, к которым склонны все люди, не только женщины.

Например, многим свойственно думать, что они могут «компенсировать» большие траты, если следующие пару дней будут жить в режиме экономии. Но на самом деле это оправдание трат, а не восстановление баланса: деньги уже потрачены.

В западных СМИ мем раскритиковали, потому что он якобы распространяет стереотип о бездумных тратах женщин и пропагандирует финансовую неграмотность. Конечно, девушки сами так не думают и понимают, что нет реальной выгоды в покупке косметики по скидкам. Но шутить над этим все еще забавно.

Стоит ли оно того. Задумайтесь, действительно ли вы прибегаете к самообману в финансовых вопросах. Если это так, возможно, стоит попробовать понять правила женской математики, которые использует ваш мозг.

Как отловить когнитивные искажения:

- Анализируйте траты, чтобы понять, когда вы действуете рационально, а когда немного лукавите.

- Перед покупкой задавайте себе вопрос о ценности и необходимости вещи, чтобы избежать импульсивных решений.

- Критически анализируйте акции и скидки, поскольку они могут искусственно увеличивать восприятие ценности товара.

😮 Громкая экономия

Оригинальное название: Loud Budgeting

В чем суть тренда. Экономить не стыдно. Можно прямо сказать, что не пойдешь на вечеринку или откажешься от общей пиццы и не будешь на нее скидываться. При этом не придумывать оправдания, а сразу пояснить: это чтобы сэкономить деньги.

Почему тренд актуален. У состоятельных людей одним из главных трендов 2023 года стала тихая роскошь. Это элегантный и сдержанный стиль в одежде, характеризующийся высоким качеством, но не кричащий о своей стоимости через логотипы и внешние знаки. Его можно увидеть, например, на актрисе Гвинет Пэлтроу или в популярном сериале «Наследники».

Громкая экономия на первый взгляд резко контрастирует с тихой роскошью. Термин придумал комик Лукас Баттл. При этом он объяснял, что между трендами не так много разницы.

Тихая роскошь — стремление не выставить богатство напоказ, а аккуратно подчеркнуть статус. У состоятельного человека точно есть деньги на вычурную дорогую вещь. Просто он тратит их умнее. Так и громкая экономия не говорит о том, что у человека нет денег. Просто участник тренда прямо проговаривает, что не хочет их спускать. Особенно быстро и бессмысленно.

По всему миру так активно продвигалась мысль о том, как круто быть богатым, что те, кто не может себе этого позволить, не выдержали. Теперь экономить тоже модно, об этом можно смело заявлять окружающим.

По мнению Лукаса Баттла, тренд помогает открыто и без неловкости говорить о своих финансах. Людям не нужно выдумывать отговорки там, где есть честное объяснение. Как это работает? Человек ставит перед собой материальные цели, анализирует свое финансовое положение и определяет, что для него в данный момент наиболее приоритетно. И главное, не стесняется делиться этим с окружающими. Вместо выдуманных причин для отказа появляется искренняя фраза: «Я сейчас не хочу тратить на это деньги».

Баттл назвал свою идею новым трендом — и громкая экономия действительно им стала. В «Тиктоке» опубликовали более тысячи видео по одноименному хэшгету, о тренде написали крупные СМИ вроде Forbes и CNBC.

Стоит ли оно того. У громкой экономии нет никаких явных недостатков. Это в первую очередь установка на честность: вам не нужно подстраиваться под траты остальных, чтобы влиться в общество. Главное — не переусердствуйте.

Как громко экономить:

- Открыто признавайтесь друзьям и близким, что не готовы тратить лишние деньги.

- Смело отказывайтесь от равного разделения трат на ужин, если вы осознанно не ели, чтобы сэкономить.

- Устанавливайте приоритеты: поход в бар еще не вынуждает вас обязательно выпивать и тратить деньги.

- Не придумывайте оправдания, почему не покупаете ту или иную вещь.

😔 Траты судного дня

Оригинальное название: Doom spending

В чем суть тренда. Импульсивные траты под влиянием стрессовых факторов. Они могут быть и внутренними, когда стало грустно, и внешними — например, когда получили выговор на работе. А могут вообще отражать отчаяние от экономической ситуации: есть лишние деньги, но на квартиру все равно никогда не накопить, так, может, получить эмоции прямо сейчас?

Почему тренд актуален. Жители многих стран обеспокоены инфляцией, финансовым кризисом, ростом стоимости жизни, отсутствием доступного жилья и низкими зарплатами. Россияне не исключение. Инфляция за 2023 год выросла до 7,42%. Прослойка платежеспособных граждан, имеющих возможность купить квартиру или дом, составляет 3—4% населения страны. Еще около 8—10% могут оформить ипотеку.

В попытках избавиться от тревожности, связанной с состоянием экономики и личным материальным положением, происходит странный эффект: люди начинают не экономить, а тратить деньги на ненужные вещи. Такое поведение в «Тиктоке» называют думспендингом. Это выражение созвучно с думскроллингом — феноменом, в котором люди бесконечно читают плохие и тревожные новости. Они могут осознавать, что это негативно влияет на их эмоциональное состояние, но продолжают листать ленты соцсетей и информационные сводки.

Вот чем объясняют феномен: многие думают, что все равно никогда не смогут накопить на квартиру или машину. Поэтому тратят деньги на что-то менее дорогое, чтобы хоть как-то наградить себя за работу и почувствовать удовлетворенность в моменте. Крупная покупка где-то очень далеко, а новая вещь совсем рядом, в онлайн-магазине. Но многие объясняют ненужные траты любовью к шопингу.

Соцсети сыграли далеко не последнюю роль в усилении тревоги такого рода: там принято транслировать финансовую обеспеченность и материальные приобретения. А зрители этого контента заказывают люксовый крем, чтобы хотя бы временно забыть, что других атрибутов роскошной жизни пока не могут себе позволить.

Стоит ли оно того. Как и думскроллинг, думспендиг — перенос своей тревоги в какое-то действие. При этом действие не решает изначальную проблему: обычно кажется, что она слишком масштабная и неотвратимая. Финансовые эксперты рекомендуют закладывать бюджет для развлечений и не забывать про сбережения. Самодисциплина в этом вопросе обеспечит безопасность и комфорт в долгосрочной перспективе.

Как перестать бездумно тратить:

- Признайте причины стресса и попробуйте справиться с ним бесплатными способами: заняться йогой, выйти на прогулку, помедитировать, принять ванну, почитать книгу.

- Минимизируйте просмотр контента, который вас деморализует.

- Ограничьте время, которое проводите на маркетплейсах.

- Отследите, что становится триггером, после которого вы делаете импульсивные покупки.

🧘♀️ Мягкие сбережения

Оригинальное название: Soft savings

В чем суть тренда. Меньше думать о будущем и больше наслаждаться настоящим. Деньги должны приносить удовольствие, а не лежать на банковском счете. А тратить их нужно не на материальное, а на эмоции и персональное развитие: это более приятная инвестиция.

Почему тренд актуален. Термин «мягкие сбережения» используют последователи soft life. Это концепция образа мягкой жизни, в которой нет места стрессу и переживаниям.

Тренд запустила блогер, которая утверждает, что работает три дня в неделю и постоянно путешествует. При этом у девушки, к примеру, только две пары обуви на все случаи жизни. Потому что она решила тратить деньги не на материальные вещи, а на новые впечатления.

Такая позиция сразу же встретила критику в соцсетях за транслирование нереалистичного образа жизни. Пользователи говорили, что не выбирали много работать, а вынуждены это делать, чтобы поддерживать хотя бы базовый уровень жизни.

Сторонники мягкой жизни объясняют, что для поддержания такого образа жизни не обязательно обладать целым состоянием. Но придется устанавливать границы в работе, отношениях и других сферах жизни. Например, не перерабатывать и иметь время на себя. Комфортная жизнь без стресса — так описывают тренд в «Тиктоке».

В отличие от предыдущих поколений зумеры в первую очередь не откладывают на пенсию, а тратят на текущий комфорт, развлечения и хобби. Они больше заинтересованы в персональном развитии и ментальном здоровье, чем в инвестировании и накапливании денег. Им важнее иметь высокий уровень жизни сейчас, чем откладывать на неопределенное будущее.

Стоит ли оно того. Мягкие сбережения критикуют по понятной причине: если ничего не откладывать на пенсионный счет, в старости придется полагаться только на поддержку государства или жить за счет своих детей. Идти на такой риск опасно — лучше найти баланс между заботой о настоящем и будущем.

Как сберегать деньги без напряга:

- Откладывать небольшие суммы, но регулярно. Например, завести накопительный счет или вклад, где будет накапливаться финансовая подушка безопасности.

- Изучать инвестирование. Даже не очень крупная стартовая сумма может обеспечить пассивный доход в будущем.

- Проверить, какие расходы можно сократить. Можно отменить все забытые подписки на сервисы, а можно отказаться от регулярных поездок на такси в пользу общественного транспорта.

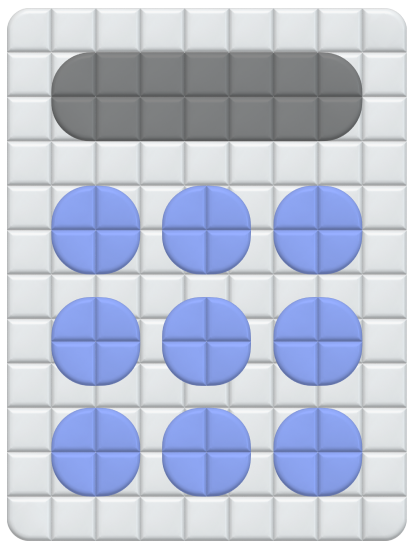

💰 Метод конвертов

Оригинальное название: Cash stuffing

В чем суть тренда. Все деньги нужно раскладывать по конвертам — на аренду, еду, развлечения, обязательные платежи и так далее. Выходить за лимиты нельзя. Наличные деньги позволяют физически ощутить, сколько ты тратишь. Конверты — осязаемое ограничение, а не установка в голове.

Почему тренд актуален. В день зарплаты сторонники тренда накопления налички — cash stuffing — снимают с карты все деньги и раскладывают их по конвертам. Каждый конверт — категория трат. Кошельки с прозрачными отделениями называются budget binders — папками для денег. На маркетплейсах даже стали продавать специальные планировщики бюджета в разных дизайнах.

Метод предполагает прогнозирование трат и откладывание нужной суммы, не выходя за рамки. Подобное можно осуществлять и при помощи электронного планера. Но сторонники cash stuffing считают, что осязаемость денег и категорий трат эффективнее. Деньги на банковской карте могут казаться эфемерными, но если вы пошли в супермаркет и увидели, что в конверте «Еда» осталась совсем немного, наверняка отнесетесь к выбору продуктов серьезнее.

В русскоязычном пространстве cash stuffing известен как метод конвертов. Читательница Т—Ж рассказывала на своем опыте, как семье с маленьким ребенком удается прогнозировать расходы, не сильно ужиматься в тратах и при этом пополнять финансовую подушку безопасности.

Стоит ли оно того. У cash stuffing, как и у любых других методов, есть свои преимущества и недостатки. Польза заключается в том, что вам придется строго распланировать свой месячный бюджет по категориям — возможно, раньше вы не уделяли этому внимания. Но использовать только наличку может быть сложно в мире, где настолько распространены карты и онлайн-покупки.

Как копить методом конвертов:

- Выпишите все статьи расходов: аренда квартиры, продукты, досуг, медицинские услуги, забота о питомце, одежда и прочее. Не забудьте про пополнение подушки безопасности и пенсионные накопления. Определите лимиты для каждой категории.

- Купите специальный кошелек, перевяжите купюры резинками, сами сшейте между собой конверты или используйте обычный альбом для фотографий — там тоже есть прозрачные вкладыши.

- Каждый месяц снимайте наличку и распределяйте деньги по отделениям, следите за тем, чтобы не выходить за лимит. Если в каких-то конвертах останутся непотраченные деньги, их можно отправить на сберегательный счет.

💵 Метод Гаусса

Оригинальное название: 100 envelope challenge

В чем суть тренда. В основе лежит метод математика Карла Фридриха Гаусса, который обнаружил, что если сложить между собой числа от 1 до 100, их сумма будет равна 5050. Участники челленджа ежедневно должны откладывать сумму, эквивалентную порядковому номеру дня. В первый день — один доллар, во второй — два доллара и так далее, пока не наступит сотый день, когда нужно будет отложить сто долларов.

В российском варианте взнос можно умножать на десять, так за сто дней получится накопить 50 500 ₽.

Почему тренд актуален. Этот способ полезен для тех, у кого нет привычки сберегать деньги. Геймификация добавляет азарта и позволяет за три с лишним месяца накопить сумму, которую сложно отложить одним днем.

Метод актуален и для тех, чьи доходы пока не позволяют отложить за сто дней 50 500 ₽. Величину ежедневных взносов и механику процесса можно оптимизировать под свои возможности и цели. Например, откладывать деньги раз в два дня, но делать это на протяжении всего года.

Стоит ли оно того. Челлендж может показаться трудновыполнимым. Если идти по порядку, в последнюю неделю эксперимента придется отложить одну десятую всей суммы. Но это можно обойти, если каждый день пополнять случайный пустой конверт. Получится, что, например, в первый день вы отложите 10 рублей, в другой 830, а в третий — 120. Это менее ощутимо для кошелька и спокойнее для психики.

Как копить деньги по формуле Гаусса:

- Купите сто конвертов или альбом для фотографий, где есть сто отделений. Пронумеруйте них. Если хотите участвовать в челлендже виртуально, заведите отдельный счет, используйте генератор случайных чисел и вычеркивайте на листочке выпавшие цифры.

- Не забывайте ежедневно откладывать или переводить деньги на счет.

- Придумайте, куда пойдет накопленная сумма, чтобы не распылить ее. Например, на финансовую подушку безопасности или крупную покупку.

🚫 Месяц без трат

Оригинальное название: No spend January, Fugal February, No spend month

В чем суть тренда. Выбираете месяц, который проведете в жесткой экономии, и сокращаете расходы только до необходимых трат. Можно оплачивать коммунальные услуги, аренду, ипотеку, продукты, транспорт. Нельзя покупать кофе навынос, одежду, еду из доставки, книги, домашний декор, билеты в кино.

Почему тренд актуален. Изначально месяц без трат запустился в соцсетях как челлендж No spend January. Пользователи решили, что после праздников и рождественских подарков нужно начать экономить, чтобы немного восстановить дыру в бюджете. Так появилась идея челленджа длиной в месяц.

Январь закончился, и продолжение не заставило себя долго ждать — челлендж Fugal February, или «экономный февраль». Правила в нем те же, что и в «январе без трат». Месяц может быть любым, но суть остается прежней: никаких трат кроме необходимых.

Можно адаптировать челлендж под себя и сократить срок до недели. Или хотя бы устроить «бесплатный день», когда вы не тратите ни рубля, потому что не выходите из дома.

Стоит ли оно того. Даже если у вас нет цели откладывать деньги на что-то конкретное, метод поможет пересмотреть финансовые привычки и, возможно, скорректировать их на долгосрочной основе.

Как устроить себе месяц без трат:

- Заведите трекер привычек и каждый день фиксируйте, сколько потратили. Стремиться к идеальному выполнению челленджа можно, но не стоит относиться к себе слишком критично и бросать все после первого купленного кофе навынос.

- Не заходите на маркетплейсы без необходимости. Да, там иногда можно заказать более дешевую, чем в супермаркетах, бытовую химию, но будет множество соблазнов.

- Определите для себя цель, чтобы вовремя напоминать себе на пороге срыва, зачем нужны эти ограничения. Это может быть желание восстановить финансовую подушку или накопить на отпуск.

Мы постим кружочки, красивые карточки и новости о технологиях и поп-культуре в нашем телеграм-канале. Подписывайтесь, там классно: @t_technocult