9 важных вопросов про закладную

Где она хранится и что с ней может сделать банк

Когда банк выдает ипотеку, он оформляет залог на квартиру.

Залог позволяет банку подтвердить право на взыскание — например, если заемщик перестанет платить по кредиту. В случае с заложенной недвижимостью такое право кредитора подтверждает специальный документ — закладная. Рассказываем, для чего она нужна и что важно о ней знать.

Что такое закладная?

Это именная ценная бумага, которую оформляет банк. Он же регистрирует ее в Росреестре. Вот какие права банка она подтверждает.

Право на залог. Квартира, на покупку которой банк выдал ипотечный кредит, — под обременением банка, то есть без его согласия жилье невозможно продать. Право на залог защищает интересы кредитора — так он сможет вернуть выданный кредит в любом случае.

Право на возврат выданных денег. Закладная дает банку право взыскать выданные в кредит деньги на основании судебного решения за счет залога. Если кредитор получает решение суда, залог попадает на торги. После его продажи деньги возвращают банку в счет оплаты задолженности.

Если будет положительная разница между долгом и ценой продажи, оставшуюся часть вернут заемщику. Других документов, которые подтверждают выдачу обеспеченного ипотекой кредита, не нужно: закладная может быть единственной бумагой, которая удостоверяет права кредитора на залог .

Закладная — необязательный для ипотеки документ. Недавно я оформляла с клиентом ипотеку на 33 млн рублей, закладная банку не потребовалась. В любом случае Росреестр ставит запись об обременении на основании ипотечного договора.

А вот права заемщика закладная не подтверждает. По сути этот документ — ценная бумага, которую можно продать, а на вырученные деньги выдать новую ипотеку.

В каком виде бывает закладная?

Есть два варианта оформления закладной.

Бумажная закладная. Сейчас такую использует не каждый банк: многие переходят на электронный вариант. Документ, как и ипотечный договор, подписывает залогодатель и залогодержатель, то есть заемщик и кредитор. И подают на регистрацию в Росреестр с другими документами — договором купли-продажи и ипотеки.

Для заемщика бумажная закладная не очень удобна: после погашения ипотеки придется заказывать закладную и ждать, когда она придет в офис, а затем идти с ней в МФЦ, чтобы снять обременение. О том, как это сделать, в Тинькофф Журнале уже писали.

Электронная закладная. С внедрением электронной регистрации ипотечных сделок такой вариант все популярнее. С ним проще работать и заемщику, и кредитору. По содержанию такая закладная не отличается от бумажной.

Особенно удобнее становится заемщику: когда нужно снять обременение, банк все делает сам в ускоренном режиме.

Где хранится закладная?

Закладную в отличие от кредитного договора делают в одном экземпляре. Банк не выдает ее заемщику на руки, а хранит в своем офисе или депозитарии — зависит от формы закладной. Если бумажную закладную передали в депозитарий, ее называют обездвиженной .

Электронная закладная всегда хранится в депозитарии — организации, которая ведет учет прав на ценные бумаги, например акции или облигации. Депозитарии бывают двух видов: расчетные и специализированные. Закладные, которые обеспечивают право залога на недвижимость, хранятся в специализированных депозитариях .

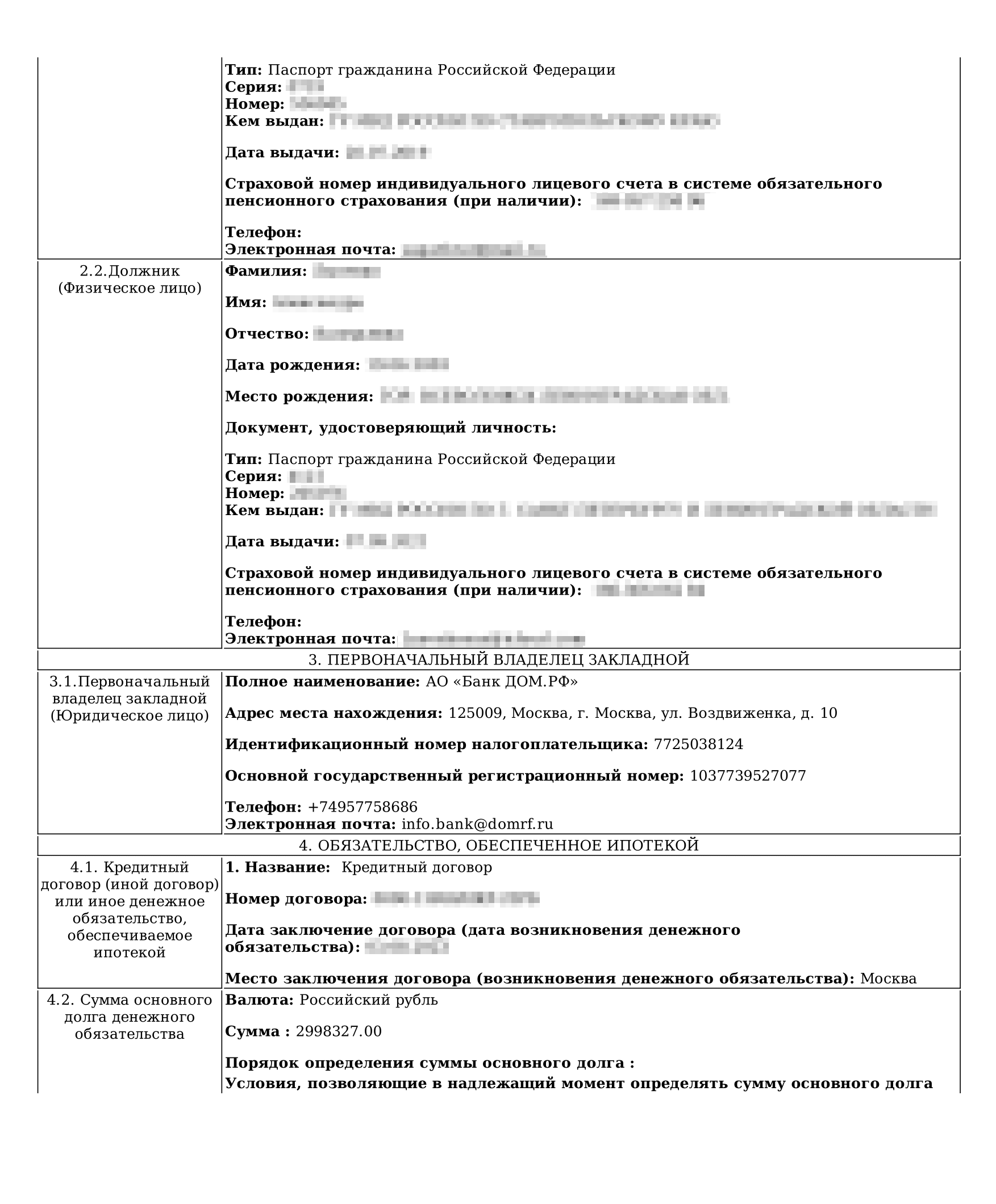

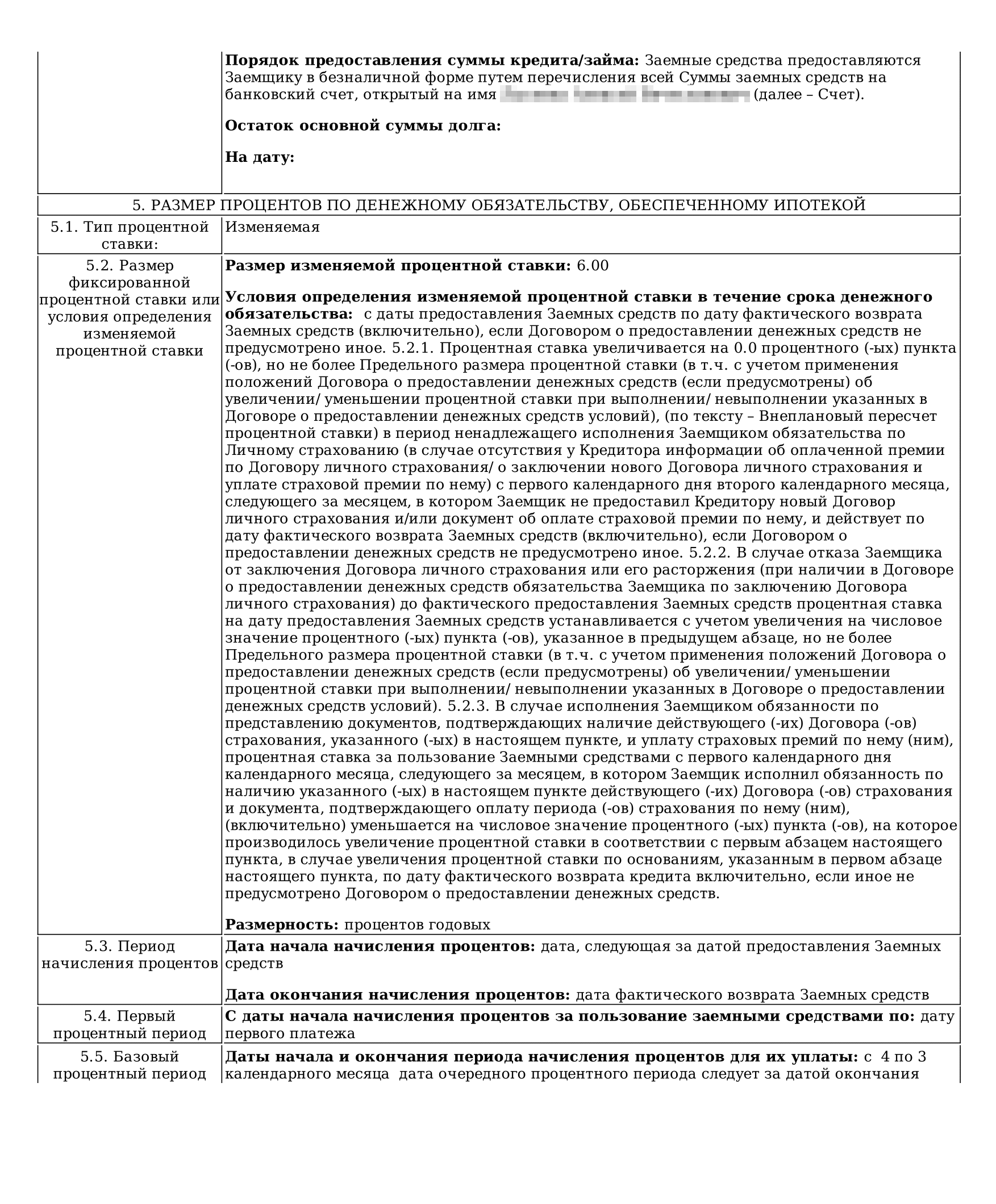

Какая информация содержится в закладной

В документе — основная информация о заемщике, который обеспечивает кредит, и его обязательствах:

- Данные должника — паспорт, дата и место рождения, СНИЛС.

- Информация о кредиторе — название банка, основные реквизиты, например ИНН, номер корреспондентского счета, адрес.

- Сведения по обязательству — номер кредитного договора, сумма и срок кредита, условия досрочного погашения, процентная ставка и условия ее изменения.

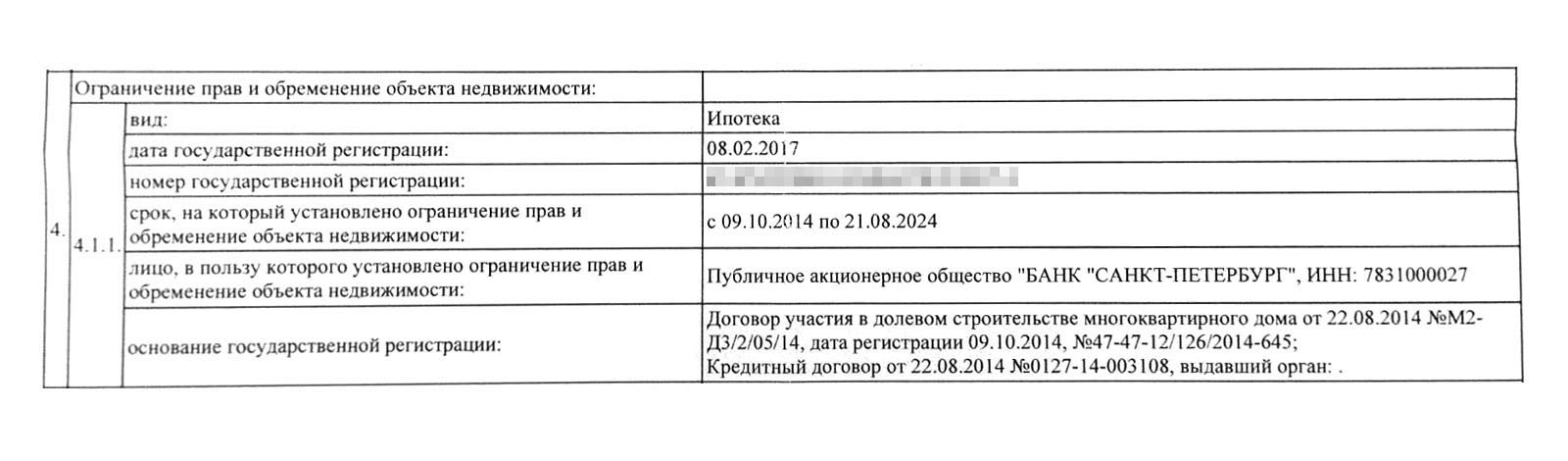

- Данные о залоге — адрес, кадастровый номер, другие сведения для идентификации.

- Рыночная стоимость предмета ипотеки и порядок обращения взыскания.

- Информация о государственной регистрации права собственности на недвижимость.

- Наименование депозитария и счета депо, где будет учитываться ценная бумага, — для электронной закладной.

Может ли кредитор продать закладную?

Чаще всего банки продают закладную как ценную бумагу, чтобы частично вернуть деньги за обеспеченный ею кредит и направить их на выдачу нового. После продажи закладной залогодержатель меняется. Заемщик будет выплачивать кредит другому банку по новым реквизитам, но условия кредитного договора останутся прежними: процентная ставка и другие существенные нюансы не могут измениться.

Банк уведомляет заемщика о продаже закладной по смс или другим способом, который предусмотрен договором.

Обычно закладные продают крупные банки как Сбер, ВТБ, «Газпромбанк» или «Росбанк». Ценные бумаги у них покупает крупнейший оператор страны — «Дом-рф», который потом выпускает ипотечные облигации, обеспеченные ипотечными займами.

При этом согласие заемщика на продажу закладной не требуется — закон определяет свободное обращение закладной как ценной бумаги и право кредитора передать ее любому третьему лицу .

Не каждую обеспеченную ипотекой закладную можно продать. У нового банка или оператора будут требования к ипотеке, например:

- отсутствие текущих просрочек или длительностью свыше 90 дней за последние пять лет;

- кредит выплачивают минимум три месяца;

- сумма задолженности до 80% стоимости залога;

- кредит выдали на покупку квартиры, апартаментов, таунхауса или жилья в новостройке по договору долевого участия.

В каких случаях заемщик может получить закладную?

Если банк оформил закладную, заемщик подписывает документ вместе с кредитным договором, а дальше ценная бумага хранится у кредитора или в депозитарии.

Клиент может получить ее на руки только после полного погашения кредита. Тогда он обращается с ней в МФЦ, чтобы снять обременение с квартиры.

Что происходит с закладной после погашения ипотеки

Когда заемщик закрывает задолженность перед банком, кредитор взимает залог, а Росреестр аннулирует закладную — ставит на ней отметку о погашении задолженность . Залог могут снимать разными способами — в зависимости от того, в каком виде банк оформил закладную.

Бумажная закладная. Если закладная была документарной, после оплаты кредита заемщик подает заявление на выдачу документа. Обычно банк выдает ее в течение 10—30 дней. После получения закладной на руки с отметкой кредитора о погашении ипотеки, заемщик подает заявление на снятие залога через МФЦ.

Электронная закладная. В этом случае кредитор самостоятельно, без участия заемщика, направит заявление о снятии залога в Росреестр. Как только обременение снимут, банк уведомит об этом клиента звонком или через смс — в зависимости от условий договора.

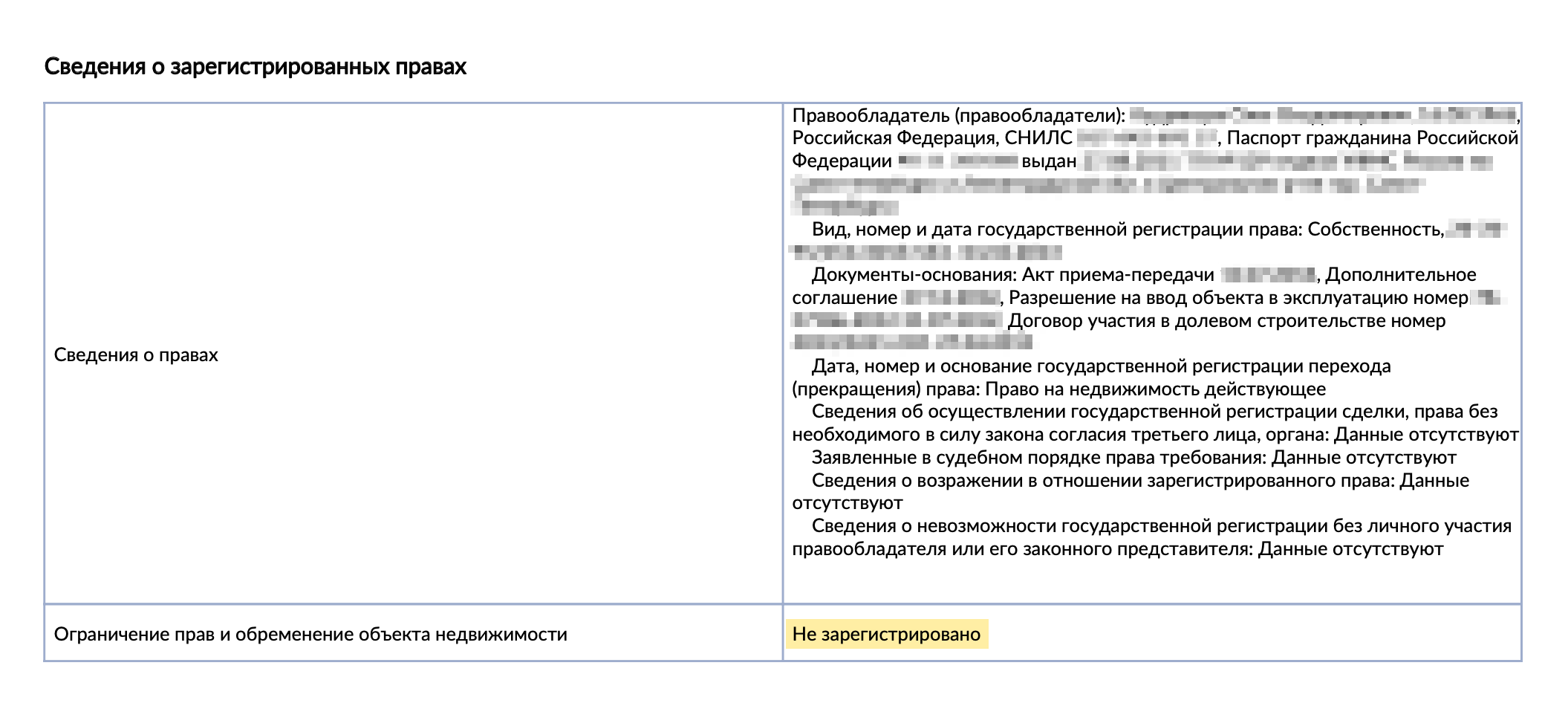

Когда Росреестр получит заявление о снятии залога, он должен будет обработать его в течение трех рабочих дней. Самый простой способ проверить, что обременение сняли, — заказать онлайн-выписку на госуслугах.

В выписке найдите раздел «Ограничение прав и обременение объекта недвижимости». Когда залог снят, там должно быть указано «не зарегистрировано» .

Что будет, если не оформлять закладную при ипотеке?

Если банк решил оформить закладную по ипотеке, документ формируют заранее — накануне сделки. Уже во время сделки, когда заемщик подписывает кредитный договор, в присутствии банка он также должен подписать и закладную.

Поскольку для выдачи кредита подписание договора купли-продажи и закладной считается обязательным, банк не выдаст кредит без любого из таких документов.

Как узнать номер закладной по ипотеке?

Под номером закладной понимают номер регистрационной записи, на основании которой оформили ипотеку . Его присваивает сотрудник Росреестра, когда зарегистрирует сделку. На самой закладной его не будет. Только дата выдачи и город, где ее оформили.

Чтобы узнать номер закладной, заемщику нужно заказать онлайн-выписку на госуслугах и ознакомиться с разделом, где будут указаны данные по ограничению прав и обременению объекта недвижимости.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga