Как улучшить кредитную историю, если была просрочка?

Аноним

спросил в Сообществе Т—Ж

У меня была просрочка по кредитной карте, и в какой-то момент банк передал мою задолженность в коллекторское агентство. В 2016 году я полностью погасил долг.

С этого момента и по сей день я не могу взять кредит даже в банке, на карту которого мне приходит зарплата. Работаю официально на одном месте более четырех лет, доход выше среднего.

Скажите, что делать? Какие есть способы восстановить кредитную историю?

Просрочка и последующая продажа долга коллекторскому агентству действительно может стать причиной отказа в кредитах, даже если в итоге вы все выплатили.

Но отказывать могут не только из-за просрочек. Например, в кредитной истории могут быть ошибки или вы не подходите под критерии конкретного банка.

Почему могут отказать в кредите

В своем вопросе вы уверенно пишете, по какой именно причине не можете взять заем. Но даже банк не всегда может наверняка сказать, почему не одобрил кому-то кредит.

Любую заявку на кредит оценивает специальный алгоритм — скоринг. Он проверяет данные из кредитной истории, информацию о доходе потенциального заемщика, а также его личные данные. Каждый банк закладывает в этот алгоритм свои критерии.

Результат скоринга попадает в кредитный отчет — там отражаются все поданные заявки на кредит и решения по ним.

Банк не обязан озвучивать точную причину отказа в кредите. Но общая информация об этой причине отражается в кредитной истории, например, так: кредитная история, большая кредитная нагрузка, кредитная политика банка или недостоверная информация. Это порой помогает хотя бы примерно понять, с чем связан отказ.

Помимо просрочки по кредиту на решение банка может повлиять информация о вашем доходе или о вас. Например, вы хотели получить миллион рублей, хотя у вас доход 50 тысяч, есть семья, но нет никакого имущества.

Еще в кредитной истории могут быть ошибки. Об этом расскажу ниже.

Может ли просрочка негативно влиять на кредитную историю несколько лет

Просрочка и тем более продажа долга коллекторскому агентству действительно сказывается на возможности брать новые кредиты. Причина очевидна: банк беспокоится, что вы не вернете деньги.

Более того, кредитные организации понимают, что продажа долга коллекторам — не обязательная, а крайняя мера. Раз заемщик довел ситуацию до коллекторов, либо у него серьезные проблемы с финансами, либо он целенаправленно не хотел платить банку. В любом случае это плохая характеристика.

Если вам отказали в кредите из-за ваших просрочек, в причинах отказа может быть указана кредитная история заемщика.

Вы сообщили, что выплатили долг коллекторскому агентству еще четыре года назад. Но некоторые банки с настороженностью относятся к заемщикам, допустившим просрочку, даже если с тех пор прошло несколько лет. Если у вас в принципе было мало кредитов или этот и вовсе был единственным, банку не хватит информации, чтобы проанализировать вашу платежную дисциплину. Поэтому ему легче не рисковать, а доверить деньги другому заемщику.

Как узнать кредитную историю

Если вы не знаете точную причину отказа в кредите, для начала рекомендую проверить свою кредитную историю во всех кредитных бюро, где она хранится. На январь 2021 года в России девять БКИ, самые крупные —«Эквифакс»,ОКБ,НБКИ и «Русский стандарт».

Чтобы узнать, в каких именно бюро есть ваша кредитная история, направьте запрос в Центральный каталог кредитных историй — ЦККИ. Удобнее всего это сделать через портал госуслуг. Важно, чтобы ваша учетная запись была подтверждена.

В ответе из ЦККИ будет список всех БКИ, в которых хранится ваша кредитная история. Банки могут сотрудничать как с одним бюро, так и с несколькими. Далее нужно сделать запрос в каждое БКИ.

Напомню, что два раза в год можно получить кредитный отчет из каждого бюро бесплатно, при этом один раз — в бумажном виде. Кредитный отчет можно получить на сайте БКИ с помощью подтвержденной учетной записи на госуслугах, по почте или при личном обращении в бюро. Способы получения нужно уточнять в каждом БКИ.

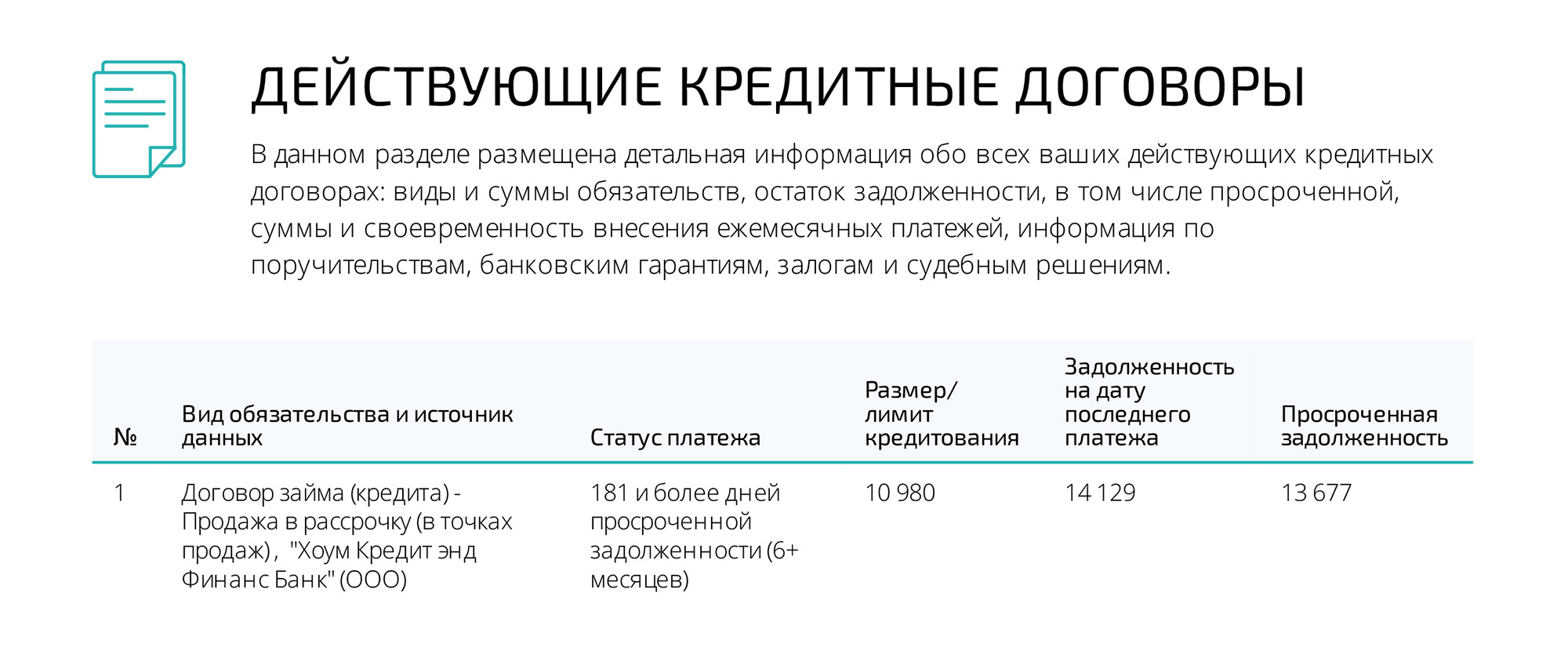

В полученных отчетах вам надо проверить:

- Причину отказа в заявках. Если будет отсылка к вашей кредитной истории, значит, дело либо в той старой просрочке, либо в ошибках в отчете.

- Ошибки. Так тоже бывает. Например, указывают несуществующие кредиты или нет информации, что кредит выплачен.

Если вы найдете ошибки в кредитной истории, обратитесь в банк, который допустил ошибку, или в само БКИ. Это бесплатно. Образец заявления о допущенной ошибке можно найти на сайте бюро. Там же будут указаны способы подачи такого заявления: в некоторые БКИ документ можно отправить по электронной почте, другие требуют бумажный оригинал.

Что сделать, чтобы улучшить кредитную историю

Вы пишете, что вам не одобряют новые кредиты. При этом вы не озвучили, какие именно кредиты и на какие суммы пытались взять. Еще я не совсем поняла формулировку, что ваш доход выше среднего.

Если в кредитной истории нет ошибок, единственный способ ее улучшить — брать новые кредиты и своевременно по ним платить. Никаких других способов не существует. Если кто-то предлагает вам улучшить кредитную историю или удалить информацию о просрочке, это мошенничество.

Поскольку в кредитах вам отказывают, вот доступные для вас варианты.

Разрешенный овердрафт. Вы написали, что получаете зарплату на карту. Оптимальный способ взять кредит в этом случае — подключить к карте разрешенный овердрафт, если ваш банк предлагает такую услугу физическим лицам.

Овердрафт — это возобновляемый кредит на короткий срок для дебетовых банковских карт. Размер овердрафта установит сам банк исходя из периодичности и сумм пополнения карты.

Информация о подключении овердрафта отражается в кредитной истории. В вашем случае это поможет улучшить платежную характеристику, если, конечно, вы будете платить без просрочек. Пользоваться овердрафтом придется как минимум полгода.

Кредитная карта. Кредитка — самый дорогой кредитный продукт с точки зрения процентной ставки, поэтому ее одобряют большему числу людей. Попробуйте подать заявку на получение кредитной карты. Если заявку одобрят, активно расплачивайтесь картой и своевременно вносите платежи.

Банки уже отказали вам в кредитах, поэтому не факт, что вам одобрят большой лимит по карте. Более того, в связи с экономической ситуацией в стране не все банки готовы одобрять новым заемщикам большие лимиты.

Независимо от того, какую сумму вам одобрят, старайтесь по максимуму расплачиваться кредиткой. Вся информация о ваших платежах по кредитке будет отражаться в кредитной истории и положительно работать на ваш платежный статус.

Кредиты для улучшения кредитной истории. Некоторые кредитные организации предлагают специальные кредиты, которые так и называются — «Для улучшения кредитной истории». Чаще всего это кредитки и кредиты наличными на небольшие суммы. Условия по таким продуктам крайне невыгодные, зато, если своевременно гасить долг, в кредитной истории будет появляться информация о выплатах.

Еще есть вариант взять заем в МФО, так как они более лояльны к заемщикам с просрочками. Но я бы не рекомендовала это делать: в дальнейшем, когда банки будут рассматривать ваши заявки на кредит, они могут предвзято к вам отнестись. Могут подумать, что у вас проблемы с доходом из-за займов в МФО.

Выдать вам кредит или нет, решает банк

Бывает, что у человека отличный доход, а ему отказывают в кредите из-за старой просрочки. Или обратная ситуация: закредитованному заемщику с большим числом просрочек без проблем выдают новые кредиты. Это исключения, но и такое случается.

Банк принимает решения на основании собственных риск-моделей и целей по дальнейшему развитию. Одни банки готовы выдавать кредиты заемщикам с просрочками, потому что получают прибыль от объемов, а другие ориентируются на качество заемщиков. В зависимости от этого некоторые банки смотрят, чтобы просрочек не было в последние 6—12 месяцев, а другие проверяют просрочки за последние несколько лет.

Если вы уже получили отказ в кредите даже в банке, в котором храните деньги, думаю, что о крупных кредитах — ипотеке или автокредите — лучше пока не думать.

Подключите овердрафт или возьмите кредитку и активно пользуйтесь ими как минимум 6—9 месяцев. Если к этому моменту надумаете взять крупный кредит, сначала запросите свою кредитную историю. Вместе с кредитным отчетом сможете узнать свой кредитный рейтинг: одни БКИ сразу включают его в отчет, другие предоставляют за отдельную плату.

Хотя мы писали, что кредитный рейтинг — субъективная оценка, ведь кредит выдает банк, а не БКИ, он поможет хотя бы примерно представить, каковы ваши шансы на кредит.