Как выбрать ПИФы и управляющую компанию

В предыдущей статье я рассказывал, как работают ПИФы и зачем они нужны. Если вы решили попробовать этот финансовый инструмент, эта статья для вас.

Владимир Архангельский

инвестирует в ПИФы

Расскажу, на что обратить внимание при выборе управляющей компании и ПИФа.

Краткое содержание предыдущей серии

Вот в чем суть ПИФов: инвесторы передают свои активы управляющей компании, та собирает из этих активов фонды и распоряжается ими, чтобы получить для клиента прибыль.

В обмен на активы инвестор получает пай — ценную бумагу, которая подтверждает, что какая-то доля этого фонда принадлежит инвестору. Владельцы паев получают прибыль соразмерно своей доле в фонде.

Управляющие компании заинтересованы в привлечении инвесторов и управлении их активами. За эти услуги УК берут вознаграждение — процент от общей стоимости имущества в фонде. Еще бывает фиксированное вознаграждение — когда УК берет себе определенную сумму каждый месяц.

ПИФы можно разделить на более рискованные и менее рискованные — квальные и неквальные. Паи более рискованных ПИФов предназначены для квалифицированных инвесторов — это квальные ПИФы. Паи менее рискованных ПИФов не имеют ограничений в обороте и предназначены для неквалифицированных инвесторов, то есть для всех. Разница между ними — в наборе инструментов, которые могут входить в состав активов фонда.

Реестр владельцев паев ведет специальная организация — регистратор. А следит за соблюдением законности и интересов пайщиков специализированный депозитарий. УК платит регистратору и депозитарию ежемесячное вознаграждение из средств ПИФа. Все эти организации — УК, депозитарий, регистратор — подконтрольны ЦБ РФ, который выдал им лицензии и следит за их деятельностью.

Годовая доходность фондов сильно зависит от стратегии УК. ПИФы могут показать хорошую доходность по итогам года, но и риск по сравнению с депозитом в банке выше: паи не застрахованы, а доходы не гарантированы.

Как выбрать управляющую компанию

Если вы хотите вложиться в ПИФы, начинать нужно с выбора управляющей компании. УК — это юридическое лицо, которое будет управлять активами ПИФа.

Выбор УК потребует гораздо больше времени и действий, чем выбор депозита в банке. Помните, что вы выбираете людей, которым доверите право распоряжаться своими деньгами. Нужно обращать внимание на суммарную стоимость чистых активов, находящихся в доверительном управлении УК, на историю доходности фондов — с какого года ведется статистика и какой результат показывает из года в год, — а также на процент вознаграждения УК.

Процент вознаграждения каждая управляющая компания устанавливает по своему усмотрению — в зависимости от объема ПИФа, издержек управления, репутации компании, конкуренции и ситуации на рынке.

Существует несколько закономерностей. Первая: чем больше активов в фонде, тем меньше комиссия, которую берет УК. С точки зрения инвестора это выглядит так: чем больше фонд, тем он кажется надежнее, потому что большее количество людей вложило в него свои активы, а стоимость вознаграждений меньше.

Вторая закономерность: управляющие компании, работающие с недвижимостью, закладывают проценты больше, чем управляющие компании, работающие только с ценными бумагами. Это объясняется спецификой работы с недвижимостью. Здесь нужен больший штат сотрудников, которые будут отвечать за поиск новых объектов, поиск покупателей и арендаторов, работу с оценщиками, договорную работу, перерегистрацию прав собственности на недвижимость, ведение бухгалтерии и налогообложение, документооборот с клиентами, согласование сделок с СД и т. д. Всем им нужно платить, что увеличивает процент вознаграждения УК.

Третья закономерность: вознаграждение УК ПИФа почти всегда больше, чем процент за управление ETF. Это логично: УК занимается активным управлением, то есть оперативно реагирует на происходящие рыночные и экономические процессы, следит за ситуацией и подстраивается под нее.

Большинство ETF молча следуют за рынком, товаром или индексом — за тем активом, к которому он привязан. Растет цена актива — растет и стоимость ETF. Но когда рынок разворачивается вниз и идет снижение цены, ETF беззащитен. Он вынужден снижаться вместе с основным активом. УК ПИФа в случае разворота рынка может оперативно отреагировать и продать дешевеющие активы, сохранив деньги инвесторов. ETF такой возможности лишен.

Чтобы вам было на что ориентироваться при сравнении комиссий за управление, приведу примерные их размеры: ETF — от 0,1 до 1% в год, УК открытых ПИФов — от 0,5 до 3% в год, УК закрытых ПИФов — от 1,5 до 5%.

Аккуратней с объявлениями

В интернете полно рекламы, предлагающей инвестировать в разные ПИФы. К таким объявлениям стоит относиться скептически.

Если позвонить по такой рекламе, ответит, скорее всего, не сотрудник УК, а агент по продажам инвестиционных продуктов. Многие УК сами не продвигают свои услуги, потому что дешевле отдать эту функцию посредникам, которые специализируются на продаже инвестиционных и финансовых продуктов. И задача таких агентов — любыми способами заполучить как можно больше клиентов.

На этом моменте нужно оставить эмоции в стороне, включить критическое мышление и начать собирать информацию.

Существует реклама и другого рода — мошенники, которые прикрываются ПИФами, хотя на деле не имеют к ним никакого отношения. Обычно такие организации завлекают неопытных инвесторов гарантированной доходностью намного выше рынка. Но помните: в инвестициях гарантий нет. И никто не может обещать доход более 25% в год, когда средний процент по депозитам около 7,5% годовых, ОФЗ дают около 8% годовых, высокодоходные облигации приносят от 10 до 15%.

Где искать и проверять информацию об УК

Каждая УК обязана иметь свой сайт и раскрывать на нем определенную информацию и отчетность. Если сайт представляет собой одну страницу с минимальной информацией об организации и выложенной отчетностью, такая компания не сильно заинтересована в клиентах. Скорее всего, это карманная УК какого-нибудь холдинга — мы писали об этом в предыдущей статье.

По телефону сотрудники УК или агенты по продажам могут рассказывать о положительной динамике пая, о надежности инвестиционной стратегии и самой УК, о том, что УК работает на рынке с момента появления первых ПИФов, что надежности компании нет предела, а комиссии у них не больше, чем у конкурентов. Всю эту информацию придется перепроверять.

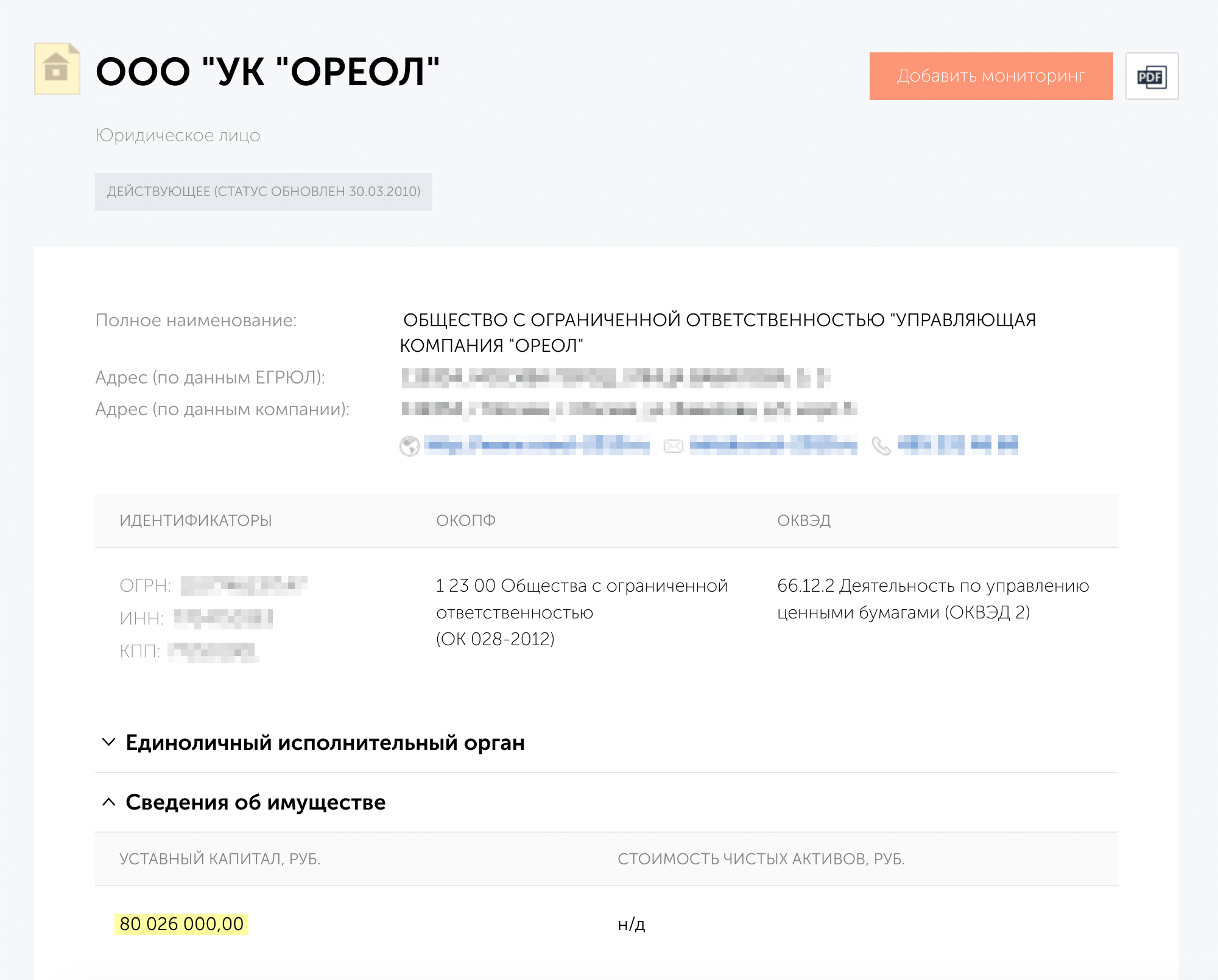

Прежде всего нужно убедиться, что УК действительно является участником финансового рынка и имеет лицензию Центробанка. Каждая УК обязана иметь лицензию и опубликовать ее на своем сайте. Кроме того, УК обязана размещать информацию о себе в «Интерфаксе» и на «Федресурсе».

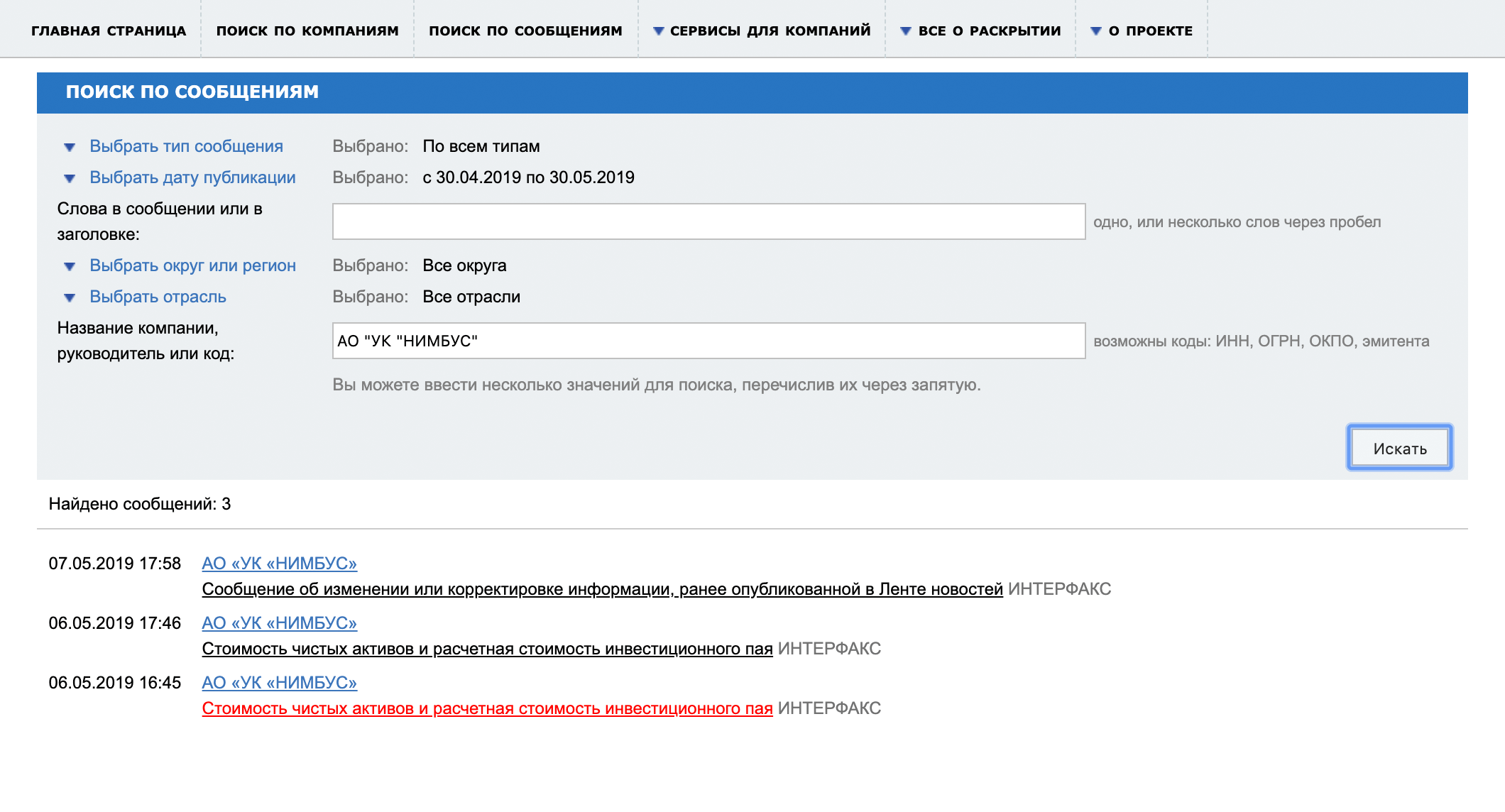

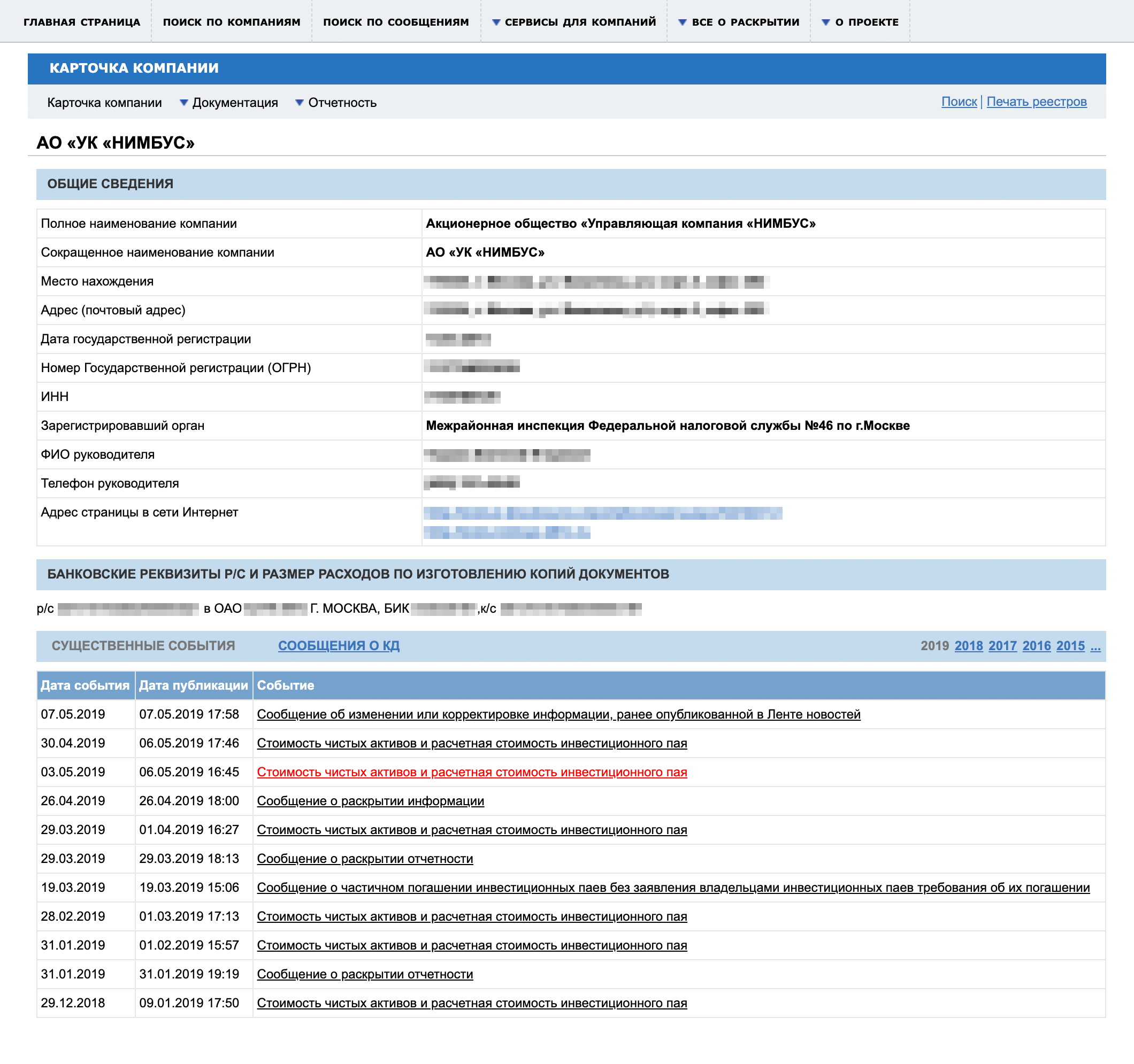

Центр раскрытия корпоративной информации «Интерфакса» — это единая информационная база. Здесь можно проверить реквизиты УК и получить информацию о стоимости паев ее неквальных фондов, а также динамике изменения пая.

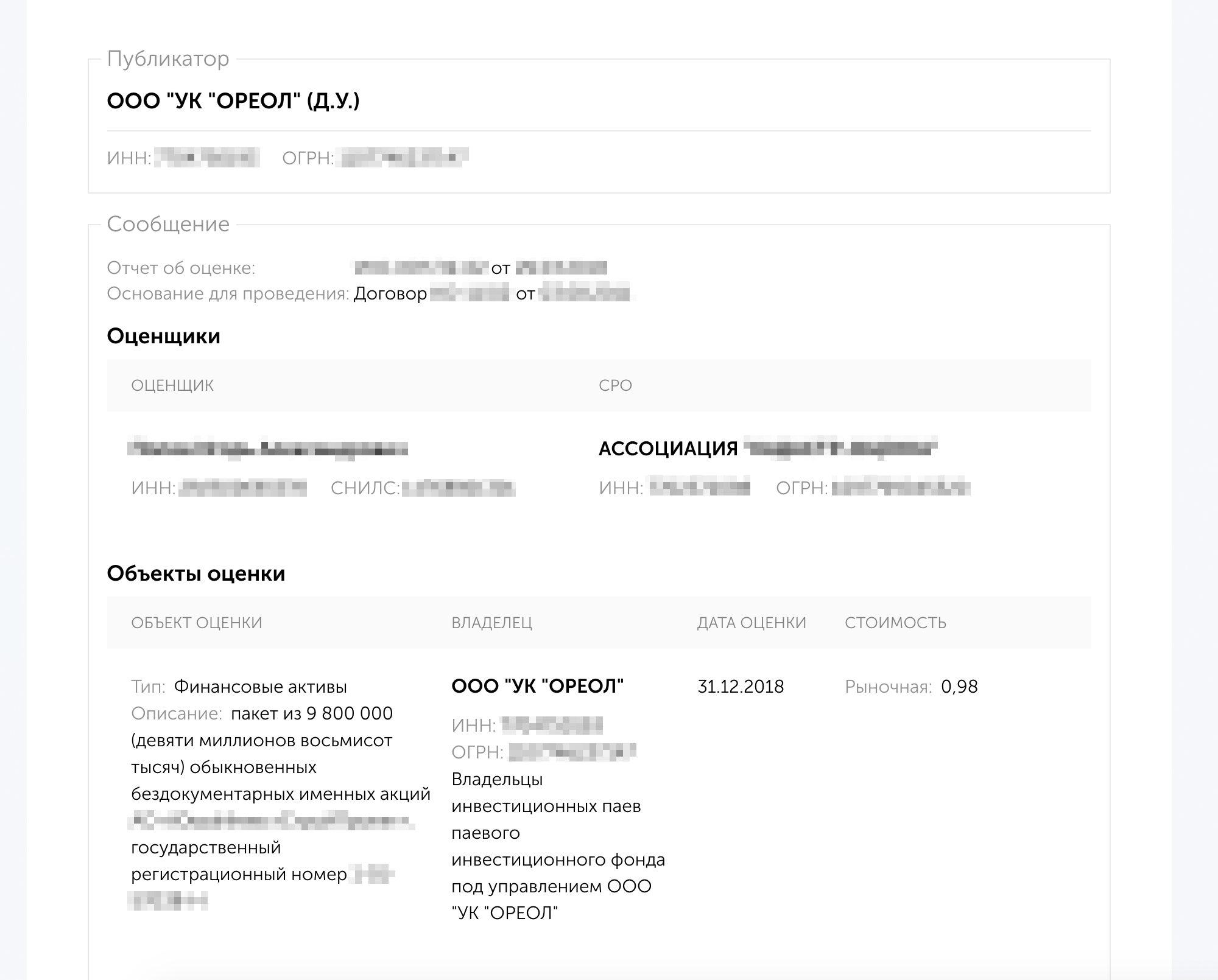

«Федресурс» — еще один источник информации об управляющих компаниях и их ПИФах. УК публикуют там информацию, связанную с оценкой активов под их управлением. Стоимость активов фонда — за исключением денежных средств и торгуемых на бирже инструментов — определяется оценщиком фонда с периодичностью не реже раза в полгода.

В типовых правилах ПИФов обычно указана периодичность не реже раза в год, но для оценки активов фонда отчет оценщика принимается, только если с момента оценки прошло не более шести месяцев.

Сайт Центробанка — следующий этап проверки. На нем доступен полный список всех ПИФов и УК. Списки регулярно обновляются. По ним можно проверить, какими ПИФами управляет УК, у какого СД и регистратора обслуживается.

В списке представлены вообще все ПИФы: действующие, формирующиеся и завершившие свою работу.

Как использовать эту информацию

Все манипуляции, описанные выше, помогают удостовериться в том, что УК действительно имеет право заниматься деятельностью по доверительному управлению активами. Но это только начало. Инвестора прежде всего интересует история деятельности и результаты управления УК. О своих успешных результатах УК заявит сама на своем сайте. Но ведь бывают и не очень успешные проекты.

Например, если УК предлагает вложиться в формирующийся фонд, то можно легко проверить основную информацию через реестр ЦБ из предыдущего раздела: сроки формирования, объем фонда, СД, регистратор. Благодаря этой информации можно понять, насколько успешно УК выводила на рынок свои предыдущие проекты.

Стоит насторожиться, если у УК много формирующихся фондов, но нет ни одного работающего. Это значит, что УК только начинает свою деятельность на рынке коллективных инвестиций. Возможно, там работают профессионалы с многолетним стажем, но, чтобы создать устойчивую систему и наладить схему работы со всеми инстанциями, потребуется время.

В такой ситуации вам, как инвестору, полезно будет обратить внимание на дату, когда УК получила свою лицензию в ЦБ. Если с момента получения лицензии до запуска первых проектов — вывода на рынок первых ПИФов — наблюдается разрыв в несколько лет, стоит задать представителям УК вопрос: «Чем занималась УК все это время?»

Другой случай — когда фондов много, но все они не сформированы или завершили свою деятельность. Возможно, организовать нормальную схему работы у такой УК не получается: проекты не находят инвесторов или не получают финансирования и развития, УК часто меняет приоритеты и стратегии.

Еще бывает, что у УК все ПИФы одного типа. Это значит, что компания специализируется на одном сегменте рынка и с другими видами активов до этого плотно не работала. Это не хорошо и не плохо, но инвестору полезно знать, в каких областях УК — эксперт, а в каких — новичок.

В вышеперечисленных случаях нужно еще раз обдумать свои действия и уровень доверия к УК. Бывают и другие ситуации. Например, УК выполняла свою работу, но уровень доходности не совпал с ожиданиями пайщика. Возможно, инвестор не так понял правила доверительного управления, поэтому появились ложные ожидания. Помните, что УК просто управляет чужим имуществом за вознаграждение, а не гарантирует удвоение капитала за год.

Выбор ПИФов. Смотрим ПДУ

Если вы убедились, что УК действует в рамках правового поля и что у нее богатая успехами история, пора перейти к выбору подходящего ПИФа. Чтобы выбрать ПИФ, нужно прочитать его ПДУ.

Правила доверительного управления (ПДУ) — это основной документ, по которому УК управляют имуществом фонда. Когда инвестор покупает паи фонда, он становится пайщиком. Это значит, что он соглашается с условиями инвестирования, прописанными в ПДУ. Подписывать ПДУ или какой-либо иной договор с УК не нужно. По сути, ПДУ — это договор-оферта. Пайщик не может их изменить. Он либо присоединяется к договору, приобретая паи фонда, либо нет.

УК может вносить изменения в ПДУ, но далеко не все пункты она может изменять в одностороннем порядке. Для внесения изменений, касающихся важных условий инвестирования, потребуется одобрение общего собрания пайщиков. И если на таком собрании одобряются изменения, у вас появится право погасить свои паи — если вдруг новые условия вас не устраивают.

Не думайте, что УК будет вносить изменения по три раза в месяц: ей это невыгодно. Необходимо соблюсти кучу формальностей, а еще все изменения в ПДУ обязательно нужно регистрировать в ЦБ. Государственная пошлина за регистрацию изменений в ПДУ согласно пункту 2.4 письма Банка России с 01.01.2015 составляет 16 000 рублей — и эти деньги УК платит из своего кармана. Поэтому обычно изменения копятся некоторое время, а потом вносятся все сразу.

Но читать ПДУ перед покупкой паев в любом случае нужно. Обычно в этом документе около 40 страниц, но читать стоит внимательно: от этого может зависеть сохранность ваших инвестиций. Ехать в офис для этого необязательно: если фонд неквальный, то ПДУ со всеми изменениями можно найти на сайте УК. Для квальных фондов существует законодательство о типовых ПДУ. Изучив типовые правила, вы будете подготовлены и сможете быстро разобраться в предлагаемых условиях инвестирования.

Пройдемся по всем разделам ПДУ.

Общие положения

ПИФы бывают четырех типов: открытые, интервальные, закрытые и биржевые — последние торгуются на бирже, говорить о них в статье мы не будем. Погасить паи открытого фонда можно в любой рабочий день, интервального — в определенные даты, закрытого — при определенных обстоятельствах. Если с открытыми и интервальными фондами все понятно, то о приобретении закрытых стоит лишний раз подумать: проще продать такие паи кому-нибудь, чем погасить, но покупателя придется искать самостоятельно. Тип фонда прописывается в самом начале ПДУ.

Также здесь указана вся основная информация об УК, специализированном депозитарии (СД), регистраторе, оценщике и аудиторе фонда.

Специализированный депозитарий проводит экспертизу сделок и платежей фонда и, если все в рамках законодательства, выдает УК согласие на распоряжение имуществом ПИФа. Без этого согласия УК не может совершать юридически значимых действий с имуществом фонда. Это механизм соблюдения и защиты интересов пайщиков, поэтому стоит обратить на СД пристальное внимание и попытаться найти о нем как можно больше информации.

Если есть такая возможность, можно приехать в офис СД лично. Адекватный депозитарий поймет опасения инвестора, покажет свои лицензии и подтвердит, что интересующая УК является их клиентом. Для пайщика лучше, если СД и УК ничем не связаны. Проверьте, что УК и СД находятся по разным адресам, а не сидят в соседних комнатах. Так больше шансов, что активами будут распоряжаться в рамках правового поля и с соблюдением законодательства.

Также можно посмотреть рейтинги специальных депозитариев, которые периодически выкладывают крупные участники рынка и саморегулируемые организации. Например, СРО ПАРТАД — Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев — публикует рейтинги депозитариев, специализированных депозитариев и регистраторов. Если заинтересовавшая вас УК обслуживается в одном из перечисленных в рейтинге СД, можно быть спокойным: на сегодняшний день это самые надежные организации.

Еще один существенный нюанс — смена УК. Если по каким-либо причинам до этого дойдет, например у УК отнимут лицензию или она перестанет добросовестно исполнять свои обязанности и пайщики сами захотят сменить УК, то проводить и контролировать все мероприятия будет СД. А еще СД будет участвовать в процессе передачи документов новой УК. Чем внимательнее и тщательнее СД будет контролировать этот процесс, тем меньше у новой УК будет проблем и вопросов в дальнейшем и тем быстрее она сможет распоряжаться активами в интересах пайщиков.

Регистратор ведет реестр пайщиков. Любые сделки с паями фонда проходят через регистратора. Часто регистратор и СД — это одна и та же организация. Но не всегда.

Аудитор проверяет отчетность ПИФа и правоустанавливающие документы. Это независимое лицо, аудитор не действует в чьих-либо интересах. Он проверяет и выдает заключение: документы в порядке, числам можно верить.

Оценщик оценивает имущество — как уже находящееся в фонде, так и планируемое к покупке. Мнение оценщика напрямую влияет на стоимость пая, а значит, и на доходность инвестиций.

Всем вышеперечисленным организациям вознаграждение за их услуги выплачивает УК — то есть выступает заказчиком услуг. Терять клиентов никто не хочет, поэтому всегда существует риск, что исполнитель готов отклоняться от норм закона по просьбе заказчика. Чтобы снять часть рисков, перед покупкой паев поищите информацию об этих организациях. Известные СД, аудиторы и оценщики дорожат своей репутацией и не будут рисковать лицензиями даже ради самых крупных клиентов. Потерять лицензию — значит потерять бизнес.

Еще в первом разделе прописан тип фонда, категория фонда, предназначены ли паи для квалифицированных инвесторов, объем фонда в рублях и дата закрытия фонда.

Инвестиционная декларация

В этом разделе прописано, во что УК будет вкладывать активы фонда и в каких пропорциях. Фактически это инвестиционная стратегия, структура портфеля.

Пайщику очень полезно знать, что может быть приобретено за счет его средств. Понимая состав будущего портфеля, пайщик сможет заранее оценить риски и сделать для себя выводы: готов он к такой стратегии или нет. Зафиксировав структуру активов в ПДУ, УК будет обязана ее придерживаться.

Если ПИФ создается персонально под инвестора и еще не зарегистрирован в ЦБ, можно попросить УК вычеркнуть, дописать или изменить пункты инвестиционной декларации. Например, перечислить, в каких регионах России или других стран может быть приобретена недвижимость.

Обязанности УК

Обычно в обязанностях УК прописаны стандартные фразы из типовых ПДУ: что она должна действовать добросовестно и в интересах пайщиков. Но все же лучше внимательно перечитать этот раздел для более глубокого понимания деятельности УК. Там могут быть расписаны полезные нюансы, такие как страхование имущества фонда.

Если вы стали пайщиком ПИФа, УК сама будет брать свое вознаграждение из средств фонда, то есть за счет вашего имущества. Возможно, вам захочется разобраться, за что УК берет вознаграждение и что обещает делать за эти деньги.

Права пайщиков

Права, которые удостоверяет пай, перечислены в разделе с правами пайщиков. Раздел стандартный, права примерно одинаковые во всех фондах:

- Доля в праве на общую собственность имущества ПИФа.

- Право требовать от УК разумного и надлежащего управления имуществом фонда.

- Право на участие в общем собрании пайщиков.

- Право требовать от УК погашения стоимости пая в случаях, предусмотренных 156-ФЗ, — при смене УК.

- Право на получение денежной компенсации при погашении паев.

Дополнительным пунктом могут быть предусмотрены выплаты дохода по паям — но здесь много нюансов, о которых консультанты и менеджеры могут умолчать, пообещав регулярно выплачивать доход и сославшись на ПДУ. Конкретно этот пункт о выплате промежуточного дохода не имеет типовых форм или законодательных ограничений. УК ничем не ограничена и может придумать любой механизм, а может вообще прописать, что промежуточный доход по паям не выплачивается: это законно.

Например, в ПДУ может быть одно из следующих условий выплаты промежуточного дохода:

- на конец месяца на расчетных счетах фонда больше миллиарда рублей;

- доходы от аренды за квартал за вычетом расходов на налоги и вознаграждения превысили расходы на ремонт и содержание имущества фонда;

- стоимость чистых активов ПИФа выросла более чем на 10% за полгода.

Во всех вышеперечисленных случаях выплата промежуточного дохода формально предусмотрена — при покупке паев УК или ответственная за привлечение клиентов компания будет акцентировать внимание именно на этом факте. Но на деле во всех случаях выплата зависит от разных обстоятельств. Нет гарантий, что эти обстоятельства совпадут и инвестор получит промежуточный доход.

Погашение паев

Получить доход в ПИФах можно двумя способами: от продажи — купил за 1000 ₽, продал за 1100 ₽ — и от погашения. Если УК приобретает ценные бумаги, которые кажутся вам рискованными, прикупила биткоинов или перевела все деньги в доллары, а вы твердо уверены, что курс будет падать, стоит подумать о продаже или погашении паев. С продажей все понятно: если паи неквальные, их можно продать кому угодно, когда угодно и за сколько угодно.

При погашении процедура выглядит так: УК «забирает» у инвестора паи и переводит деньги за них на его расчетный счет. В ПДУ прописаны события, при которых происходит погашение паев, сроки приема заявок на погашение и сама процедура погашения.

В открытых фондах подать заявку на погашение можно в любой рабочий день. В интервальных фондах — в определенные даты, интервалы. В закрытых — при закрытии, расформировании фонда, при смене УК и при внесении изменений в инвестиционную декларацию фонда и в размер вознаграждений. Таким образом законодательство защищает интересы пайщиков: если инвестор приобрел паи на одних условиях, а спустя некоторое время условия инвестирования поменялись, то ему предоставляется право продать свои паи, а УК обязана эти паи у него выкупить.

Вообще, закрытые фонды — это долгосрочный инструмент. Поэтому погашение паев в закрытых фондах предусмотрено в конце срока действия ПДУ. К этому моменту все имущество фонда подлежит продаже, а деньги должны будут поступить пайщикам при погашении их паев. Но ждать этого срока придется от 3 до 15 лет. Учитывая это, УК может оставить за собой возможность погашения паев.

Вот как это работает: когда пайщик хочет вернуть деньги, но не может найти покупателя на свои паи, он обращается к УК с просьбой о погашении. УК в закрытых ПИФах не обязана погашать паи до момента расформирования фонда, но может пойти навстречу пайщику, издать приказ о погашении паев и принять от пайщика заявку. Все это не в интересах УК, поскольку общая стоимость активов фонда уменьшится. Такая ситуация возможна, если пайщик — единоличный владелец всех паев фонда захотел вывести часть денег из ПИФа, но закрывать ПИФ целиком не хочет. Для пайщика это возможность получить часть денег, а для УК — не закрывать фонд, продолжить работать, пусть и с меньшими объемами.

Пайщику знать процедуру погашения не обязательно, но желательно: чтобы понимать, в течение какого времени ожидать поступления денег на счет. Также нужно понимать, что паи погасят по стоимости, которая была рассчитана на последний день приема заявок на погашение паев.

Еще при погашении паев бывают скидки и надбавки. Это редкий момент, но иногда встречается. Смысл здесь обратный: скидка при погашении паев означает, что пайщик получит меньше денег, а надбавка — больше. Таким образом УК стимулирует пайщика держать паи дольше, а не спекулировать ими.

Расходы и вознаграждения

Этот раздел тоже важен, потому что позволяет понять предельные расходы УК. Здесь зафиксировано, сколько будет брать за свои услуги УК, сколько максимально она будет платить СД, регистратору, оценщику и аудитору. Прописаны статьи расходов, на которые УК имеет право тратить средства ПИФа. Если УК захочет потратить деньги на что-либо, что не прописано в данном разделе, СД не пропустит платеж.

Если фонд неквальный и относится к категории недвижимости, допускаются прочие расходы: не более 1% в год от стоимости чистых активов ПИФа. Во всех остальных фондах — не более 0,1% в год. Эти лимиты нужны для нестандартных операций и изменений в законодательстве. Иногда фонду нужно оплатить не предусмотренные в ПДУ комиссии и услуги или, например, доказать платежеспособность при участии в тендерах и госконтрактах.

Опытные УК всегда прописывают этот пункт. И он вовсе не означает, что УК всеми силами постарается вывести средства в пределах указанных процентов из фонда: СД отслеживает целесообразность и экономическую обоснованность сделок.

В самом конце раздела указаны годовые лимиты расходов в процентном соотношении от стоимости активов. Если УК потратит больше, чем предусмотрено в этом разделе, она обязана будет вернуть в фонд собственные деньги. Это создает гарантию для пайщика, что УК не будет оплачивать расходы сверх установленных лимитов за счет фонда. Поменять любое из чисел в этом разделе по собственному желанию УК не сможет. Для этого понадобится провести голосование общего собрания пайщиков.

Читаем отчетность ПИФа

УК от имени ПИФов сдают очень много отчетности — и с каждым годом ее становится только больше. Но потенциальному инвестору, если он хочет разобраться, как идут дела у фонда, нужно научиться ориентироваться только в одном отчете.

Если вы впервые решили инвестировать в ПИФ, то вам будут доступны только паи неквальных фондов. УК обязана ежемесячно публиковать отчетность таких фондов у себя на сайте, чтобы инвесторы могли контролировать, что происходит с их инвестициями.

Я рекомендую зайти на сайт УК и лично проверить информацию о ПИФе. Отчетности можно верить, потому что ее подписывает СД совместно с УК, то есть организации несут солидарную ответственность перед пайщиками и перед ЦБ РФ.

Менять результаты предыдущих периодов и пересчитывать стоимость пая УК не может, иначе рискует нарваться на штрафы от ЦБ и даже лишиться лицензии.

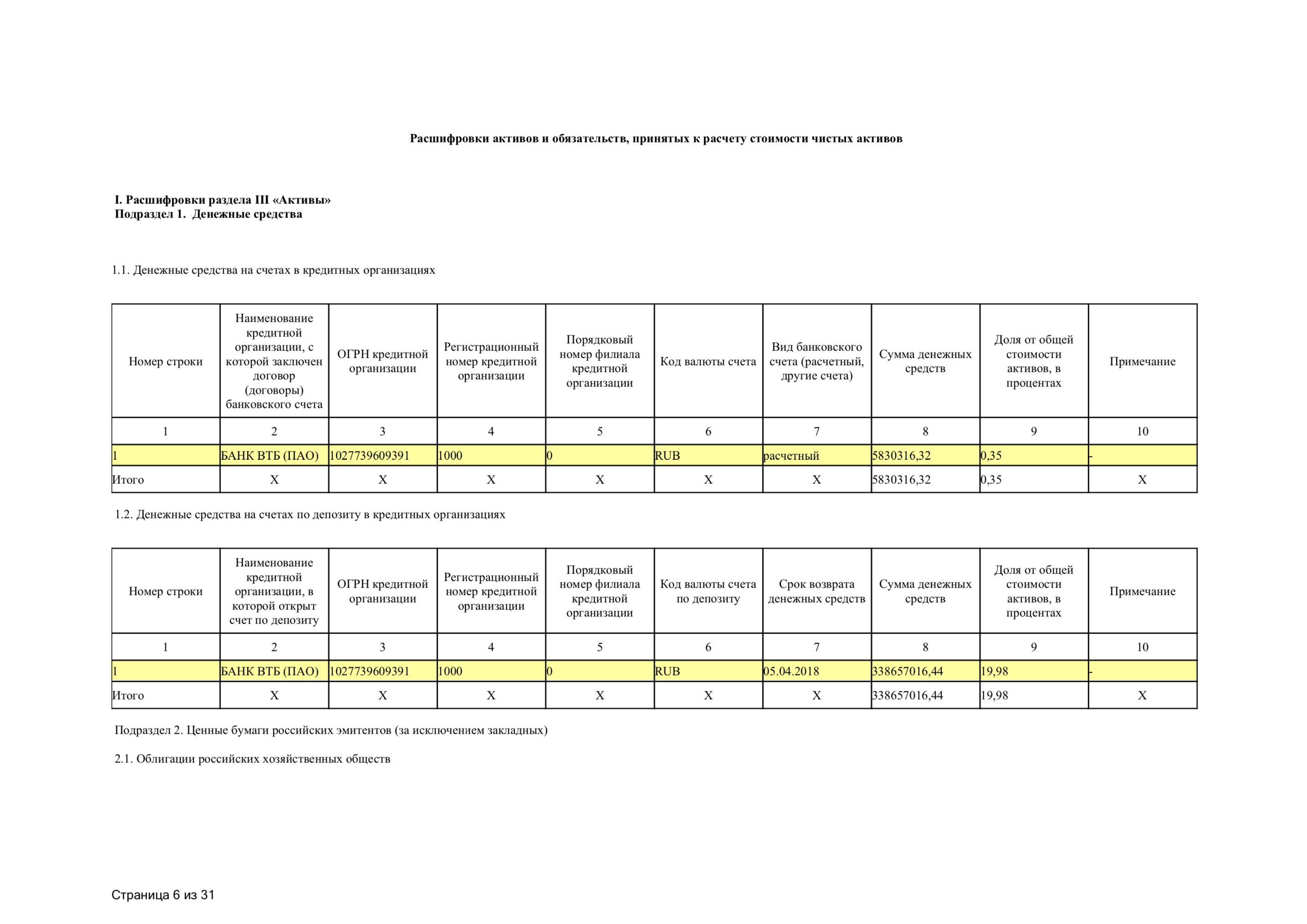

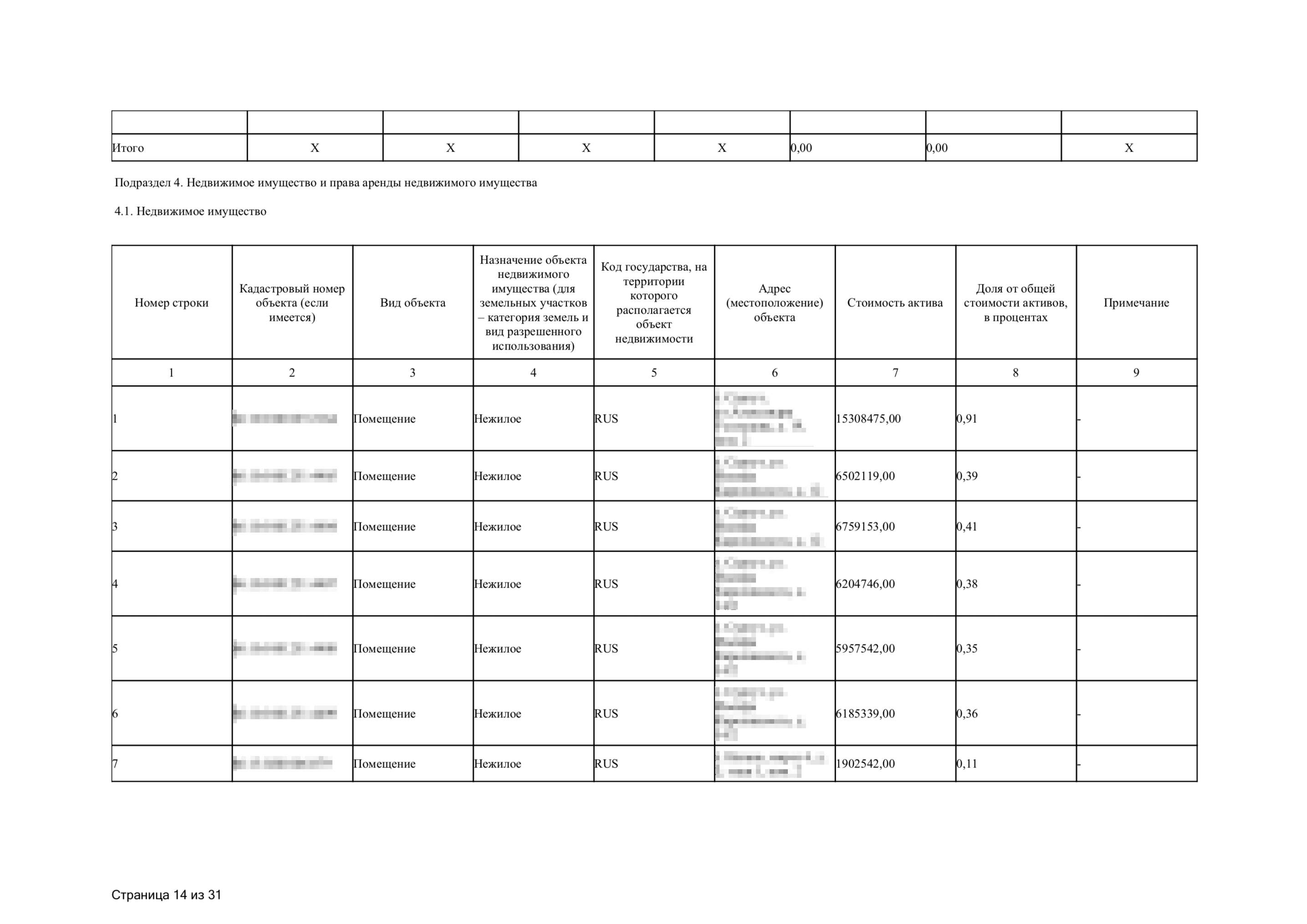

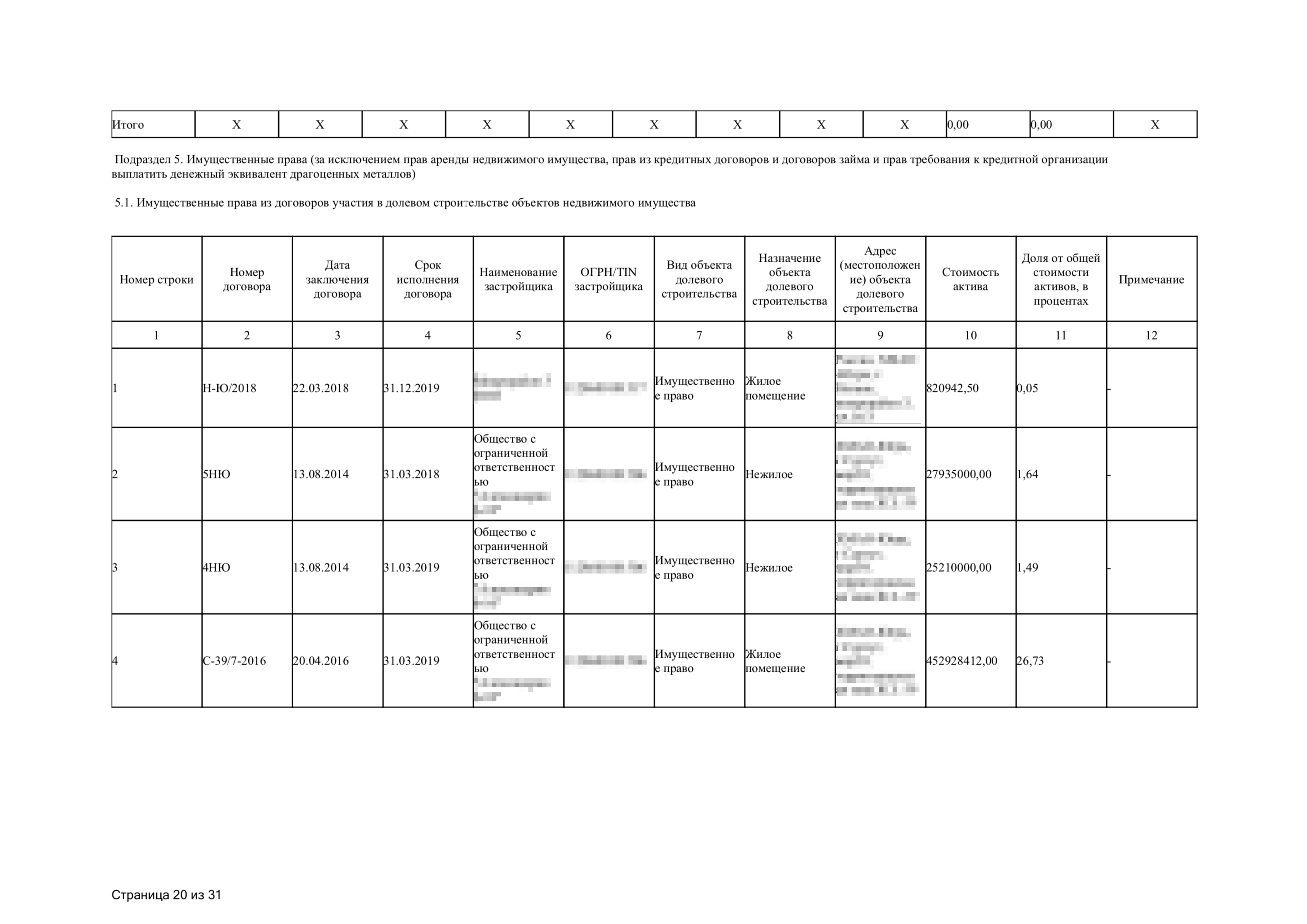

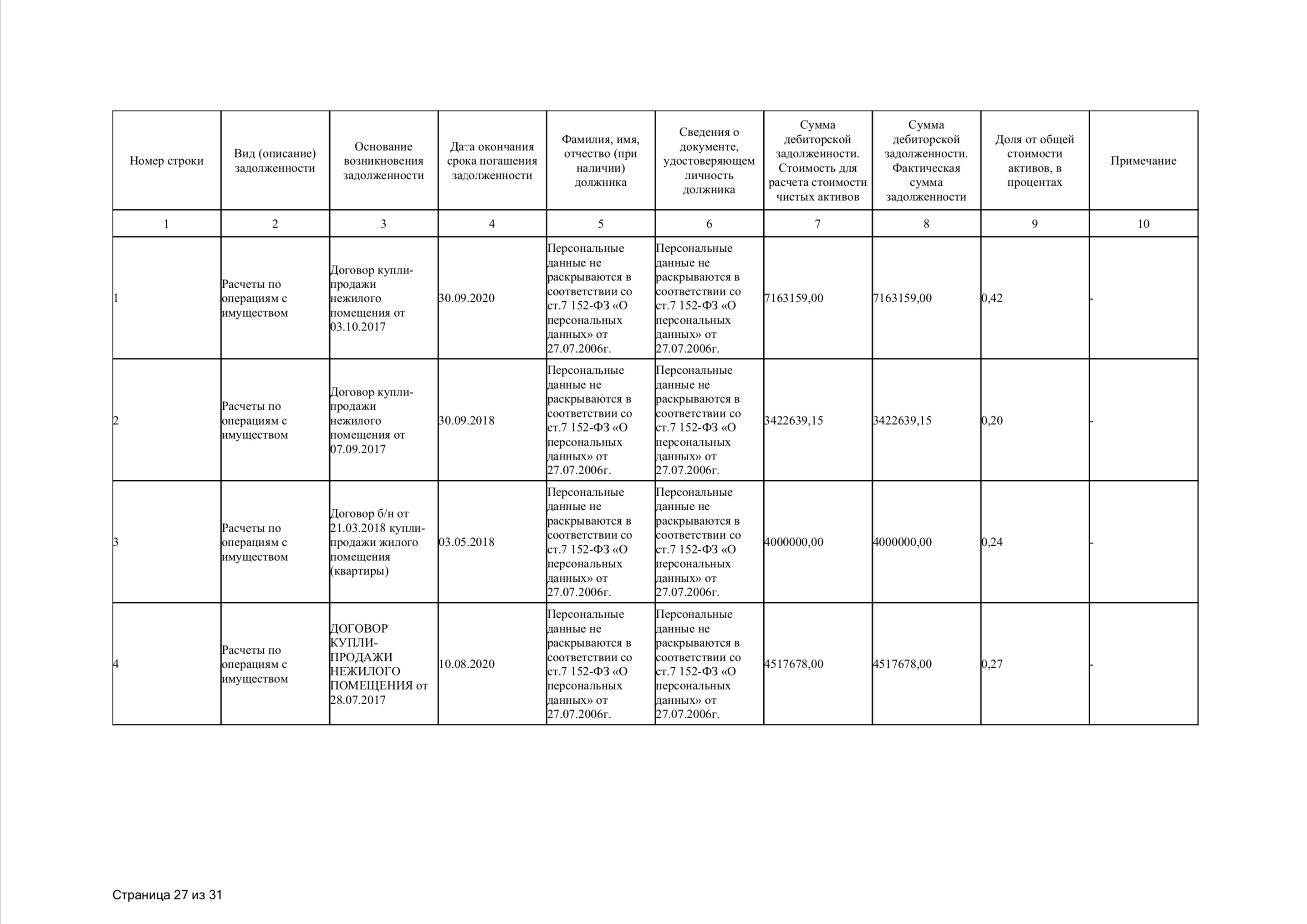

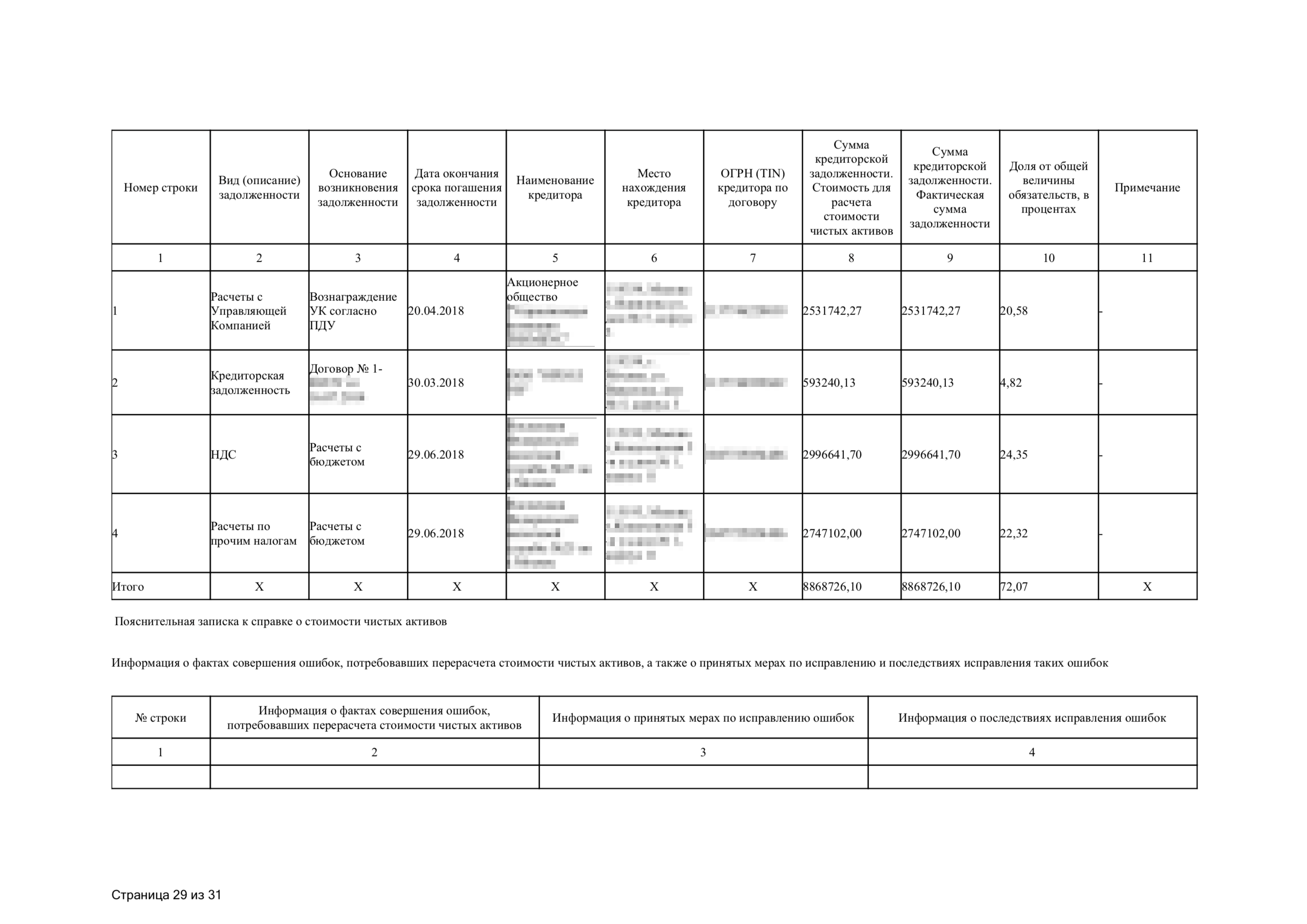

Главный документ в отчетности ПИФа — это справка о стоимости чистых активов (СЧА). В открытых фондах она составляется на каждый рабочий день, а в закрытых и интервальных — на последний рабочий день месяца.

В справке СЧА есть вся информация об имуществе фонда. Она состоит из кучи таблиц, на первый взгляд выглядит громоздко и непонятно. Нужно разобраться в ней один раз — дальше вы сможете читать ее без всяких трудностей. Форма справки унифицирована и состоит из табличной части и подробной расшифровки.

Если пайщик понимает, какие активы входят в ПИФ, и видит изменение их стоимости, он может оценить свои риски. Если фонд набит недвижимостью, а общий уровень цен на недвижимость снижается, то паи будут падать в цене. Надо либо их быстро продавать, либо, если нет других вариантов, быть морально готовым к снижению и ждать нормализации ситуации. Если фонд держит на балансе валюту и курс идет вниз — та же история.

По отчету пайщик может предугадать, вырастут его паи или упадут в ближайшей перспективе. Если пайщик уверен, что стоимость скоро упадет, значит, пора продавать паи. Если уверен, что вырастет, — например если фонд ведет строительство объекта недвижимости, а государство решило провести рядом с ним автомагистраль, построить ж/д станцию или метро, — можно прикупить еще паев.

Запомнить

- Инвестиции — это всегда риск. Чтобы снизить этот риск, нужно грамотно выбирать УК, которой не страшно доверить собственные сбережения.

- Внимательно читайте ПДУ. Это основной документ, которым руководствуется УК при управлении средствами инвесторов.

- Ищите информацию об управляющей компании не только на ее сайте, но и на других ресурсах: «Интерфаксе», «Федресурсе», сайте ЦБ.

- СД и регистратор работают на стороне УК: она платит им за услуги. Но это не значит, что они могут игнорировать закон и подстраиваться под УК. Чем крупнее СД и чем лучше вы с ним познакомитесь, тем меньше поводов для переживаний.

- Научитесь читать справку СЧА ПИФов. Это позволит понимать, чем наполнены фонды, анализировать доходность и риски.