Три года назад я открыл ИИС, вкладывал в него свои деньги, а потом вложил еще и кредитные.

Юрий Луняков

частный инвестор

ИИС — это специальный брокерский счет с налоговыми льготами от государства. Мы уже много о нем писали. Если вы еще не читали наши статьи про ИИС, пройдемте:

В этой статье я расскажу про свой опыт: куда я вкладывал, сколько зарабатывал и какие ошибки допустил.

Не пытайтесь повторить это дома

Инвестиции — это сложно, и, вообще, раз на раз не приходится. Гарантировать доходность при торговле на бирже не может никто: ни мы, ни управляющие компании, ни сама биржа. Даже если повторить все действия из статьи шаг за шагом, нельзя ожидать такой же доходности.

Не воспринимайте информацию из статьи как беспроигрышную стратегию заработка: это личный опыт, который можно оценить и использовать или не использовать в своей стратегии. Рассчитывать в инвестициях можно только на себя.

Один мальчик воспользовался этой стратегией и умер.

Если у вас есть интересный опыт ведения ИИС, инвестирования кредитных денег или вообще чего-либо по инвестициям, поделитесь с нами: journal@tinkoff.ru.

Открытие ИИС

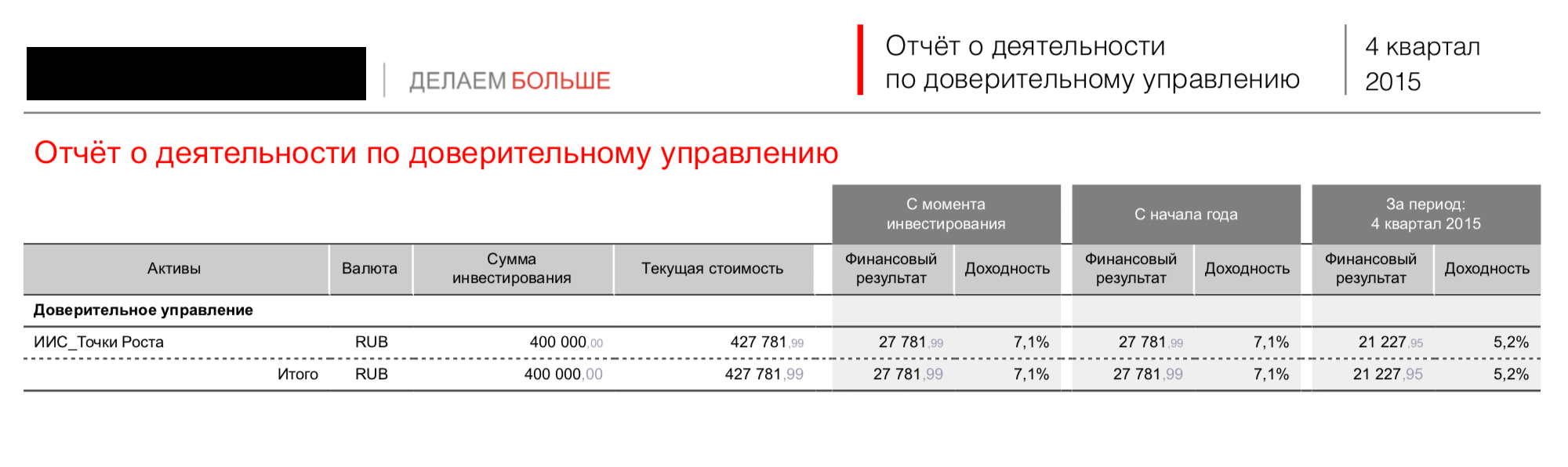

В апреле 2015 года я открыл ИИС и внес на него 400 тысяч рублей из своих накоплений. Опыта инвестиций у меня не было, поэтому я открывал ИИС через управляющую компанию — она занимается доверительным управлением: предлагает на выбор несколько стратегий, а потом покупает за меня ценные бумаги.

Я выбрал агрессивную стратегию с планируемой доходностью около 20% годовых. Риски агрессивной стратегии компенсировались возможностью поместить часть средств на депозит. В моем случае 400 тысяч рублей разбили на две части: половина пошла на инвестиции, а половина на депозит — 150 тысяч под 11,25% и 50 тысяч под 9,75% годовых, каждый депозит на три года. Возможность поместить средства ИИС на депозит была только в 2015 году, теперь ее нет.

Результат первого года. Такая стратегия вместо 20% дала 7,1% годовых без учета налогового вычета. Плюс 52 000 рублей вычета, который я получил в 2016 году и реинвестировал.

Изменение инвестиционной стратегии

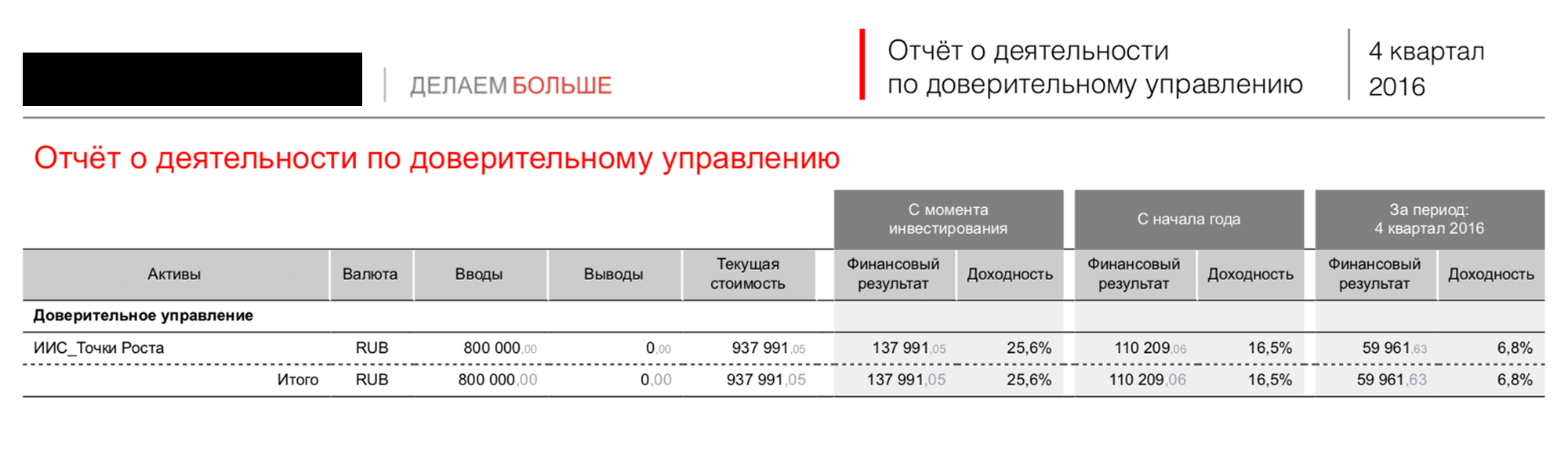

В июне 2016 года я получил 13% налогового вычета за первый год и снова внес 400 тысяч рублей на брокерский счет. Доля депозитов в портфеле из-за дополнительных средств упала в два раза.

Управляющая компания поменяла инвестиционную стратегию — и менеджера тоже. Акции Сбербанка, «Новатэка», «Лукойла» и «Сургутнефтегаза» продали, а вместо них купили акции ВТБ, НЛМК и «Роснефти».

Результат второго года. Доходность от акций в 2016 году более чем в два раза превысила доходность 2015 года: 16,5% годовых плюс еще 52 000 налогового вычета, который я получил в 2017 году. В конце 2016 года на счете 937 991 рубль.

Вложил кредитные деньги

В 2017 году мне уже не хватало собственных средств для инвестиций и я решил экспериментировать: вложил кредитные деньги. Я брал большой кредит на пять лет для инвестиций в недвижимость и решил выделить из него 100 000 рублей для вложения в ИИС.

Кредит был под 16% годовых. Можно было найти кредит и под меньший процент, но мне было важно взять кредит на большой срок и иметь возможность отказаться от навязанного страхования без финансовых потерь и повышения ставки. Для удобства расчетов я считаю деньги, потраченные на ИИС, отдельным кредитом: 100 тысяч на пять лет под 16% годовых.

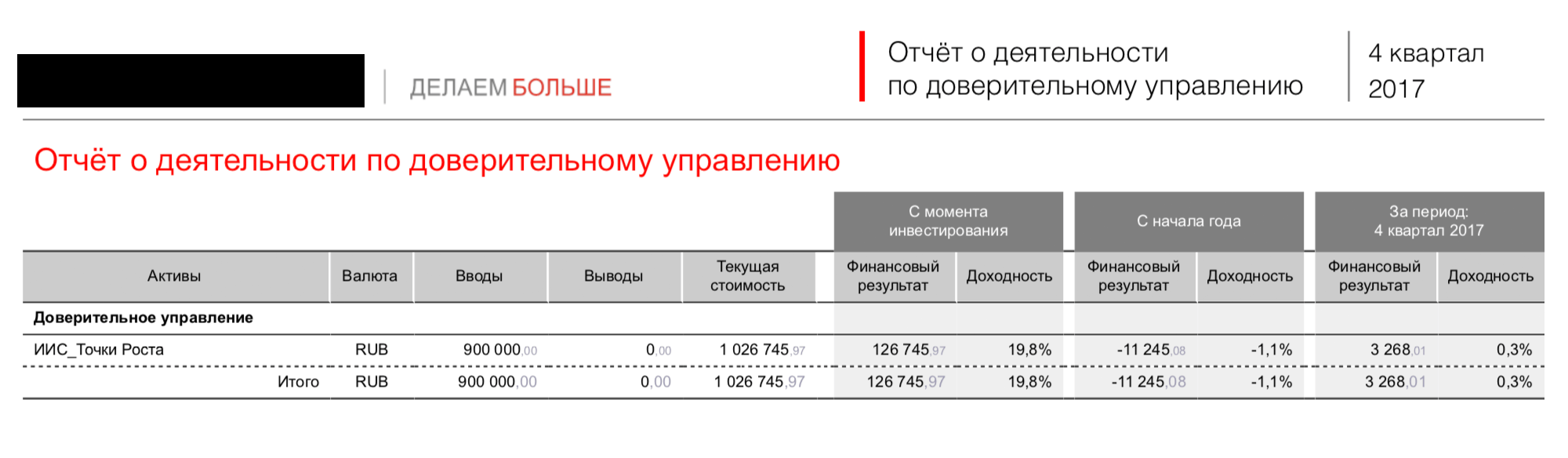

Инвестиционная стратегия УК в 2017 году не изменилась, структура активов осталась прежней.

Результат третьего года. Эта стратегия по итогам 2017 года привела к отрицательной доходности, то есть к убытку. За 2017 год я получил 13 тысяч рублей вычета — по идее, это покрывает убыток от инвестиций. Но, если учесть, сколько процентов мне предстояло выплатить за взятый кредит, отбить использование кредитных средств не получилось. Доля депозитов выросла, потому что стоимость акций по итогам года просела:

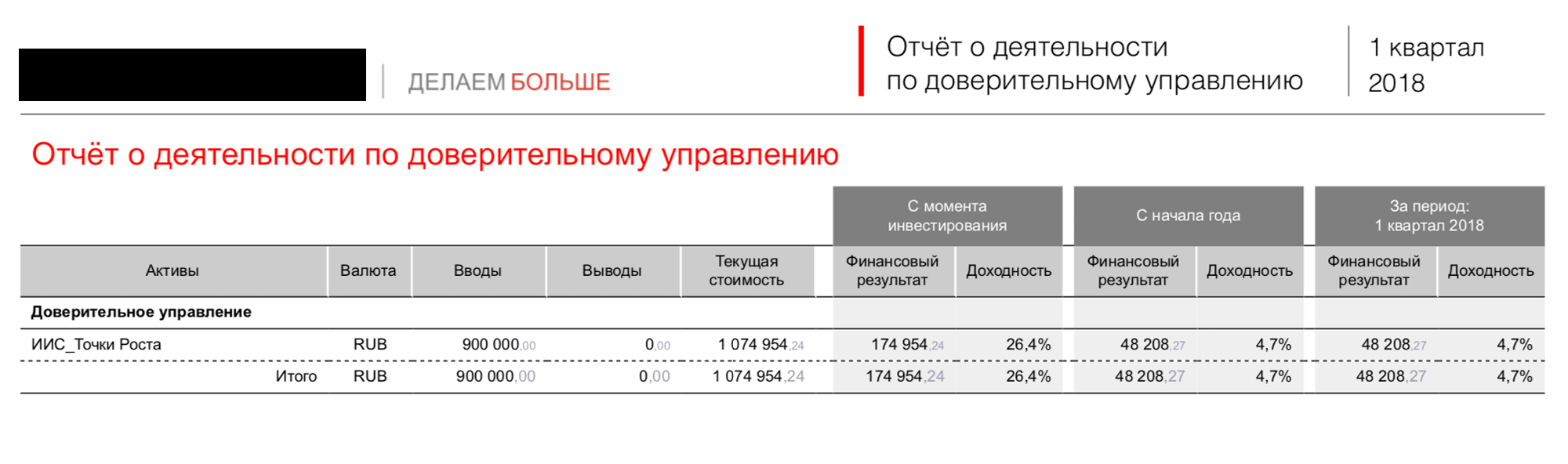

Последние месяцы инвестирования

Закрыть ИИС и вывести деньги без потери налоговых льгот можно не меньше чем через три года — для меня это был апрель 2018 года. Поэтому в начале года мои деньги еще лежали на счете и ими распоряжалась управляющая компания.

За первый квартал 2018 года эта стратегия показала доходность 4,7%.

Результаты

Всего за три года инвестирования я вложил 900 тысяч рублей, из них 100 тысяч кредитных средств со ставкой 16% годовых. На руки я получил 1 276 220 рублей после уплаты налогов и вознаграждения управляющей компании: 1 159 220 рублей на счете и еще 117 тысяч налогового вычета.

В июне 2018 года я досрочно погасил кредит — итоговая переплата по нему составила 7700 рублей.

Получилось 368 520 рублей прибыли — 41% за три года. Если сравнить мои инвестиции и вклад в банке с ежемесячной капитализацией, для такого же результата мне нужен был бы вклад с доходностью около 15% годовых.

Мой заработок на ИИС — 368 520 ₽

| Вложил в ИИС | 900 000 ₽ |

| Вывел с ИИС | 1 159 220 ₽ |

| Получил налоговый вычет | 117 000 ₽ |

| Выплатил проценты по кредиту | 7700 ₽ |

Мой заработок на ИИС — 368 520 ₽

| Вложил в ИИС | 900 000 ₽ |

| Вывел с ИИС | 1 159 220 ₽ |

| Получил налоговый вычет | 117 000 ₽ |

| Выплатил проценты по кредиту | 7700 ₽ |

Стоит ли брать кредит на ИИС

Мой эксперимент с кредитом оправдался бы, если бы я выбрал менее рискованную стратегию инвестирования и как минимум не потерял деньги на инвестициях. Поясню свои расчеты.

Я вложил 100 тысяч кредитных денег и получил с них 13 тысяч налогового вычета.

За кредит я переплатил 7700 рублей процентов.

По результатам года я потерял на инвестициях еще 11 тысяч рублей.

Если бы мои инвестиции за 2017 год сработали в ноль, я заработал бы 5300 рублей. Если бы доходность ИИС была положительной — заработал бы еще больше.

В целом в этой ситуации можно согласиться со словами моего менеджера в управляющей компании:

С нашими процентными ставками по кредитам инвестировать заемные средства очень рискованно

Конечно, всегда лучше использовать собственные средства, иначе заметную долю прибыли съедят проценты по кредиту. Но если взять кредит под минимальную процентную ставку, инвестировать в низкорисковые ОФЗ под 7—8% годовых и получать по ИИС вычет типа А, то итоговая доходность может перекрыть проценты по кредиту. Но все равно есть риск, что проценты съедят всю прибыль или что итоговая выгода не будет стоить потраченного времени.