Купить квартиру в ипотеку и сдавать ее — это рабочая схема?

Вячеслав

спросил в Сообществе

Я давно интересуюсь инвестициями, но дальше вложений в акции российских и зарубежных компаний не продвинулся.

В последнее время все чаще и чаще приходят мысли об открытии собственного бизнеса с минимальным бюджетом, но, к сожалению, не могу найти идею, которой действительно загорелся бы и захотел реализовать. Может, к бизнесу я пока не пришел, но у меня возникла другая идея, ваше мнение о которой хотел бы узнать.

Идея связана с покупкой квартиры в ипотеку в Москве или МО и сдачей ее в аренду. Таким образом, через определенное количество лет можно получить квартиру в собственность, однако все платежи будут вноситься не мною.

По сути, как мне кажется, схема довольно рабочая. Остается выбрать квартиру в правильной локации — скорее всего, это должно быть вторичное жилье, чтобы не терять время и средства на ремонт, — найти деньги на первый взнос, около 1—1,5 млн рублей, и надежных арендаторов.

Прошу вашего совета, рабочая данная схема или нет. И если вдруг есть подобные примеры, пожалуйста, напишите о них.

Вячеслав

Вячеслав, сдача квартиры — это бизнес на все времена. Правда, не факт, что осень 2022 года — подходящее время, чтобы зайти на рынок аренды. Спрос на аренду снизился, а квартиры за последние пару лет заметно подорожали.

И по моему мнению, это именно бизнес, а не пассивный доход, как иногда считают. Сдача квартиры зачастую требует существенных временных затрат на ее приведение в товарный вид, поиск подходящих арендаторов и текущее обслуживание бытовых неисправностей. Конечно, какую-то работу можно переложить на посредников, но это будет съедать часть дохода.

За последние полтора года средняя цена квадратного метра в рублях сильно выросла — это тоже внесет свою лепту в расчет, который будет приведен ниже. Ведь чем выше затраты на покупку, тем ниже доходность от сдачи в аренду при прочих равных.

Начну с оценки спроса на аренду в 2022 году, а потом проведу расчеты для Перми и Москвы. Еще покажу, на что вам надо будет обратить внимание в ваших расчетах, прежде чем вы решите заняться этой схемой.

Спрос на аренду в 2022 году

В 2022 году спрос на аренду квартир резко колебался и падал в конце февраля 2022 года из-за ухода части компаний из России, когда стало меньше рабочих мест в крупных городах. С января по середину мая предложение найма жилья массового сегмента увеличилось на 79,2%, а в середине мая оно превышало спрос в 5 раз.

К августу спрос немного подрос из-за повышения цен на квартиры. Стоимость квадратного метра в рублях начала расти, а вместе с ней и спрос на аренду. Дополнительно осенью сработал фактор сезонности: арендаторы приезжают из регионов для учебы или работы.

Однако уже в конце сентября спрос на аренду снова обрушился из-за объявления частичной мобилизации в России. Количество квартир, предлагаемых к аренде на агрегаторах, увеличилось, а Россию покинули около 700 000 граждан, что тоже сказывается на рынке аренды.

Хотя существует фактор сезонности, а также форс-мажорные причины, по которым может случиться резкий спад интереса к рынку аренды, всегда есть способ сдать конкретно вашу квартиру, чтобы она не пустовала, если она находится в крупном городе. Такой способ не нравится собственникам, но он существует: это снижение цены аренды.

Конечно, это снижает уровень дохода, который можно получать от квартиры. Поэтому в статье я приведу конкретные расчеты с числами, а дальше уже каждый сам решит, насколько это хороший вариант.

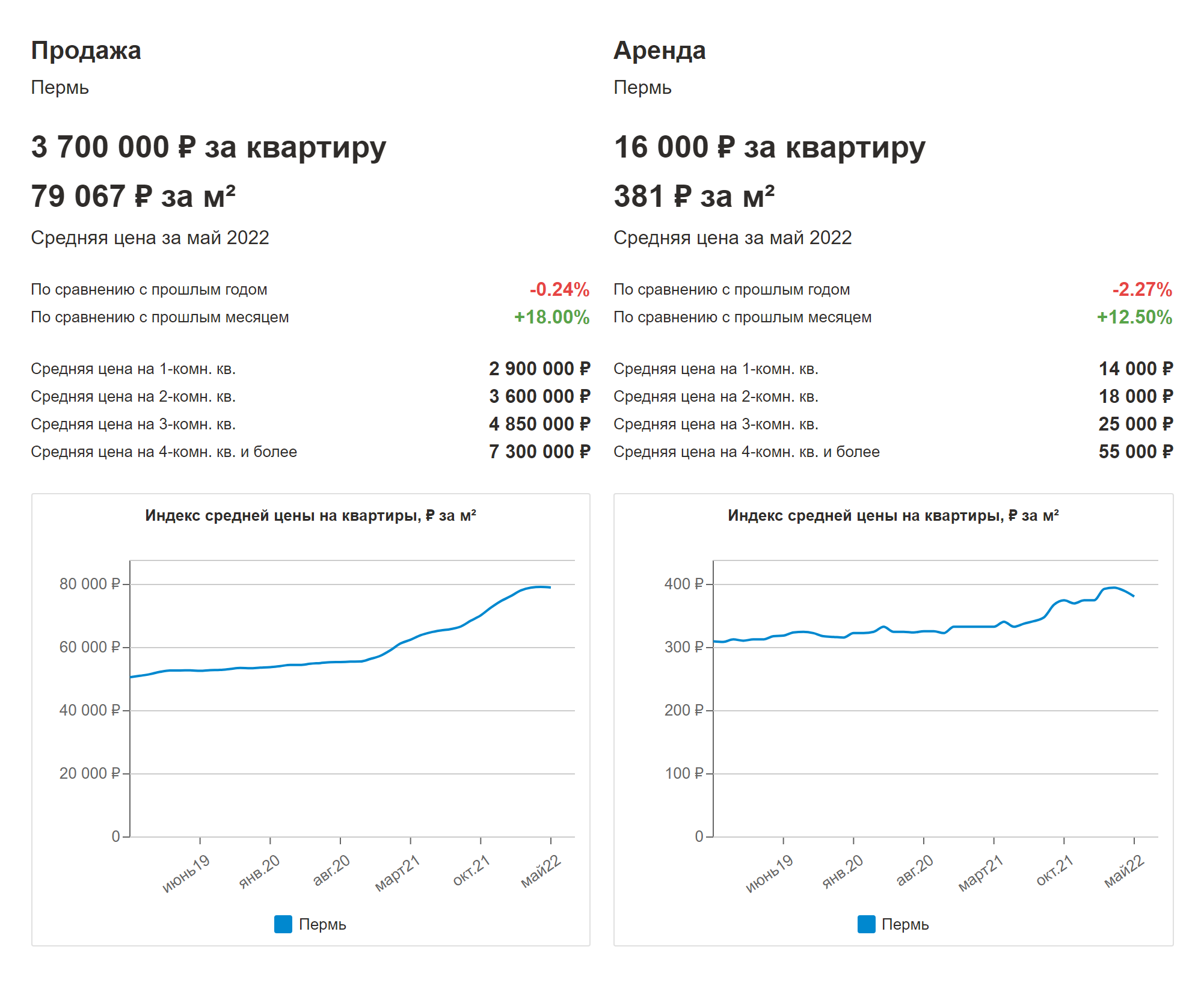

Расчет экономической целесообразности для Перми

Поскольку я живу в Перми, сначала сделаю расчет экономической целесообразности для этого города. Документ с расчетами я подготовил в гугл-таблице — вы можете сделать копию для своих расчетов.

Цена жилья и доход от сдачи. В мае средняя цена однокомнатных квартир в Перми была 2 900 000 ₽, а двухкомнатных — 3 600 000 ₽. Я специально взял усредненные цены без выбора конкретного района, чтобы не погрязнуть в деталях.

По данным Restate, с мая по октябрь квартиры на вторичном рынке подорожали где-то на 5%. Но обычно есть возможность поторговаться, поэтому буду исходить из того, что двухкомнатная квартира обойдется в 3 600 000 ₽. Кроме того, на логику расчетов это не повлияет.

Поскольку мы говорим про вторичный рынок, квартира будет уже с ремонтом, мебелью, сантехникой. Состояние ремонта будет, скорее всего, не самое лучшее, но надо смотреть конкретные варианты.

Квартире потребуется частичный ремонт или покупка какой-то мебели. Заложим на эти цели хотя бы 200 000 ₽. Итого затраты на квартиру — 3 800 000 ₽.

Стоимость сдачи квартиры в аренду, если верить графику, будет 18 000 ₽. Мне кажется, что при такой цене стоимость аренды должна быть выше, но пусть так.

Проведем расчет доходности исходя из десяти месяцев в году, ведь бывают простои:

- (18 000 ₽ × 10) / (3 600 000 ₽ + 200 000 ₽) × 100 = 4,74% годовых

А если брать на 1500 ₽ в месяц меньше, чтобы быстрее найти клиентов, то:

- ((18 000 − 1500) × 10) / (3 600 000 + 200 000) × 100 = 4,34% годовых

Однокомнатные квартиры стоят заметно дешевле, 2 900 000 против 3 600 000 ₽, а цена сдачи отличается не так сильно — 16 000 против 18 000 ₽. В случае с однокомнатной квартирой доходность составила бы 5,16% годовых.

Налоги в расчетах не учтены.

Также не учтены возможные расходы, если квартиросъемщик что-то испортит, а залога не хватит на компенсацию ущерба. Еще возможны расходы из-за того, что некоторые вещи с течением времени начинают выглядеть хуже, например коврики у двери, душевые занавески, скатерти и другие вещи. Их, скорее всего, придется покупать новые при поиске новых арендаторов, чтобы быстрее найти клиента.

Ипотека. Расчет показал низкую доходность, но вопрос был в ипотеке. Первый взнос в вашем вопросе был указан в размере 1 500 000 ₽.

Рассчитаем платежи для квартиры стоимостью 3 600 000 ₽ с первоначальным взносом 1 500 000 ₽ под процентную ставку 10,4% на 25 лет.

Примерно на такую ставку, по данным Sravni.ru, можно рассчитывать в случае с кредитом на вторичное жилье, по крайней мере если нет каких-то льгот. Длительный срок кредита нужен, чтобы уменьшить размер ежемесячного платежа.

Какие будут платежи по ипотеке

| Месяц | Сумма платежа | Платеж по основному долгу | Платеж по процентам | Остаток долга |

|---|---|---|---|---|

| Октябрь 2022 | 19 678,02 ₽ | 1478,02 ₽ | 18 200,00 ₽ | 2 098 521,98 ₽ |

| Ноябрь 2022 | 19 678,02 ₽ | 1490,83 ₽ | 18 187,19 ₽ | 2 097 031,15 ₽ |

| Декабрь 2022 | 19 678,02 ₽ | 1503,75 ₽ | 18 174,27 ₽ | 2 095 527,40 ₽ |

| Январь 2023 | 19 678,02 ₽ | 1516,78 ₽ | 18 161,24 ₽ | 2 094 010,62 ₽ |

| Февраль 2023 | 19 678,02 ₽ | 1529,93 ₽ | 18 148,09 ₽ | 2 092 480,69 ₽ |

| Май 2047 | 19 678,02 ₽ | 18 847,02 ₽ | 831,00 ₽ | 77 037,78 ₽ |

| Июнь 2047 | 19 678,02 ₽ | 19 010,36 ₽ | 667,66 ₽ | 58 027,42 ₽ |

| Июль 2047 | 19 678,02 ₽ | 19 175,12 ₽ | 502,90 ₽ | 38 852,30 ₽ |

| Август 2047 | 19 678,02 ₽ | 19 341,30 ₽ | 336,72 ₽ | 19 511,00 ₽ |

| Сентябрь 2047 | 19 678,02 ₽ | 19 508,92 ₽ | 169,10 ₽ | 2,08 ₽ |

| 5 903 406,00 ₽ — выплачено всего | 2 099 997,92 ₽ — сумма выплаченного долга | 3 803 408,08 ₽ — сумма выплаченных процентов |

Какие будут платежи по ипотеке

| Октябрь 2022 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 1478,02 ₽ |

| Платеж по процентам | 18 200,00 ₽ |

| Остаток долга | 2 098 521,98 ₽ |

| Ноябрь 2022 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 1490,83 ₽ |

| Платеж по процентам | 18 187,19 ₽ |

| Остаток долга | 2 097 031,15 ₽ |

| Декабрь 2022 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 1503,75 ₽ |

| Платеж по процентам | 18 174,27 ₽ |

| Остаток долга | 2 095 527,40 ₽ |

| Январь 2023 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 1516,78 ₽ |

| Платеж по процентам | 18 161,24 ₽ |

| Остаток долга | 2 094 010,62 ₽ |

| Февраль 2023 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 1529,93 ₽ |

| Платеж по процентам | 18 148,09 ₽ |

| Остаток долга | 2 092 480,69 ₽ |

| Май 2047 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 18 847,02 ₽ |

| Платеж по процентам | 831,00 ₽ |

| Остаток долга | 77 037,78 ₽ |

| Июнь 2047 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 19 010,36 ₽ |

| Платеж по процентам | 667,66 ₽ |

| Остаток долга | 58 027,42 ₽ |

| Июль 2047 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 19 175,12 ₽ |

| Платеж по процентам | 502,90 ₽ |

| Остаток долга | 38 852,30 ₽ |

| Август 2047 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 19 341,30 ₽ |

| Платеж по процентам | 336,72 ₽ |

| Остаток долга | 19 511,00 ₽ |

| Сентябрь 2047 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 19 508,92 ₽ |

| Платеж по процентам | 169,10 ₽ |

| Остаток долга | 2,08 ₽ |

| Сумма платежа | 5 903 406,00 ₽ — выплачено всего |

| Платеж по основному долгу | 2 099 997,92 ₽ — сумма выплаченного долга |

| Платеж по процентам | 3 803 408,08 ₽ — сумма выплаченных процентов |

Если очень грубо, то аренда будет 18 000 ₽ в месяц, а платеж по ипотеке — 19 700 ₽. Это означает, что придется ежемесячно в течение 25 лет доплачивать 1700 ₽.

Но в аренде возможны простои, когда один арендатор съехал, а другой пока не нашелся. А еще есть дополнительные расходы в связи с естественным износом: надо что-то подкрасить или сделать мелкий ремонт. Наконец, в случае с ипотекой еще надо оплачивать страховку.

По ипотеке за 25 лет придется выплатить 5 903 406 ₽. Кроме того, вы заплатили 1 500 000 ₽ как первоначальный взнос и 200 000 ₽ ушло на обустройство. А доход от аренды за 25 лет будет примерно 6 100 200 ₽ — исходя из простоев в размере двух месяцев в год и небольшого роста стоимости аренды.

Можно сказать, что к моменту погашения ипотеки у вас будет двухкомнатная квартира в Перми, которая обошлась вам в 1 700 000 ₽ в 2022 году, а еще вы заплатили 200 000 ₽ в течение 25 лет. В целом неплохо, но напомню, что это без учета налогов, страховок, текущего ремонта и разных форс-мажоров.

В случае с однокомнатной квартирой, которая стоит на 20%, а сдается на 11% дешевле, результат был бы лучше. Ежемесячный платеж составил бы 13 118 ₽, и хотя бы в те месяцы, когда квартира сдана, вы могли бы платить по кредиту из денег от съемщика и еще оставалось бы около 5000 ₽.

Приблизительный доход от сдачи квартиры за 25 лет

| Год | Удорожание стоимости аренды в год (случайное число от 1 до 5) | Доход за 10 месяцев в году |

|---|---|---|

| 2022 | — | 180 000 ₽ |

| 2023 | 5% | 189 000 ₽ |

| 2024 | 3% | 194 400 ₽ |

| 2025 | 5% | 203 400 ₽ |

| 2026 | 4% | 210 600 ₽ |

| 2027 | 2% | 214 200 ₽ |

| 2028 | 3 | 219 600 ₽ |

| 2029 | 2% | 223 200 ₽ |

| 2030 | 3% | 228 600 ₽ |

| 2031 | 1% | 230 400 ₽ |

| 2032 | 1% | 232 200 ₽ |

| 2033 | 4% | 239 400 ₽ |

| 2034 | 5% | 248 400 ₽ |

| 2035 | 1% | 250 200 ₽ |

| 2036 | 3% | 255 600 ₽ |

| 2037 | 4% | 262 800 ₽ |

| 2038 | 1% | 264 600 ₽ |

| 2039 | 2% | 268 200 ₽ |

| 2040 | 1% | 270 000 ₽ |

| 2041 | 2% | 273 600 ₽ |

| 2042 | 2% | 277 200 ₽ |

| 2043 | 3% | 282 600 ₽ |

| 2044 | 4% | 289 800 ₽ |

| 2045 | 2% | 293 400 ₽ |

| 2046 | 3% | 298 800 ₽ |

Приблизительный доход от сдачи квартиры за 25 лет

| Удорожание стоимости аренды в год (случайное число от 1 до 5) | |

| 2022 | — |

| 2023 | 5% |

| 2024 | 3% |

| 2025 | 5% |

| 2026 | 4% |

| 2027 | 2% |

| 2028 | 3% |

| 2029 | 2% |

| 2030 | 3% |

| 2031 | 1% |

| 2032 | 1% |

| 2033 | 4% |

| 2034 | 5% |

| 2035 | 1% |

| 2036 | 3% |

| 2037 | 4% |

| 2038 | 1% |

| 2039 | 2% |

| 2040 | 1% |

| 2041 | 2% |

| 2042 | 2% |

| 2043 | 3% |

| 2044 | 4% |

| 2045 | 2% |

| 2046 | 3% |

| Доход за 10 месяцев в году | |

| 2022 | 180 000 ₽ |

| 2023 | 189 000 ₽ |

| 2024 | 194 400 ₽ |

| 2025 | 203 400 ₽ |

| 2026 | 210 600 ₽ |

| 2027 | 214 200 ₽ |

| 2028 | 219 600 ₽ |

| 2029 | 223 200 ₽ |

| 2030 | 228 600 ₽ |

| 2031 | 230 400 ₽ |

| 2032 | 232 200 ₽ |

| 2033 | 239 400 ₽ |

| 2034 | 248 400 ₽ |

| 2035 | 250 200 ₽ |

| 2036 | 255 600 ₽ |

| 2037 | 262 800 ₽ |

| 2038 | 264 600 ₽ |

| 2039 | 268 200 ₽ |

| 2040 | 270 000 ₽ |

| 2041 | 273 600 ₽ |

| 2042 | 277 200 ₽ |

| 2043 | 282 600 ₽ |

| 2044 | 289 800 ₽ |

| 2045 | 293 400 ₽ |

| 2046 | 298 800 ₽ |

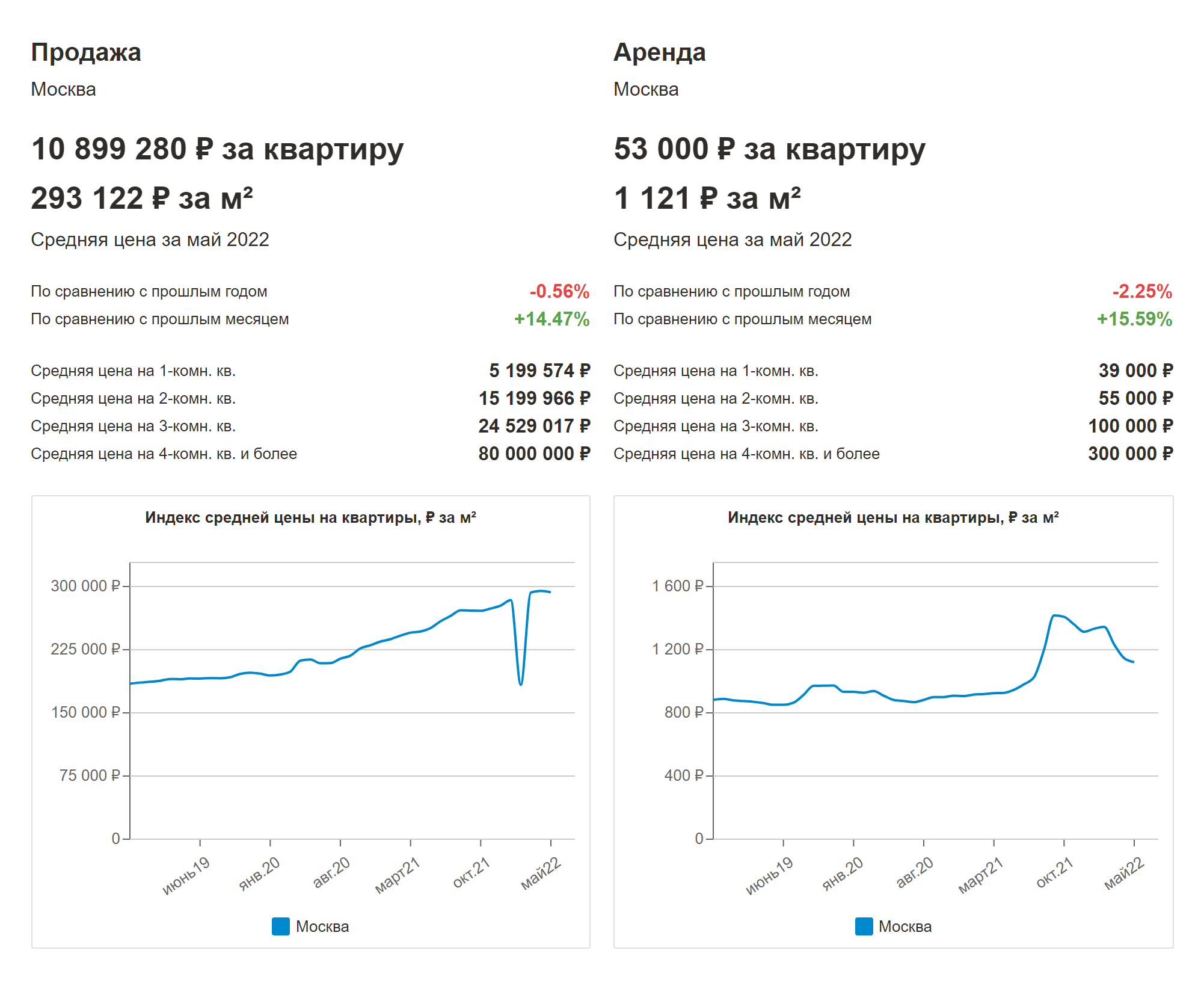

Расчет экономической целесообразности для Москвы

Теперь сделаем такой же анализ для квартиры в Москве. Минус Москвы в том, что жилье стоит в разы дороже, чем в большинстве регионов. Плюс — в том, что спрос на жилье выше, а сдача жилья приносит больше денег.

Цена жилья и доход от сдачи. Возьмем среднюю цену на двухкомнатную квартиру в размере 15 199 966 ₽. Если верить Restate, в среднем квартиры в Москве с мая по октябрь подешевели на 10%, но оставим цену как есть — на всякий случай.

Заложим на частичный ремонт и доукомплектацию хотя бы 400 000 ₽. Итого затраты на квартиру — 15 599 966 ₽. Стоимость сдачи такой квартиры в аренду, если верить графику, будет 55 000 ₽.

Проведем расчет доходности исходя из десяти месяцев в году:

- (55 000 × 10) / (15 199 966 + 400 000) × 100 = 3,52% годовых

А если брать на 3000 ₽ в месяц меньше, чтобы быстрее найти клиентов, то:

- ((55 000 ₽ − 3000 ₽) × 10) / (15 199 966 ₽ + 400 000 ₽) × 100 = 3,33% годовых

Как и в случае с расчетами для Перми, налоги и расходы на текущий ремонт не учтены. Результат с однокомнатной квартирой, вероятно, был бы немного лучше.

Ипотека в Москве. Рассчитаем платежи для квартиры стоимостью 15 199 966 ₽ с первоначальным взносом 1 500 000 ₽ под процентную ставку 10,4% на 25 лет.

Какие будут платежи по ипотеке

| Месяц | Сумма платежа | Платеж по основному долгу | Платеж по процентам | Остаток долга |

|---|---|---|---|---|

| Октябрь 2022 | 128 375,35 ₽ | 9642,31 ₽ | 118 733,04 ₽ | 13 690 323,69 ₽ |

| Ноябрь 2022 | 128 375,35 ₽ | 9725,88 ₽ | 118 649,47 ₽ | 13 680 597,81 ₽ |

| Декабрь 2022 | 128 375,35 ₽ | 9810,17 ₽ | 118 565,18 ₽ | 13 670 787,64 ₽ |

| Январь 2023 | 128 375,35 ₽ | 9895,19 ₽ | 118 480,16 ₽ | 13 660 892,45 ₽ |

| Февраль 2023 | 128 375,35 ₽ | 9980,95 ₽ | 118 394,40 ₽ | 13 650 911,50 ₽ |

| Май 2047 | 128 375,35 ₽ | 122 954,23 ₽ | 5421,12 ₽ | 502 559,11 ₽ |

| Июнь 2047 | 128 375,35 ₽ | 124 019,84 ₽ | 4355,51 ₽ | 378 539,27 ₽ |

| Июль 2047 | 128 375,35 ₽ | 125 094,68 ₽ | 3280,67 ₽ | 253 444,59 ₽ |

| Август 2047 | 128 375,35 ₽ | 126 178,83 ₽ | 2196,52 ₽ | 127 265,76 ₽ |

| Сентябрь 2047 | 128 375,35 ₽ | 127 272,38 ₽ | 1102,97 ₽ | −6,62 ₽ |

| 38 512 605,00 ₽ — выплачено всего | 13 699 972,62 ₽ — сумма выплаченного долга | 24 812 632,38 ₽ — сумма выплаченных процентов |

Какие будут платежи по ипотеке

| Октябрь 2022 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 9642,31 ₽ |

| Платеж по процентам | 118 733,04 ₽ |

| Остаток долга | 13 690 323,69 ₽ |

| Ноябрь 2022 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 9725,88 ₽ |

| Платеж по процентам | 118 649,47 ₽ |

| Остаток долга | 13 680 597,81 ₽ |

| Декабрь 2022 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 9810,17 ₽ |

| Платеж по процентам | 118 565,18 ₽ |

| Остаток долга | 13 670 787,64 ₽ |

| Январь 2023 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 9895,19 ₽ |

| Платеж по процентам | 118 480,16 ₽ |

| Остаток долга | 13 660 892,45 ₽ |

| Февраль 2023 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 9980,95 ₽ |

| Платеж по процентам | 118 394,40 ₽ |

| Остаток долга | 13 650 911,50 ₽ |

| Май 2047 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 122 954,23 ₽ |

| Платеж по процентам | 5421,12 ₽ |

| Остаток долга | 502 559,11 ₽ |

| Июнь 2047 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 124 019,84 ₽ |

| Платеж по процентам | 4355,51 ₽ |

| Остаток долга | 378 539,27 ₽ |

| Июль 2047 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 125 094,68 ₽ |

| Платеж по процентам | 3280,67 ₽ |

| Остаток долга | 253 444,59 ₽ |

| Август 2047 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 126 178,83 ₽ |

| Платеж по процентам | 2196,52 ₽ |

| Остаток долга | 127 265,76 ₽ |

| Сентябрь 2047 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 127 272,38 ₽ |

| Платеж по процентам | 1102,97 ₽ |

| Остаток долга | −6,62 ₽ |

| Сумма платежа | 38 512 605,00 ₽ — выплачено всего |

| Платеж по основному долгу | 13 699 972,62 ₽ — сумма выплаченного долга |

| Платеж по процентам | 24 812 632,38 ₽ — сумма выплаченных процентов |

Если очень грубо, то аренда — 55 000 ₽ в месяц, а платеж по ипотеке — 128 000 ₽. Проблема в том, что квартиры в Москве дорогие и первоначальный взнос 1 500 000 ₽ очень маленький.

Это означает, что придется каждый месяц в течение 25 лет платить из своего кармана 73 000 ₽. Это если квартира будет сдаваться без простоев — с простоями же все будет хуже.

По ипотеке за 25 лет придется выплатить 38 512 605 ₽. Кроме того, вы заплатили 1 500 000 ₽ как первоначальный взнос и 400 000 ₽ ушло на обустройство. А доход от аренды за 25 лет будет примерно 18 271 000 ₽.

К моменту погашения ипотеки у вас будет двухкомнатная квартира в Москве, которая обошлась вам в 1 900 000 ₽ в 2022 году, а еще вы заплатили примерно 20 000 000 ₽ своих денег в течение 25 лет. Все это без учета налогов, страховок, текущего ремонта и разных форс-мажоров.

В случае с однокомнатной квартирой результат, вероятно, был бы лучше.

Приблизительный доход от сдачи квартиры за 25 лет

| Год | Удорожание стоимости аренды в год (случайное число от 1 до 5) | Доход за 10 месяцев в году |

|---|---|---|

| 2022 | — | 550 000 ₽ |

| 2023 | 1% | 555 500 ₽ |

| 2024 | 1% | 561 000 ₽ |

| 2025 | 4% | 583 000 ₽ |

| 2026 | 5% | 610 500 ₽ |

| 2027 | 1% | 616 000 ₽ |

| 2028 | 3% | 632 500 ₽ |

| 2029 | 5% | 660 000 ₽ |

| 2030 | 3% | 676 500 ₽ |

| 2031 | 1% | 682 000 ₽ |

| 2032 | 5% | 709 500 ₽ |

| 2033 | 3% | 726 000 ₽ |

| 2034 | 2% | 737 000 ₽ |

| 2035 | 4% | 759 000 ₽ |

| 2036 | 3% | 775 500 ₽ |

| 2037 | 2% | 786 500 ₽ |

| 2038 | 1% | 792 000 ₽ |

| 2039 | 3% | 808 500 ₽ |

| 2040 | 2% | 819 500 ₽ |

| 2041 | 1% | 825 000 ₽ |

| 2042 | 5% | 852 500 ₽ |

| 2043 | 2% | 863 500 ₽ |

| 2044 | 3% | 880 000 ₽ |

| 2045 | 4% | 902 000 ₽ |

| 2046 | 1% | 907 500 ₽ |

Приблизительный доход от сдачи квартиры за 25 лет

| Удорожание стоимости аренды в год (случайное число от 1 до 5) | |

| 2022 | — |

| 2023 | 1% |

| 2024 | 1% |

| 2025 | 4% |

| 2026 | 5% |

| 2027 | 1% |

| 2028 | 3% |

| 2029 | 5% |

| 2030 | 3% |

| 2031 | 1% |

| 2032 | 5% |

| 2033 | 3% |

| 2034 | 2% |

| 2035 | 4% |

| 2036 | 3% |

| 2037 | 2% |

| 2038 | 1% |

| 2039 | 3% |

| 2040 | 2% |

| 2041 | 1% |

| 2042 | 5 |

| 2043 | 2% |

| 2044 | 3% |

| 2045 | 4% |

| 2046 | 1% |

| Доход за 10 месяцев в году | |

| 2022 | 550 000 ₽ |

| 2023 | 555 500 ₽ |

| 2024 | 561 000 ₽ |

| 2025 | 583 000 ₽ |

| 2026 | 610 500 ₽ |

| 2027 | 616 000 ₽ |

| 2028 | 632 500 ₽ |

| 2029 | 660 000 ₽ |

| 2030 | 676 500 ₽ |

| 2031 | 682 000 ₽ |

| 2032 | 709 500 ₽ |

| 2033 | 726 000 ₽ |

| 2034 | 737 000 ₽ |

| 2035 | 759 000 ₽ |

| 2036 | 775 500 ₽ |

| 2037 | 786 500 ₽ |

| 2038 | 792 000 ₽ |

| 2039 | 808 500 ₽ |

| 2040 | 819 500 ₽ |

| 2041 | 825 000 ₽ |

| 2042 | 852 500 ₽ |

| 2043 | 863 500 ₽ |

| 2044 | 880 000 ₽ |

| 2045 | 902 000 ₽ |

| 2046 | 907 500 ₽ |

Итоги расчетов

Доходность от сдачи квартиры в размере до 3,5% годовых в рублях для Москвы и менее 5% годовых для Перми сильно проигрывает депозитам, облигациям и дивидендам с акций.

При этом квартира со временем может подорожать в рублях и, вероятно, подорожает. То есть если смотреть полную доходность, то есть рост цены плюс платежи от арендатора, ситуация будет лучше. Кроме того, недвижимость в Москве и крупнейших городах, скорее всего, переживет разные экономические и политические потрясения, а вот вклады и ценные бумаги — не факт.

Вернусь к вашему вопросу о схеме получения «бесплатной» квартиры, оплаченной арендаторами. Теоретически схема рабочая, но не для всех городов в России.

В Перми вам в течение 25 лет ежемесячно, а это 300 платежей, придется доплачивать всего 1700 ₽ в месяц. С учетом возможных простоев доплаты вырастут, но все же это выглядит приемлемо.

А вот в Москве из-за очень низкого первоначального взноса ежемесячная доплата будет составлять 73 000 ₽, а при простоях и того больше. Если сильно увеличить первоначальный взнос, ситуация станет лучше.

Что надо учесть

Вам стоит провести свои расчеты — для интересующего вас города, вида квартир, ваших финансовых возможностей. То, насколько схема будет эффективной, зависит от многих параметров.

Вот на что стоит обратить внимание. Это не полный список, а только несколько самых важных факторов.

Вид жилья. Если вы уже определились с городом и районом, стоит подумать, будете вы брать квартиру на вторичном рынке или в новостройке.

Плюс квартиры на вторичном рынке — то, что ее можно сдавать сразу или почти сразу. Возможно, потребуется что-то отремонтировать или докупить мебель и технику, но хотя бы не надо ждать, пока дом достроят. Это важно: вы сразу будете получать доход от аренды и с его помощью платить по ипотеке.

У квартиры в строящемся доме тоже есть свои плюсы. Так, можно рассчитывать на различные варианты льготной и субсидируемой ипотеки со сниженным процентом, что уменьшит платеж по кредиту.

Правда, субсидируемая ипотека ведет к удорожанию квартиры: каждый процентный пункт снижения ставки увеличивает цену квартиры на несколько процентов. Это стоит учесть в расчетах.

Еще стоит обдумать число комнат. Считается, что однокомнатные квартиры пользуются большим спросом. Еще они стоят дешевле двухкомнатных, а цена аренды отличается не слишком сильно.

Таким образом, однушка или студия может быть выгоднее — но у вас могут быть какие-то свои причины рассматривать двухкомнатные квартиры. А вот три комнаты и более для покупки квартиры под сдачу — перебор.

Условия ипотеки. Это сильно повлияет на платежи и на то, насколько выгодной окажется схема.

Обратите внимание не только на ставку по кредиту, но и на первоначальный взнос. Чем он больше, тем меньше будет платеж, но здесь важны ваши финансовые возможности. А более длинный срок кредита при прочих равных будет уменьшать ежемесячный платеж.

Сравните, какие платежи получатся при разных параметрах кредита. И прежде чем заключать договор с банком, выясните, разрешает ли он сдавать ипотечные квартиры.

Ограничение на сдачу или необходимость уведомлять о ней могут быть прописаны в договоре. Например, Сбербанк требует уведомить, что заемщик хочет сдавать квартиру.

Удобно ли вам этим заниматься. Наконец, подумайте, готовы ли вы заниматься этим делом, особенно если собираетесь брать несколько квартир. Это может быть утомительно, к тому же могут попасться конфликтные или недобросовестные жильцы. Если недвижимость в другом городе, это тоже может добавить сложностей.

В случае с вашей схемой все как в инвестициях: есть возможность получить доход и есть риски. Прежде чем вложить деньги, обдумайте все несколько раз и прикиньте возможные результаты.