Как я покупала квартиру онлайн в ипотеку со ставкой 0,1%

И где тут может быть подвох

Я живу в Новороссийске и удаленно купила квартиру в Москве без помощи риелтора.

В 2021 году побывала в Москве и пришла в восторг от города. Меня впечатлили его ухоженность, красота, удобство для людей. Именно тогда возникло желание купить там квартиру. Про переезд речь не шла. Просто жилье в столице — хороший актив для семьи, а в будущем — прибавка к пенсии.

Я работаю в нотариальной конторе и несколько лет откладывала с зарплаты деньги. Так накопила 1,3 млн рублей. Чтобы сохранить их от инфляции, решила вложиться в первоначальный взнос на квартиру и потом сдавать жилье в аренду, чтобы покрывать ипотечные платежи.

Уже летом 2022 года я купила квартиру в московской новостройке в ипотеку со ставкой 0,1%. Сделка прошла полностью онлайн. Я сама во всем разобралась и не пользовалась помощью риелторов или юристов.

В статье расскажу, как удаленно выбрать застройщика и квартиру, сравнить переплаты по кредиту, выпустить электронную цифровую подпись, открыть эскроу-счет по доверенности и заключить сделку.

Что за ипотека со ставкой 0,1%

В 2022 году доходы населения упали, а цены на квартиры не снижались — только продолжали расти. Они были раздуты настолько, что ежемесячный платеж даже при льготной ипотеке 6,7% и первоначальном взносе 2,7 млн рублей составлял 50 000—60 000 ₽ за однокомнатную квартиру в новостройке в Москве стоимостью 12 млн рублей. Такую сумму на протяжении 30 лет очень сложно платить.

В ответ на это на рынке недвижимости появились программы кредитования со сниженной ставкой по ипотеке — 0,1%. Ставку субсидировали крупные застройщики, например ПИК, «Гранель», группа «Самолет», MR Group, ГК ФСК.

Центробанк установил ограничения по такой ипотеке. В 2023 году такую ставку редко встретишь. Она теперь начинается от 1—3% и выдается только на срок кредита до тех пор, пока дом не введут в эксплуатацию, — то есть на один-два года после подписания ДДУ.

Со ставкой 0,1% платеж за однушку в Москве стоимостью 12 млн рублей с первоначальным взносом 15% сроком на 30 лет — 28 761 ₽. При этом стоимость аренды аналогов в этом районе — от 50 000 до 65 000 ₽.

Есть и подводные камни:

- Дом будет строиться еще два-три года, поэтому придется платить и за аренду жилья, и ипотеку.

- Застройщик может обанкротиться. С эскроу-счетом дольщик получит вложенные деньги назад, но не исключено, что они уже потеряют в стоимости из-за инфляции.

- Квартиры с ипотекой по сниженной ставке стоят дороже на 10—30%. Но в итоге так все равно выгоднее, чем по льготной ставке 6,7%, — об этом я расскажу ниже.

Как выбирала застройщика и ЖК

Застройщик. Когда решила покупать квартиру, ставка 0,1% на весь срок была только у одного застройщика «ПИК» — его и выбрала. Других вариантов на тот момент не было. На что еще обращала внимание:

- Крупный застройщик, который может оперативно решать финансовые вопросы в случае проблем. Такая информация есть в специальном сервисе «ЕИСЖС».

- У застройщика нет крупных задержек по сдаче. Это проверяют на едином ресурсе застройщиков.

- Застройщик работает с эскроу-счетами — это дополнительная подстраховка для меня как покупателя, так как на таком счете деньги хранятся до ввода дома в эксплуатацию, а до этого момента у застройщика нет к ним доступа. Хотя сейчас сложно встретить застройщика, который не работает с эскроу. Например, в ЦФО с эскроу строится 90% всего жилья.

- Цена квартиры, так как я была ограничена суммой первоначального взноса 1 300 000 ₽ и ежемесячным платежом не выше 25 000 ₽. У ПИК стоимость квартир на тот момент была одной из самых низких.

Выбор ЖК. Я подбирала комплекс по следующим критериям:

- близость к метро — чтобы было в 10 минутах от дома;

- как можно ближе к центру;

- бюджет — 6,8—7 млн рублей;

- ликвидность с точки зрения аренды.

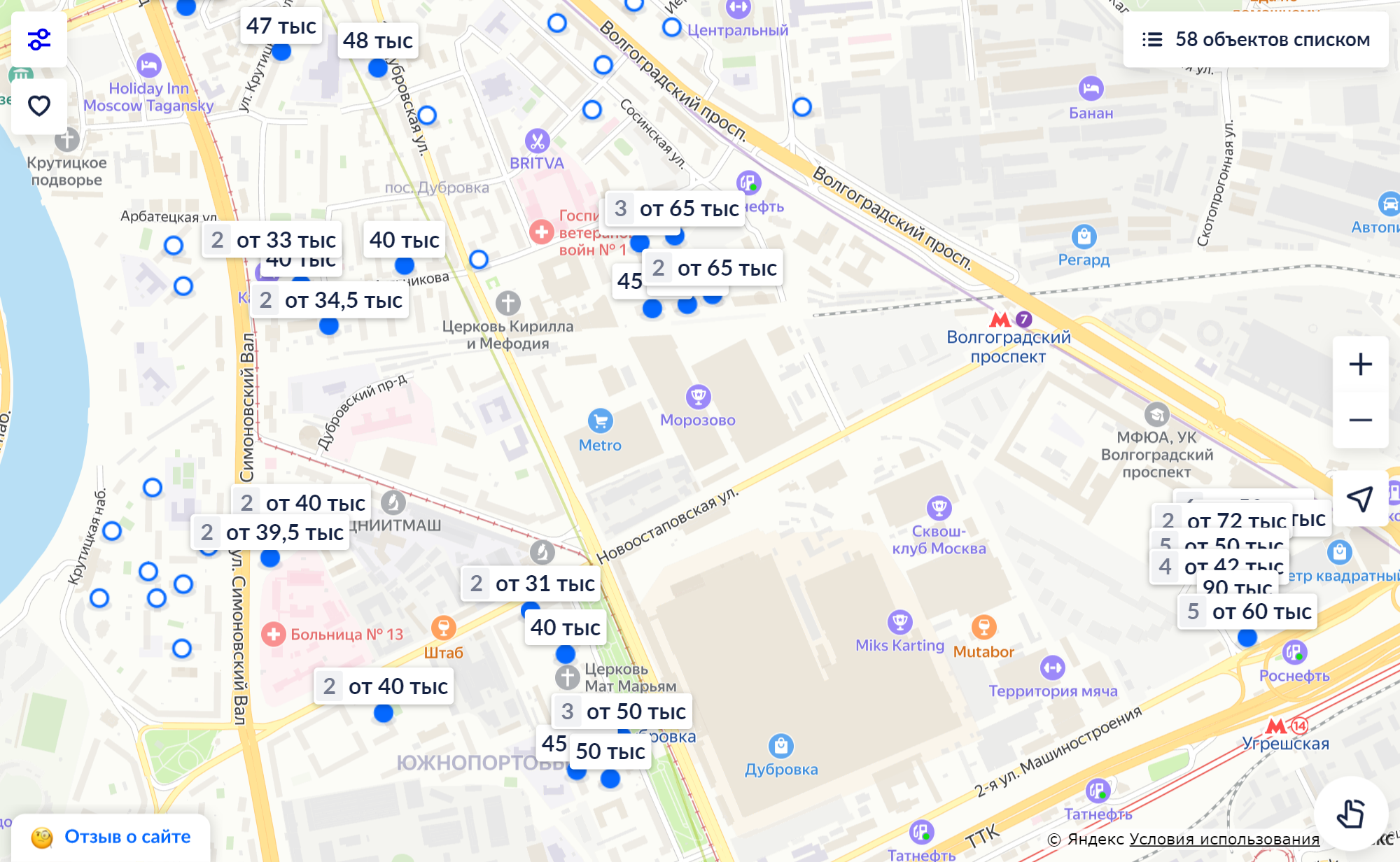

Сначала я изучила город по карте, а потом стала читать советы экспертов по недвижимости Москвы и инвесторов, на чьи каналы подписана, и все анализировать.

Я рассматривала ЖК «Амурский парк» в Гольянове и ЖК «Новое Очаково» на юго-западе, так как укладывалась в их цены от 7 млн рублей. Оба ЖК планировали сдать к концу 2024 года. Они находились недалеко от метро, и квартиры в них сдавались бы более-менее легко.

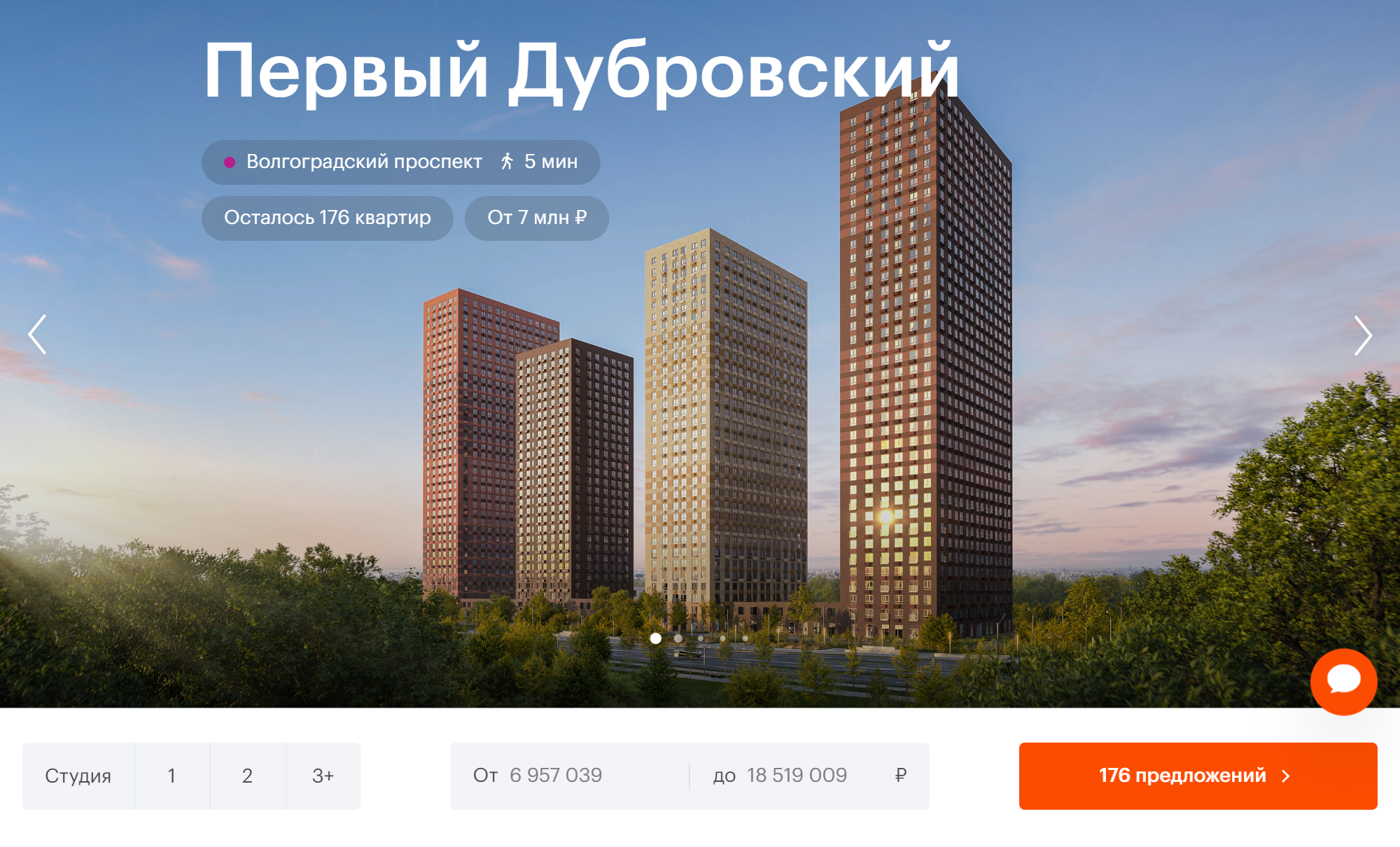

Примерно в это же время ПИК объявил старт продаж в ЖК «Первый Дубровский» в Южнопортовом районе. Первый корпус обещали сдать к 30 июня 2025 года.

Чем мне понравился комплекс:

- Удачно расположен — в пяти минутах ходьбы от станции метро «Волгоградский проспект», которая находится в пределах ТТК, в девяти минутах от метро «Дубровка», в семи минутах на машине от Садового кольца и в двух станциях метро от «Китай-города» — самого центра столицы. Я проверила все эти маршруты на картах.

- Недооцененный район. Южнопортовый район входит в состав Юго-Восточного округа, который многие москвичи не любят, поэтому цены на старте были приемлемые — от 6 963 880 ₽ за студию. При этом от Кремля район отделяют всего две станции метро.

- В районе хорошая инфраструктура. Поблизости есть Крутицкая и Дербеневская набережные для прогулок, жителям доступны поездки на речном транспорте.

- Район развивается. Пока там есть промышленные объекты, но в скором будущем промзоны реорганизуют, а их территорию благоустроят по программе «Индустриальные кварталы», которая постепенно реализуется в Москве. Там обещают построить парки, магазины, поликлиники — всю необходимую для жизни инфраструктуру. Со временем территория станет ухоженной и красивой.

Я заинтересовалась этим комплексом, но потом прочитала, что все студии в нем были забронированы за 20 минут с момента старта продаж. Для меня это было косвенным подтверждением его инвестиционной привлекательности. Забегая вперед, скажу, что мне все-таки удалось купить студию именно в этом ЖК.

Как забронировала квартиру

Я покупала квартиру в кредит, поэтому первым делом отправила заявку на ипотеку с сайта застройщика, чтобы банк ее одобрил. В ней указала телефон, ФИО и паспорт заемщика. На него оформляют личный кабинет, а на телефон приходит код подтверждения.

С субсидированной ипотекой 0,1% на тот момент работало несколько банков: ВТБ, Сбер, «Совкомбанк», банк «Дом-рф». Через час ВТБ одобрил мне кредит на 22 года — до 9 177 858 ₽ с первоначальным взносом 15%.

Когда банк одобрил ипотеку, я уже целенаправленно стала подыскивать квартиру и смотреть разные жилые комплексы. Расскажу, как устроена покупка у застройщика онлайн:

- Сначала выбирают жилой комплекс и квартиру.

- Дальше указывают, как будут оплачивать — наличными или в ипотеку со ставками от 0,1 до 6,7%.

- Бронируют квартиру. Мне это обошлось в 5000 ₽. Бронировать нужно, даже если вы готовы оплатить прямо сейчас.

Мне хотелось избежать этой «добровольной» услуги, и я изучила правила. Оказалось, что сумма за бронь не возвращается и не входит в стоимость квартиры — это плата за то, что застройщик закрепляет за клиентом квартиру на 10 дней и фиксирует ее стоимость. Поэтому советую выбирать квартиру тщательно: если сначала забронируете одну, а потом передумаете и захотите другую, придется заплатить 10 000 ₽. Так ловкий застройщик понемногу зарабатывает на нереализованных бронированиях. Но у каждого застройщика свои условия — многие, наоборот, стоимость брони включают в общую цену квартиры. Поэтому внимательно изучайте условия бронирования.

Когда я выбирала жилой комплекс, на «Первый Дубровский» даже не надеялась, ведь я видела, что все студии там моментально бронируются. После старта продаж прошло несколько дней, но я решила на всякий случай проверить. Мне повезло: в продаже оказались три студии стоимостью от 7 075 105 до 7 214 805 ₽. Вероятно, кому-то не одобрили ипотеку или застройщик решил разбавить ассортимент.

Я тут же забронировала студию с самой низкой ценой.

Как выбрала ставку

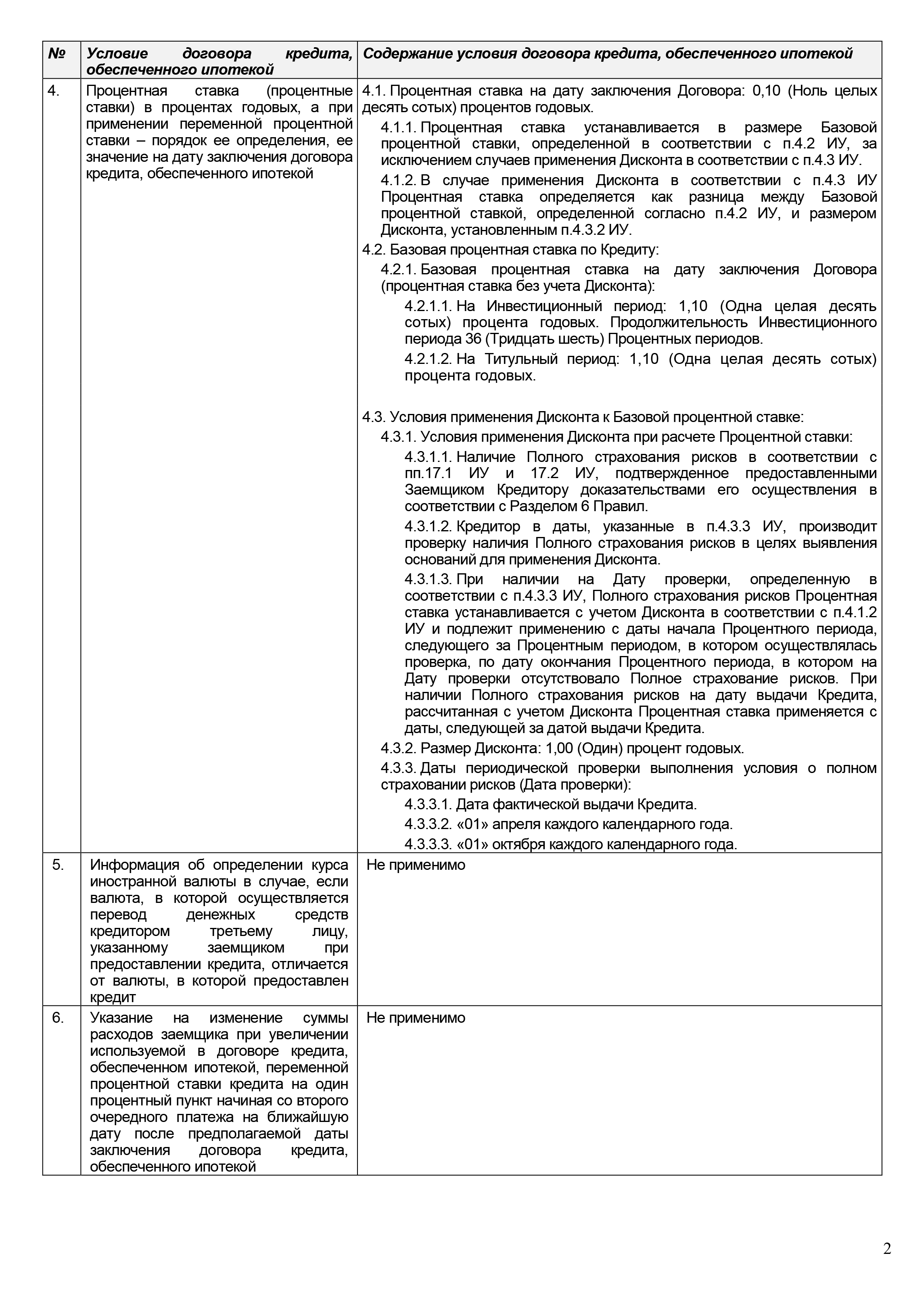

Я подавала заявку на ипотеку по двум документам со ставкой 0,1%, которая субсидируется застройщиком. Максимальная сумма кредита по этой ставке — 12 млн рублей, первоначальный взнос — 15%.

До последнего я ожидала подвоха: слишком заманчиво выглядели условия — переплата по кредиту минимальна. Я слышала, что некоторые застройщики Москвы субсидировали сниженную ставку на пару лет, а дальше действовала обычная ставка господдержки. Поэтому уточнила этот вопрос у менеджеров. Они заверили, что ставка 0,1% установлена до конца срока, в кредитном договоре фигурировала она же.

Но было понятно, что застройщик раздает квартиры в длительную рассрочку не от щедрой души. Цена на квартиру в ипотеку со ставкой 0,1% примерно на 20% выше, чем ее цена, если брать за наличные или по обычной ипотеке. Например, моя студия за наличные продавалась за 7 075 105 ₽, а в ипотеку со ставкой 0,1% — за 8 615 531 ₽.

То есть в ипотеку под 0,1% она стоила дороже на 1 540 426 ₽, или на 17,88%.

Если воспользоваться ипотечным калькулятором, получается, что стоимость завышена на 17,88%.

Но даже с такой завышенной ценой в итоге ставка 0,1% выгоднее, чем 1,99, 4,99 и 6,7%. Переплата по процентам по моему кредиту за 22 года составит всего 81 732 ₽, а если посчитать общую переплату с учетом разницы в стоимости, то получится:

8 615 531 ₽ − 7 075 105 ₽ + 81 732 ₽ = 1 622 158 ₽.

Еще можно учесть страховку. Она зависит от стоимости кредита, поэтому ее сумма каждый год будет уменьшаться. Но даже если сделать грубую оценку и посчитать с фиксированной суммой на 22 года, все равно переплата получается небольшой. Например, с учетом моих текущих расходов на страховку это: 18 238 ₽ × 22 = 402 226 ₽ за весь период кредита.

То есть переплата с учетом страховки составит: 1 622 158 ₽ + 402 226 ₽ = 2 024 384 ₽. Но когда дом сдадут и будет зарегистрировано право собственности, придется застраховать и залог — заемщик обязан это сделать по закону. Страховка залога обойдется примерно в 7000—10 000 ₽ в год.

Налоговый вычет с процентов, уплаченных банку, я не учитывала. Он позволит вернуть лишь: 81 732 ₽ × 13% = 10 625 ₽. Это уже мелочи.

Данных по моей квартире уже нет на сайте, поэтому для наглядности покажу переплату по процентам на примере похожей студии за 7 432 320 ₽ в моем ЖК в зависимости от программы кредитования на 30 лет.

Переплата за студию при разных ставках ипотеки

| Название программы | Стоимость объекта | Первый взнос 15% | Платеж в месяц | Переплата по процентам | Общая переплата: проценты + разница в стоимости |

|---|---|---|---|---|---|

| Ипотека 0,1% | 9 145 594 ₽ | 1 371 839 ₽ | 21 920 ₽ | 117 513 ₽ | 1 830 787 ₽ |

| Ипотека 1,99% | 8 680 491 ₽ | 1 302 074 ₽ | 27 235 ₽ | 2 426 248 ₽ | 3 674 419 ₽ |

| Ипотека 4,99% | 8 098 538 ₽ | 1 214 781 ₽ | 36 911 ₽ | 6 404 361 ₽ | 7 070 579 ₽ |

Переплата за студию при разных ставках ипотеки

| Ипотека 0,1% | |

| Стоимость объекта | 9 145 594 ₽ |

| Первый взнос 15% | 1 371 839 ₽ |

| Платеж в месяц | 21 920 ₽ |

| Переплата по процентам | 117 513 ₽ |

| Общая переплата: проценты + разница в стоимости | 1 830 787 ₽ |

| Ипотека 1,99% | |

| Стоимость объекта | 8 680 491 ₽ |

| Первый взнос 15% | 1 302 074 ₽ |

| Платеж в месяц | 27 235 ₽ |

| Переплата по процентам | 2 426 248 ₽ |

| Общая переплата: проценты + разница в стоимости | 3 674 419 ₽ |

| Ипотека 4,99% | |

| Стоимость объекта | 8 098 538 ₽ |

| Первый взнос 15% | 1 214 781 ₽ |

| Платеж в месяц | 36 911 ₽ |

| Переплата по процентам | 6 404 361 ₽ |

| Общая переплата: проценты + разница в стоимости | 7 070 579 ₽ |

Из таблицы видно, что переплата по ставке 1,99% на 1 843 632 ₽ выше переплаты по ставке 0,1%. При этом разница в стоимости студии для этих ставок всего 465 103 ₽.

Во всех трех вариантах первоначальный взнос немного различается, ведь он считается в процентах от цены квартиры, а она разная при разных ставках. Но разница в первоначальном взносе не очень большая, поэтому в платежах и переплате принципиальной разницы из-за этого тоже не будет. Например, если бы при ипотеке по ставке 4,99% первоначальный взнос был 1 371 839 ₽, как при ипотеке под 0,1%, ежемесячный платеж снизился бы меньше чем на 1000 ₽.

Ипотека с пониженной ставкой позволяет сэкономить на переплате и ежемесячном платеже — это компенсирует увеличенную стоимость квартиры.

Яна Мандрыкина

риелтор, основатель агентства недвижимости Upright Estate

Когда брать ипотеку под 0,1% выгодно, а когда — нет

Рассмотрю две стратегии: когда квартиру покупают для себя и в качестве инвестиции.

Если квартиру покупают, чтобы жить в ней хотя бы 7—10 лет, такая стратегия имеет смысл. Переплата по кредиту будет минимальная. В этом случае проценты по ипотеке закрывает застройщик.

Чтобы субсидировать ипотеку до ставки 0,1%, банк берет примерно 3% от стоимости квартиры за каждый процентный пункт снижения ипотечной ставки. То есть если ставка по ипотеке чуть ниже 7%, чтобы дать околонулевую ставку, застройщик накидывает к стоимости квартиры 20%. Так получается ставка 0,1%.

А, например, Level Group и ФСК делают так: у них обычная субсидированная ставка 7%, но при этом есть скидка 18—20% на каждый лот.

Получается, покупатель платит за квартиру дороже, чтобы взять эти деньги у банка «безвозмездно» и использовать их 7—10 лет. Но нужно понимать, что квартира еще не построена, то есть въехать и жить сразу не получится. Для многих это значит, что придется платить за аренду жилья, пока не достроится дом.

Если квартиру покупают с целью перепродать и заработать, то это неудачная стратегия. Это переоцененный актив: даже с учетом скидки от застройщика стоимость такого жилья будет примерно на 30—40% выше рынка. Покупатель переплатит на входе 10—20% в виде прибавки к цене квартиры от застройщика и недополучит скидку. На мой взгляд, это убыточный проект, который не принесет выгоды.

Реальная стоимость квартир на рынке недвижимости в 2022 году сильно завышена. По идее застройщики должны были не повышать, а скинуть цены на 20%. Но тогда ипотечная ставка для покупателей стала бы слишком высокой. В результате застройщики еще больше надули пузырь на рынке недвижимости. То есть если покупатель берет квартиру в ипотеку под 0,1% меньше чем на 10 лет, он переплатит. В этом случае о спекуляции и даже о консервативной инвестиции речи не идет.

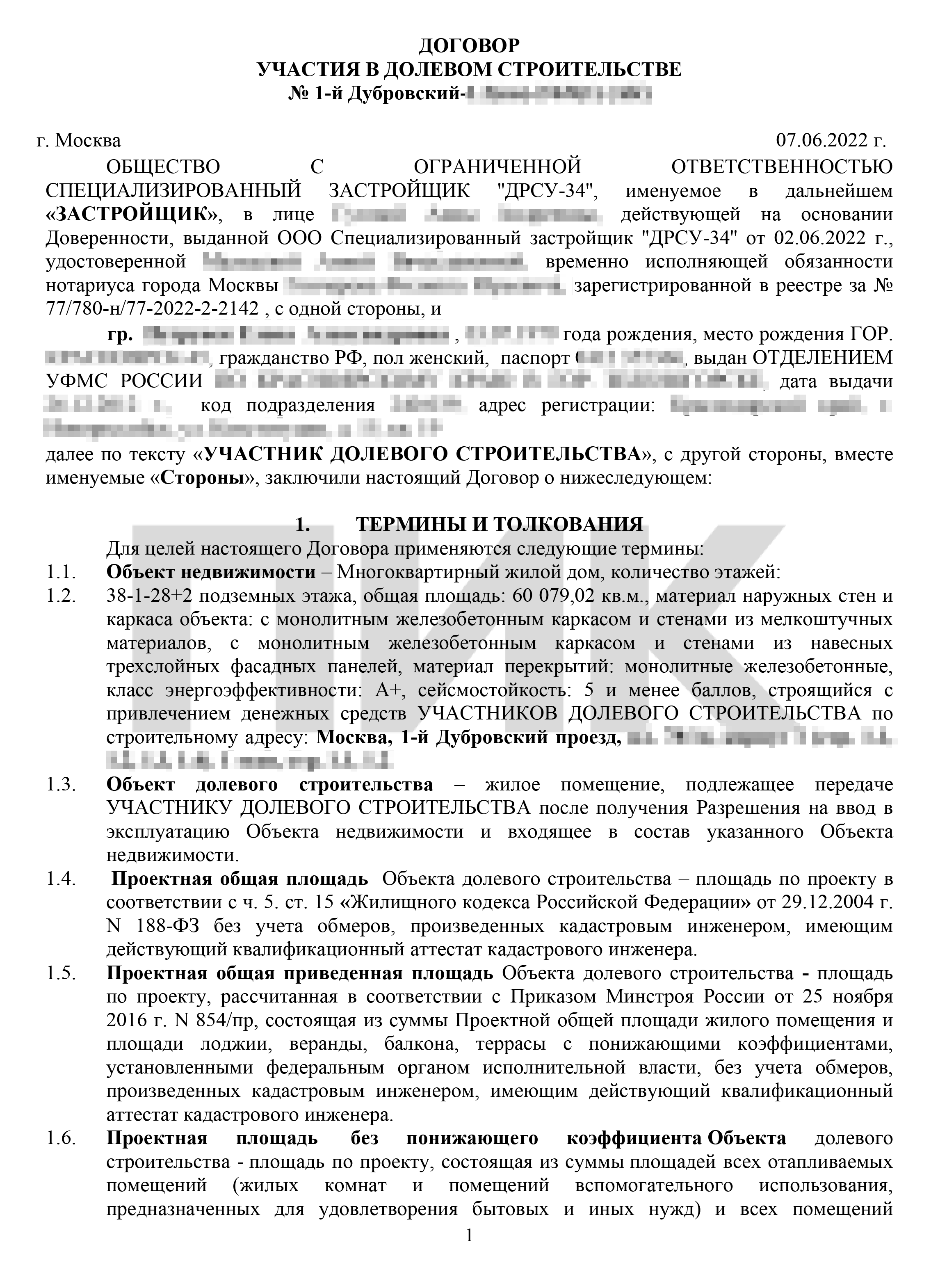

Как подписала ДДУ онлайн

Квартиру решила оформить на себя. Муж не любит возиться с формальностями и документами, поэтому был не против. Поскольку брачного договора у нас нет, любое имущество будет считаться совместно нажитым и разницы, на кого оно оформлено, тоже нет.

После бронирования застройщик мне прислал смс с инструкцией. По ней я загрузила скан паспорта, СНИЛС и заполнила анкету. Затем нужно было сделать такие шаги.

Выпустить электронно-цифровую подпись. ЭЦП — это цифровой аналог рукописной подписи. Она нужна, чтобы подписать документы в дистанционном формате. Действует год.

ПИК сотрудничает с двумя удостоверяющими центрами — «Технокадом» и ID Point. Можно выпустить подпись любого центра через личный кабинет на сайте застройщика. Если участников сделки несколько, ЭЦП нужна каждому.

Мой удостоверяющий центр — ID Point. Я установила его приложение на телефон и следовала инструкции по выпуску подписи.

Чтобы выпустить ЭЦП, нужен сертификат. Обычно бумажный сертификат и заявление привозит курьер. Но у меня есть биометрический загранпаспорт с электронным носителем информации, где записаны мои персональные данные, включая биометрию. С помощью смартфона и специального приложения можно считать электронный чип паспорта и таким образом идентифицировать личность человека удаленно, как того требует закон «Об электронной подписи».

Для этого смартфон кладут на страницу с биометрическими данными и сканируют их с помощью приложения ID Point. Таким простым способом подтверждается личность и выпускается ЭЦП.

Информация об этом автоматически появляется в личном кабинете на сайте застройщика. Сам сертификат хранится в электронном виде в том же приложении. Вся процедура заняла всего пять минут.

Муж тоже установил такое приложение и прошел эту процедуру: он стал поручителем и подписал договор поручительства по кредиту.

Подписать ДДУ. На следующий день в моем личном кабинете на сайте застройщика появился договор участия в долевом строительстве, чтобы я могла с ним ознакомиться. Я подписала его электронной подписью: просто нажала внизу кнопку «Подписать».

Открыть счет в банке. Далее представитель застройщика попросил меня открыть мастер-счет. Это обычный счет, который бесплатно открывают для клиента по договору банковского обслуживания и привязывают к нему неименную карту. Поход в отделение ВТБ в Новороссийске занял у меня 20 минут. На этом счете хранится первоначальный взнос до того, как его перечислят через сервис безопасных расчетов в банк.

Со счетом удобно работать через мобильное приложение банка. У меня был ВТБ, приложение которого невозможно сейчас скачать из «Гугл-плея» и «Эпстора» из-за санкций. Сотрудник банка сказал скачать приложение «Прайм баланс Юником» — это тоже приложение ВТБ, но с другим названием. Оно было доступно в «Эпсторе» в июне 2022 года. Но теперь нужно пользоваться личным кабинетом банка.

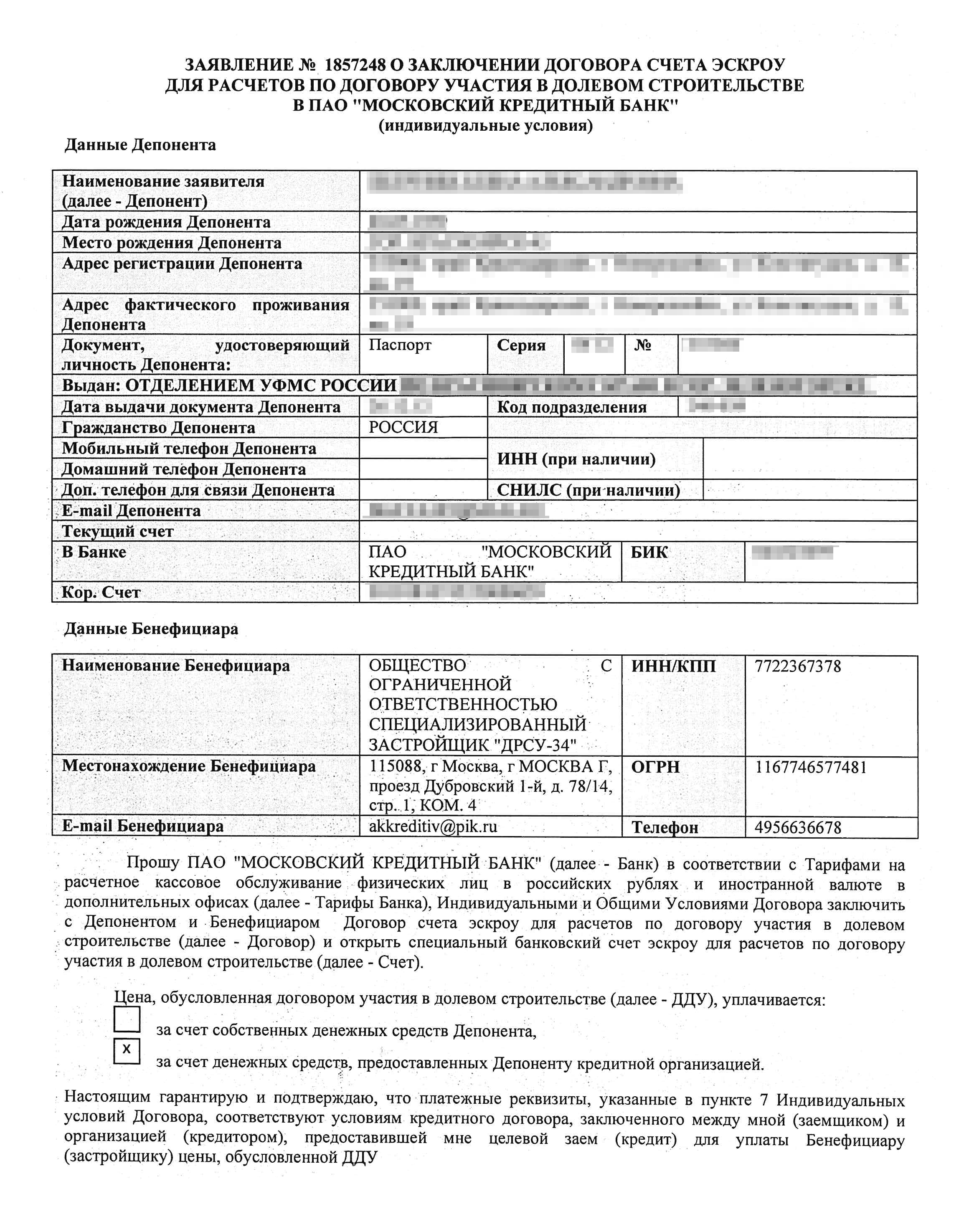

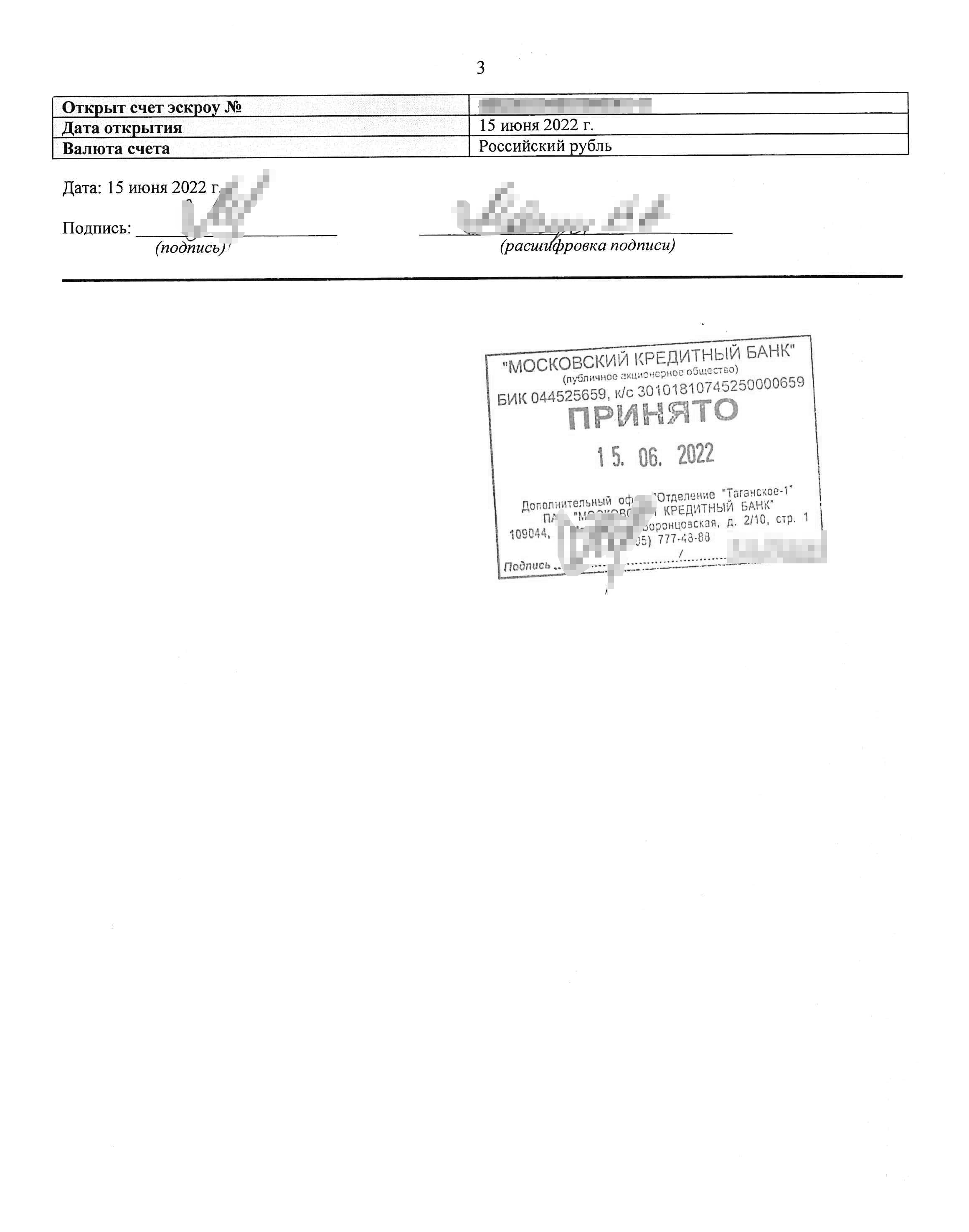

Как открыла эскроу-счет в банке

После введения эскроу-счетов застройщики не получают деньги напрямую от дольщиков, а запрашивают финансирование в банках. Банк может финансировать один или несколько ЖК у одного застройщика. Мой ЖК финансировал «Московский кредитный банк», МКБ. Поэтому мне нужно было открыть эскроу-счет в этом банке.

Тут онлайн-машина впервые дала сбой. Эскроу-счета в этом банке открывали только очно, а ближайшее от меня отделение находилось в Москве. Я же живу в Новороссийске.

Было два пути: ехать в Москву или оформить доверенность на посредника. Я выбрала второй путь — мне бесплатно помогла знакомая. Оформила на нее доверенность через нотариуса, чтобы она смогла открыть эскроу-счет. Доверенность обошлась мне в 1930 ₽.

Банк принимал документ только в оригинале на специальном нотариальном бланке, то есть нужно было отправлять доверенность курьерской службой. Хотя это и неудобно.

Есть более простой вариант — равнозначность доверенности, или тождественность. Я могла бы оформить доверенность в своем городе, а нотариус перевел бы ее в электронный вид. Дальше он выдал бы мне специальную ссылку и пин-код, который я бы передала знакомой как доверенному лицу. Она могла бы обратиться с этой ссылкой и пин-кодом к любому нотариусу Москвы. Тот распечатал бы скан-образ доверенности, удостоверил ее равнозначность и выдал документ на руки. С точки зрения закона такой равнозначный документ имеет ту же силу, что и доверенность на оригинальном бланке. Услуга стоит 150—170 ₽ за одну страницу документа.

Но в этом банке так сделать было нельзя.

Кроме доверенности банк запросил:

- Нотариально засвидетельствованную копию моего паспорта — она обошлась в 460 ₽.

- Распечатанный договор долевого участия — хотя его предоставляет застройщик в электронном виде и требовать его не должны.

- Реквизиты счета, куда вернут деньги в случае проблем у застройщика.

Все документы вместе с доверенностью я отправила своему представителю экспресс-отправлением EMS. Это быстрый и удобный способ — через четыре дня курьер доставил пакет прямо в руки. Доставка отслеживается с помощью трек-номера на сайте Почты России. Услуга стоила 510 ₽.

Затем представитель пришел в банк и подал документы, чтобы открыть эскроу-счет. Сотрудник банка принял документы и позвонил мне, чтобы проконтролировать, что я действительно доверитель.

Далее банк должен проверить доверенность, потому что ее сделали не по форме банка. Эта процедура занимает до 30 дней.

Нам было важно уложиться в неделю, так как после мой представитель уезжал из Москвы. Я слезно попросила ускорить процесс, и менеджер банка любезно пообещала внести срочность по заявке. В результате доверенность проверили в течение двух дней.

После этого позвонили представителю и сообщили, что можно приехать в банк. Мой человек провел там полтора часа и получил одну бумажку — реквизиты эскроу-счета, который открыт на мое имя.

Такая нерасторопность — это прошлый век. Подобные процессы давно перекочевали в онлайн. Например, эскроу-счет в Сбербанке открывается по одному клику в приложении в течение минуты. А чтобы открыть эскроу-счет в МКБ по доверенности, мне потребовалось шесть дней.

Дальше нужно было застраховать жизнь, подписать кредитный договор и перевести деньги застройщику. По договору срок для оплаты по ДДУ — 10 дней. Я не успевала, и застройщик продлил его до 20 дней. Я повторно подписала скорректированный договор электронной подписью.

Как я выбрала страховую компанию

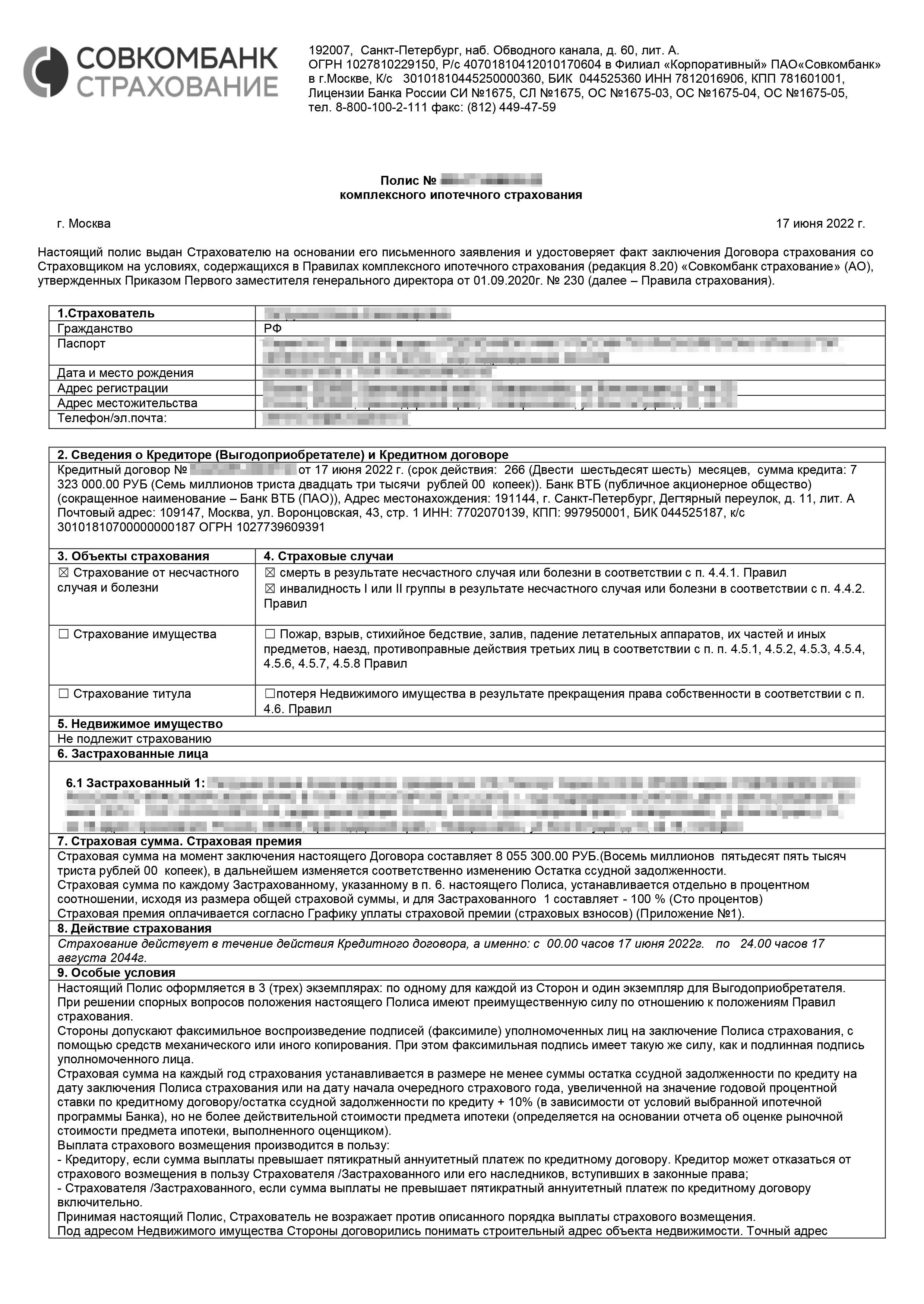

До того, как подписывать кредитный договор, нужно оформить страхование жизни и здоровья на всю стоимость кредита — 7 323 000 ₽. Ради интереса я позвонила застройщику, чтобы узнать цену страховки в «ПИК-страховании», она оказалась высокой — 32 418 ₽ за год.

Поэтому я зашла на сайт ВТБ, распечатала список страховых компаний, которые аккредитованы банком в части ипотечного страхования, и проверила стоимость их услуг в интернете. Где-то самостоятельно рассчитала сумму на калькуляторе, где-то оставила заявку. А с 1 сентября 2023 года и до 1 сентября 2025 года банки обязаны принимать полис любой страховой компании с рейтингом не ниже А−, не только аккредитованной.

На следующий день мне на электронную почту пришло письмо от специалиста по работе с клиентами финансовой группы «Еврогарант», страхового брокера, с вариантами стоимости страховки. Из них я выбрала самую недорогую — за 17 180 ₽.

Менеджер страховой сама связалась с моим ипотечным менеджером, запросила кредитный договор, подготовила письмо-заключение для банка и снизила для меня страховую премию до 16 433 ₽.

ВТБ тоже прислал предложение от своей страховой компании АО «Согаз». Стоимость страховки на их сайте — 28 838 ₽. Когда позвонила менеджер, я сказала, что нашла страховку дешевле. Она поинтересовалась стоимостью и сказала, что «Согаз» предложит мне индивидуальные условия. В итоге они снизили стоимость до 21 415 ₽. Меня это не устроило, и я оплатила страховку в той компании, что выбрала сама.

Я потратила на анализ стоимости услуг разных страховых компаний полчаса, а сэкономила 16 085 ₽ по сравнению со стандартной страховкой, которую предлагал ПИК.

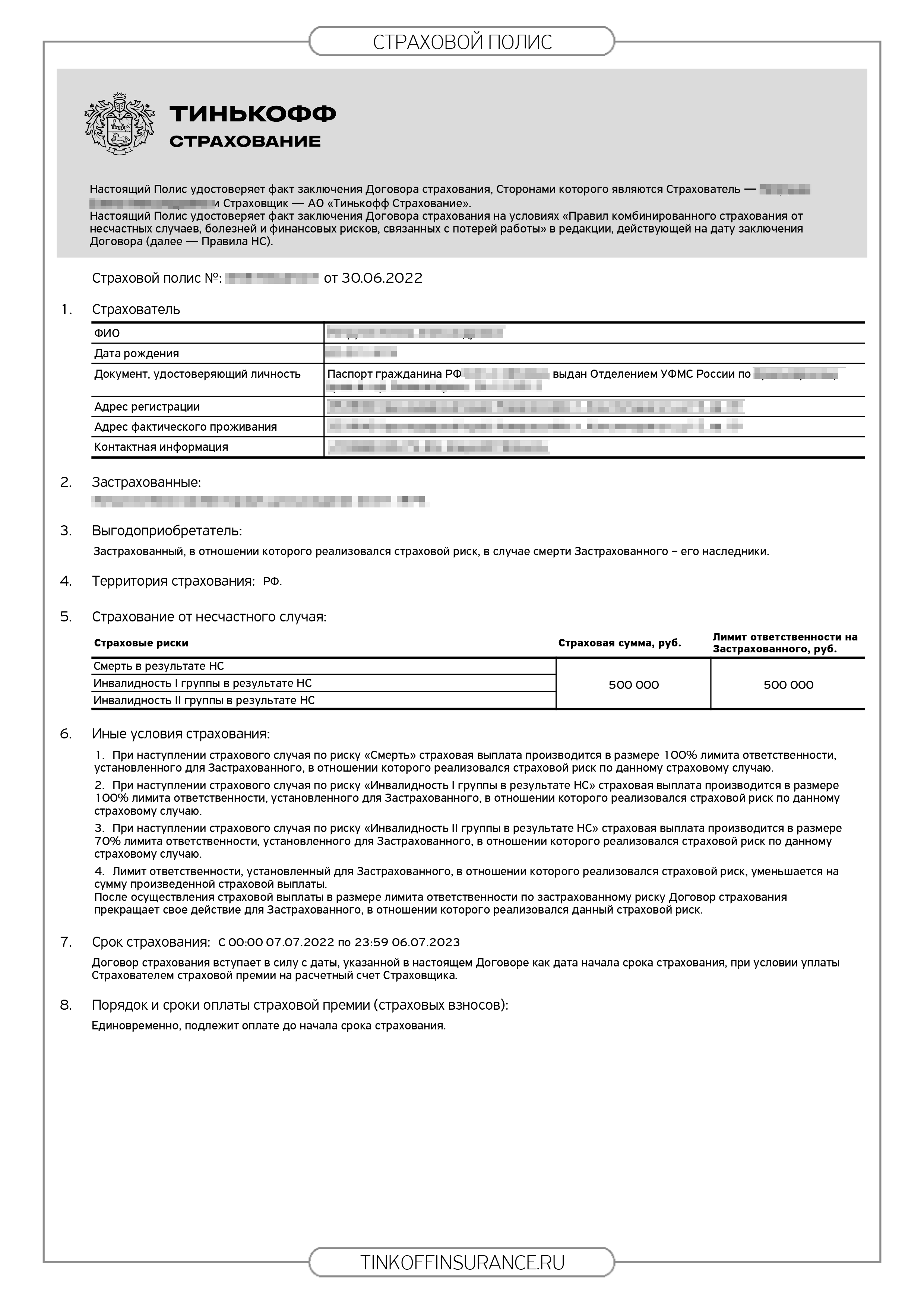

Мой муж — поручитель по кредиту. По договору я была не обязана его страховать, но решила это сделать на всякий случай. Я выбрала выгодный вариант по цене и условиям в Тинькофф Страховании — 1850 ₽ в год на сумму 500 000 ₽. А поскольку у меня подключен сервис Tinkoff Pro, я получила кэшбэк 7% за страховку. Мелочь, а приятно.

Как я подписала кредитный договор

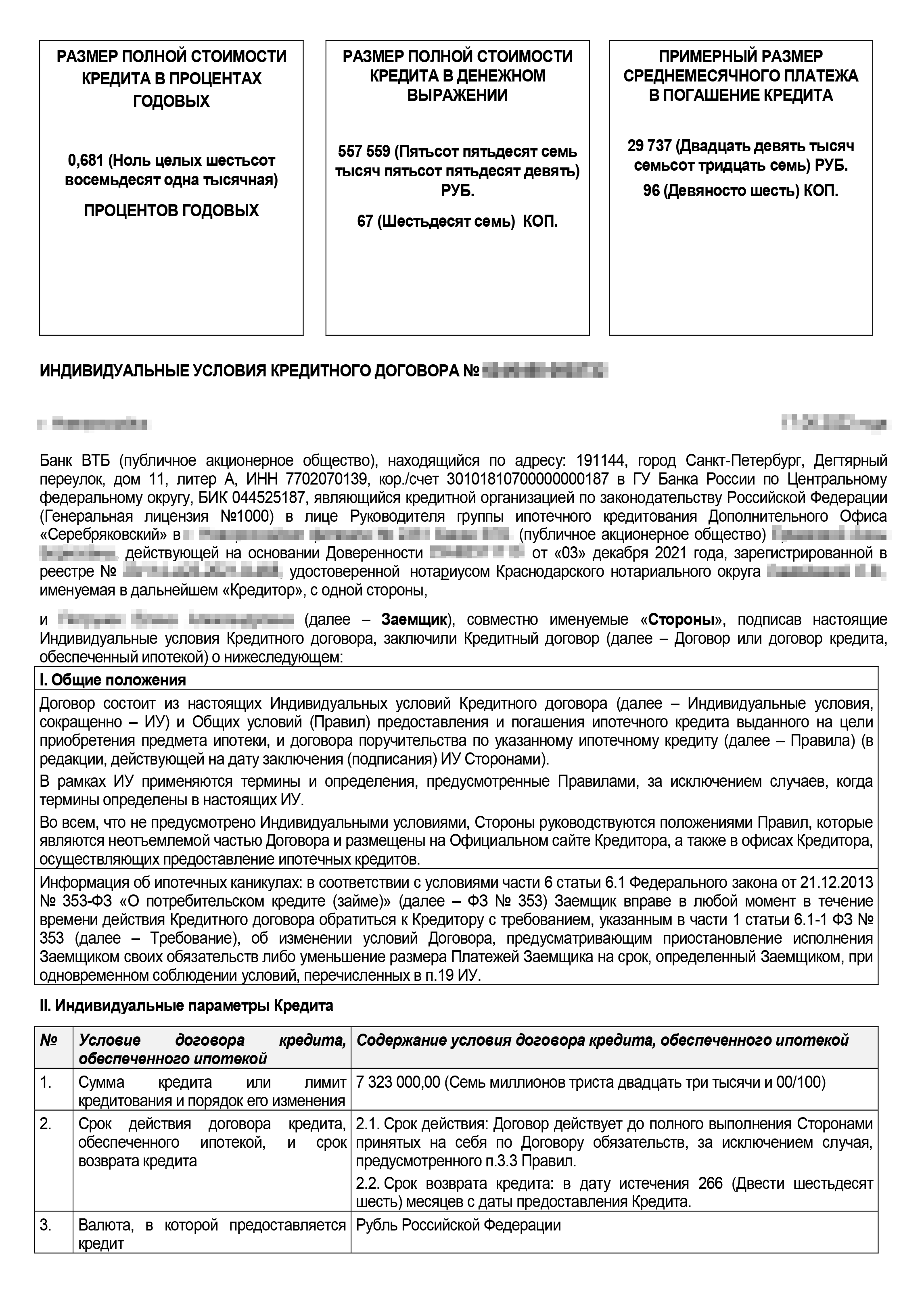

Кредитный договор подписывали на следующий день после того, как я оплатила страховку.

Я перевела 1 292 531 ₽ первоначального взноса из Тинькофф Банка на мастер-счет в ВТБ. В Тинькофф есть ограничения на переводы — до 1 млн рублей за операцию и до 5 млн рублей в месяц. Поэтому я сделала два перевода без комиссии.

Сам кредитный договор подписали быстро и легко. Сначала банк отправил мне на почту договор-оферту на услугу сервиса безопасных расчетов, СБР, и два извещения от СБР: на оплату самой услуги и квартиры.

После этого банк отправил кредитный договор застройщику, так как подписать его ЭЦП можно только в личном кабинете ПИКа. Менеджер застройщика прислала его мне на почту с остальными документами, которые я должна была подписать ЭЦП. Там были:

- Заявление-анкета на кредит.

- Кредитный договор.

- График погашения платежей.

- Согласие на обработку персональных данных.

И комплект для мужа:

- Заявление-анкета на кредит.

- Договор поручительства.

- Согласие на обработку персональных данных.

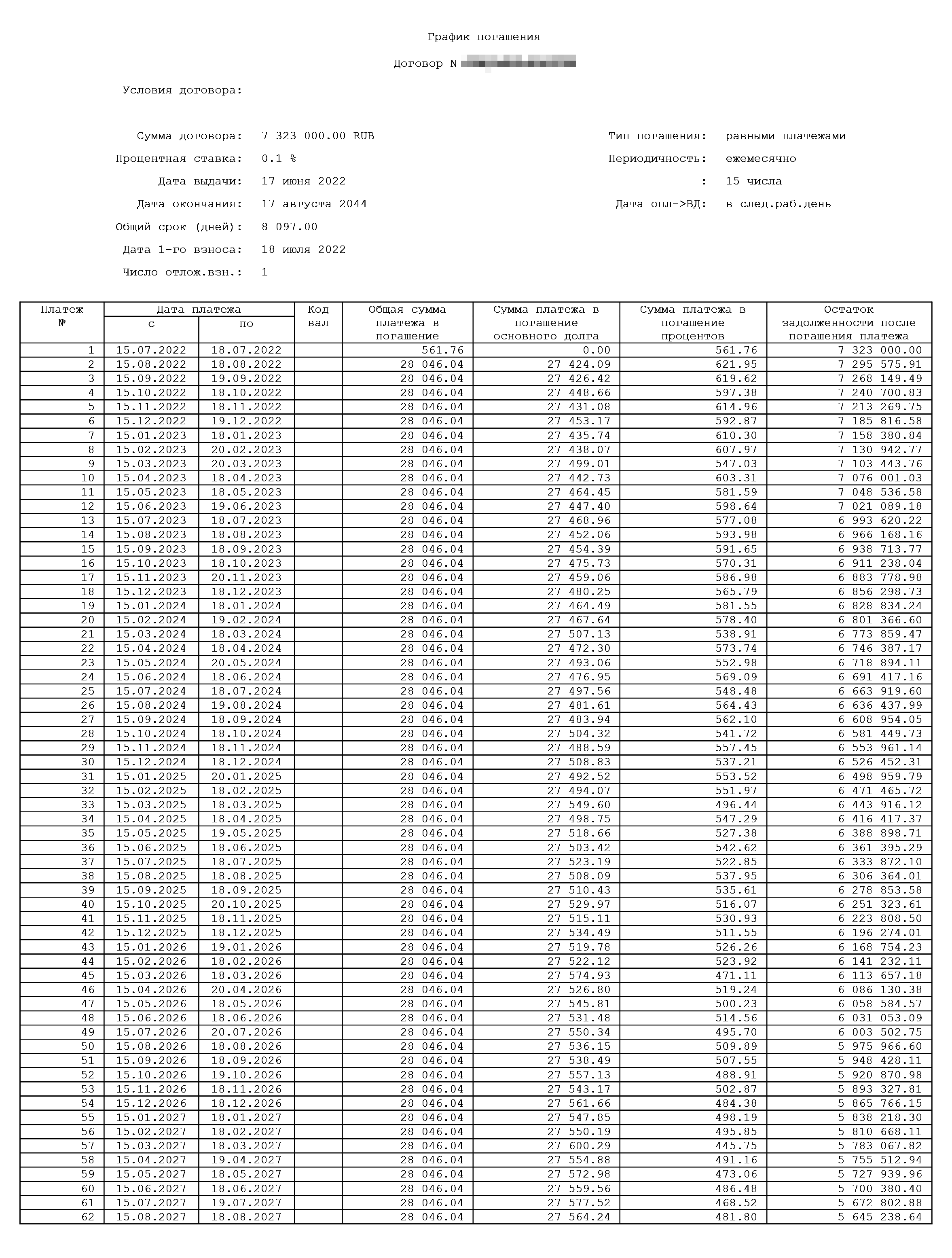

Мы ознакомились с документами. Я буду платить ежемесячно 28 046 ₽ до 17 августа 2044 года. В первый месяц я должна была заплатить банку только проценты — 562 ₽.

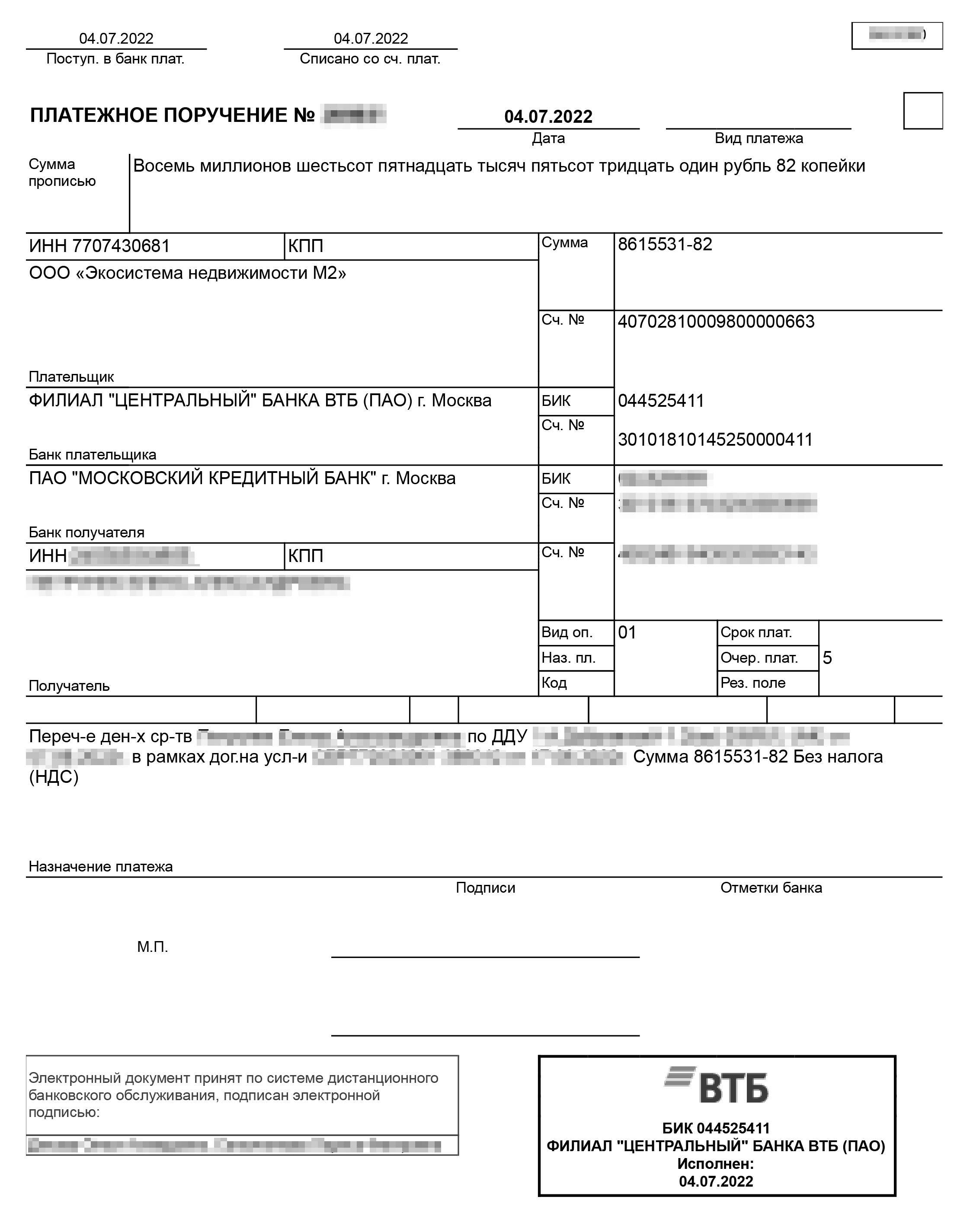

После того как все подписали, ВТБ перевел всю сумму кредита на мой счет. Этот факт меня немного удивил, ведь 8,6 млн рублей оказались в моем полном распоряжении.

После этого я самостоятельно с помощью мобильного приложения ВТБ оплатила обе квитанции, которые мне прислали ранее.

Затем я отправила подтверждение оплаты своему ипотечному менеджеру, и она передала информацию застройщику, что у нас все готово. После этого застройщик передал ДДУ на регистрацию в Росреестр.

В течение 5 рабочих дней на электронную почту пришло подтверждение успешной регистрации ДДУ и ипотеки в силу закона в Росреестре. И ВТБ перевел деньги со счета СБР на эскроу-счет в «Московский кредитный банк».

Через 19 дней деньги с СБР были зачислены на эскроу-счет. Застройщик получит их только после того, как введет дом в эксплуатацию. По плану это произойдет в июне 2025 года.

Ну а пока с помощью круглосуточной онлайн-камеры на сайте ПИКа я могу ежедневно наблюдать за тем, как идет стройка. Строители работают и днем и ночью.

Кратко о покупке квартиры в ипотеку онлайн

- Внимательно изучите ипотечные условия: цена квартиры будет зависеть от ставки, которую вы выберете. Сравните платежи и переплату по кредиту для всех вариантов.

- Когда выбираете квартиру, обращайте внимание на ее ликвидность: в каком она районе, близко ли общественный транспорт, что с инфраструктурой. От этого зависит, как быстро получится ее перепродать, если возникнет необходимость.

- Чтобы сэкономить на страховке, сравните предложения всех страховых компаний из списка аккредитованных банком. Не соглашайтесь на страховую, которую предлагает банк: обычно такая страховка самая дорогая.

- Многие удостоверяющие центры позволяют выпустить ЭЦП с помощью биометрических данных загранпаспорта — это удобно, так как не нужно встречаться с курьером, чтобы подписывать бумаги.

Покупали или продавали недвижимость? Расскажите, как все прошло и получилось ли сэкономить