На какой налоговый режим перейти с ЕНВД?

Прошу ответить на вопрос, который волнует всех индивидуальных предпринимателей на вмененке. Что делать малому бизнесу, когда ЕНВД отменят?

Например, если моя средняя выручка в месяц будет 400 000 ₽, то я буду зарабатывать всего 10% от этой суммы. Все остальное уйдет на налоги, зарплату продавцам, аренду, ЖКУ. Какие есть варианты?

А.

Этот материал обновлен 04.02.2021

Судя по всему, с нового года режим ЕНВД действительно отменят. На все возражения предпринимателей чиновники дают один ответ: решение об отмене ЕНВД окончательное, и никакой кризис этому не помеха.

Законопроект о продлении ЕНВД находится на рассмотрении в Госдуме, но Правительство РФ его не поддерживает. Проект не рассмотрен даже в первом чтении.

Подавать заявление о снятии с учета в качестве налогоплательщика на ЕНВД не нужно: это произойдет автоматически. Но самое время задуматься об альтернативах.

Выбор оптимального режима налогообложения — непростая задача. Один из вариантов — воспользоваться специальным сервисом ФНС. С его помощью можно понять основные условия разных режимов: уровень налоговой нагрузки и ограничения.

Вот какие законные альтернативы ЕНВД есть у предпринимателей.

Режим для самозанятых

С 2019 года в России ввели, пока как эксперимент, новый налоговый режим — налог на профессиональный доход, или НПД. Его основная цель — дать возможность вывести из тени свою деятельность гражданам, которые работают на себя, то есть самозанятым, или сдают квартиру в аренду.

Перейти на режим НПД могут как предприниматели, так и физические лица. Узнать, как стать самозанятым, можно из бесплатного курса Т—Ж.

У режима самозанятости много достоинств:

- Низкие ставки налога: 4% при работе с физлицами и 6%, если работать с компаниями и ИП.

- Не нужно сдавать декларации.

- Нет обязанности платить страховые взносы.

- Можно работать без онлайн-кассы.

- Не нужно открывать расчетный счет и платить комиссию банку за его открытие и обслуживание.

Любой регион в России может ввести режим НПД на своей территории. С 19 октября 2020 года он заработал по всей стране.

Но есть и ограничения. Налог на этом режиме можно платить, только если у вас нет наемных работников, а доход от предпринимательской деятельности не превышает 2,4 млн в год.

К тому же на режиме НПД можно вести не любую деятельность. Например, нельзя продавать подакцизные товары или товары не собственного производства.

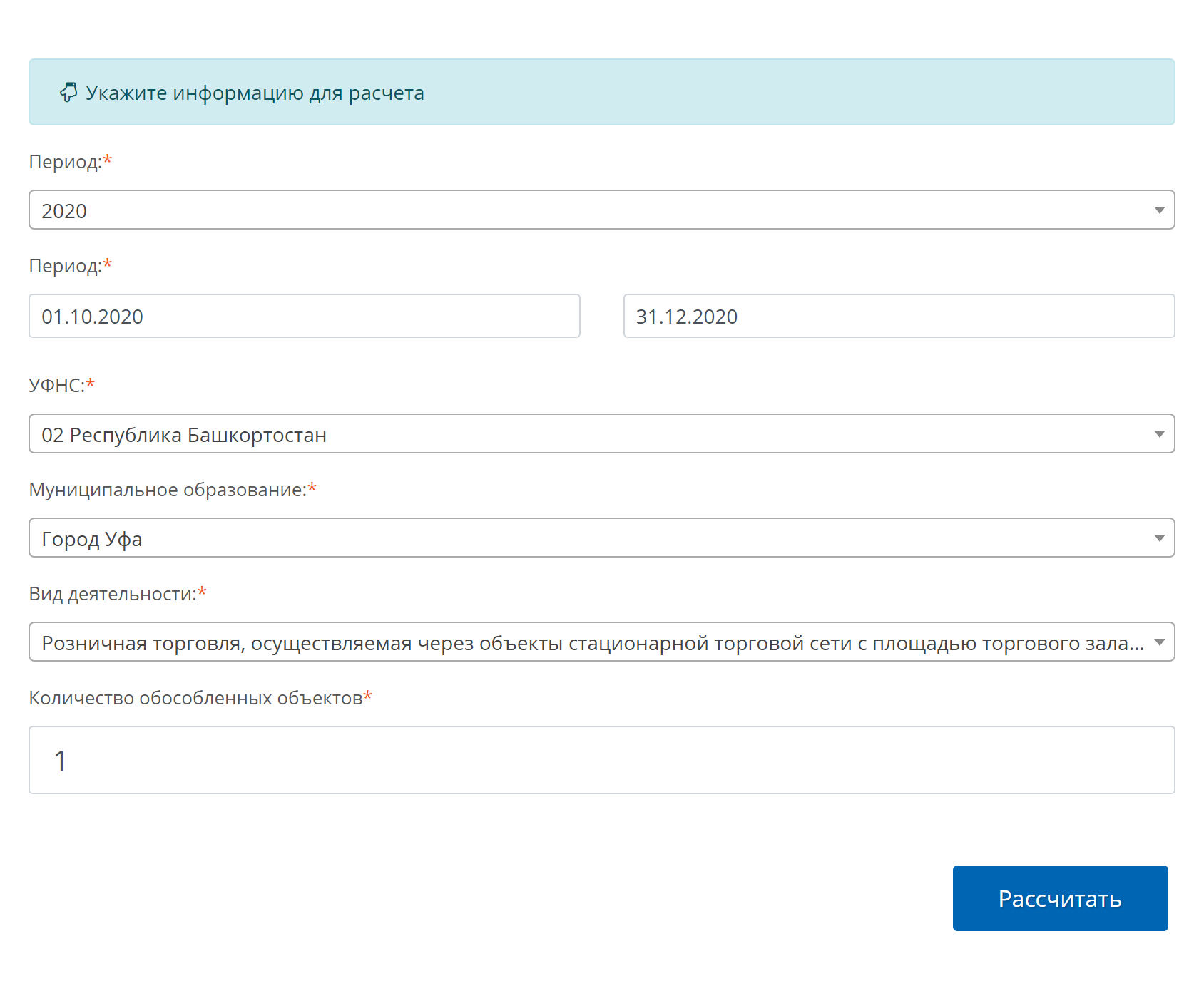

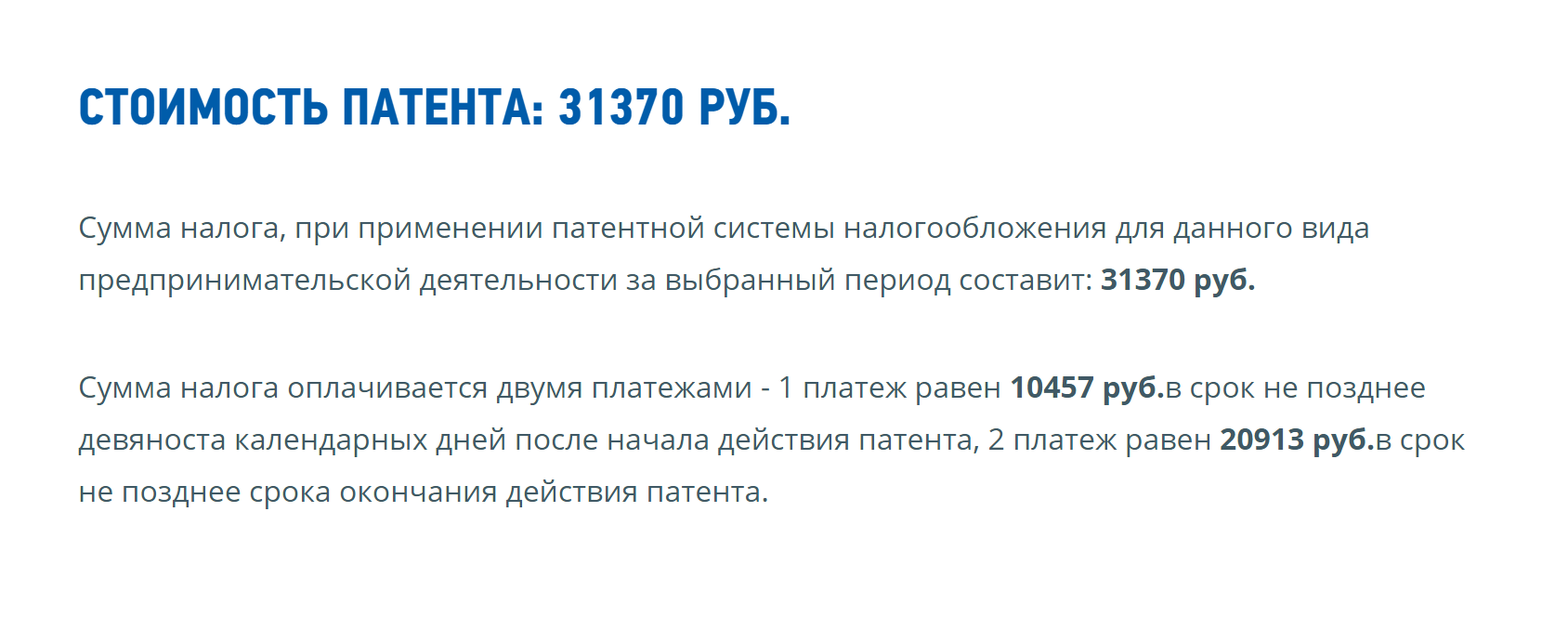

Патентная система налогообложения

Патент действует для определенного рода деятельности и доступен только индивидуальным предпринимателям. Компании не могут работать на этой системе.

Патентная система чем-то похожа на ЕНВД. Налог в этом случае платят не с реального, а с потенциально возможного дохода. Его размер определяют региональные власти.

Виды деятельности, по которым применяется патентная система, регулирует налоговый кодекс. Например, это различные виды ремонта, косметические и парикмахерские услуги, услуги программистов, репетиторов, ветеринаров, аренда, розничная торговля, общепит и многие другие виды деятельности. Всего их более 60. Виды деятельности, на которых патент доступен на территории конкретного субъекта РФ, определяют регионы. Но в пределах, которые задает налоговый кодекс.

Ставка налога фиксированная — 6% от потенциально возможного дохода, за исключением Крыма и Севастополя, где действуют пониженные ставки.

На сайте ФНС есть калькулятор расчета стоимости патента.

Для патентной системы тоже есть ограничения по видам деятельности, доходам и количеству наемных работников.

Право на патент можно потерять, если работников больше 15 человек или если фактический доход от деятельности на ПСН превысит 60 млн рублей с начала года. Речь идет именно о фактическом, а не о потенциальном доходе. С потенциального дохода ИП платит налог. При этом реальные доходы предприниматель на ПСН должен отражать в книге учета доходов. Эту книгу налоговая может потребовать для проверки.

Дополнительные ограничения устанавливают регионы. Например, в Санкт-Петербурге ИП на патентной системе могут сдавать в аренду жилые или нежилые помещения, общая площадь которых не превышает 500 м².

С 1 января 2021 года ИП на ПСН могут уменьшать стоимость патента на сумму страховых взносов, уплаченных за себя и за своих работников, как это делают ИП на УСН с объектом «Доходы»:

- ИП, который работает один, может уменьшить стоимость патента на всю сумму уплаченных взносов за себя.

- ИП с работниками может может уменьшить налог только вполовину.

Патентную систему часто совмещают с УСН: на случай, если помимо деятельности на патенте у предпринимателя есть доход от другой деятельности. ИП платит за патент с потенциально возможного дохода, а если есть доходы от другой деятельности — еще и налог на УСН с фактических доходов от нее. По деятельности на УСН нужно подавать налоговую декларацию.

Если же другой деятельности нет, то вставать на учет как плательщику УСН не нужно — патента вполне достаточно.

Упрощенная система налогообложения

Третий вариант — это упрощенная система налогообложения, или УСН. На этой системе налог платят либо с доходов без учета расходов по ставке до 6%, либо с доходов за вычетом расходов по ставке до 15%. В некоторых регионах действуют пониженные ставки УСН.

УСН доступна на всей территории страны. При ваших показателях, когда доля расходов на зарплату, аренду и ЖКУ значительна, перейти на УСН с объектом «Доходы минус расходы», возможно, самый подходящий вариант.

Плюсы УСН:

- Низкие налоговые ставки по сравнению с общей системой налогообложения.

- Простая налоговая отчетность. Нужно раз в год сдать декларацию по УСН.

- Несложный налоговый учет. Надо вести книгу учета доходов и расходов.

ИП на УСН нужно платить один налог вместо НДС и НДФЛ, и часто можно обойтись без бухгалтера.

Налог на имущество физических лиц тоже можно не платить, за исключением той нежилой недвижимости, по которой налоговая база определяется как кадастровая стоимость. Это бизнес-центры, торговые объекты, офисные помещения, объекты общепита и бытовых услуг.

Предприниматели платят страховые взносы за себя и работников, но есть различные варианты уменьшить налог на УСН на уплаченные взносы.

В некоторых регионах действуют сниженные налоговые ставки. Например, в Санкт-Петербурге в 2020 году для предпринимателей установлены такие:

- 3%, если ИП платит налог с дохода;

- 5%, если ИП ведет деятельность, указанную в приложении к региональному закону, и платит налог с доходов, уменьшенных на расходы;

- 7% — для остальных предпринимателей, которые применяют УСН с объектом «Доходы минус расходы»;

- 0% — для впервые зарегистрированных ИП, которые ведут деятельность в научных, социальных, производственных отраслях.

Не все могут применять УСН. Например, на этой системе не могут работать страховщики, нотариусы или организации, у которых есть филиалы. Полный перечень компаний и предпринимателей, которые не могут применять УСН, есть в налоговом кодексе.

Существуют ограничения по численности работников — не более 100 человек. С 1 января 2021 года это количество увеличат до 130 человек. Еще есть ограничения по размеру дохода — не более 150 млн рублей в год, а с 1 января 2021 года — не более 200 млн рублей.

При численности работников свыше 100 и до 130 человек и доходах свыше 150 млн и до 200 млн рублей действуют повышенные ставки: 8% для УСН с объектом «Доходы» и 20% для УСН с объектом «Доходы минус расходы».

Общая система налогообложения

Есть еще ОСН — общая система налогообложения. Это самый сложный режим, и без бухгалтера тут не обойтись.

Как правило, предприниматели не выбирают этот режим по своей воле, а оказываются на нем, потому что нарушили условия других режимов или они им не подходят. Часто ОСН избегают из-за большой налоговой нагрузки. Предприниматели на ОСН платят НДФЛ за себя и НДС. Налоговый учет и отчетность на ОСН гораздо сложнее, чем на других режимах.

В некоторых условиях предприниматель может работать только на ОСН. Например, если доход или количество работников превышают разрешенные нормы для других систем налогообложения. На этом режиме таких ограничений нет.

При этом общую систему налогообложения можно совмещать с патентной системой. В таком случае платить налоги можно в режиме ПСН — по видам деятельности, на которые получен патент. По остальной деятельности придется платить налоги и отчитываться в режиме ОСН.

Помните: нет универсальных вариантов, которые подойдут всем. Нюансов очень много, и все нужно рассматривать применительно к конкретным обстоятельствам.