«Радость оплачивает муж, а жизнь — я»: как раздельный бюджет помог нам прекратить ссоры из-за денег

Урок финансовой грамотности № 18

Мы коллекционируем ценные уроки, благодаря которым читатели Тинькофф Журнала учились или учатся управлять бюджетом.

До рождения ребенка героиня этого выпуска не считала деньги, поэтому в конце месяца их часто не хватало, и даже после резкого роста дохода все уходило на повседневные нужды. В итоге она разработала комфортную для семьи модель ведения бюджета, которая помогла остановить конфликты с мужем из-за нерациональных трат.

Это история из Сообщества. Редакция задала вопросы, бережно отредактировала и оформила по стандартам журнала.

Ценность денег

Мне 38 лет, я тимлид разработки в крупном проекте e-commerce. Живу в Санкт-Петербурге. Зарабатываю примерно 330 000 ₽ в месяц без учета премий.

Я в самом начале пути к финансовой грамотности, уже веду бюджет и коплю подушку, но еще не инвестирую. После рождения ребенка и оформления ипотеки мы с мужем стали задумываться, на что тратим деньги. Помню, мы где-то год не могли закрыть долг по кредитке примерно с треть моей зарплаты. В итоге неимоверными усилиями это сделали и вот тогда, наверное, начали двигаться в сторону ведения бюджета. Накопления и финансовые цели у нас появились всего года три назад.

Ценность денег для меня в свободе выбора. Например, если мне не нравится текущее место работы, при наличии подушки я в любой момент могу уйти. Или мне не нужно думать, в состоянии ли я себе позволить какую-то вещь, — просто иду и покупаю ее. Также я всегда могу сходить в кафе или кино, поехать в отпуск — когда и куда хочу. В общем, это свобода не думать о деньгах, а выбирать то, что нужно и хочется.

Но безграничная свобода — это анархия, а человеку для развития и спокойной жизни нужны ограничения. По складу характера я люблю разложить все по полочкам и держать под контролем.

При этом я бы не сказала, что деньги нам особо тяжело достаются. Мы с мужем счастливчики: нам нравится наша работа и за нее отлично платят. Мы оба трудоголики не по необходимости, а потому что ловим кайф от того, что делаем. Мы пока не можем себе позволить прямо все-все, о чем мечтаем, но в обычной бытовой жизни нам уже комфортно, выделенного бюджета хватает на многое.

Первые деньги

В детстве финансовая сторона жизни обошла меня стороной. Я вообще не помню, чтобы родители разговаривали о доходах, — тема денег в нашей семье не поднималась. Скорее всего, всю зарплату папа отдавал маме, но там были не очень большие деньги. Я из люмпен-пролетариев, да и время тогда было тяжелое.

Семья мужа тоже жила небогато — примерно так же, как и моя, только в другом городе. Никаких уроков финансовой грамотности в школе не проводили. Мы с мужем оба технари, и у нас даже экономики в вузе не было.

С нашим ребенком мы стараемся говорить про деньги, обсуждаем финансовые вопросы при нем. У него есть макро- и микроэкономика в комиксах и банковская карта, с которой он ходит за покупками. Мы рассказали ему про подушку безопасности. Но в целом это пока не очень системная история, информация идет просто фоном и становится частью его повседневной жизни. Он на что-то копит, но пока не очень успешно.

В школе на карманные деньги, оставшиеся от обедов, я покупала картонные календарики с рисунками котиков и собачек. Ходила на физико-математические курсы мимо ларька с этими календариками и покупала их пару раз в неделю. Наверное, мне хотелось, чтобы у меня было что-то свое, красивое. Копить не пыталась, экономить — тоже.

Потом в старших классах подрабатывала репетитором по математике. Это не было регулярным заработком. В основном занималась со знакомыми детьми, или меня просили разово помочь. Также встала на молодежную биржу труда и один летний сезон пропалывала огороды. Заработала какие-то небольшие деньги, потратила их на благоглупости и одежду.

Меня обеспечивали родители, а водили в кафе и покупали шоколадки «женихи». Так что мне не надо было думать о куске хлеба, все, что нужно, у меня было. А нужно мне было немного. Из крупного, помню, купила себе диван-кровать, но когда уже работала постоянно.

У меня два высших технических образования — второе получала, уже будучи разработчиком. Первое у меня просто академическое, не специалитет. Такое подходит, когда не очень понятно, чего хочется по жизни, а время поступать пришло. В целом это база, которая никогда не помешает, но, если точно знаешь, что тебе нужно, лучше сразу идти на какую-то более узкую специальность. Изначально факультет я выбрала, можно сказать, из-за конфликта с преподавателем по профильному предмету, чтобы доказать, что я чего-то стою. Окончила вуз с красным дипломом, так что доказала.

Программирование у меня всегда шло, и многие говорили, что мне нужно развивать этот навык, но сама я пришла к этому ближе к концу обучения, когда уже начала работать. Это было 14 лет назад, тогда было много самоучек. Я прочла книжку из серии «HTML для чайников» и с этими знаниями пошла по собеседованиям в мелкие компании. В одну взяли. Потом начальник сказал, что я была единственным адекватным человеком из всех соискателей.

Профессии училась уже в процессе работы. То, чем я тогда занималась, сейчас, наверное, называется «веб-мастер». Я делала сайты, настраивала системы управления контентом, верстала и немного программировала. Зарплата была смешная — что-то около 5—7 тысяч рублей, но мне нужен был опыт. Так как на тот момент я еще училась, то работала часов 40, но распределяла их по всей неделе.

Рост дохода

Я не карьерист, для меня всегда были важны отношения в коллективе, возможность влиять на результат, адекватность руководства. Поэтому в первой компании я задержалась и оставалась там гораздо дольше, чем нужно было. Например, мне поступило очень классное предложение от топового рекламного агентства Санкт-Петербурга, но я отказалась из-за уговоров начальства с первой работы. Но тем не менее до декрета я проработала лет пять и за это время сменила три или четыре места. Все компании были небольшие.

К текущему уровню дохода я шла постепенно. В 2016 году моя зарплата была 70 000 ₽. Через год после выхода из декрета повезло: я устроилась в известную студию, которая работала с крупными заказчиками. Там я занималась проектом федерального уровня, у нас фактически была продуктовая заказная разработка.

В этой компании я выросла с джуна до тимлида с зарплатой 220 тысяч рублей и хорошо зарекомендовала себя. В результате компания-заказчик сделала мне выгодное предложение, потому что я была уникальным специалистом, на сто процентов соответствующим их требованиям и к тому же уже имеющим опыт работы с их командой. Именно этот оффер качественно изменил мой уровень дохода. Зарплата поднялась до 300 тысяч рублей. Дальше был небольшой рост в рамках одной компании.

Вообще, для меня зарплата — это индикатор оценки моей работы руководством. Мне важен не размер, а относительная величина моего дохода. Например, был случай, когда я уволилась после того, как узнала, что мой стажер получает столько же, сколько и я: для меня это было оскорблением. А если я буду знать, что люди, которых я уважаю и ценю, получают равную моей зарплату, я буду довольна. Ну и меня нужно периодически гладить по шерстке и финансово стимулировать, причем премии работают лучше, чем повышение оклада, — тогда я буду старательна и трудолюбива.

Бюджет и накопления

В 2007 году, на старших курсах университета, мы с тогда еще будущим мужем решили съехаться. Оба уже работали. Так началась наша самостоятельная жизнь с совместным бюджетом. Мне кажется, очень сложно вести раздельный бюджет, когда денег мало, и странно что-то делить, считая копейки. В целом не до жиру, все общее, и все ужимаются.

Примерно до 30 лет, то есть до рождения ребенка, я про деньги особо не думала. Есть — отлично, нет — значит, нужно заработать.

Какая-то осознанность наступила в декрете, до этого все было как во сне.

Рождение ребенка не только стало водоразделом в финансовом плане, но и вообще изменило взгляд на жизнь. Видимо, я повзрослела. При этом доход остался прежним, поскольку я подрабатывала в декрете, но, так как поменялась структура расходов, денег стало не хватать. Сначала закралась мысль, что кредиты — это зло, потом — что нужно тратить поменьше, а зарабатывать побольше. В целом мы сосредоточились на «зарабатывать побольше», а с «тратить поменьше» как-то не сложилось.

Планировать бюджет мы начали примерно с сентября 2021 года. Сначала я установила себе программу для учета расходов. Бюджет у нас был общий, но мужу фиксирование трат не зашло, поэтому его расходы были приблизительными и вносила их я. Для мужа вообще погрешность 10% — это нормально. Никаких инсайтов тогда не было. Единственное, что я поняла: мы, как газ, занимаем весь предоставленный объем.

В начале 2022 года мы купили онлайн-курс по финансовой грамотности «Кошелек или жизнь». У нас с мужем разный взгляд на финансы и разный подход к жизни, и мы хотели вместе пойти на курсы про деньги, чтобы лучше понять друг друга в этом вопросе. Приобрели два максимальных пакета. Первый, психологический блок был самым важным и интересным. Второй блок — про финансовую стратегию — был полезен, но не сильно, потому что в целом на тот момент у меня уже была своя система, а муж все еще живет в парадигме, что контролировать расходы не нужно.

Третий блок — про инвестиции — был совсем мимо, его мы уже не осилили, отложили на лучшие времена. Из-за начала СВО я впала в некоторый ступор и до апреля даже бюджет не вела, что вылилось в беспорядочное финансовое поведение и несколько глупых поступков. Например, купили много техники «впрок»: недостаточно мощный ноутбук, кондиционер, который до сих пор не установлен и, кажется, поедет на дачу, и так далее. Я обычно долго обдумываю крупные покупки, тщательно выбираю модель, а тут как с цепи сорвалась. В итоге потратили деньги, которые откладывали на ремонт.

Считаю, что первый блок курса про отношение к деньгам помог нам максимально. Муж — человек настроения, он сконцентрирован на стратегических целях и мыслит масштабно, поэтому может, например, находясь в командировке, внезапно купить много подарков всем-всем, забыв, что из этих денег я планировала оплатить коммуналку. В итоге у нас кассовый разрыв, зато куча всякой фигни. Или в кафе и ресторанах он заказывает что хочет, например дорогой стейк и вино, не думая, можем ли мы себе это позволить. Я же возьму в кафе что-то недорогое, зато схожу туда пять раз в месяц, а он скорее погуляет один раз, но от души. В итоге денег не было у обоих — это же были наши общие финансы.

Я человек земной: мне важно пить вкусный чай, заваренный в чайнике, из любимой кружки, сидеть на удобном стуле в комнате с красивым интерьером. Не люблю торопиться и очень ценю комфорт. Мужу важна сама суть вещей — вкусный чай он спокойно может пить и из тарелки. Он готов терпеть тяготы и лишения три дня, чтобы увидеть потрясающий пейзаж. Для него лучше потратить кучу денег на мечту сейчас и потом месяц голодать, чем нормально жить и откладывать, чтобы исполнить желание через год. И конечно, у нас очень разные представления о том, что такое излишки и на что их тратить.

Различается и стиль жизни: муж постоянно в движении, в разъездах, он одновременно делает тьму дел и решает миллион проблем, «тоскует в неволе», ненавидит рутину и планы. Я же, наоборот, домосед, у меня все по плану и графику, нервничаю, если что-то идет не так, как я себе придумала, и нужно заново планировать.

В общем, оказалось, что единственный способ для нас мирно сосуществовать — поделить все, что только можно. Так мы перешли к новой модели ведения бюджета, где я — тактик, а муж — стратег. Я отвечаю за операционную деятельность, текущие расходы, небольшие сопутствующие траты и прочее. По сути, мы живем на мою зарплату. Моя задача — поддерживать жизнь семьи на комфортном уровне и ставить финансовые цели мужу: например, в мае нужны деньги на отпуск.

С марта 2022 года муж решил заняться бизнесом. Стартовый капитал был небольшой: тысяч 400 ушло на оборудование, плюс какие-то расходы на поездки. Он работает по предоплате, поэтому первый заказ уже был с прибылью, и оборудование он почти отбил. Но для меня принципиальным моментом было то, что мы как семья не вкладываем деньги в его бизнес.

Таким образом, муж покрывает какие-то крупные траты и развивает свой бизнес, чтобы глобально изменить доходы нашей семьи. Я ему иногда даю в долг из семейных накоплений, но при этом очень недовольна и выношу ему по этому поводу мозг, пока он все не вернет. Считаю, то, что из моей зарплаты оплачиваются ипотека, еда, коммуналка, обучение ребенка и прочее, — уже более чем достаточный вклад в развитие бизнеса мужа, поэтому все остальное пусть он как-нибудь сам. Тут еще есть нюанс, что от бизнеса доход нестабильный, особенно на старте.

В итоге раздельный бюджет оказался лучшим решением в нашей жизни. Конфликты на тему финансов прекратились. Сейчас я полностью контролирую расходы, у меня все по плану и по полочкам, а муж обеспечивает нам разнообразный досуг. Если он внезапно хочет пойти в кафе — отлично, гуляем за его счет, в бюджете у нас этого нет. Крупные нерегулярные траты, от которых можно отказаться, — тоже на деньги мужа. С его прибыли мы уже три раза ездили отдыхать. Мы не экономные, поэтому на отдых обычно тратим сумму, сопоставимую с месячным бюджетом. Зато теперь я не парюсь в отпуске, что в ресторане мы проели новые сапоги ребенку.

То есть радость и сюрпризы оплачивает муж, а жизнь — я. И все довольны. Я живу в парадигме, что отпуск и развлечения для нас «бесплатно», и мне не важно, сколько муж на все это тратит. Я заведую тактическими инструментами планирования, а как делает муж — не знаю. Вроде бы он в начале года планирует, какой у него должен быть оборот и доход. Но я стараюсь вообще не лезть в это для психологического комфорта, который у нас сейчас вышел на первое место.

Так как мы живем на мою зарплату и трачу ее преимущественно я, это сняло проблему учета со стороны мужа. Пыталась планировать расходы, как обычно советуют во всяких статьях и книжках по финансовой грамотности: разбиваешь траты на категории и устанавливаешь по ним лимиты. На еду, например, закладываешь 10 000 ₽, на химию — 5000 ₽, на транспорт — 3000 ₽ и так далее. Но оказалось, что это слишком детально и подробно, нет пространства для маневра. В итоге я разработала удобный для себя формат ведения бюджета: фиксирую траты и распределяю доход «верхнеуровнево». Для этого использую гугл-табличку.

Есть регулярные траты, например ипотека и крупные покупки, и остаток, который равномерно распределяется по дням. Из остатка складывается недельный бюджет на еду, мелкие покупки, развлечения. Мне так легче контролировать расходы. Потерпеть три дня без кофе с пироженкой гораздо проще, чем полмесяца.

В подушку откладываю чуть больше 10% дохода — 40 000 ₽, плюс все внеплановые финансовые поступления в виде премий и денежных подарков. Сейчас там 1,5 миллиона рублей. Планируем сформировать резерв около 1,8 млн рублей, а излишки потом инвестировать.

Сами траты я фиксирую в «Дзен-мани», причем некоторые иногда переношу на другие даты. Например, мы не планировали в этом месяце оплачивать летний лагерь сыну, но увидели отличный вариант и решили купить. Я записала эту трату на следующий месяц. Если сегодня у нас будут гости, расход на еду я разделю на эту и следующую недели. Моя цель — в целом не превышать еженедельный бюджет и откладывать все, что остается.

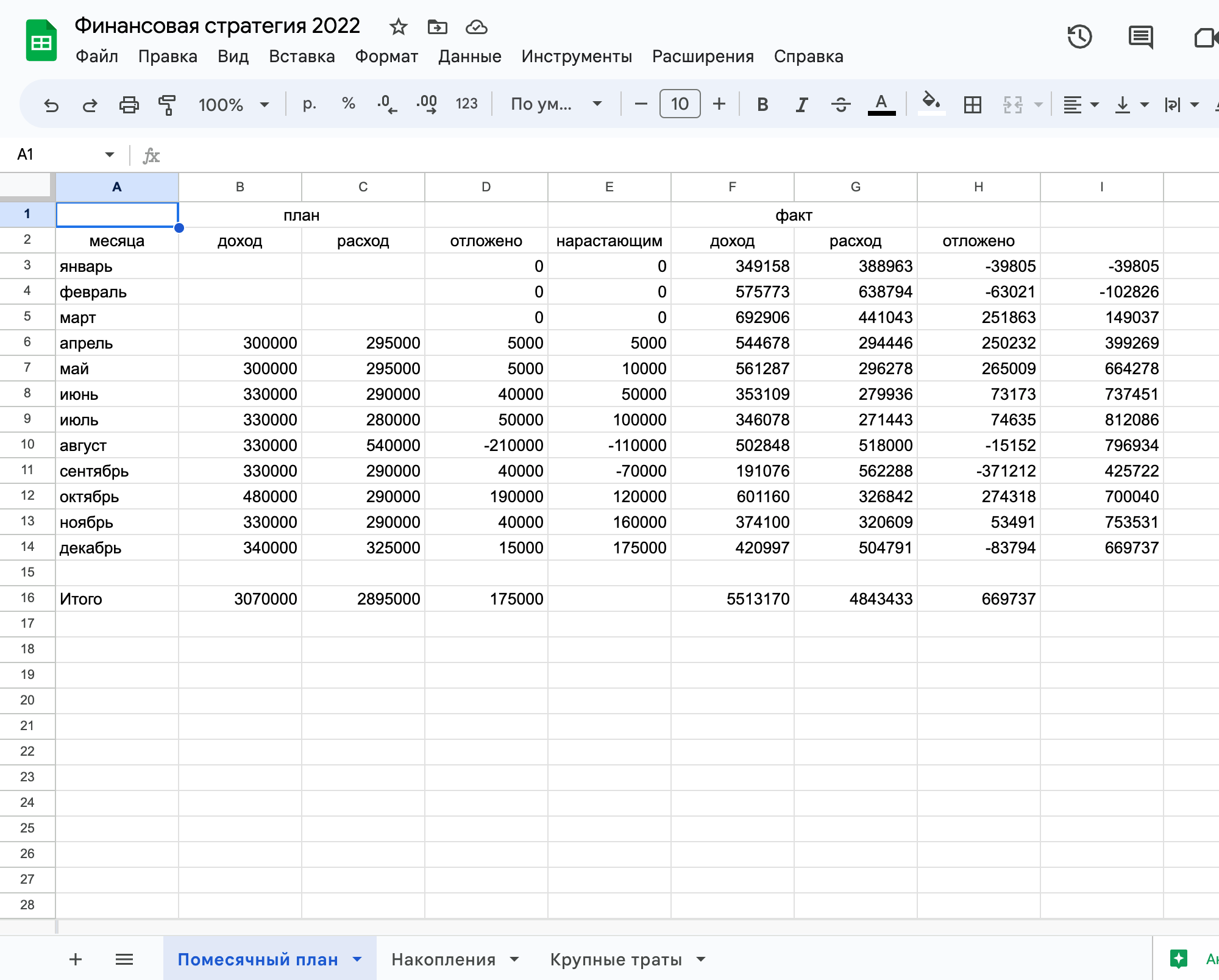

В конце каждого месяца я составляю план на следующий. А в начале месяца вношу данные за предыдущий — сколько трат и доходов было по факту.

Долгосрочный план разрабатываю в конце года. Первая вкладка — помесячный план и факт по доходам и расходам, которые проходят через меня. Я планирую только то, в чем уверена, поэтому по факту и доходов, и трат обычно выходит больше. На второй вкладке — накопления, тоже помесячно. На третьей — крупные покупки, часть оплачивается из денег мужа, часть — из семейных, как договоримся. Здесь также отмечаю, что и сколько по факту стоило.

Финансовые достижения

Поскольку муж не очень любит ограничивать и контролировать себя, у нас были и кредиты, и кредитные карты, и долги. Какого-то совсем ужаса-кошмара не было, но ситуация, что до зарплаты осталась неделя, а денег нет, происходила регулярно. Спонтанных крупных трат у нас не было, но могла быть история в таком духе: пошли купить одежду и потратили больше, чем хотели, или кутнули в ресторане, а в конце месяца метем по сусекам и доедаем все запасы в доме.

Когда случился резкий скачок доходов и наши с мужем зарплаты одновременно выросли чуть ли не на треть, за год мы закрыли 2 миллиона первой ипотеки и продали ту квартиру в два раза дороже, чем покупали пять лет назад. Эту ипотеку брали, когда я еще была в декрете, с первым взносом 15% и помощью родителей. В результате со всеми переплатами мы даже вышли в плюс и сколько-то заработали. Та квартира была однушкой, и нам было тесно. Поэтому мы тут же взяли новую ипотеку на выгодных условиях и купили квартиру в два раза больше по площади.

Сейчас у нас нет кредитов, кроме ипотеки. И мы вполне комфортно живем на мою зарплату, вписываемся в бюджет и откладываем. Это главная победа, так как раньше мы тратили бездумно, а сейчас относительно осознанно, хоть и много. Мы оба не любим жестких ограничений, поэтому даже тот бюджет, что у нас есть, довольно гибкий и фиксирует только то, что понятно. На остальное просто есть некий лимит, а также запас на непредвиденное. Осталось научиться бережливости.

Мы простые люди, и тратить 300 тысяч в месяц — это как-то овер с нашим образом жизни.

Еще одно из достижений — большая зарплата. При этом я никогда к этому специально не стремилась. Здесь, как мне кажется, еще очень важно, что я женщина. Все же у нас пока что преимущественно патриархат и основная ответственность за материальное положение семьи лежит на мужчине, а я работаю в удовольствие. Но так как я в целом ответственный и неглупый человек и мне повезло, что моя профессия высокооплачиваемая, а также скучно сидеть без дела, я работаю.

Если мне вдруг нечего делать, начинаю помогать другим: идея, что есть моя и не моя работа, мне не близка. Например, были ситуации, когда лучшее, что я могла сделать, — принести кофе девопсу, и я таки несла.

Финансовая ошибка

Купили в марте золото на 700 000 ₽. Теперь оно стоит около 250 000 ₽. Это была идея мужа, он поддался панике. Я была против, поэтому часть денег мы положили на вклады под 21%, а часть муж все-таки «инвестировал» в золото. Очень долгосрочная инвестиция получилась.

Совет себе в прошлом

Пройти курс по финансам как можно раньше. Именно он помог осознать свои особенности и определить свое отношение к деньгам. Для меня это стало решающим.