Волатильность — это степень изменчивости цены или доходности актива. Она может проявиться в котировках или доходности отдельной ценной бумаги или затронуть рынок в целом.

Бывает, что фондовые индексы вроде S&P 500 делают движение более чем на 3% в день. И такая динамика может сохраняться в течение нескольких торговых сессий на бирже. Например, в феврале — марте 2020 года колебания цены S&P 500 доходили до 10% за день. С 20 февраля по 23 марта 2020 года индекс упал на 34%. За тот же период российский индекс РТС потерял более 40%.

Рассмотрим подробнее, что такое волатильность и чем она опасна для инвесторов.

Что значит волатильность

Математическим языком волатильность описывается через стандартное отклонение, которое еще называется среднеквадратическим. Оно обозначается греческой буквой «σ» — сигма, и измеряет средний разброс величин от их среднего значения.

На фондовом рынке под волатильностью подразумевают отклонение цены актива или его доходности от его среднего значения за определенный период. Чем выше волатильность, тем выше риск. Цены волатильных активов очень изменчивы и за один день могут значительно расти или падать, что влияет на стоимость портфеля инвестора.

Фактически волатильность не означает потерю актива, но бумажные убытки психологически давят на инвестора. Капитал замораживается, и продать актив без потерь невозможно. Из-за возникающей неопределенности инвесторы часто паникуют и продают ценные бумаги на самом дне, а потом жалеют об этих сделках.

Также стандартное отклонение используется инвесторами для риск-менеджмента и оптимизации стратегии. Например, на его основе рассчитывается коэффициент Шарпа, который показывает соотношение доходности актива на единицу риска.

Благодаря диверсификации по разным классам активов инвестор снижает общую волатильность портфеля и повышает коэффициент Шарпа. Иными словами, ему теперь приходится идти на меньший риск, чтобы получить ту же доходность. Пример расчета стандартного отклонения и коэффициента Шарпа есть в статье Т—Ж про всепогодную стратегию.

Инструменты и рынки, на которых цены меняются медленно, называются низковолатильными, а при быстром изменении цены (на 1—5% ежедневно) — высоковолатильными.

Облигации как наиболее надежные и стабильные инструменты — обычно низковолатильные. Товарные рынки — золото, нефть, сахар — как правило, более волатильны.

Акции высокотехнологичных и молодых компаний вроде «Зума» обычно более волатильны, чем голубые фишки и дивидендные аристократы вроде «Макдональдса».

А самыми рисковыми активами считаются криптовалюты и деривативы — фьючерсы и опционы.

Доходность в разных классах активов с 1985 года по 31.10.2020

| Минимальная | Средняя | Максимальная | Стандартное отклонение | |

|---|---|---|---|---|

| Акции развивающихся рынков | −52,8% | 12,2% | 71,5% | 28,8% |

| Акции международных развивающихся компаний | −41,3% | 7,6% | 67,5% | 21,6% |

| Акции американских компаний малой капитализации | −36,1% | 9,1% | 43,1% | 17,9% |

| Биржевые фонды недвижимости | −37,0% | 8,5% | 33,3% | 17,1% |

| Акции американских компаний высокой капитализации | −37,0% | 9,6% | 34,0% | 16,1% |

| Золото | −29,0% | 3,2% | 26,0% | 14,0% |

| Высокодоходные американские облигации | −21,3% | 5,5% | 35,6% | 10,2% |

| Остальные американские облигации | −5,2% | 4,1% | 17,6% | 5,1% |

| Международные облигации | −7,3% | 3,6% | 14,3% | 4,3% |

| Американские казначейские векселя | −2,9% | 0,7% | 5,0% | 2,0% |

Доходность в разных классах активов с 1985 года по 31.10.2020

| Акции развивающихся рынков | |

| Минимальная | −52,8% |

| Средняя | 12,2% |

| Максимальная | 71,5% |

| Стандартное отклонение | 28,8% |

| Акции международных развивающихся компаний | |

| Минимальная | −41,3% |

| Средняя | 7,6% |

| Максимальная | 67,5% |

| Стандартное отклонение | 21,6% |

| Акции американских компаний малой капитализации | |

| Минимальная | −36,1% |

| Средняя | 9,1% |

| Максимальная | 43,1% |

| Стандартное отклонение | 17,9% |

| Биржевые фонды недвижимости | |

| Минимальная | −37,0% |

| Средняя | 8,5% |

| Максимальная | 33,3% |

| Стандартное отклонение | 17,1% |

| Акции американских компаний высокой капитализации | |

| Минимальная | −37,0% |

| Средняя | 9,6% |

| Максимальная | 34,0% |

| Стандартное отклонение | 16,1% |

| Золото | |

| Минимальная | −29,0% |

| Средняя | 3,2% |

| Максимальная | 26,0% |

| Стандартное отклонение | 14,0% |

| Высокодоходные американские облигации | |

| Минимальная | −21,3% |

| Средняя | 5,5% |

| Максимальная | 35,6% |

| Стандартное отклонение | 10,2% |

| Остальные американские облигации | |

| Минимальная | −5,2% |

| Средняя | 4,1% |

| Максимальная | 17,6% |

| Стандартное отклонение | 5,1% |

| Международные облигации | |

| Минимальная | −7,3% |

| Средняя | 3,6% |

| Максимальная | 14,3% |

| Стандартное отклонение | 4,3% |

| Американские казначейские векселя | |

| Минимальная | −2,9% |

| Средняя | 0,7% |

| Максимальная | 5,0% |

| Стандартное отклонение | 2,0% |

Какие события влияют на волатильность

На волатильность влияют любые важные корпоративные или мировые события, а также настроения инвесторов. Когда они боятся, то начинают массово продавать активы, и волатильность увеличивается.

Почему растет волатильность. Волатильность растет, когда происходят важные политические, экономические или рыночные события. Например, когда Иран пригрозил перекрыть Ормузский пролив, волатильность цен нефтяных фьючерсов повысилась. Ведь пятая часть всех мировых поставок нефти проходит по этому пути.

Политические и экономические события существенно влияют на рыночную волатильность. Условно можно разделить эти события на две большие группы:

- Геополитика — это выборы, заявления государственных служащих, санкции и т. д.

- Макроэкономика — данные об инфляции, уровень безработицы, динамика ВВП, кредитно-денежные условия, базовые процентные ставки и др.

Это глобальные и значимые события, влияющие на фондовый рынок и способные вызвать его волатильность.

Отчетность компаний. На волатильность акций конкретной компании могут повлиять финансовые отчеты, информация о новых продуктах, день инвестора, отзывы или поломки продуктов. Например, акции автомобильных компаний могут упасть, потому что компании отзывают машины с рынка из-за технических неисправностей и дефектов.

Новости и слухи. Например, сообщения о засухе увеличивают стоимость сельскохозяйственных товаров. Предостережение метеорологов об урагане в Мексиканском заливе взвинчивает цены на энергоносители. Новости об объединениях компаний или о выкупе акций увеличивают волатильность их ценных бумаг или сектора в целом.

Также волатильность резко увеличивается при появлении слухов о важных событиях, даже если они еще не произошли.

Так, 22 сентября 2020 года появилась информация, что «Яндекс» покупает Тинькофф-банк. На этих слухах волатильность акций «Яндекса» и Тинькофф увеличилась.

А 26 января 2021 года акции американского производителя растительного мяса Beyond Meat выросли в моменте на 37% после новостей о том, что компания объединяется с компанией «Пепси» для производства напитков на растительной основе.

Рыночные манипуляции — действия маркет-мейкеров или крупных бизнесменов, которые приводят к повышенной рыночной активности. Например, у Илона Маска в твиттере более 49 миллионов подписчиков, поэтому его твиты влияют на рыночные цены.

Манипулировать рынками могут не только известные люди, но и пользователи соцсетей. Например, в сообщество Wallstreetbets на американской платформе Reddit входит 9,6 млн человек. Там активные трейдеры нередко договариваются о совместной покупке или продаже активов.

В феврале 2021 года они решили скупать акции розничной сети GameStop и сыграть против крупных фондов. Последние ставили на падение котировок акций компании, поэтому держали много коротких позиций — «шортов». Это когда акции берут в долг у брокера и продают по текущей цене, чтобы через какое-то время купить их дешевле.

Когда пользователи с Reddit начали скупать акции, разгоняя цену вверх, это спровоцировало каскадное закрытие коротких позиций фондов — так называемый шорт-сквиз. И так как закрытие коротких позиций фактически означает покупку акций, это еще сильнее подогревало рост котировок.

Рыночные манипуляции незаконны, но их сложно доказать. Манипуляции расследуют надзорные органы вроде Центрального банка в России или Комиссии по ценным бумагам и биржам в США. Виновников штрафуют и запрещают торговать на биржах.

Зачем инвестору волатильность

Инвесторы учитывают волатильность при формировании портфеля. Они стремятся максимизировать свою прибыль при допустимом уровне риска, а мерой риска служит волатильность. Один из показателей для оценки эффективности активов — коэффициент Шарпа. Он показывает соотношение между доходностью и риском. Чем выше коэффициент Шарпа, тем выше доходность на единицу риска.

Покажу, как это работает, на примере исследования о гибком распределении активов в инвестиционном портфеле.

Допустим, три инвестора формируют портфель из 10 активов. Первый ничего не знает о корреляции инструментов, различных секторах и рисках, поэтому просто берет 10 активов в равных долях.

Второй инвестор формирует портфель, отталкиваясь от рисков каждого актива, но не берет в расчет корреляцию между ними. Он просто отводит большую долю активам с низкой волатильностью, а меньшую — более рисковым инструментам.

Третий инвестор берет в расчет корреляции активов и оптимизирует портфель. Он подбирает инструменты со слабой корреляцией, чтобы сгладить волатильность портфеля. При подборе долей этот инвестор руководствуется принципами современной теории портфеля — подбирает доли таким образом, чтобы добиться наилучшего коэффициента Шарпа.

Результаты исследования показывают, что при одинаковой доходности портфелей первого и второго инвестора первый принял на себя больший риск — коэффициент Шарпа у него самый низкий, а портфель неэффективный.

А портфель третьего инвестора смог принести почти в два раза большую доходность, чем у коллег. При этом он принял на себя оптимальный риск — о чем свидетельствует высокий коэффициент Шарпа, а также наименьшее значение максимальной просадки портфеля.

Результаты портфелей трех инвесторов

| Первый | Второй | Третий | |

|---|---|---|---|

| Доходность | 7,6% | 8,0% | 14,1% |

| Волатильность | 11,4% | 8,7% | 10,4% |

| Коэффициент Шарпа | 0,7 | 0,9 | 1,3 |

| Максимальная просадка | −32,7% | −22,5% | −12,6% |

Результаты портфелей трех инвесторов

| Доходность | |

| Первый | 7,6% |

| Второй | 8,0% |

| Третий | 14,1% |

| Волатильность | |

| Первый | 11,4% |

| Второй | 8,7% |

| Третий | 10,4% |

| Коэффициент Шарпа | |

| Первый | 0,7 |

| Второй | 0,9 |

| Третий | 1,3 |

| Максимальная просадка | |

| Первый | −32,7% |

| Второй | −22,5% |

| Третий | −12,6% |

Как считать волатильность

Различают реализованную, то есть историческую волатильность и ожидаемую волатильность, которая помогает инвесторам устанавливать цену опционов. В некоторых источниках можно еще найти ожидаемую историческую волатильность, то есть волатильность, которую предсказывали раньше. Ожидаемую историческую волатильность сравнивают с исторической волатильностью, чтобы понять, насколько были точны прогнозы.

Ожидаемая волатильность — это будущие колебания цены, которые трейдеры ожидают от активов в ближайший месяц. То есть — это прогнозная величина. В английских источниках ожидаемая волатильность называется Implied Volatility или просто IV — она выводится из цен опционов.

Ожидаемая волатильность не всегда совпадает с реальной будущей волатильностью, потому что невозможно всегда точно предсказывать будущее.

Историческая волатильность, или Historical Volatility, — это отклонение цены от среднего значения за последние 12 месяцев или за другой расчетный период. Чаще всего волатильность измеряют в процентах.

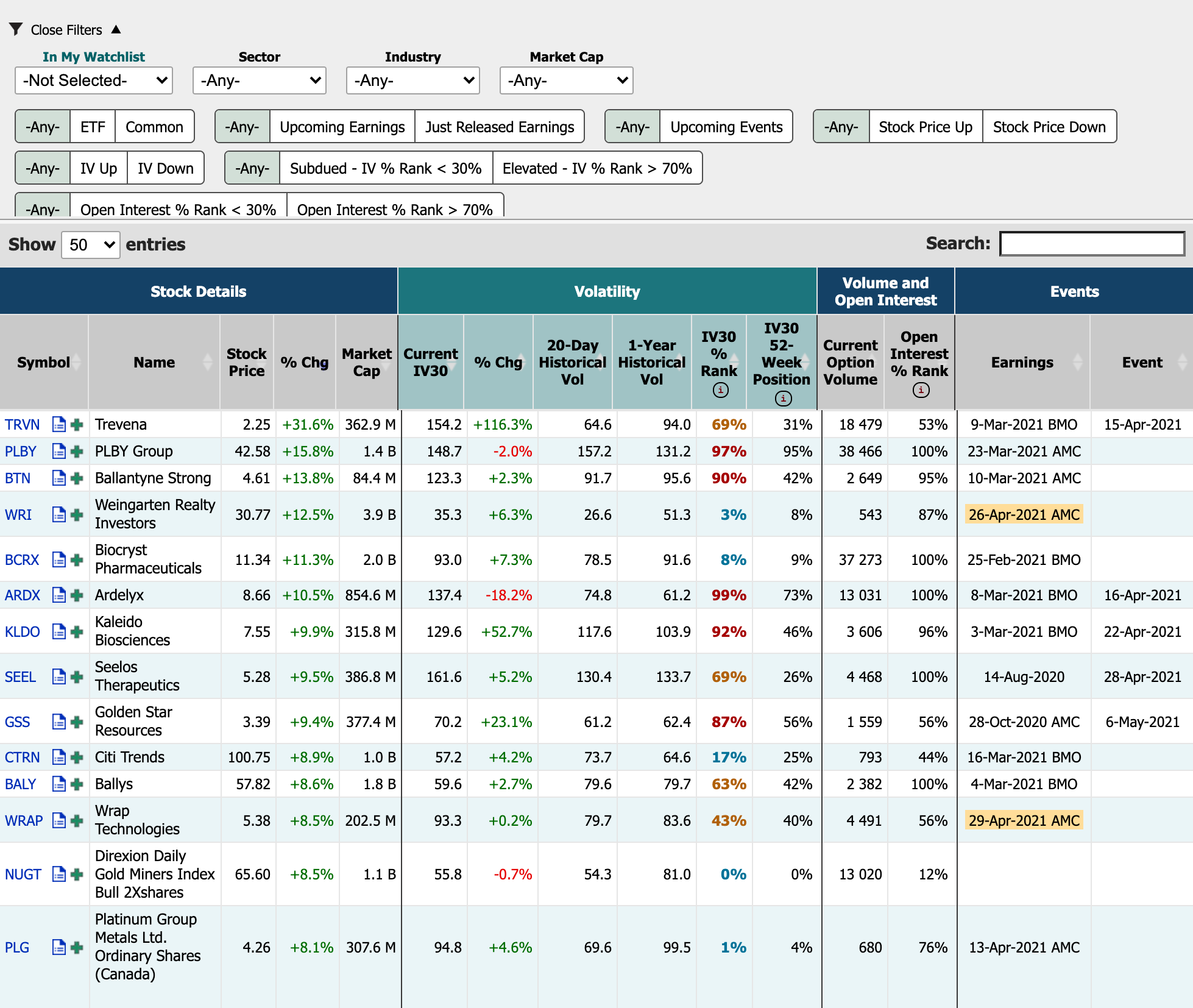

Считать волатильность руками необязательно. Можно взять уже готовые данные из любого скринера акций, например Marketchameleon.

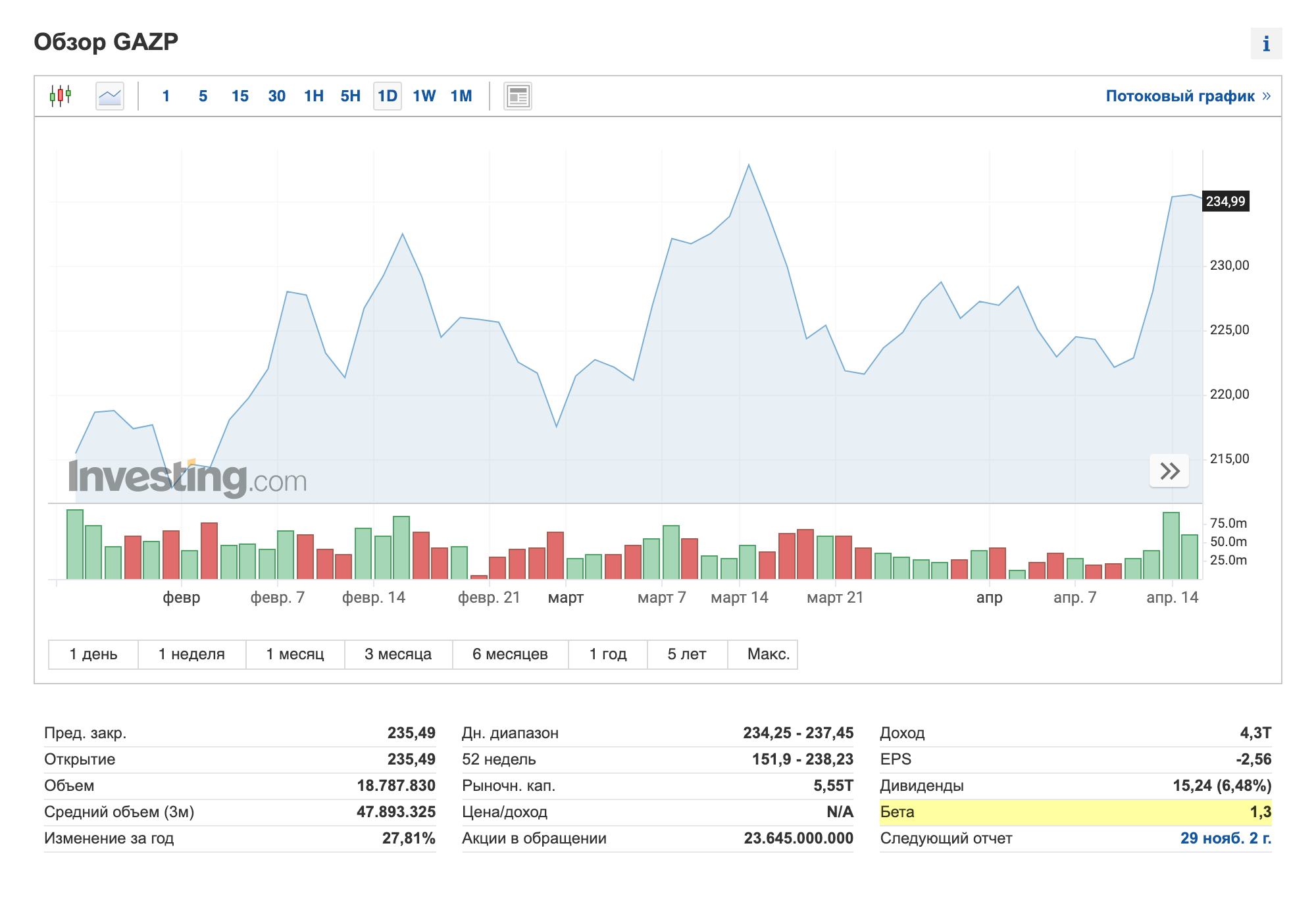

Расчет волатильности в «Экселе». Если очень хочется, волатильность можно посчитать самостоятельно с помощью функции стандартного отклонения в «Экселе». Покажу, как это сделать, на примере акций «Газпрома» — посчитаю дневную волатильность за декабрь 2020 года.

Для этого сначала выгружу данные о дневных котировках за декабрь с «Финама». Данные можно взять из других источников, например, с сайта Московской биржи, но на «Финаме» удобнее и быстрее. После того как котировки выгружены в экселевский файл, добавляю формулы для расчета дневной доходности и волатильности.

С точки зрения расчетов доходность бывает процентная и логарифмическая. Обе вычисляются разными математическими методами, но логарифмическая удобнее. Поэтому дневную доходность я считаю как логарифм цены закрытия торгового дня к цене закрытия предыдущего торгового дня. А волатильность с помощью формулы стандартного отклонения «СТАНДОТКЛОН.В()».

При желании дневную волатильность можно посчитать за больший период, например за месяц. Для этого надо умножить значение дневной волатильности на квадратный корень из нужного количества торговых дней — в декабре это 22.

Индексы волатильности

Индексы волатильности фондового рынка показывают, какую волатильность трейдеры ожидают от фондовых индексов в течение ближайших 30 дней.

- Например, VIX показывает ожидаемую 30-дневную волатильность индекса S&P 500, а RVI показывает ожидаемую 30-дневную волатильность индекса РТС. Инвесторам важно помнить, что индексы волатильности вычисляются на основании прогнозов, а не по реальным данным.

Для вычисления индексов волатильности используют цены опционов, потому что именно в них трейдеры закладывают свои ожидания. У VIX и RVI есть некоторые базовые уровни, которые можно рассчитать по историческим данным. Например, у RVI это коридор от 20 до 30%. Как правило, если индекс находится в этом коридоре, на фондовом рынке все спокойно.

Напрямую купить индексы волатильности нельзя — купить можно только производные инструменты или биржевые ноты ETN. ETN — это долговые обязательства. Как правило, их выпускают банки. Стоимость ETN привязана к базовому активу — например, индексу волатильности VIX. Однако это инструменты для опытных инвесторов, которые знают, зачем и когда они работают с волатильностью.

VIX еще называют индексом страха, потому что он показывает эмоции трейдеров. Если значения индекса достигают критически высоких значений, значит, на рынке паника. Резкий рост индексов предупреждает инвесторов о высоком риске и о том, что ценные бумаги переоценены.

Чаще всего, когда VIX высокий, цены акций падают. Исторические пики VIX, как правило, совпадают с фазой медвежьего рынка. Медвежьи рынки — это падение котировок более чем на 20%. Например, мы наблюдали их у индекса S&P 500 в 2008 и 2020 годах — просадки составили 56,8 и 33,9% соответственно.

Плюсы и минусы волатильности для инвесторов

Как правило, волатильность пугает инвесторов, потому что за несколько торговых сессий активы могут обесцениться на пару десятков процентов. Но волатильность — это часть фондового рынка, и без нее не было бы заработка. Например, для трейдеров волатильность очень нужна, и в спекулятивных целях выбираются, как правило, высоковолатильные бумаги.

Волатильность также очень важна при расчете цен опционов, потому что без нее невозможно применять опционные стратегии. Поскольку опцион дает возможность купить или продать базовый актив по определенной цене в будущем, трейдеры закладывают в цены опционов свои ожидания цены и насколько цена будет волатильна.

Волатильность может относиться к рынку в целом, к отдельным секторам и отдельным ценным бумагам. Например, в 2020 году волатильность в секторе информационных технологий была гораздо выше, чем в секторе коммунальных услуг. Цены в IT с 2020 по 2021 год двигались в диапазоне от 1200 до 2500 пунктов, а в Utilities в узком коридоре от 225 до 350 пунктов.

При этом, если рынок или сектор в целом волатилен, все равно могут быть отдельные отрасли или акции, которые остаются низковолатильными. Например, компании-телекомы традиционно считаются защитными активами с низкой волатильностью.

Минусы волатильности для инвесторов:

- Волатильность пугает, и инвесторы часто принимают неразумные решения — например, продают ценные бумаги тогда, когда цены уже значительно упали и начинают расти.

- Стоимость портфеля из-за волатильности может резко сокращаться. Пока активы не проданы, это бумажные убытки, но психологически инвесторам очень сложно справиться с уменьшением портфеля.

- Из-за волатильности уменьшается ликвидность портфеля инвестора, потому что активы можно продать только с большими потерями. Если горизонт инвестирования короткий, инвестор может потерять много денег. Чтобы избежать потерь, инвестору придется ждать отскока, в это время деньги будут заморожены. И наоборот, на стратегических горизонтах от 10 лет — волатильность не так страшна, и толерантный к ней инвестор может спокойно переждать все просадки.

Плюсы волатильности для инвесторов:

- Волатильность позволяет инвесторам покупать активы на просадках. Когда цена акций фундаментально привлекательных компаний падает из-за волатильности, то мультипликаторы компаний становятся низкими, а сами компании — недооцененными. В такие момент ценные бумаги можно купить с хорошей скидкой.

- Во время волатильных рынков инвесторы и трейдеры могут получить быструю прибыль. Например, в Нью-Йоркской проп-трейдинговой фирме SMB март 2020 года был самым прибыльным за всю историю существования компании. Проп-трейдинговые фирмы сотрудничают с успешными трейдерами. Они предоставляют капитал, рабочее место, торговое ПО, обучают и за это забирают часть прибыли со сделок.

- С помощью фьючерсов на индекс волатильности опытные трейдеры и инвесторы могут хеджировать риски. Смысл таких операций в том, что когда стоимость акций в портфеле падает, стоимость фьючерса на волатильность растет. Как результат, инвестор не несет убытков и даже может заработать на падающем рынке.

Можно ли заработать на волатильности на фондовом рынке

Для долгосрочных инвесторов волатильность — это просто рыночный шум. Если инвестор проверяет свой портфель реже, чем раз в квартал, он вообще может не заметить всплесков волатильности. Но начинающим инвесторам стоит быть аккуратными при высоком индексе волатильности — тщательно обдумывать покупки и набирать позиции постепенно. У новичков часто не хватает опыта и понимания своей устойчивости к риску, поэтому они продают активы на минимуме и покупают на максимуме.

Но в то же время волатильность можно использовать для краткосрочной торговли. Опытные инвесторы и трейдеры могут заработать на волатильности, но они также могут и потерять много денег, особенно если не ограничивают убытки стоп-ордерами.

Волатильность меняется не так, как меняется цена акций. Она всегда возвращается к какому-то среднему значению, поэтому можно найти равновесную волатильность каждого актива. Если в какой-то момент волатильность сильно превышает среднее значение, то через какое-то время она вернется к среднему значению — этим принципом пользуются трейдеры и краткосрочные инвесторы. К волатильности можно применять принципы технического анализа и искать в ней определенные тренды.

Многие инвесторы снижают волатильность своего портфеля с помощью диверсификации. Они выбирают разные инструменты с низкой или обратной корреляцией и грамотно распределяют доли инструментов. Поэтому даже во время экономических кризисов их активы не падают одновременно, и портфель в целом проседает не сильно.

Например, в период с 1950 по 2012 годы корреляция акций из S&P 500 с казначейскими облигациями составляла 0,11. Оба инструмента слабо взаимосвязаны, поэтому они хорошо диверсифицируют друг друга.

Волатильность акций

Акции бывают высоко- и низковолатильные. На это влияют разные факторы, в частности стабильность показателей компании.

Волатильность акции зависит от характера компании — например, крупные компании из защитных секторов чаще всего низковолатильные. В то же время акции растущих компаний — высоковолатильные. Также волатильность достаточно сильно различается в разных секторах — биотехнологии и инновации более волатильны, чем коммунальный сектор и телеком.

Волатильность акций также может зависеть от их ликвидности. При небольшой ликвидности возможна высокая волатильность, например, из-за того, что ценой легче манипулировать.

Ликвидность — это возможность быстро продать или купить ценную бумагу без уступок в цене. На российском рынке у ликвидных ценных бумаг ежедневный торговый оборот превышает 500 000 000 ₽ за сессию, а спред между лучшей ценой покупки и лучшей ценой продажи менее сотых долей процента.

На Московской бирже есть индекс наиболее ликвидных ценных бумаг — индекс Мосбиржи голубых фишек. Он включает 15 наиболее ликвидных российских компаний и рассчитывается с 23 апреля 2009 года.

- Например, в январе 2021 года волатильность акций ПАО «Варьеганнефтегаз» выросла до 30—50%, потому что это низколиквидные бумаги третьего эшелона, а после информации о смене собственника появились спекулянты, которые ждут предложения об оферте акций.

Бета-коэффициент позволяет оценить историческую волатильность ценной бумаги в сравнении с широким рынком. В качестве рынка используют фондовые индексы — например, S&P 500 или РТС. Коэффициент бета можно найти в скринерах или на аналитических порталах.

Значения бета-коэффициента можно толковать следующим образом:

- Бета > 1 — акция более волатильная, чем фондовый индекс. Ее цена будет скакать быстрее и резче индекса. Если фондовый индекс упадет на 10%, то конкретная ценная бумага упадет еще сильнее.

- 0 < бета < 1 — акция менее волатильна, чем индекс, но движется с ним сонаправленно. Если фондовый индекс снизится на 10%, то конкретная ценная бумага упадет менее чем на 10%, а может, и вообще не упадет.

- −1 < бета < 0 — цены индекса и акции двигаются разнонаправленно, при этом первый более волатилен.

- Бета < −1 — бумага движется в противоположную от индекса сторону и более волатильна.

Однако инвесторам стоит помнить, что волатильность на отдельно взятом определенном историческом отрезке может отличаться от текущего положения дел. Более того, в разных источниках бета-коэффициенты могут отличаться.

Топ самых волатильных ценных бумаг, входящих в индекс S&P 500 за декабрь 2020 года возглавляет Tesla. Компания попала в этот список, хотя формально она вошла в индекс только в конце декабря.

Наиболее волатильные ценные бумаги S&P 500 за декабрь 2020 года

| Тикер | Название | Волатильность, % |

|---|---|---|

| TSLA | Tesla Inc | 18,9 |

| CCL | Carnival Corp | 16,67 |

| AAL | American Airlines Group | 15,95 |

| DIS | Walt Disney Company | 15,65 |

| UAL | United Airlines H. Corp | 12,42 |

| CRM | Salesforce.com Inc | 10,82 |

Наиболее волатильные ценные бумаги S&P 500 за декабрь 2020 года

| TSLA | |

| Название | Tesla Inc |

| Волатильность, % | 18,9 |

| CCL | |

| Название | Carnival Corp |

| Волатильность, % | 16,67 |

| AAL | |

| Название | American Airlines Group |

| Волатильность, % | 15,95 |

| DIS | |

| Название | Walt Disney Company |

| Волатильность, % | 15,65 |

| UAL | |

| Название | United Airlines H. Corp |

| Волатильность, % | 12,42 |

| CRM | |

| Название | Salesforce.com Inc |

| Волатильность, % | 10,82 |

Наиболее волатильные ценные бумаги Московской биржи за декабрь 2020 года

| Тикер | Название | Волатильность, % |

|---|---|---|

| QIWI | QIWI Plc | 22,49 |

| OZON | Ozon Holdings | 19,31 |

| HHRU | HeadHunters Group | 12,20 |

| TCSG | TCS Group | 12,11 |

| POGR | Petropavlovsk | 12,09 |

Наиболее волатильные ценные бумаги Московской биржи за декабрь 2020 года

| QIWI | |

| Название | QIWI Plc |

| Волатильность, % | 2,49 |

| OZON | |

| Название | Ozon Holdings |

| Волатильность, % | 19,31 |

| HHRU | |

| Название | HeadHunters Group |

| Волатильность, % | 12,20 |

| TCSG | |

| Название | TCS Group |

| Волатильность, % | 12,11 |

| POGR | |

| Название | Petropavlovsk |

| Волатильность, % | 12,09 |

Волатильность рубля

Россия относится к развивающимся рынкам, поэтому волатильность рубля по отношению к валютам развитых стран высокая.

В марте 2020 года Bloomberg признал рубль второй в мире нестабильной валютой после мексиканского песо. Волатильность рубля к доллару на тот момент составила 25,9%.

Это связано с сырьевым характером экономики РФ, где преобладает нефтегазовый сектор, а также санкционным давлением со стороны США.

Как снизить волатильность портфеля

Волатильность портфеля можно снизить с помощью диверсификации или механизма хеджирования.

Диверсификация работает за счет распределения долей разных классов активов с разной корреляцией.

- Например, портфель, на 100% состоящий из облигаций, выглядит как наиболее безрисковый вариант. Но это не так: если мы добавим в него 10% акций, то такой портфель, вероятно, будет предпочтительнее первого — его доходность окажется выше за счет 10% доли акций, а риски будут такими же или меньше за счет эффекта диверсификации. Как видим, разные классы активов вместе дают синергетический эффект.

Корреляция большинства инструментов положительна, при этом на падающих рынках она обычно усиливается. Поэтому диверсификация не так эффективна для борьбы с волатильностью, как хеджирование.

Хедж-позиция имеет по определению обратную корреляцию к базовому активу, а значит, лучше компенсирует его движение. Но это сложный механизм, который частные инвесторы редко используют. Опытные инвесторы хеджируют риски с помощью фьючерсных или опционных контрактов.

Запомнить

- Волатильность на фондовом рынке — это отклонения цены или доходности актива от среднего значения.

- Чем выше волатильность, тем выше риск. Особенно плохо высокий риск переносится на коротких горизонтах инвестирования, потому что не будет времени дождаться восстановления портфеля.

- Для измерения волатильности фондового рынка существуют индексы волатильности — VIX и RVI.

- Во время высокой волатильности начинающим инвесторам стоит быть осторожными и по каждой ценной бумаге набирать позицию постепенно.

- Принцип диверсификации позволяет снизить волатильность портфеля. При этом желательно подбирать в портфель инструменты со слабой или обратной корреляцией, но стоит помнить, что корреляции меняются со временем, а в кризис они могут увеличиться.