«Живем с мамой и бабушкой мужа»: как ведет бюджет семья с ребенком и ипотекой

Пример семейного бюджета от адептов совместного семейного бюджета

Наши читатели в рубрике «Семейный бюджет» делятся своими домашними финансовыми секретами.

Героиня этого выпуска регулярно и щедро дает в комментариях Т—Ж советы на тему грамотного распределения финансов. Теперь она вышла на передовую и подробно рассказала о собственном семейном бюджете, а также о том, на какие жертвы можно пойти ради ипотеки, при этом копить и не отказывать себе в отпуске.

Семья

Наталья Прокопова

адепт совместного семейного бюджета

Мне 25 лет, я ландшафтный архитектор в фирме, которая работает с госзаказами. Муж — радиоинженер в оборонном НИИ. У нас есть ребенок, ему 3,5 года, он ходит в сад. Еще с нами живут мама и бабушка мужа, но у нас с ними раздельный бюджет — в нашем они роли не играют. Иногда мы угощаем друг друга вкусняшками типа пиццы, а все вместе едим только по праздникам.

Источники дохода

Моя зарплата — 50 000 ₽. В фирме я работаю около полугода, и пока никаких премий и надбавок не было.

У мужа на работе очень непонятная оплата труда, так как это госпредприятие. У него есть оклад — 11 500 ₽. Все остальное — разного рода надбавки, как они формируются — загадка. Он буквально не знает, сколько получит денег. Это неудобно, но что делать. Сейчас он инженер второй категории, минимальная зарплата на этой должности — 40 тысяч рублей. А итоговая зависит от того, сколько денег поступило из бюджета. То есть, если они сдали новое оборудование, заплатят больше. Обычно выходит около 50—60 тысяч.

Еще у мужа бывают внеурочные смены, в ходе которых они тестируют оборудование. Обычно тестирование длится месяц без перерыва: каждые 12 часов люди сменяют друг друга. Такая работа оплачивается дополнительно, причем даже смены, которые выпадают на обычное рабочее время. Оплата производится вроде как по двойному тарифу, то есть за 10—12 смен можно получить еще одну полноценную зарплату. Но муж участвовал в таком тестировании всего трижды: обычно тесты раз в год и туда хотят все, поэтому происходит отбор кандидатов.

У нас есть брокерский счет, но оттуда мы недавно вывели почти все — заплатили первый взнос по ипотеке. Так что пока больше не выводим.

Есть небольшой дополнительный доход в виде кэшбэка и процента на остаток по карте, примерно полторы тысячи в месяц. Его в доходах мы не учитываем, он просто копится и идет на что-то нужное. Прошлой осенью, например, купили мне новый телефон, так как старый сломался.

Бюджет

Мы ведем общий семейный бюджет. Про раздельный у нас не было и мысли, я только из Т—Ж узнала, что так вообще можно. У меня перед глазами был пример родителей: у них финансы были общими. А муж до меня вообще бюджет не вел, так что все деньги у нас как-то сразу свалились в кучку.

Если бы мы вели раздельный бюджет, боюсь, во время моего декрета у нас были бы трудности. Я до последней работы никогда не устраивалась никуда официально — так сложились обстоятельства. Соответственно, до полутора лет ребенка получала от государства по три тысячи в месяц, а потом вообще ничего, пока не вышла на работу.

Общий бюджет в декрете удобен тем, что не нужно просить денег у супруга на очевидно необходимые вещи. Муж никогда не попрекал меня, что это он заработал, это его деньги и так далее. Даже наоборот: мне было не по себе от того, что я не зарабатываю, а он говорил, что в данный момент уход за ребенком — это и есть моя работа, просто неоплачиваемая. Муж тогда получал около 40—50 тысяч рублей. Учитывая, что мы почти не платили за жилье, на эти деньги вполне можно было жить. Не знаю, что было бы, если бы мы жили по правилу «платим пополам». Наверное, я бы сдохла.

Сейчас, получив зарплату, каждый выделяет себе деньги на карманные расходы: муж — шесть тысяч, я — пять. Муж изначально оставлял себе столько, а я раньше брала меньше, но, чтобы не было обидно, повысила планку. Сумма круглая, красивая, а я перфекционист. Эти деньги мы тратим, когда идем гулять с друзьями, на перекус в фастфуде, на подарки друг другу, на парикмахерскую или маникюр.

Затем мы распределяем средства на семейные траты: продукты и бытовую химию, ребенка, машину, ипотеку, квартплату, развлечения, отдых и ремонт. Необходимую сумму переводим на общую карту — к ней есть дополнительная, чтобы доступ к финансам был и у меня, и у мужа.

Все, что осталось, переводим на брокерский счет. Это накопления, а также средства на несрочные траты: ремонт, отдых, страховка на машину. Деньги на счете у нас в трех состояниях: доллары, облигации — как низкорисковые активы — и акции — как попытка заработка. Например, во время наступившего кризиса мы купили немного акций на падении и уже продали их. Счетом заведует муж, он покупает ценные бумаги по своему усмотрению, но я иногда тоже подкидываю варианты.

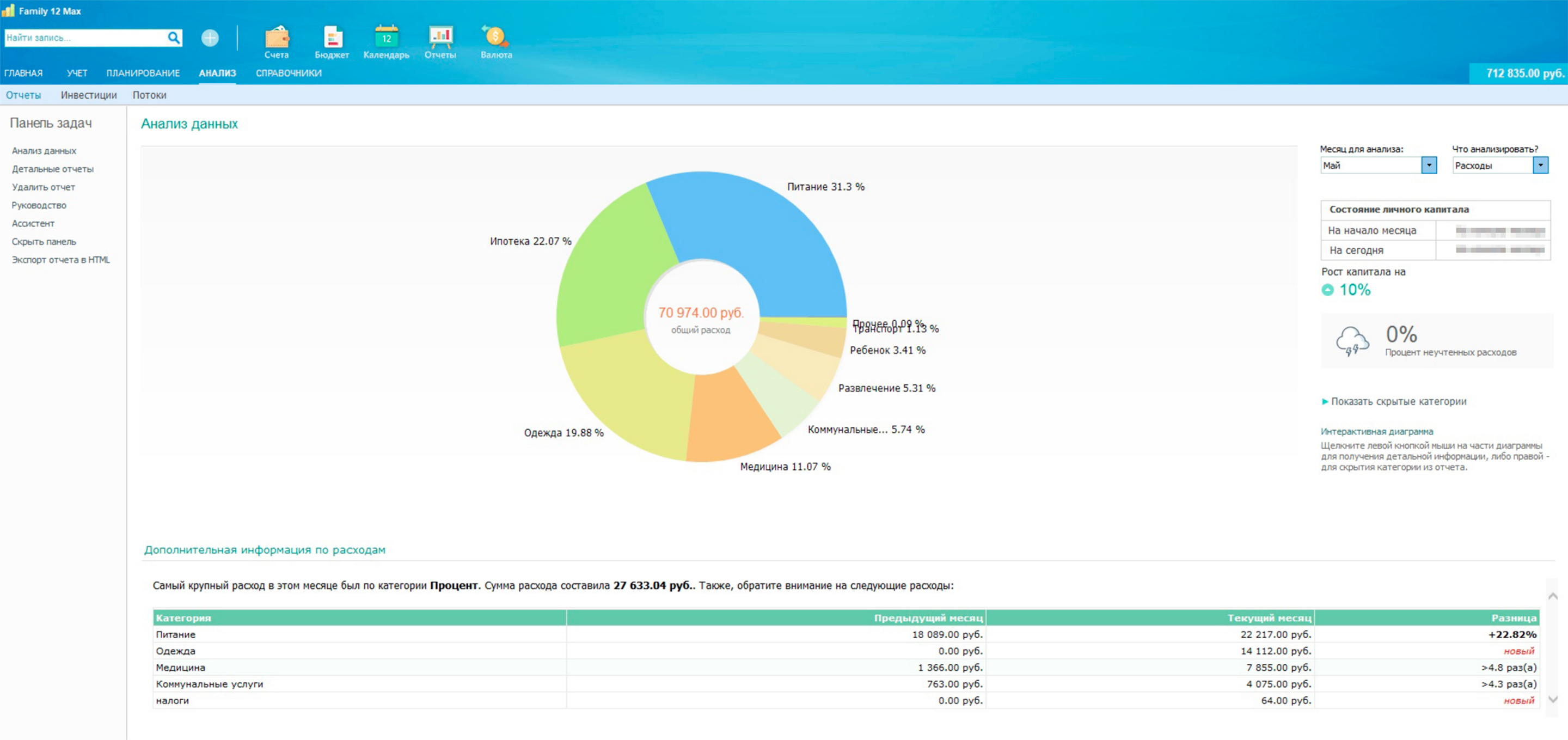

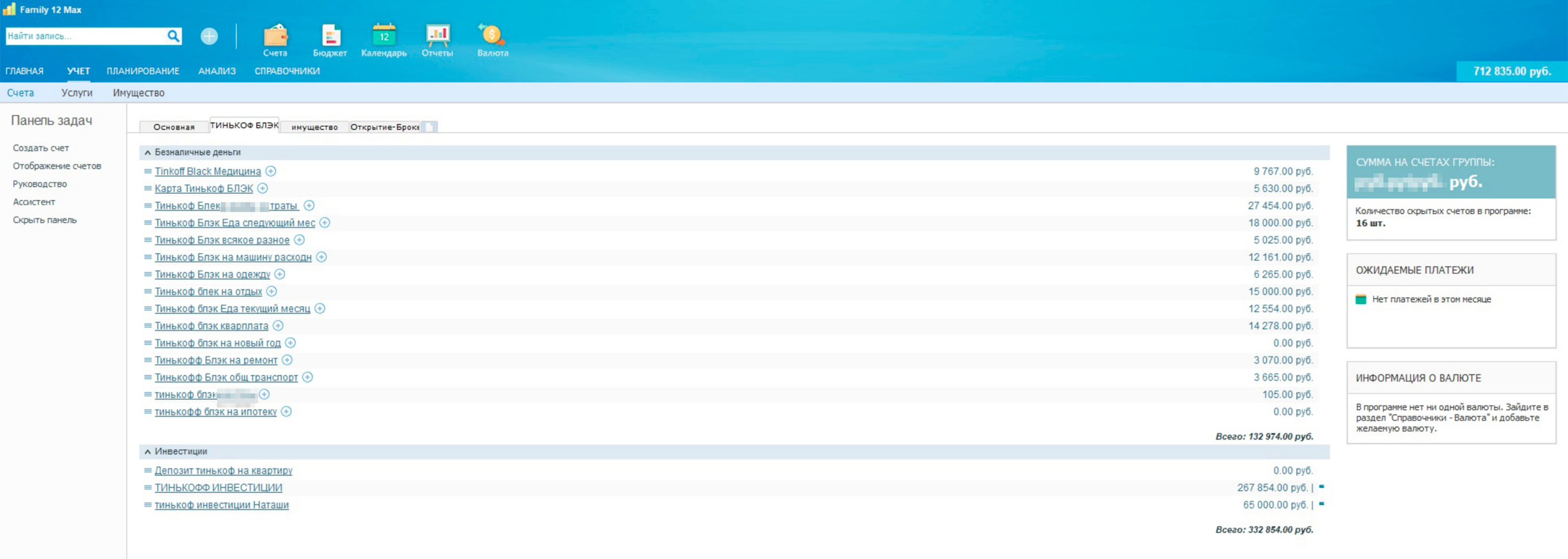

Учет мы ведем в программе Family 12, купили ее в пожизненное пользование. Раз в неделю вносим все наши траты в таблицу, на это нужно 15—20 минут. У нас часто уходят в минус траты на продукты: думаю, это связано с ростом цен, так как едим мы одно и то же. С каждым годом расходы на эту категорию увеличиваются: пять лет назад мы откладывали на еду 10 000 ₽ в месяц, а теперь — 18 000 ₽. Конечно, сейчас подрос ребенок, но и инфляция нехилая. Если я вижу, что на продукты остается мало денег, то стараюсь ужаться: например, не беру конфеты или покупаю минтай вместо форели.

По остальным категориям мы укладываемся. Все крупные покупки планируем и обсуждаем, пока разногласий не возникало.

Жилье

Когда мы с будущим мужем познакомились, то не могли позволить себе снимать квартиру: я училась в институте, постоянной работы не было. Потом родился ребенок, а сейчас у нас ипотека, поэтому живем мы с мамой и бабушкой мужа в двухкомнатной квартире. Несладко, но почти бесплатно: за коммуналку платим половину — 3000 ₽ в месяц, плюс 600 ₽ — за домашний интернет. Конечно, свекрови не нравится, что мы все тут живем, и я ее прекрасно понимаю. Соответственно, бывают конфликты, но не из-за финансов.

Недавно мы взяли в ипотеку двухкомнатную квартиру в строящемся доме в Люберцах. При выборе главным критерием для нас была транспортная доступность и наличие детского сада, а также цена: хотели уложиться в 6 миллионов. В итоге за эту сумму получили 56 квадратов, сдачу, надеюсь, в конце 2020 года и метро рядом. Правда, поля аэрации и огромная куча строительного мусора тоже рядом. Но перед покупкой мы пообщались с местными, народ говорит, что не пахнет. Бывают дни, когда есть запах, но в основном нет. Тем более что в Кузьминках, где мы живем сейчас, частенько пахнет от Микояновского завода в Текстильщиках, и ничего. Будут деньги — рассмотрим более экологичный север, но пока это только мысли вслух.

Ипотеку мы взяли на 15 лет, каждый месяц должны платить по 15 000 ₽, но планируем гасить досрочно, поэтому откладываем на нее по 40 000 ₽. Правда, пока коронавирус, решили все же остановиться на 15 000 ₽: вдруг чего, лучше, чтобы деньги были.

Нам осталось отдать еще два миллиона. Четыре миллиона мы уже выплатили: миллион нам подарили, полтора миллиона мы накопили, еще полтора на первый взнос одолжила моя мама. Надеюсь, к концу года у нас вырастут доходы: мужу после поступления в магистратуру должны дать инженера первой категории, а я собиралась сама поговорить с начальством по поводу повышения зарплаты. Если все пройдет успешно, то мы сможем делить 50 000 ₽ между банком и мамой.

По проекту у нас квартира с чистовой отделкой, так что нужно будет сделать только оформление, купить технику и мебель. Мы планируем начать с кухни и ванной, по мере появления денег будем обставлять остальное. Прикинули, что нужно где-то полмиллиона, пока накопили 100 тысяч. Также думаем потратить на ремонт налоговый вычет мужа: хотели получить его кучкой за три последних года на карту. Свой вычет за квартиру — 260 тысяч — я буду получать семь лет, поскольку с официальной части зарплаты плачу НДФЛ около трех тысяч, то есть примерно 36 тысяч в год.

Траты на жилье

| Ипотека | 15 000—40 000 ₽ |

| Коммуналка | 3000 ₽ |

| Интернет | 600 ₽ |

| Всего | 18 600—43 600 ₽/месяц |

Траты на жилье

| Ипотека | 15 000—40 000 ₽ |

| Коммуналка | 3000 ₽ |

| Интернет | 600 ₽ |

| Интернет | 600 ₽ |

| Всего | 18 600—43 600 ₽/месяц |

Питание

На еду мы тратим около 18 тысяч в месяц, и это при том, что ребенок по будням завтракает и обедает в саду. Нас на работе, к сожалению, не кормят: мы готовим дома и обеды берем с собой.

Питаться стараемся разнообразно, при этом в магазине ловим скидки. Например, если я вижу форель по выгодной цене, возьму три штуки да закину в морозилку. Хватит надолго. Вообще рыбу едим хотя бы раз в неделю, я ее люблю, к тому же она очень полезная. Стараемся есть больше фруктов. В ребенка, конечно, фиг запихнешь, но если удается — я очень довольна.

Правда, зимой в Москве с фруктами и овощами проблема: либо невкусно, либо дорого, а иногда и дорого, и невкусно. Купила, помню, как-то клубнику по цене золотых слитков, а ее в рот не возьмешь. Теперь не глядя прохожу мимо. Приходится искать компромисс. Зимой из помидоров берем только черри, другие отвратительны. Из фруктов — яблоки, бананы, апельсины. Очень спасают ягоды с дачи свекрови и из сада моей бабушки, которыми мы затариваем морозилку в сезон: компотов и начинки для пирога у нас на всю зиму. Ребенок хорошо пьет компоты, так что без ягод в морозилке — никуда!

Из дорогих продуктов я люблю фисташки, но из-за цены беру их редко. Шоколадки буду покупать всегда, несмотря на цены, но предпочитаю все-таки брать по акции.

Развлечения

Наша статья развлечений называется «Всякое разное»: тут и кино, и «Макдональдс», и карусели для ребенка. Стараемся каждые выходные выбираться куда-то, хотя бы в парк. А вот в ресторанах бываем редко, всего один-два раза в год — по праздникам.

В месяц тратим на развлечения около пяти тысяч.

К примеру, в первую субботу месяца мы пошли на мультфильм в кино — два билета, 600 ₽. На следующих выходных — в зоопарк, это 1000 ₽. Через неделю — в «Заманию», еще 1000 ₽. В последние выходные посетили торговый центр и поели там в «Макдональдсе» — 800 ₽. И обязательно все это перемежается бесплатными прогулками в парке, на вкусняшки можно потратить еще 500 ₽. Один раз заказали пиццу — еще 1000 ₽.

Получилась даже слишком насыщенная программа, обычно нет сил столько гулять каждые выходные.

Еще мы очень любим ходить в детские библиотеки. Они сейчас такие крутые и бесплатные! Ребенку нравится, каждый раз берем там новые книжки, а для детей постарше у них регулярно проводятся какие-то мастер-классы или настольные игры.

Транспорт

Мужу на работе как молодому специалисту дают бесплатно проездной на 60 поездок. Он полагается сотрудникам младше 30 лет. Так как мы живем около метро, этого хватает. Я пользуюсь картой «Тройка», кладу на нее 2000 ₽ в месяц.

Еще у нас есть машина — Киа Спектра 2009 года выпуска. Мы купили ее три года назад, когда родился ребенок: без автомобиля пришлось бы туго. Потратили свои накопления — 200 тысяч рублей. Машинка — прелесть, несмотря на преклонный возраст, больших трат не требует. Каждый месяц мы откладываем на нее по пять тысяч, этого хватает на страховку, расходники и бензин. В этом году нужны были новые шины, их оплатили наши родители. Родные люди должны помогать друг другу. Мы им тоже помогаем по мере возможности.

Сами мы ездим нечасто, в основном — когда собираемся куда-то семьей. На работу удобнее и быстрее на метро. Кстати, вожу машину я, муж не любит это занятие и не хочет садиться за руль. А я бы предпочла, чтобы меня кто-то мог сменить, если вдруг что. За его права вместе с учебой мы отдали около 70 тысяч.

Я считаю эту инвестицию неудачной, лучше бы на море съездили.

Траты на транспорт

| Метро | 2000 ₽ |

| Автомобиль | 5000 ₽ |

| Всего | 7000 ₽/месяц |

Траты на транспорт

| Метро | 2000 ₽ |

| Автомобиль | 5000 ₽ |

| Всего | 7000 ₽/месяц |

Одежда

На одежду для нас с мужем каждый месяц откладываем 3000 ₽, тратим их по необходимости. Правда, в последнее время стало не хватать — надо пересматривать бюджет.

Вообще вещи мы покупаем редко, в основном это подарки родителей на праздники. Но если идем на шопинг, то повседневную одежду берем в «Остине», «Оджи», «Юникло» и подобных. Носки и трусы покупаем в «Твоё» — там хлопок и недорого. В «Снежной королеве» смотрим верхнюю одежду. Ее стараемся брать по акции, как и обувь.

Есть у меня одна слабость: когда плохое настроение, я иду в магазин и меряю шмотки, иногда что-то беру. Чтобы не тратить лишнего, заранее составляю список того, что нужно, а покупаю в такие моменты. До того, как я придумала эту систему, у меня бывали импульсивные покупки, о которых я жалела. Например, один раз купила платье в пол, а потом так его и выбросила. Точнее, отдала на благотворительность. Может, кому-то пригодится.

Ребенку одежду обычно берем со скидками в «Детском мире». Он растет, и много тратить на вещи я не вижу смысла. Среднюю сумму тут назвать сложно: в марте, например, я взяла ему ботинки и зимний комплект на следующий год, потратила около пяти тысяч. Но бывают месяцы, когда мы вообще ничего из детского не покупаем.

Путешествия

Мы стараемся ездить куда-нибудь каждый год. Прошлым летом были в Питере, позапрошлым — в Крыму. Это был мой лучший отпуск в жизни! Мы арендовали машину и проехали все побережье. Меня очень впечатлила местная природа. Как ландшафтный архитектор, я была в восторге от Ялтинского ботанического сада. Всем рекомендую.

В сумме на это недельное путешествие потратили около 85 тысяч на двоих. Хорошо сэкономить получилось на отелях: мы выбирали жилье за городом. Например, в Ялте в сезон за небольшой номер недалеко от моря хотят 7000—8000 ₽, а у нас была полноценная квартира в четырехэтажной вилле с бассейном, и мы отдали всего 6000 ₽ за два дня.

На отпуск мы откладываем все деньги, которые остаются после обязательных и спонтанных трат: обычно от 3000 до 10 000 ₽ в месяц. Это одновременно и накопления на путешествия, и подушка. Обычно все деньги в любом случае не тратятся: например, трехдневная поездка в Питер в прошлом году нам обошлась в 20 000 ₽, а накопили мы 60 000 ₽. Так что какие-то средства на счете всегда есть. К тому же в месяц, когда мы едем в отпуск, тратится меньше денег на текущие расходы.

В этом году мы хотели впервые съездить на отдых с ребенком — в Турцию, но похоже, останется подушка. Ну хорошо, что хотя бы останется. Радуюсь, что догадались доллары купить.

Кредиты

Я против кредитов, поскольку у нас зверские проценты. Одно время хотела открыть кредитку, чтобы зарабатывать, гася долг в беспроцентный период, но, посчитав выгоду, поняла, что проблем будет больше.

И ипотеку бы не брала, расти моя зарплата хотя бы пропорционально ценам на жилье. Но пришлось.

Другие траты

Большая статья расходов — ребенок, на него тратится около 8000 ₽ в месяц. Сюда входит одежда, мебель, игрушки, канцтовары, а также плата за сад — 3000 ₽. К счастью, мы ходим в государственный, и я считаю это правильным.

В целом государственные сады должны быть, иначе люди вообще рожать перестанут. За месяц частного сада нужно отдать больше половины моей — не самой маленькой в стране — зарплаты. А богатые у нас обычно рожать не хотят.

Еще у нас есть статья расходов «На медицину» — 3000 ₽ в месяц. Мы ходим в государственную поликлинику, а деньги идут на лекарства или, например, пломбы у стоматолога.

Еще 2000 ₽ в месяц откладываем на подарки для родных и новогодний стол.

Другие регулярные траты

| Детский сад | 3000 ₽ |

| Расходы на ребенка | 5000 ₽ |

| Медицина | 3000 ₽ |

| Подарки | 2000 ₽ |

| Всего | 13 000 ₽/месяц |

Другие регулярные траты

| Детский сад | 3000 ₽ |

| Расходы на ребенка | 5000 ₽ |

| Медицина | 3000 ₽ |

| Подарки | 2000 ₽ |

| Всего | 13 000 ₽/месяц |

Накопления

Мы все время на что-то копим. Сейчас это ремонт в нашей будущей квартире: каждый месяц откладываем на него по две-три тысячи, туда же пошли заработанные мужем на сменах 60 000 ₽ плюс деньги, выигранные на курсе доллара, — сейчас примерно 10 тысяч, а там как пойдет.

Часть наших накоплений хранится в долларах, часть — в рублях. Мы каждый месяц по чуть-чуть покупаем доллары, считаем, что они надежнее, чем рубль. Бывают, конечно, и провальные решения: например, купить доллар по 78 рублей в надежде, что он вырастет до 100. Хорошо, что не много на это потратили.

По акциям иногда мы бываем в плюсе, иногда — в минусе, но, так как в портфеле еще и облигации, всегда выходим в плюс. Муж сказал, что за прошлый год получили порядка 10%.

Финансовая цель

Через 4,5 года планируем закрыть ипотеку и отдать долг моей маме — пока это наша главная цель.

Еще лично я хочу новую машину. Наша — самая лучшая в мире, только как начнет часто ломаться, сделает дыру в нашем бюджете, так что хорошо бы сменить ее до этого момента. В плане комфорта мы непривередливы. Мне нравится что-то типа Киа Рио, на нее нужно около 800 тысяч рублей.

Хотелось бы накопить на квартиру или хорошее образование ребенку. Если у него будет желание учиться, можно попробовать пробиться в какое-нибудь хорошее учебное заведение. Если нет — отселим его в однушку. Сейчас на это можно запланировать сумму в 4 миллиона, а там — кто знает, что будет через 15 лет.

И наконец, хочется накопить на старость. Чтобы жить на пассивный доход, нам нужно 20 миллионов. При доходе 6% годовых будет около 100 тысяч в месяц. Сложно, но реально.

Возможности увеличить бюджет

Чтобы увеличить бюджет, нужно банально больше работать и советоваться в тратах. Пока у нас получается.

У мужа есть перспектива стать начальником отдела, если он окончит магистратуру по специальности — собирается поступать в этом году. Правда, из-за вируса неясно, проведут ли набор и как вообще все будет. Другую работу он пока искать не планирует, так как на этой нет проблем с больничными, если ребенок заболеет. А меня, к примеру, с прошлой из-за этого уволили. Больничные мы берем по очереди: лишний раз работу никому пропускать не хочется.

У меня в плане карьеры перспективы пока туманные. Начальница недавно вышла замуж — если уйдет в декрет, будет возможность занять ее место, хотя бы на время. Но не факт, что выберут меня. Менять работу тоже пока не планирую, хочу поднабраться опыта. К тому же на этом месте можно, если что, работать из дома — это тоже удобно в случае болезни ребенка.

Вообще, как оказалось, с детьми сложнее, чем думаешь изначально.

Коронавирус

К счастью, на наши доходы изоляция не повлияла. Мы работали из дома. Качество такой работы хуже, поэтому времени на нее приходится тратить даже больше. Зато не сидим без денег.

За два месяца ни одна из наших статей расходов не уменьшилась: ипотека и коммуналка никуда не делись. Платы за сад не было, но мы закупились всякими канцтоварами для поделок.

Стали больше тратить на продукты и развлечения, так как доставка еды у нас в этой категории. Расходы на общественный транспорт даже выросли: несмотря на удаленку, нам иногда приходилось ездить в офис, а проездной мужу на работе временно не дают. Мы ездили по очереди, чтобы один из нас сидел с ребенком. Месяц назад он вышел в сад, а я вернулась в офис.

В общем, изоляцию мы ощутили только в физическом плане — в материальном ничего не поменялось.