Как досрочно погасить кредит после ипотечных каникул?

У меня ипотечный кредит в Сбербанке. В марте 2020 года мой доход снизился, и я оформил ипотечные каникулы на шесть месяцев. Теперь банк не дает мне досрочно погасить кредит, пока я не заплачу проценты за период каникул.

Получается, если я вношу ежемесячный платеж в течение 14 лет — все хорошо. А если хочу досрочно погасить кредит, то деньги сначала идут на проценты за эти полгода. Законно ли это?

С 31 июля 2019 года ипотечные заемщики, которые оказались в трудной финансовой ситуации, могут обратиться в банк и оформить ипотечные каникулы. Эта возможность установлена законом от 1 мая 2019 года № 76-ФЗ.

В разгар пандемии 2020 года такая возможность появилась и у заемщиков по всем типам кредитов. А в феврале 2022 года программу продлили. Об этом в Тинькофф Журнале есть подробная статья.

В вашем случае банк не дает погасить ипотеку досрочно, вероятно, не из-за процентов за полгода каникул. А потому, что по закону вы сначала должны внести платежи, которые пропустили за это время.

Кому положены ипотечные каникулы

Ипотечные каникулы позволяют отсрочить выплаты по кредиту на период до шести месяцев. В это время заемщик может сократить ежемесячный платеж или совсем ничего не платить. Предпочтительный вариант указывают в заявлении.

В вопросе вы не указали, по какому закону оформляли каникулы, поэтому я остановлюсь на тех, что действуют бессрочно. А подробнее об ипотечных каникулах мы писали в другой статье.

Например, по закону № 76-ФЗ банк предоставляет клиенту каникулы, если одновременно выполняются такие условия:

- Сумма ипотечного кредита — не более 15 000 000 ₽.

- Заемщик ранее не оформлял каникулы по текущему кредиту.

- Жилье, на которое оформлена ипотека, единственное.

- Заемщик находится в трудной жизненной ситуации.

По закону жизненная ситуация считается трудной, если:

- среднемесячный доход заемщика за два месяца снизился на 30% по сравнению с его среднемесячным доходом за предыдущие 12 месяцев;

- заемщик официально безработный, то есть стоит на учете в службе занятости;

- заемщик получил инвалидность первой или второй группы;

- заемщик временно нетрудоспособен дольше двух месяцев — например, у женщины отпуск по беременности и родам;

- количество иждивенцев увеличилось и одновременно среднемесячный доход заемщика за два месяца снизился на 20% по сравнению с его среднемесячным доходом за год, предшествующий рождению ребенка.

Все обстоятельства трудной жизненной ситуации придется подтвердить документами. При этом достаточно, чтобы на момент, когда человек обратился в банк за каникулами, у него было хотя бы одно такое обстоятельство.

Для каникул, которые вводили в 2020 и 2022 годах, условия немного другие, потому что они распространяются на все типы кредитов: потребительские, автокредиты, кредитные карты. Например, по ипотеке лимит ограничен так:

- Для Москвы — до 6 млн.

- Для Санкт-Петербурга и Московской области вместе с Дальним Востоком — до 4 млн.

- Для остальных регионов — до 3 млн.

Как досрочно погасить ипотеку

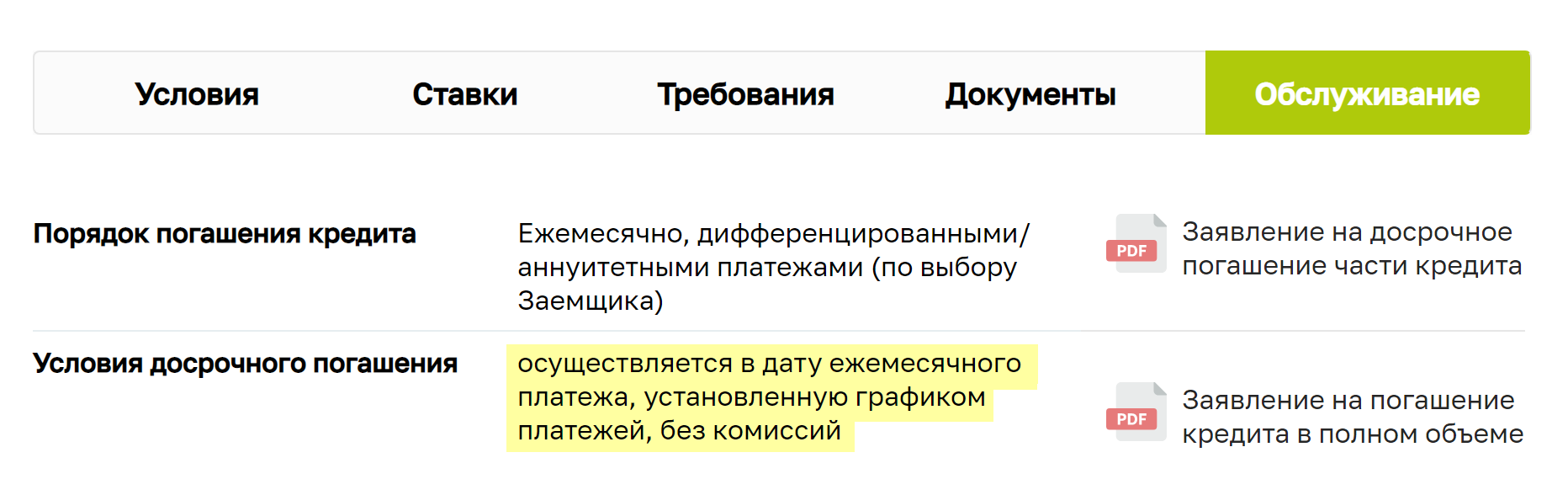

Заемщик вправе в любой момент частично или полностью погасить кредит досрочно без штрафов или пеней. Но по закону нужно обязательно уведомить банк о намерении не позднее чем за 30 дней до даты, в которую планируете погасить ипотеку. Иначе он может отказать и предложить другую дату.

В жизни все проще. Часто банки устанавливают более короткий срок обязательного уведомления — обычно не позднее 15 дней. А есть и такие, которые позволяют закрыть кредит досрочно в день обращения. Эти условия прописывают в кредитном договоре.

В зависимости от возможностей банка подать уведомление о досрочном погашении можно через интернет-банк, мобильное приложение, по видеосвязи или лично в офисе банка.

Кроме того, нужно согласовать с менеджером банка дату и время платежа — и указать ее в уведомлении. В разных банках система автоматически списывает деньги в определенное время. Обычно работают по одной из двух схем:

- Списывают долг по графику — в день следующего платежа. Например, если по кредитному договору заемщик вносит ежемесячный платеж 15-го числа каждого месяца, то банк назначит дату на 15-е число.

- Позволяют досрочно погасить кредит в любой день без привязки к графику — заемщику достаточно согласовать удобную для него дату.

Банк должен принять уведомление, подтвердить дату и сообщить точную сумму долга. А заемщик к согласованной дате и времени должен перевести деньги на счет.

Когда банк спишет платеж, он выдаст заемщику справку о том, что долг закрыт. А если долг погасили частично — новый график платежей с перерасчетом суммы. Заемщик может сохранить срок кредита и уменьшить платеж либо оставить платеж прежним — тогда срок кредита сократится.

Как досрочно погасить ипотеку после каникул

После ипотечных каникул кредит погашают по тем же правилам. Но есть одно ограничение: сначала заемщик должен внести отсроченные платежи, которые пропустил во время каникул. А потом можно досрочно погасить оставшийся долг по стандартной схеме — с перерасчетом процентов с учетом нового срока.

После ипотечных каникул банк переносит пропущенные платежи на конец срока ипотеки. А срок кредита увеличивается на количество месяцев, пропущенных в период каникул.

Судя по вашему вопросу, именно этого ждет банк. Он даст досрочно погасить ипотеку после того, как вы внесете отложенные из-за каникул платежи. И в этом случае действия банка законны.

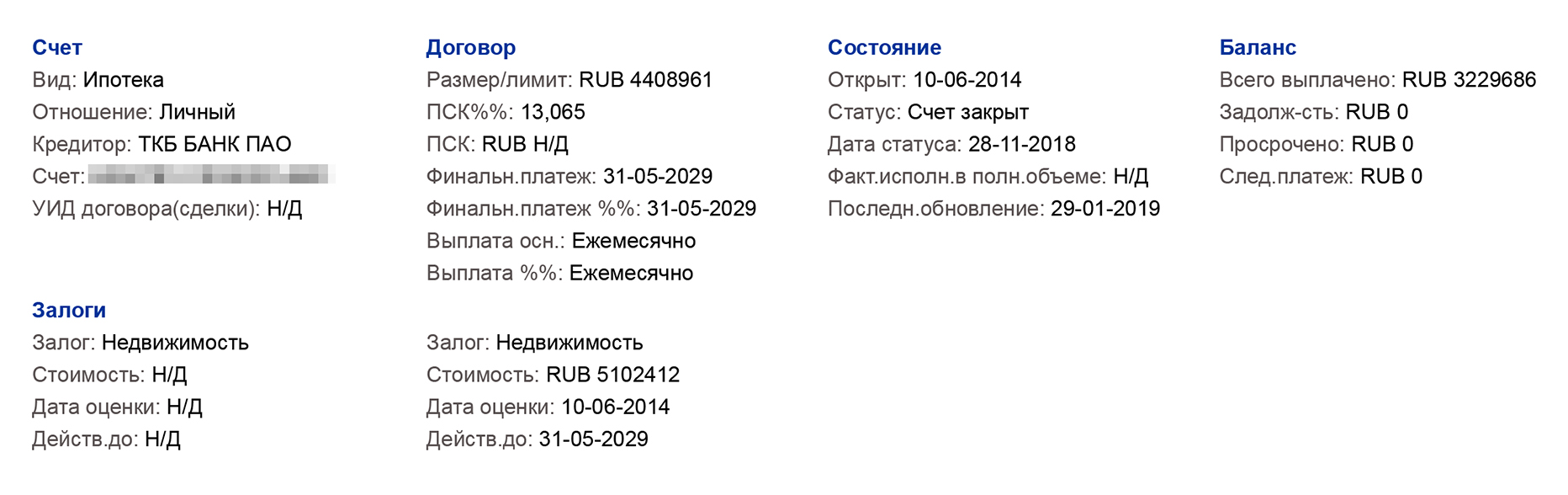

Как убедиться, что кредит закрыт

По закону банк обязан передать в бюро кредитных историй, БКИ, информацию об изменениях в течение трех рабочих дней. Еще один день нужен БКИ, чтобы зафиксировать эти изменения в кредитной истории клиента.

У многих банков этот процесс автоматизирован, но ошибки все равно встречаются. По работе я регулярно сталкиваюсь с тем, что банки забывают своевременно сообщить в БКИ о закрытом кредите. В результате человек обращается за новым кредитом и неожиданно получает отказ, потому что новый банк видит в кредитной истории незакрытую ипотеку.

Чтобы этого избежать, лучше уточнить в банке срок, в течение которого он передаст сведения в БКИ, и затем проверить кредитную историю. Увидеть в кредитной истории, что ипотека закрыта, можно в графе «Состояние». Если статус «Активный» — значит, банк не направил информацию в БКИ.

В такой ситуации стоит обратиться в банк и оспорить сведения. Запрос от заемщика банк рассмотрит в течение 10 рабочих дней.

Можно обратиться и напрямую в БКИ — они проверяют информацию в течение 20 дней.

Что в итоге

Что делать, если вы хотите досрочно погасить ипотеку после кредитных каникул:

- Обратиться в банк, чтобы он рассчитал полную сумму долга. Сначала вы внесете платежи, пропущенные во время каникул, затем — оставшуюся часть долга.

- Решить с банком, когда вносить оплату: по графику или в любую удобную дату.

- Заранее внести деньги, чтобы на момент, когда банк их списывает, они были на счете.

- После того как банк спишет платеж и закроет долг, взять справку о том, что обязательства перед банком закрыты.

- Уточнить в банке, когда он передаст сведения в БКИ, и затем проверить кредитную историю, чтобы убедиться, что, по данным БКИ, ипотека действительно закрыта.

- Снять обременение с квартиры — об этом в Тинькофф Журнале есть подробная статья.