Как я покупала новостройку в 2023 году и сравнивала, какая ипотечная программа выгоднее

Я оформила ипотеку на новостройку в Москве из дома.

Мне 40 лет. Я живу и работаю в Зеленограде. Это небольшой город, административный округ Москвы. Добраться до него можно на автобусе от метро Ховрино, на электричке от Ленинградского вокзала или по МЦД-3.

Снимаю квартиру за 26 000 ₽ плюс 2000—2200 ₽ в месяц плачу за коммунальные услуги. Но давно мечтаю о собственном жилье. Хочется иметь пространство, где смогу обустроить все по своему вкусу.

Я долго копила — к 2023 году на счету было 1,3 млн рублей. С каждым годом деньги дешевеют, поэтому я решила не тянуть с покупкой и взять ипотеку. В статье расскажу, как выбрала квартиру, получила ипотечный кредит и оформила сделку онлайн.

Как выбирала ЖК

Зеленоград условно делится на две части: старый город — его строили в советское время — и новый город, который появился в 90-е. В старой части города больше зелени и застройка не такая плотная. Крупные предприятия и бизнес-центры тоже здесь. Поэтому эта часть города была для меня предпочтительной.

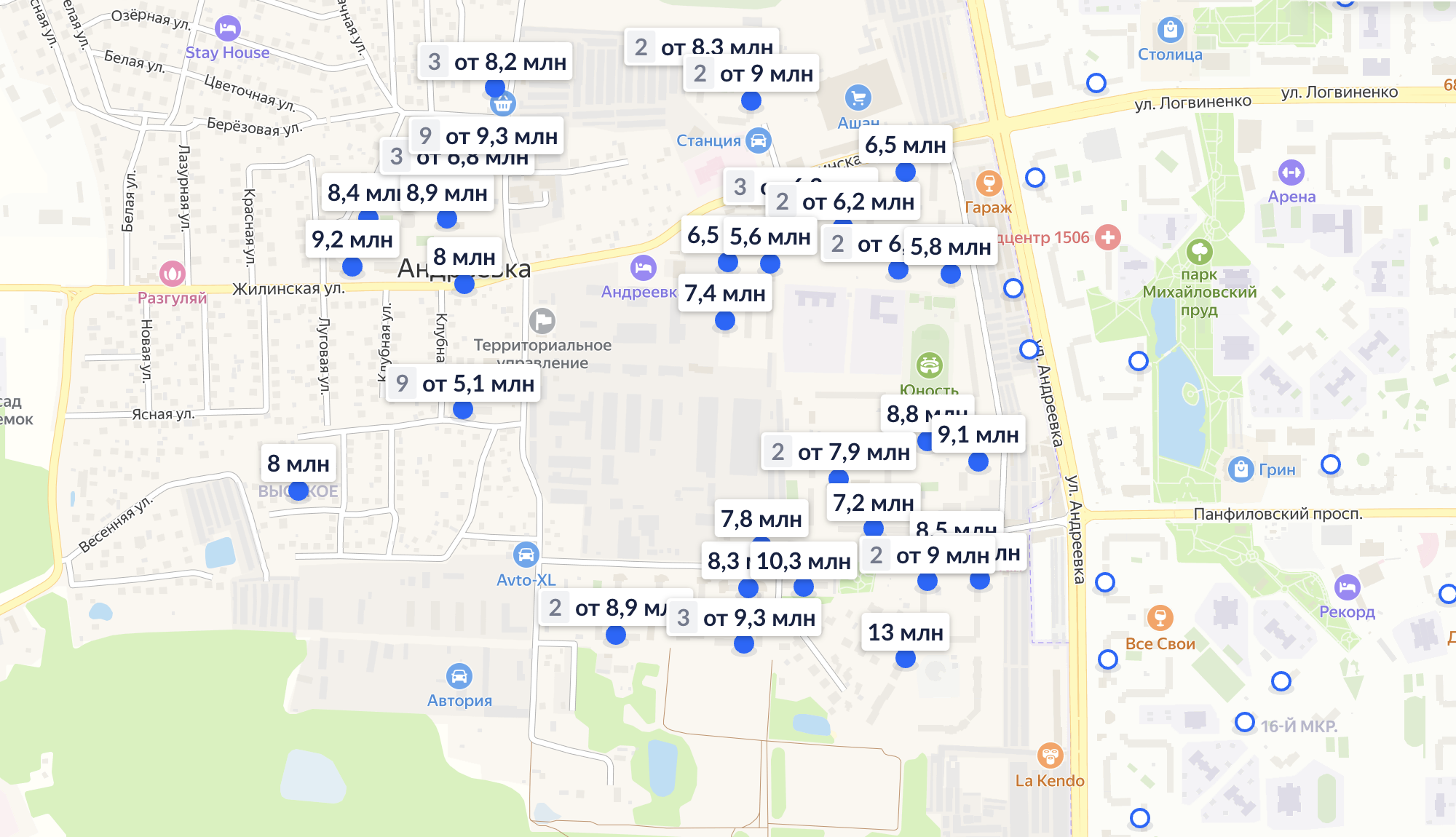

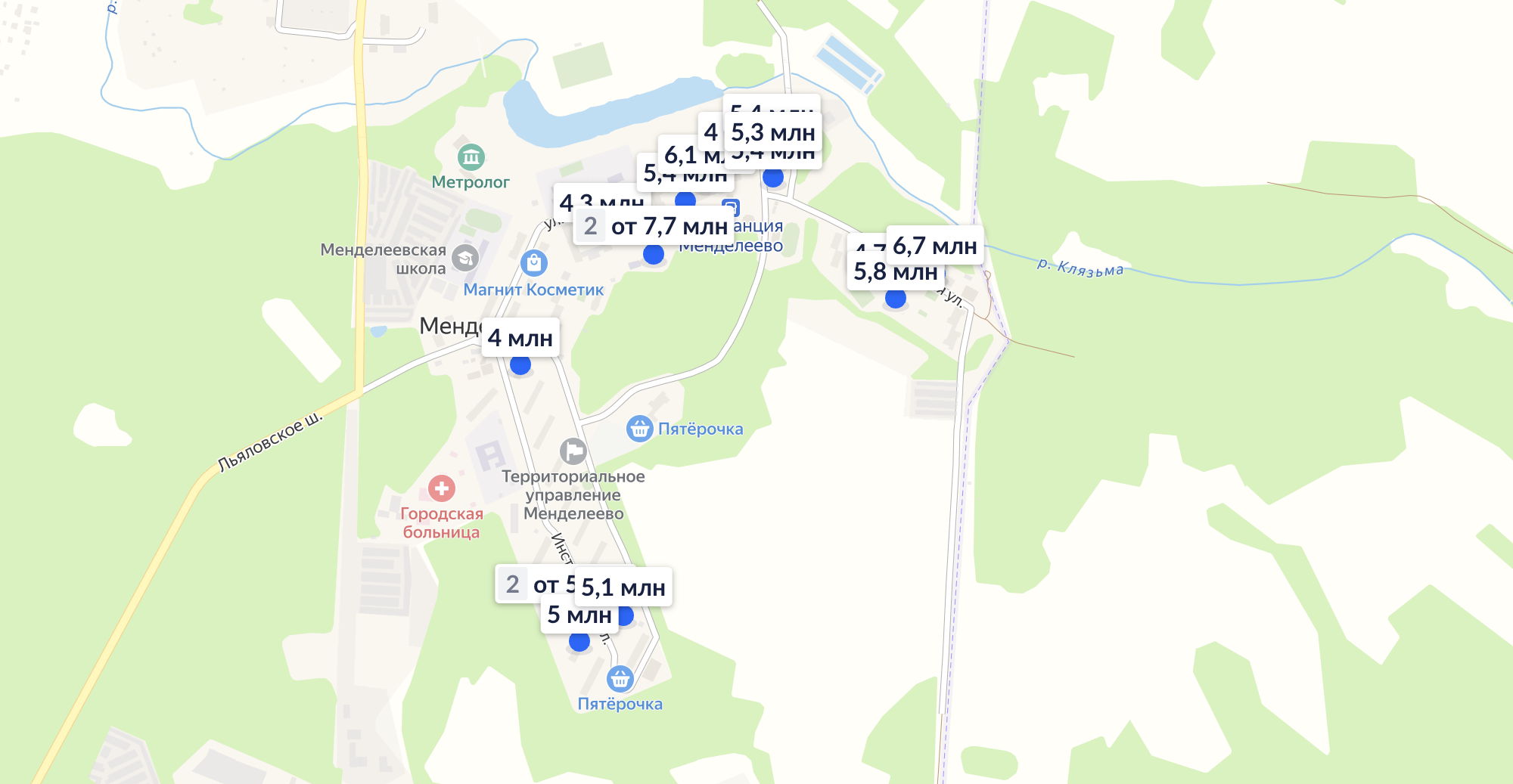

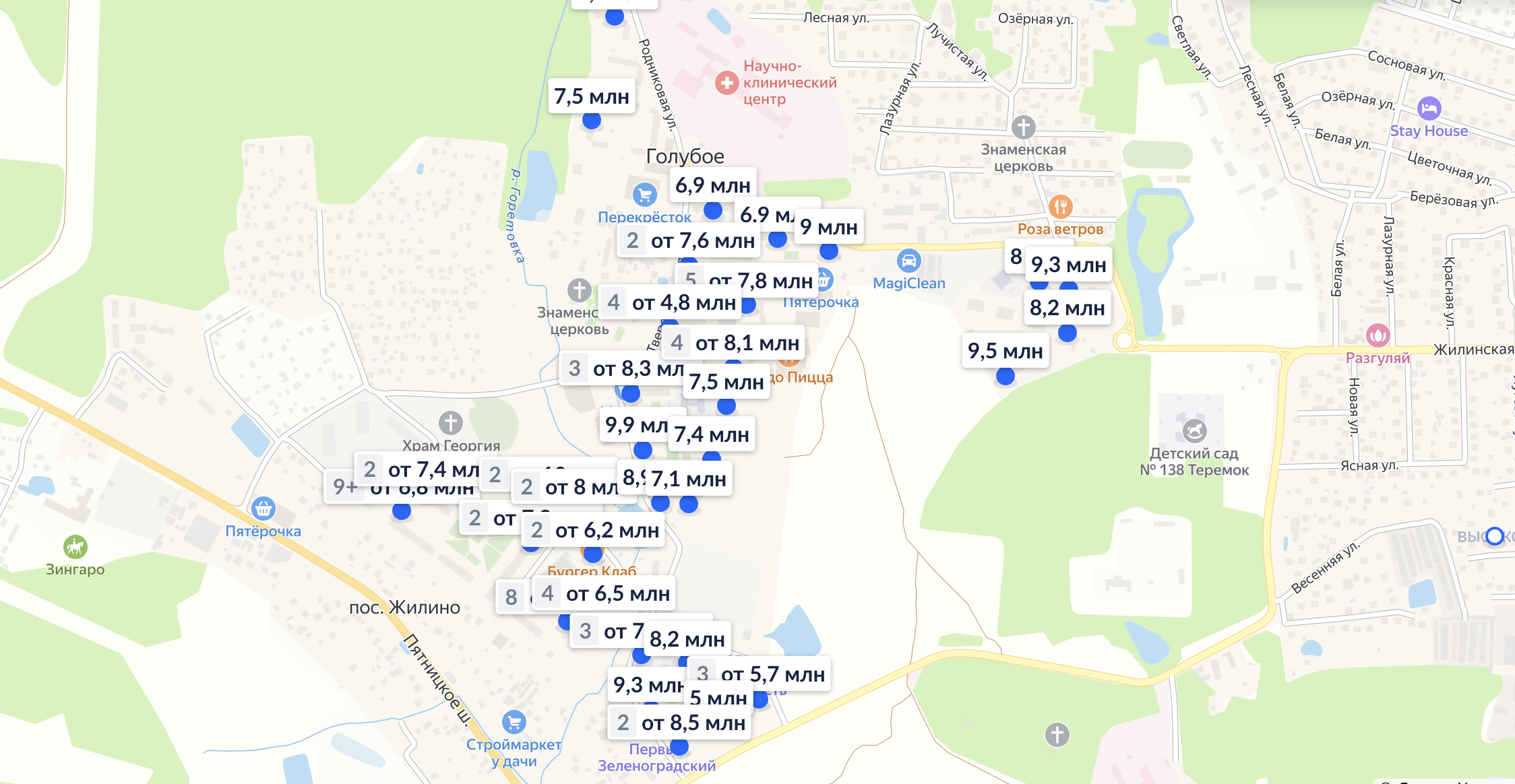

В качестве альтернативы рассматривала близлежащие поселки городского типа — Менделеево, Ржавки, Андреевку, Голубое. Там квартиры значительно дешевле, чем в Зеленограде, но хуже транспортная доступность и нет преимуществ московской прописки.

У меня есть 20-летняя дочь. Она живет в общежитии, потому что учится в другом городе. Возможно, после окончания вуза снова переедет ко мне. Для покупки я рассматривала двухкомнатные квартиры, чтобы было место для меня и для дочери.

Мои ограничения:

- 1,3 млн рублей на первоначальный взнос;

- 50 000 ₽ в месяц на оплату ипотечных взносов;

- не новостройка, так как вкладываться в ремонт с нуля бюджет не позволял, а проектов с готовой отделкой в нашем городе не было.

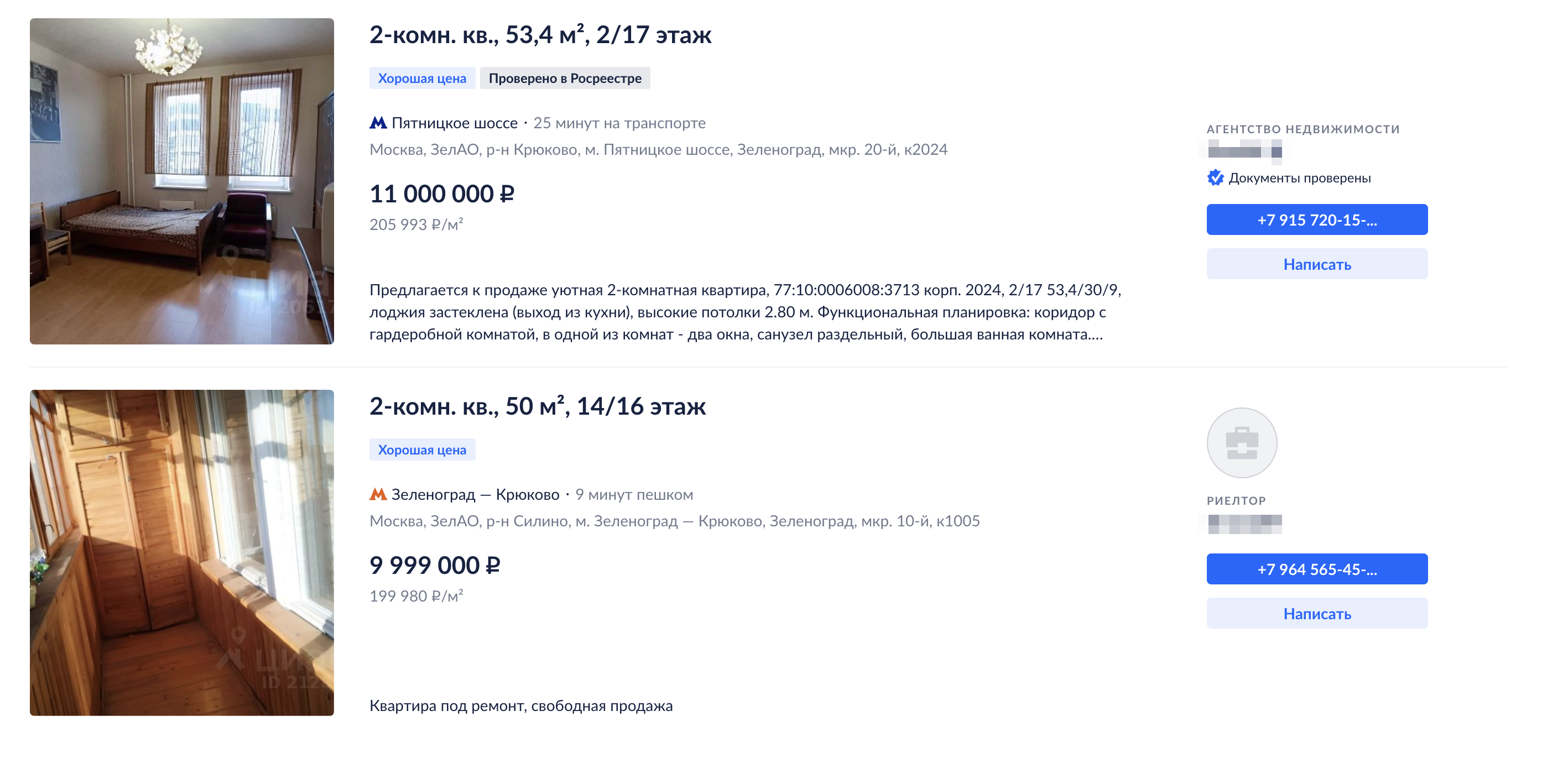

Вторичный рынок. В июле 2023 года квартиры, аналогичные той, которую я снимала, стоили 8,3—9,5 млн рублей в зависимости от состояния.

Банки на тот момент выдавали ипотеку под 10—11%. Я воспользовалась кредитным калькулятором и прикинула, что ежемесячный платеж для кредита на 30 лет с первоначальным взносом в 1,3 млн рублей составил бы от 61 430 до 78 090 ₽. Это было слишком дорого для меня.

Квартиры в близлежащих поселках городского типа стоили дешевле — 5,5—6 млн рублей. Ежемесячный платеж на тех же условиях — от 36 858 до 44 759 ₽, что было приемлемо. Однако жить в Подмосковье не хотелось. Кроме того, на местных новостных сайтах стала появляться информация, что в некоторых поселках начались проблемы с электричеством и водоснабжением.

Еще одна проблема квартир на вторичном рынке — они нуждались в ремонте: или старые и изношенные, или отделка совсем не в моем вкусе и нужна была хотя бы косметика.

Казалось, что с квартирой не складывается. В момент отчаяния я решила снова посмотреть новостройки.

Новостройки. В Зеленограде есть проекты домов по реновации и коммерческие проекты, которые строят в черте города среди старых домов. Такие квартиры стоят дороже, чем в старых домах по соседству, потому что дома новые, подъезды чистые, соседи приличные и, как правило, площадь больше.

Подобное жилье может продавать застройщик или тот, кто купил квартиру на этапе котлована, а потом решил продать. В таком случае это будет переуступка. Но покупать у застройщика выгоднее — меньше рисков и больше вариантов ипотечных программ, например, можно воспользоваться программой «Господдержка» или рассрочкой от застройщика. При покупке по переуступке таких опций нет. Хотя цена по переуступке может быть привлекательнее.

В Зеленограде строятся и новые микрорайоны. Например, в 2017—2020 годах на окраине города построили полноценный микрорайон с детским садом, школой, магазинами и парком для прогулок. А рядом с ним возводили еще один ЖК.

Я зашла на сайт и мне понравилось, что:

- Часть домов уже построена. Сейчас там прокладывают коммуникации и выполняют отделку. Обещают сдать до июля 2024 года — то есть одновременно платить ипотеку и снимать квартиру придется недолго, не больше года.

- Квартиры сдаются с готовой отделкой — с межкомнатными дверьми и натяжными потолками. На полу — ламинат, на стенах — обои под покраску. Стены и пол в санузле выложены плиткой, установлены унитаз, раковина, ванна либо душевая кабина. Для меня это был отличный вариант, чтобы сразу заехать и не тратить несколько месяцев на ремонт.

- В каждом доме есть кладовые и подземный гараж.

- ЖК расположен напротив одного из микрорайонов Зеленограда, со временем он станет полноценной частью города — до ЖК будут ходить маршруты городского транспорта.

- Будут магазины, детский сад и школа — это важно, если я решу продать эту квартиру.

- Московская прописка — я смогу пользоваться социальной инфраструктурой города, а через 10 лет смогу претендовать на московскую пенсию.

Минусы тоже были:

- Транспортная доступность хуже, чем у микрорайона, в котором я живу сейчас. Через Зеленоград проходит железная дорога, которая разделяет город на старую и новую части. Они соединены двумя автомобильными мостами. В час пик там ужасные пробки. Сейчас я живу и работаю в старом городе, а после переезда буду жить в новом — то есть дорога утром и вечером займет больше времени. Надеюсь, что эта ситуация улучшится: до 2026 года должны построить третий переезд через железную дорогу — подземный тоннель в соседнем Алабушеве.

- Дома панельные, а не монолитные. У меня есть опасения по поводу звуко- и теплоизоляции. Но в проектной декларации указано, что дома утеплены и соответствуют классу энергоэффективности С+ . Есть надежда, что и соседей не будет слышно.

- В домах по проекту нет балконов. Это моя боль: мне нравится выращивать комнатные растения, балкон был бы идеальным местом для зимнего или летнего сада.

Взвесив плюсы и минусы, я стала смотреть там квартиры.

Как выбирала квартиру

Критерии были такие:

- Вид из окон — для меня это был принципиальный момент: я не хотела жить под присмотром соседей. Мне нравится, когда в квартире много света, а другие дома или высокие деревья не загораживают вид из окна. На сайте застройщика в карточке квартиры есть вкладка «Вид из окна» — там на плане ЖК показано, куда выходят окна.

- Этаж не ниже пятого — чтобы не пришлось слушать уличный шум. Но и слишком высокий этаж брать не хотелось, чтобы в случае поломки лифта не пришлось делать фитнес-забег на 25-й этаж.

- С отдельной спальней.

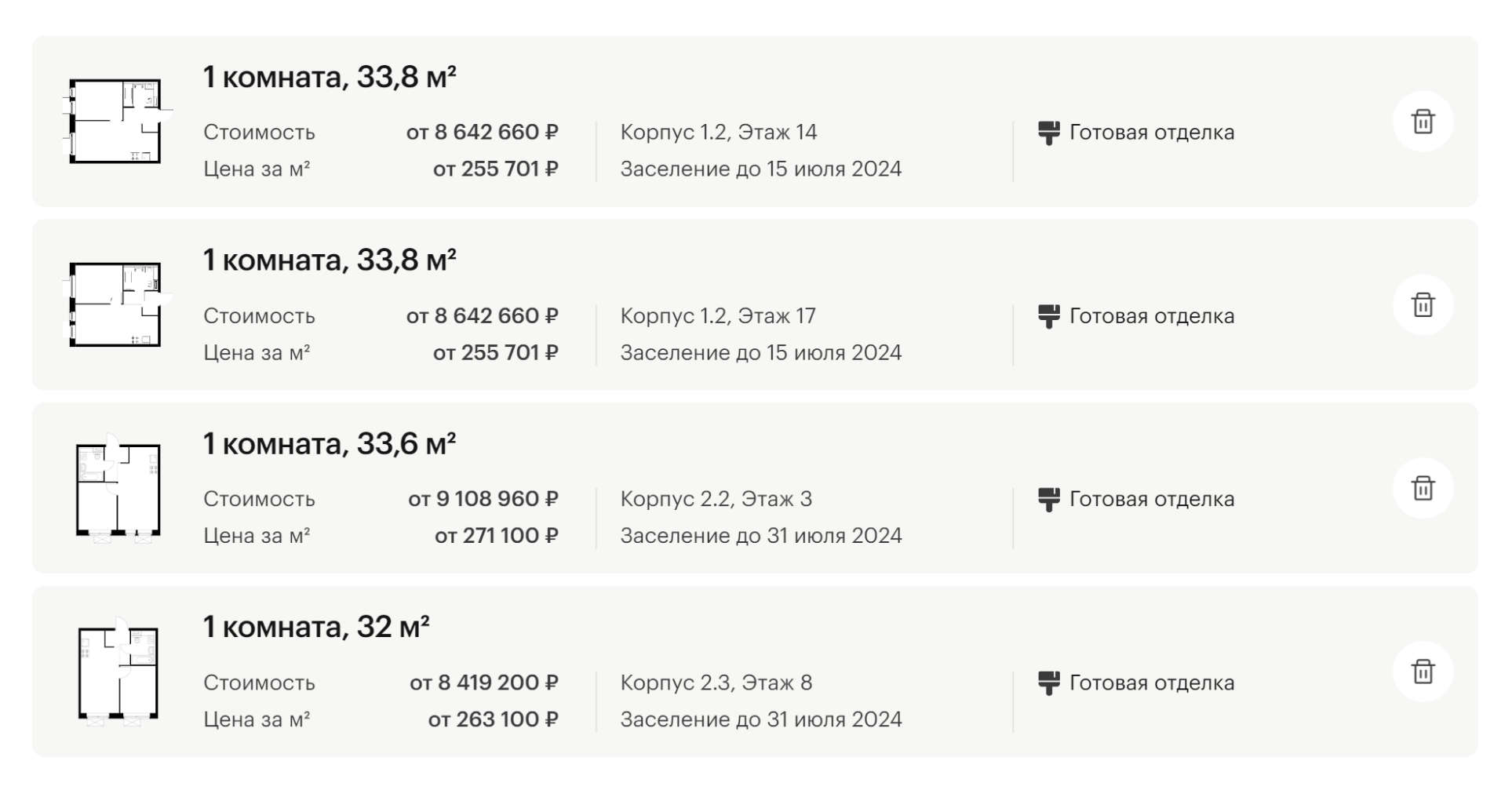

Планировка. Мне идеально подошла бы двушка, но они стоили слишком дорого для меня — 12—15,5 млн. И я стала смотреть однокомнатные.

В проекте были квартиры с гардеробными, но кухня в них — отдельное небольшое помещение, спальное место там не разместить. А вот квартира с кухней-гостиной оказалась подходящим вариантом. Если придется жить с дочерью, кто-то из нас сможет спать в гостиной.

Отдельного места для хранения вещей в этой планировке не было. Но меня это не смущало: я собиралась организовать хранение под кроватью или арендовать одну из кладовок, которые находятся на минус первом этаже.

Под мои требования подходили 20 квартир в домах на краю ЖК, а также чуть глубже в ЖК, но с нормальным видом — то есть не на соседские окна. Чтобы сравнить их цены с учетом разных ипотечных программ, я составила таблицу.

Ипотечные программы от застройщика. На сайте было множество льготных программ, включая варианты для ИТ-специалистов и семей с детьми. У меня нет маленьких детей и работы в ИТ, поэтому мне подходили только ипотека с господдержкой или стандартная.

Застройщик предлагает в сотрудничестве с банками несколько программ. Что важно о них знать:

- Стоимость квартиры меняется в зависимости от программы — чем выгоднее условия кредитования, тем дороже квартира.

- Первоначальные взносы программ — 15 и 20%, их сумма в рублях зависит от стоимости жилья.

- Платеж до постройки и после — в некоторых программах для дольщика сделаны послабления и платеж до постройки минимальный. Но нужно понимать, что вся эта экономия заложена в стоимость квартиры.

- Полная стоимость кредита — это сумма, которую придется выплатить банку. Она включает в себя базовую стоимость кредита и проценты.

Для наглядности покажу разницу в цене по разным программам на примере квартиры аналогичной площади и планировки с ипотекой на 30 лет, чтобы было видно, что обещанная льгота по ипотеке вовсе не означает реальную выгоду. Цены на квартиры на сайте застройщика растут по мере приближения сдачи дома, поэтому в таблице они уже выше, чем стоимость моей квартиры.

Таблица сравнения цен на квартиру в зависимости от выбранной ипотечной программы

| Программа | Стоимость квартиры | Первоначальный взнос | Ежемесячный платеж | Полная стоимость кредита |

|---|---|---|---|---|

| Полная оплата | 8 281 000 ₽ — цена с учетом скидки в 26% | — | — | — |

| 1 год — 0%, далее — 8% | 8 989 361 ₽ | 20% (1 797 873 ₽) | 1 год — 5 006 ₽, далее — 52 768 ₽ | 18 423 336 ₽ |

| 2 года — 0%, далее — 8% | 9 646 118 ₽ | 20% (1 929 224 ₽) | 2 года — 5 594 ₽, далее — 56 623 ₽ | 19 159 584 ₽ |

| 5 лет — 0%, далее — 8% | 11 177 248 ₽ | 20% (2 235 450 ₽) | 5 лет — 7 347 ₽, далее — 65 611 ₽ | 20 124 120 ₽ |

| 1 год — 1%, далее — 7,3% | 8 744 108 ₽ | 15% (1 311 617 ₽) | 1 год — 23 905 ₽, далее — 50 954 ₽ | 18 018 852 ₽ |

| 2 года — 2%, далее — 7,3% | 9 004 688 ₽ | 15% (1 350 704 ₽) | 2 года — 28 290 ₽, далее — 52 473 ₽ | 18 309 888 ₽ |

| 5 лет — 5%, далее — 7,2% | 8 882 394 ₽ | 15% (1 332 360 ₽) | 5 лет — 40 530 ₽, далее — 55 399 ₽ | 19 051 500 ₽ |

| Господдержка 7,3% | 8 280 999 ₽ | 15% (1 242 149 ₽) | 49 771 ₽, платят сразу полностью | 17 917 560 ₽ |

| Ипотека 6,8% | 8 450 000 ₽ | 15% (1 267 500 ₽) | 46 612 ₽, платят сразу полностью | 16 780 320 ₽ |

Таблица сравнения цен на квартиру в зависимости от выбранной ипотечной программы

| Программа | Полная оплата |

| Стоимость квартиры | 8 281 000 ₽ — цена с учетом скидки в 26% |

| Программа | 1 год — 0%, далее — 8% |

| Стоимость квартиры | 8 989 361 ₽ |

| Первоначальный взнос | 20% (1 797 873 ₽) |

| Ежемесячный платеж | 1 год — 5 006 ₽, далее — 52 768 ₽ |

| Полная стоимость кредита | 18 423 336 ₽ |

| Программа | 2 года — 0%, далее — 8% |

| Стоимость квартиры | 9 646 118 ₽ |

| Первоначальный взнос | 20% (1 929 224 ₽) |

| Ежемесячный платеж | 2 года — 5 594 ₽, далее — 56 623 ₽ |

| Полная стоимость кредита | 19 159 584 ₽ |

| Программа | 5 лет — 0%, далее — 8% |

| Стоимость квартиры | 11 177 248 ₽ |

| Первоначальный взнос | 20% (2 235 450 ₽) |

| Ежемесячный платеж | 5 лет — 7 347 ₽, далее — 65 611 ₽ |

| Полная стоимость кредита | 20 124 120 ₽ |

| Программа | 1 год — 1%, далее — 7,3% |

| Стоимость квартиры | 8 744 108 ₽ |

| Первоначальный взнос | 15% (1 311 617 ₽) |

| Ежемесячный платеж | 1 год — 23 905 ₽, далее — 50 954 ₽ |

| Полная стоимость кредита | 18 018 852 ₽ |

| Программа | 2 года — 2%, далее — 7,3% |

| Стоимость квартиры | 9 004 688 ₽ |

| Первоначальный взнос | 15% (1 350 704 ₽) |

| Ежемесячный платеж | 2 года — 28 290 ₽, далее — 52 473 ₽ |

| Полная стоимость кредита | 18 309 888 ₽ |

| Программа | 5 лет — 5%, далее — 7,2% |

| Стоимость квартиры | 8 882 394 ₽ |

| Первоначальный взнос | 15% (1 332 360 ₽) |

| Ежемесячный платеж | 5 лет — 40 530 ₽, далее — 55 399 ₽ |

| Полная стоимость кредита | 19 051 500 ₽ |

| Программа | Господдержка 7,3% |

| Стоимость квартиры | 8 280 999 ₽ |

| Первоначальный взнос | 15% (1 242 149 ₽) |

| Ежемесячный платеж | 49 771 ₽, платят сразу полностью |

| Полная стоимость кредита | 17 917 560 ₽ |

| Программа | Ипотека 6,8% |

| Стоимость квартиры | 8 450 000 ₽ |

| Первоначальный взнос | 15% (1 267 500 ₽) |

| Ежемесячный платеж | 46 612 ₽, платят сразу полностью |

| Полная стоимость кредита | 16 780 320 ₽ |

Самая невыгодная программа — «пять лет — 0%». Там выше стоимость квартиры, первый взнос и полная стоимость кредита.

Самая выгодная — 6,8%. В ней цена квартиры сопоставима с другими вариантами, но ежемесячный платеж и полная стоимость кредита меньше. Единственный минус — в той программе нет льготного периода с пониженным ежемесячным платежом. Пришлось бы сразу платить кредит по полной, а совмещать это с арендой я не могла. Эта программа мне не подошла.

Я выбрала программу «один год — 1%», где был подходящий первоначальный взнос. В первый год нужно было выплачивать 1% годовых от суммы задолженности и часть основного долга, остальное компенсировало государство. Со второго года ставка увеличивалась в зависимости от выбранного банка.

С 9 сентября 2023 года первоначальный взнос по ипотеке с госучастием вырос с 15 до 20% . На таких условиях я бы уже не смогла взять ипотеку.

Я проанализировала отобранные в таблице варианты и выбрала самый выгодный вариант — квартиру 33,8 м² в крайнем доме ЖК на 12-м этаже с видом на небольшой лесок, за которым вдалеке расположен один из микрорайонов города. Она стоила 8 324 772 ₽.

Первоначальный взнос 15% — 1 248 707 ₽, но я планировала внести 1 300 772 ₽. Сумма кредита — 7 024 000 ₽.

По предварительным расчетам на сайте застройщика, ежемесячный платеж в первый год получался 22 500 ₽, а со второго — 47 600 ₽ в месяц. Окончательные суммы зависели от того, под какой процент банк выдаст кредит.

Если застройщик не успеет сдать дом за год, условия кредитного договора не изменятся: выплачиваемые суммы не зависят от фактической сдачи дома. Мне придется одновременно платить ежемесячный платеж и аренду и, скорее всего, залезть в подушку безопасности.

Как забронировала квартиру

Я общалась с застройщиком в личном кабинете на сайте. Сначала добавила понравившиеся квартиры в «Избранное» — там можно сравнить общую информацию: площадь, стоимость, дату заселения, этаж.

Чтобы начать процесс покупки, я забронировала квартиру — нажала на кнопку «Купить». Купить без брони нельзя. Эта услуга стоила 5000 ₽. Сумма не входит в цену квартиры и не возвращается. Думаю, так застройщик отсеивает тех, кто зашел «просто посмотреть».

Я забронировала квартиру 20 июля. Процесс похож на покупку в интернет-магазине. После оплаты на электронную почту пришло подтверждение.

Бронирование действует 10 дней. За это время нужно одобрить заявку на ипотечный кредит и начать оформление сделки.

Как я получила ипотеку

В тот же день я подала заявку на ипотечный кредит через застройщика. Заполнила анкету в личном кабинете и прикрепила сканы документов:

- Справку 2-НДФЛ за текущий и предыдущий годы, запросила ее в бухгалтерии на работе.

- Все страницы паспорта.

- Заверенную копию трудовой книжки, получила ее в отделе кадров на работе.

- СНИЛС.

- Свидетельство о регистрации как самозанятой — кроме основной работы я преподаю английский, поэтому зарегистрирована как самозанятая и плачу налог.

- Справку о доходах от репетиторства за 2022—2023 годы, скачала ее из приложения «Мой налог».

Застройщик сам определил, в какие банки направить заявку на ипотечный кредит, и подал ее в три банка — «Альфа-банк», «Открытие», «Абсолют-банк».

Я изучила предложения всех банков. Оказалось, что самую низкую ставку предлагает ВТБ. Позвонила застройщику и попросила подать заявку и туда.

На следующий день на электронную почту пришли одобренные заявки от банков. «Альфа-банк» одобрил кредит под 7,6% годовых, «Открытие» и «Абсолют» — под 8%. ВТБ прислал одобрение через день — под 7,3% годовых. Я решила брать кредит в этом банке. Тем более что мои сбережения лежали там же.

Чтобы оформить кредит, одобренные заявки должны появиться в личном кабинете на сайте застройщика. Одобрения от банков с более высокими ставками появились 22—23 июля, а ВТБ все молчал. Я занервничала и позвонила менеджерам банка и застройщика. Они ссылались друг на друга, но вопрос не решали. Тогда я написала в чат поддержки в личном кабинете на сайте застройщика — проблему решили за 10 минут.

25 июля все одобренные заявки от банков наконец появились в личном кабинете. Чтобы оформить сделку, в личном кабинете на сайте застройщика напротив одобренной заявки от ВТБ я нажала кнопку «Продолжить оформление». Затем пришлось еще раз загрузить сканы паспорта, СНИЛС и ИНН — эти данные нужны, чтобы составить договор долевого участия.

Застройщик прислал договор в тот же день. Я проверила правильность паспортных данных, информацию о квартире и суммы. В приложении № 2 к договору были перечислены отделочные работы, с которыми застройщик обещал сдать квартиру. С этим списком я буду ее принимать, когда дом построят.

Как оформляла электронную подпись

Чтобы подписать документы по сделке, я оформила электронную цифровую подпись — ЭЦП. Это комбинация цифр и символов, которую с помощью специальной программы добавляют к электронному документу. Это законный аналог собственноручной подписи. Он нужен, чтобы подписать электронные документы или заверить бумажные, преобразованные в электронный формат.

В личном кабинете на сайте застройщика я нажала кнопку «Выпустить электронную подпись», и мне пришло уведомление с сайта госуслуг. Далее я пошагово выполнила инструкции на госуслугах.

Понадобились подтвержденная учетная запись на госуслугах и биометрический загранпаспорт с чипом. Я установила специальное приложение «Госключ» и считала чип в загранпаспорте с помощью модуля бесконтактной оплаты на моем телефоне. Для этого нужно положить смартфон на страницу с биометрическими данными и нажать кнопку в приложении. «Госключ» сканирует их — таким образом подтверждается личность — и бесплатно выпускает ЭЦП. Процедура заняла около 10 минут.

Информация об этом автоматически появляется в личном кабинете на сайте застройщика. Ключ электронной подписи хранится и применяется в самом приложении. Выпущенная ЭЦП действительна только для взаимодействия с конкретным застройщиком. Если бы я решила купить еще одну квартиру у другого, мне бы понадобилась другая электронная подпись.

27 июля со мной связалась менеджер, которая сопровождала сделку, и прислала в «Вотсап» инструкцию с дальнейшими шагами. Нужно было:

- Открыть эскроу-счет и прислать его реквизиты менеджеру застройщика.

- Внести первоначальный взнос на свой счет в ВТБ — открывать отдельный счет не понадобилось, потому что мои сбережения для взноса уже лежали на нужном счете.

- Оплатить полис страхования жизни.

- Подписать электронной подписью кредитный договор и ДДУ в личном кабинете на сайте застройщика.

- Дождаться, когда Росреестр зарегистрирует сделку.

Как открывала эскроу-счет

На эскроу-счете размещаются деньги дольщиков до тех пор, пока застройщик не закончит строительство и не сдаст дом. Это защита от недобросовестных исполнителей.

После введения эскроу-счетов застройщики не получают деньги напрямую от дольщиков, а запрашивают финансирование в банках. Банк может выделить деньги на один или несколько ЖК одного застройщика. Мой ЖК финансировал Сбербанк, поэтому эскроу-счет нужно было открыть там.

Я уже была их клиентом. В мобильное приложение Сбера мне пришло уведомление от банка. Я должна была подтвердить согласие на открытие эскроу-счета, что я и сделала. Никаких документов подавать не пришлось.

После этого эскроу-счет появился в приложении в «Накоплениях». Я скопировала его реквизиты в разделе «О счете» и отправила застройщику в «Вотсап».

Как оформляла страховку

Прежде чем подписывать кредитный договор, нужно оформить страхование жизни и здоровья заемщика на остаток основного долга по кредиту. В моем случае это означало полную стоимость квартиры за вычетом первоначального взноса.

Менеджер сказал, что застраховаться можно в любой аккредитованной банком компании. Если страховки нет, процентная ставка повышается на 1%. Однако со стороны застройщика на этот счет были ограничения: согласно условиям сделки, страховку нужно было приобрести через него, а он сотрудничал с «Альфа-страхованием».

Когда из страховой прислали расчет за первый год, я расстроилась. Нужно было заплатить 46 821 ₽ — это в два раза больше, чем я ожидала. Расчет на «Банки-ру» выдавал более бюджетные варианты.

Кроме того, страховая премия, которую придется оплачивать, в процентном соотношении к остатку задолженности будет только расти с каждым годом:

- за первый год я заплатила 0,00606 × 7 725 400 ₽ = 46 821,98 ₽;

- за второй нужно будет заплатить 0,0063 × 7 540 486 ₽ = 47 505,06 ₽;

- за тридцатый год — 0,11283 × 758 089,98 ₽ = 85 535,29 ₽.

То есть по мере выплаты долга я стану платить больше. Я согласилась на такие условия, потому что испугалась, что сделка сорвется. Но в следующем году планирую выбрать другую страховую. Посмотрю список компаний, которые аккредитованы ВТБ, прикину стоимость страховки на «Банки-ру» и выберу самый выгодный вариант. По текущим оценкам получится сэкономить в полтора раза по сравнению с предложением, которое навязал застройщик.

А когда дом сдадут в эксплуатацию, придется еще застраховать квартиру от гибели и повреждения.

28 июля со мной связалась менеджер из ВТБ. Мы обсудили детали: дату сделки назначили на 3 августа, а дату ежемесячного платежа по кредиту — на 15-е число каждого месяца. Я была единственным заемщиком, созаемщик или поручитель не требовались.

Менеджер попросила:

- Прислать реквизиты эскроу-счета.

- Внести первоначальный взнос на мой счет в ВТБ — в дальнейшем платежи по кредиту будут автоматически списываться с него же.

- Оплатить сервис безопасных расчетов — 3300 ₽.

Сейчас много звонков от мошенников. Чтобы обезопасить себя, я проверяла, с каких адресов электронной почты или номеров телефонов со мной связываются. У почты смотрела домен — vtb.ru, а менеджер банка всегда звонила со стационарного номера — я его записала в адресную книгу телефона.

Как оформляла сделку

За день до сделки менеджер прислала кредитный договор, чтобы я ознакомилась с ним. Каждый месяц я должна платить 22 591 ₽ банку, а с сентября 2024 года — 47 224 ₽. Если я буду гасить досрочно, график платежей будет пересчитываться после каждого такого платежа.

Утром в день сделки я оплатила страховку квартиры и отправила чек и полис страхования менеджерам ВТБ и застройщику. Жилье приобретала в ипотеку, поэтому банк отправил кредитный договор в ПИК, так как подписать его с помощью ЭЦП можно только в личном кабинете застройщика.

Мой первоначальный взнос лежал в ВТБ, на этот же счет банк должен был перечислить сумму кредита. Потом деньги следовало перевести на эскроу-счет в Сбербанке.

Чтобы избежать рисков, банки сотрудничают с сервисами безопасных расчетов — СБР. Например, ВТБ работает с «Метром квадратным».

ВТБ сообщил сервису реквизиты моего эскроу-счета, а «Метр квадратный» прислал на мою почту договор-оферту на услугу СБР и две квитанции: на оплату сервисного сбора — 3300 ₽, а также самой квартиры — 8 324 711,89 ₽.

После менеджер застройщика отправила мне в личный кабинет документы, которые я должна была подписать ЭЦП. Там были:

- Заявление на кредит.

- Кредитный договор.

- График погашения платежей.

- Договор долевого участия.

- Согласие на обработку персональных данных.

Я оплатила услугу сервиса безопасных расчетов.

Перед тем как подписывать кредитный договор, я проверила его и обнаружила ошибку. В разделе «Процентная ставка» не было указано, что в течение одного года ставка составляет 1%. Это означало, что мне пришлось бы платить 7,3% годовых с самого начала.

Я позвонила менеджеру ВТБ и указала на ошибку. Оказалось, что при форматировании документа она случайно удалила этот пункт. Банк все быстро поправил, застройщик обновил кредитный договор в личном кабинете, и я подписала весь пакет документов с помощью ЭЦП.

Когда все было готово, менеджер ВТБ перевела кредитные деньги на мой счет — и там появилась полная сумма на квартиру. Я отсканировала QR-код с квитанции сервиса безопасных расчетов, и деньги списались со счета. Я отправила менеджеру ВТБ копию чека об оплате, и она подтвердила завершение сделки по электронной почте.

Как зарегистрировали сделку

Через пару дней деньги зачислились на счет эскроу в Сбербанке. Застройщик получит их только после того, как введет дом в эксплуатацию. По плану это произойдет до 15 июля 2024 года.

Вечером того же дня застройщик отправил документы по сделке на регистрацию в Росреестр. 7 августа на электронную почту пришло уведомление, что договор долевого участия зарегистрировали. В тот же день застройщик прислал электронные документы по сделке, заверенные в Росреестре: ДДУ и выписку из ЕГРН о зарегистрированном договоре участия в долевом строительстве. Сделка завершилась.

С момента бронирования до совершения сделки прошло 15 дней. Мне понравилось, что не пришлось никуда ездить. Весь обмен данными и документами происходил через интернет. Процесс был несложным, но включал много шагов.

Я старалась не волноваться — просто четко следовала инструкциям на сайте застройщика. В день сделки отпросилась с работы, чтобы ни на что не отвлекаться и в любой момент быть на связи с застройщиком и банком.

Пока у меня нет ощущения, что я владею квартирой. Она как будто еще не существует в реальности. Чувствуется только большая финансовая нагрузка. Уверена, что радость от обладания придет, когда получу ключи и заселюсь.

Самое важное о покупке квартиры в ипотеку онлайн

- Сравнивайте цены по разным ипотечным программам, которые предлагает застройщик. Предложение лучше выбирать не по скидке, а проверять выгоду расчетом в деньгах.

- Не стесняйтесь звонить в банк, застройщику и менеджерам. Отвечать на ваши вопросы — их работа.

- Проверяйте все документы, которые вам присылают. Обычно процессы отлажены, но человеческий фактор никто не отменял — ошибки случаются.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga