В 2022 году ипотеку на новостройки давали под 0,1—1% — таких процентов в России не было никогда.

На вторичном рынке, наоборот, наблюдались самые высокие за последние пять лет ставки — 20—24%.

Разбираемся, что ждет ипотечный рынок в 2023 году и к чему готовиться тем, кто собирается брать кредит.

Что происходило с ипотекой в 2022 году

Из-за санкций и частичной мобилизации 2022 год не превзошел предыдущий по объемам ипотечного кредитования. Количество выданных ипотечных кредитов — 1,3 млн, что на 30% меньше показателей 2021 года, но на уровне докризисного 2019 года, когда банки выдали также в районе 1,3 млн ипотек.

Вот главные итоги 2022 года:

- Ипотека осталась лидером розничного кредитования, благодаря ей объемы выданных кредитов выросли на 20%. По потребительским кредитам рост составил всего 2,7%, а автокредитование упало — портфель банков снизился здесь на 3,7%.

- Процент одобрения ипотечных заявок сохранился примерно на уровне 2021 года, когда банки удовлетворяли 58% заявок. Во второй половине 2022 года 60—65% заявок получали одобрение.

- В декабре 2022 года банки выдали максимальное количество ипотек за всю историю наблюдения за этим видом кредитования в России — на сумму около 700 млрд рублей.

Объемы кредитования распределялись неравномерно. В 2022 году на вторичном рынке банки выдали 730 000 ипотечных кредитов, а на первичном — 410 000. Это связано, вероятно, со средними ставками, которые разнятся почти в два раза. По итогам 2022 года средневзвешенная ставка на первичном рынке была 4,3%, что ниже 2021 года на 1,6 п. п. — тогда ставка была 5,9%. А на вторичном рынке средняя ставка по итогам года — 9,3%, что выше предыдущего на 1 п. п. Но и цены на жилье на вторичном рынке были ниже.

В целом спрос на вторичное жилье снизился на 32% в сравнении с 2021 годом, а вот на первичном рынке падение было не таким сильным — на 14%. Доля ипотеки на первичном рынке в сравнении с 2021 годом выросла: 45% по итогам 2022 года против 33% годом ранее.

Лидерами ипотечного кредитования в 2022 году остались те же банки, что входили в топ-10 и раньше. Так, на долю Сбера пришлось 53% всего объема выдач.

Топ-10 банков по объему выдачи ипотек в 2022 году, по данным «Дом-рф»

| Банк | Объем выдачи ипотек, млрд рублей | Изменение с 2021 года | Количество выданных кредитов, тысяч штук | Изменение с 2021 года | Доля рынка |

|---|---|---|---|---|---|

| Сбербанк | 2573,9 | −11,3% | 822,5 | −23,3% | 53% |

| ВТБ | 971,4 | Нет данных | Нет данных | Нет данных | 20% |

| «Альфа-банк» | 206,0 | −23,6% | 38,8 | −38,5% | 4% |

| Банк «Дом-рф» | 181,4 | +31,1% | 38,1 | −10,3% | 4% |

| «Промсвязьбанк» | 104,6 | +11,4% | 26,1 | −20,2% | 2% |

| ФК «Открытие» | 102,6 | −33,6% | 21,7 | −52,8% | 2% |

| «Газпромбанк» | 97,5 | −12,4% | 20,0 | −27,2% | 2% |

| «Росбанк» | 91,5 | −18,1% | 17,7 | −35,9% | 2% |

| «Совкомбанк» | 85,3 | −13,9% | 29,7 | −16,0% | 2% |

| «Россельхозбанк» | 80,3 | −37,5% | 20,3 | −60,3% | 2% |

Топ-10 банков по объему выдачи ипотек в 2022 году, по данным «Дом-рф»

| Сбербанк | |

| Объем выдачи ипотек, млрд рублей | 2573,9 |

| Изменение с 2021 года | −11,3% |

| Количество выданных кредитов, тысяч штук | 822,5 |

| Изменение с 2021 года | −23,3% |

| Доля рынка | 53% |

| ВТБ | |

| Объем выдачи ипотек, млрд рублей | 971,4 |

| Изменение с 2021 года | Нет данных |

| Количество выданных кредитов, тысяч штук | Нет данных |

| Изменение с 2021 года | Нет данных |

| Доля рынка | 20% |

| «Альфа-банк» | |

| Объем выдачи ипотек, млрд рублей | 206,0 |

| Изменение с 2021 года | −23,6% |

| Количество выданных кредитов, тысяч штук | 38,8 |

| Изменение с 2021 года | −38,5% |

| Доля рынка | 4% |

| Банк «Дом-рф» | |

| Объем выдачи ипотек, млрд рублей | 181,4 |

| Изменение с 2021 года | +31,1% |

| Количество выданных кредитов, тысяч штук | 38,1 |

| Изменение с 2021 года | −10,3% |

| Доля рынка | 4% |

| «Промсвязьбанк» | |

| Объем выдачи ипотек, млрд рублей | 104,6 |

| Изменение с 2021 года | +11,4% |

| Количество выданных кредитов, тысяч штук | 26,1 |

| Изменение с 2021 года | −20,2% |

| Доля рынка | 2% |

| ФК «Открытие» | |

| Объем выдачи ипотек, млрд рублей | 102,6 |

| Изменение с 2021 года | −33,6% |

| Количество выданных кредитов, тысяч штук | 21,7 |

| Изменение с 2021 года | −52,8% |

| Доля рынка | 2% |

| «Газпромбанк» | |

| Объем выдачи ипотек, млрд рублей | 97,5 |

| Изменение с 2021 года | −12,4% |

| Количество выданных кредитов, тысяч штук | 20,0 |

| Изменение с 2021 года | −27,2% |

| Доля рынка | 2% |

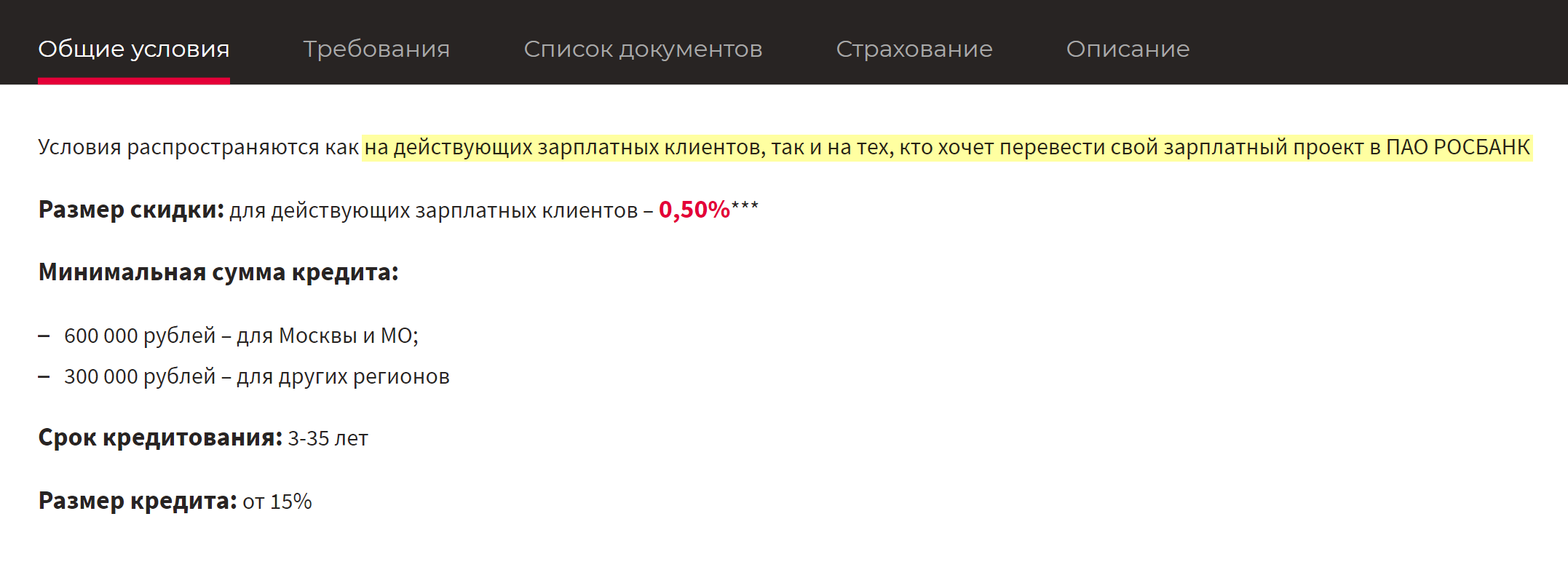

| «Росбанк» | |

| Объем выдачи ипотек, млрд рублей | 91,5 |

| Изменение с 2021 года | −18,1% |

| Количество выданных кредитов, тысяч штук | 17,7 |

| Изменение с 2021 года | −35,9% |

| Доля рынка | 2% |

| «Совкомбанк» | |

| Объем выдачи ипотек, млрд рублей | 85,3 |

| Изменение с 2021 года | −13,9% |

| Количество выданных кредитов, тысяч штук | 29,7 |

| Изменение с 2021 года | −16,0% |

| Доля рынка | 2% |

| «Россельхозбанк» | |

| Объем выдачи ипотек, млрд рублей | 80,3 |

| Изменение с 2021 года | −37,5% |

| Количество выданных кредитов, тысяч штук | 20,3 |

| Изменение с 2021 года | −60,3% |

| Доля рынка | 2% |

С рынка ипотеки ушли суета и ажиотаж

Сергей Гордейко

эксперт по ипотечному кредитованию

В 2023 году изменения в льготных программах и нормативной базе Банка России привели к следующим основным изменениям:

- Продлены все льготные программы, прекратилось психологическое давление от ожидания того, что они закроются.

- Выросла ставка по программе льготного кредитования новостроек с 7 до 8%. Одновременно с этим банки предложили кредиты по этой программе со скидкой от официальной ставки — в среднем по 7,5%.

- Стало невозможным повторное и многократное использование льгот. Например, нельзя получить два кредита на две квартиры сразу — дают один кредит в одни руки.

- Расширены льготные категории в семейной ипотеке. Теперь дополнительно программой могут воспользоваться все семьи с двумя детьми до 18 лет.

- Сократились программы банков и застройщиков с заниженными ставками.

- Ставки по оставшимся программам выросли.

Рынок льготного ипотечного кредитования упорядочился, в результате ушли суета и ажиотаж. Доступность льготных программ сохраняется. Их влияние на рынок тоже сохранится, а вот доля таких программ в общем объеме кредитования зависит от условий стандартных программ.

В кризисные годы доля льготных программ доходила до 30—40% от объема всего рынка. А разница в ставке с рыночными программами была 4—5 процентных пунктов: льготные программы — 7%, рыночные — 11—12%. В кризис рынок не растет, а доля льготных программ увеличивается. При растущем рынке, наоборот, то же самое количество льготных программ составляет меньшую долю рынка. Если будет рост, то объем льготных программ начнет снижаться: было 30%, станет 20%, затем 10%.

Есть и дополнительные факторы. В льготных программах минимальный первоначальный взнос — 15%. ЦБ давит на банки, чтобы первоначальный взнос был выше 20%.

На рынке новостроек в 2023 году мы увидим самые разные формы стимулирования покупателей: рассрочки, специальные графики выплат. Будут дополнительные кредиты, например на первоначальный взнос, возможность включить дополнительные расходы в тело кредита или отсрочить первоначальный взнос до 12 месяцев. Варианты разные, их общая идея — пока не пользуешься квартирой, платишь меньше. Можно предположить, что весной подобных опций будет много: застройщики и банки хотят сохранить объемы.

Почему волнуется Центробанк

По итогам 2022 года ЦБ отмечает, что качество оформляемых ипотек становится хуже.

Глава Банка России перечислила основные проблемы:

- Все больше ипотек оформляют с низким первоначальным взносом. Теперь на их долю приходится до 53% всего объема выданных кредитов.

- У ипотечных заемщиков растет показатель долговой нагрузки, то есть соотношение выплат по кредиту и доходов. Почти у половины ипотечных заемщиков этот показатель составляет 80%. То есть если человек получает 100 000 ₽ в месяц, то 80 000 ₽ он отдает на платежи по кредитам. Такого не было никогда, а по банковским стандартам показатель долговой нагрузки не должен быть больше 50—60%.

- Все меньше заемщиков гасят ипотеку досрочно.

В то же время объем просроченной задолженности в общем количестве выданных ипотечных кредитов снижается. И по итогам 2023 года ЦБ ждет роста ипотечного кредитования на 15%.

Ипотека на первичном рынке в 2023 году

Ипотека с околонулевыми ставками сделала свое дело: цены на недвижимость в новостройках выросли. Теперь ипотека не выглядит такой выгодной даже по сверхнизким ставкам.

Рынок новостроек во многом выживает за счет льготных программ кредитования, по которым часть ставки компенсирует государство.

Льготные ипотечные программы

| Программа | Количество выданных ипотек в 2022 году | Условия в 2023 году |

|---|---|---|

| Льготная ипотека, или господдержка-2020 | 221 400 | Ставка до 8%. С 2023 года запрещено брать несколько ипотек по господдержке на одного человека: один человек — одна ипотека. Такую ипотеку дадут на новостройку или частный дом, причем дом можно строить и своими силами |

| Семейная ипотека | 156 850 | С 2023 года программа расширена. Раньше она подходила семьям, у которых после 1 января 2018 года родился второй и последующий ребенок или первый ребенок после 1 января 2020 года. Теперь такую ипотеку могут брать просто семьи, в которых есть двое несовершеннолетних детей. Но рефинансировать обычную ипотеку и превратить ее в семейную нельзя |

| Дальневосточная ипотека | 19 800 | Ипотека дается на покупку или строительство жилья по ставке до 2% только жителям Дальневосточного округа |

| ИТ-ипотека | 4860 | В 2023 году ограничение по возрасту заемщика сделали до 50 лет, раньше было до 44. А еще правительство снизило требования к доходу. Сейчас от 150 000 ₽ — доход для Москвы, для остальных городов-миллионников — от 100 000 ₽ |

Льготные ипотечные программы

| Льготная ипотека, или господдержка-2020 | |

| Количество выданных ипотек в 2022 году | 221 400 |

| Условия в 2023 году | Ставка до 8%. С 2023 года запрещено брать несколько ипотек по господдержке на одного человека: один человек — одна ипотека. Такую ипотеку дадут на новостройку или частный дом, причем дом можно строить и своими силами |

| Семейная ипотека | |

| Количество выданных ипотек в 2022 году | 156 850 |

| Условия в 2023 году | С 2023 года программа расширена. Раньше она подходила семьям, у которых после 1 января 2018 года родился второй и последующий ребенок или первый ребенок после 1 января 2020 года. Теперь такую ипотеку могут брать просто семьи, в которых есть двое несовершеннолетних детей. Но рефинансировать обычную ипотеку и превратить ее в семейную нельзя |

| Дальневосточная ипотека | |

| Количество выданных ипотек в 2022 году | 19 800 |

| Условия в 2023 году | Ипотека дается на покупку или строительство жилья по ставке до 2% только жителям Дальневосточного округа |

| ИТ-ипотека | |

| Количество выданных ипотек в 2022 году | 4860 |

| Условия в 2023 году | В 2023 году ограничение по возрасту заемщика сделали до 50 лет, раньше было до 44. А еще правительство снизило требования к доходу. Сейчас от 150 000 ₽ — доход для Москвы, для остальных городов-миллионников — от 100 000 ₽ |

Как будет развиваться жилищное строительство в разных городах

Сергей Гордейко

эксперт по ипотечному кредитованию

По итогам 2022 года три города — Москва, Санкт-Петербург и Краснодар — формируют почти треть российского рынка строящегося жилья. Там много населения и высокий уровень социально-экономического развития. Отсюда повышенная привлекательность недвижимости. Это нормально и обоснованно.

Беспокоиться надо за то, чтобы на всей территории страны были комфортные возможности жизни. Это большая задача по развитию жилищного строительства во всех регионах, в том числе со сложным социально-экономическим положением. Региональные бюджеты могут позволить себе лишь немногочисленные жилищные программы на несколько сотен человек в год. Другими словами, три региона могут жить по рыночным законам, а части остальных федеральный центр должен помогать.

Например, дальневосточная ипотека реализуется за счет федерального бюджета. Программа распространяется на новостройки, ставка — 2% годовых, что существенно ниже рыночной. Но объем строительства относительно потребностей там все равно пока низкий.

Дополнительно к льготным программам застройщики разрабатывали вместе с банками скидки. Это и привело к появлению ипотек по околонулевым ставкам. Но сверхнизкие ставки влекли удорожание квартир.

Например, по стандартной семейной ипотеке со ставкой 6% квартира стоила 5 млн рублей. А по ипотеке со ставкой 1% цена недвижимости увеличивалась — обычно на 20—30%, и тогда эта же квартира стоила 6,5 млн рублей.

Подобная практика уходит с рынка, потому что Центробанк неоднократно выступал против. Основная причина: реальная стоимость залога не покрывает ипотеку. Получается, что, если заемщик не сможет платить по кредиту, банк не покроет убытки за счет продажи квартиры, ведь ее стоимость изначально была завышена, и денег кредитору выдали больше, чем теперь удастся получить от продажи жилья по рыночной цене.

Еще в декабре Банк России увеличил надбавки к коэффициентам риска по ипотечным кредитам. А с 1 мая 2023 года еще раз их повысит. Чтобы выдавать ипотеку со сверхнизкой ставкой, банкам придется формировать повышенные резервы для обеспечения достаточности капитала. Вероятно, смысла в выдаче таких кредитов не будет.

Центробанк уже внес уточнения в свое положение и дестимулировал выдачу ипотечных кредитов с экстремально низкой ставкой. С 30 мая 2023 года по таким ссудам, выданным после 15 марта 2023 года, банкам необходимо формировать дополнительные резервы на возможные потери. Ведь чем больше рисков невозврата кредита, тем больше у банка должно быть зарезервировано собственных средств.

Теперь банкам не всегда выгодно выдавать кредиты под сверхнизкий процент. Но увеличивать резервы не придется, если ипотеку дают заемщику с показателем долговой нагрузки не более 60% и первоначальным взносом не менее 30%.

Также предусмотрено поэтапное повышение требований к минимальному первоначальному взносу: с 1 июня 2023 года — 20%, с 1 января 2024 года — 30%.

Ипотека на вторичном рынке в 2023 году

Средняя ставка по ипотеке на вторичном рынке в 2022 году была 9,3%. Это более чем в два раза выше ставки на новостройки. Специальных льготных программ для вторичного рынка в 2023 году нет, если не считать сельскую ипотеку, которая подходит и для покупки готового дома — не важно, у частника или компании.

В то же время банки предлагают заемщикам дополнительные опции для снижения базовой ставки на рынке вторички. Вот самые популярные.

Единовременная комиссия за снижение ставки. Клиент платит комиссию 1% от суммы ипотеки, и банк снижает ему базовую ставку на 0,5%.

- Например, банк одобрил ипотеку на 5 млн рублей по ставке 11%. Если заплатить банку единовременную комиссию 1%, или 50 000 ₽, то он снизит базовую ставку на 0,5%. Тогда ипотечный процент станет 10,5%. При сроке кредита 15 лет в первом случае — при ставке 11% — переплата будет 5 238 001 ₽. А при ставке 10,5% — 4 956 243 ₽.

До 2022 года эта опция встречалась редко, но теперь ее предлагают лидеры рынка ипотечного кредитования, например Сбер, «Дом-рф» и «Альфа-банк».

Опция «Будущий зарплатный клиент». Это модификация давно известной опции, когда ставку делают ниже, если заемщик получает зарплату на карту банка, который выдает ипотеку.

Теперь банк предлагает кредитору перевести к нему зарплату из другого банка, а скидку на ипотеку выдает авансом. Обычно первое зачисление зарплаты должно пройти в течение трех месяцев после оформления ипотеки, и тогда банк сохранит скидку по ставке.

Есть и другие опции для снижения ставки: повышенный взнос, подача заявки онлайн, использование электронных сервисов. Некоторые скидки суммируются, а некоторые — нет.

Ипотека на ИЖС — новый тренд

С 2021 года из-за коронавируса в России стала популярна тема переезда за город. А в 2022—2023 годах она развивается, потому что взять кредит на строительство и покупку готовых домов стало легче.

По итогам 2022 года объемы выдачи ипотеки на ИЖС выросли на 8% к 2021 году. Раньше построить дом на кредитные деньги было сложно: всего несколько банков предлагали программы для покупки участка с последующим строительством дома. Ставки были рыночными. В 2022 году такие программы есть практически во всех крупных банках, а ставки льготные.

Растет и количество возводимых домов. Так, по итогам 2022 года ввод частного жилья составил 57 млн квадратных метров, что больше показателей 2021 года на 16%.

Вот основные ипотечные программы для ИЖС с субсидиями от государства.

Льготная ипотека, или господдержка-2020. Можно построить дом самостоятельно или с помощью фирмы. Ставка — до 8%. Ипотека работает для всех граждан России без ограничений по социальному или семейному положению. Использовать программу можно только один раз на одного заемщика.

Семейная ипотека. Для семей с одним ребенком, родившимся после 1 января 2018 года, или с двумя несовершеннолетними детьми. Если ребенок один и у него инвалидность, дата рождения не имеет значения. Ставка — до 6%. Построить дом по такой программе можно только с привлечением подрядчика.

Сельская ипотека. Можно построить дом или купить готовый — у частника или компании. Максимальная ставка — до 3%. Одно из главных требований — к местоположению дома. Это должна быть сельская местность, которая входит в перечень утвержденных специальным постановлением. Проверить это можно в сервисе «Свое село».

ИТ-ипотека. С мая 2022 года сотрудники аккредитованных ИТ-компаний могут купить по такой программе не только квартиру, но и готовый дом у застройщика или построить новый с участием подрядной компании. Ставка — до 5%.

Дальневосточная ипотека. Для жителей Дальневосточного региона по льготной программе можно построить дом как с подрядчиком, так и своими силами. Ставка — до 2%.

Собственные программы банков. В некоторых банках есть свои льготные ипотеки для ИЖС. По такой ипотеке лимит будет выше, в отличие, например, от семейной, где дают максимум до 12 млн рублей. Но и ставка тоже будет выше, сейчас средняя по рынку — 10—12%. Например, банк «Дом-рф» предлагает по такой программе до 30 млн рублей по ставке от 10,4%.

Согласно опросу от «Дом-рф» и ВЦИОМ, 57% респондентов готовы полностью передать процесс строительства дома подрядчику. 43%, наоборот, планируют строить самостоятельно. При этом из этих 43% часть опрошенных, а именно 26%, все-таки планируют привлекать специалистов хотя бы к части работ. И только 17 из 43% хотят полностью возводить дом собственными силами.

Банки стали активно интересоваться кредитованием ИЖС

Сергей Гордейко

эксперт по ипотечному кредитованию

На ИЖС приходится более половины ввода жилья в стране. В 2022 году банки стали активнее кредитовать этот сектор, дают ипотеку, даже если стройка уже начата своими силами.

Идет болезненное упорядочивание рынка строительных услуг. Проблема в том, что любое ИЖС изначально нестандартное. Строит неизвестно кто, неизвестно где, неизвестно как, иногда еще и с непонятными правами на землю. Продать частный дом, в том числе и в случае невыплаты ипотеки, сложнее, чем типовую квартиру. Поэтому банки стали разрабатывать типовые сметы для строительства хозспособом. Выбирают подрядчиков и аккредитуют их.

Процессы кредитования подстраиваются под реальный процесс строительства: этапы, транши, связь с регистрационными действиями. Работа с учетом кредита требует документального оформления, проектов, смет, безналичных расчетов, прозрачного налогообложения. ИЖС должно стать из рынка шабашников рынком сертифицированных подрядчиков. Удорожание жилья в этом процессе, по некоторым оценкам, составит до 40%.

Вопрос о ставке кредитования в ИЖС связан с потенциальным риском дефолта заемщика и последующей продажи дома. Существующие ставки не покрывают эти риски. Но думаю, что ставку по ипотеке для ИЖС по сравнению со ставками для квартир банки будут делать равной или увеличат на символические 0,5—1 п. п. Зато первоначальный взнос вполне может быть увеличен до 30—40% от стоимости дома.

Должен пройти период комплексного развития территорий и систематизации рынка загородной недвижимости. Чтобы упростить оборот недвижимости и сделать удобными переезды, в районах ИЖС должны быть дороги, газ, водоснабжение, электричество, интернет, школы, детские сады, больницы, общественный транспорт, учреждения культуры и рабочие места. Любая стандартизация и инфраструктурное развитие — это снижение рисков кредитования.

Что в итоге

- Ипотечные ставки на первичном рынке жилья будут повышаться из-за ужесточения требований Центробанка. И скоро мы уже не встретим ставку 1—3%. А значит, чтобы поддержать спрос, застройщики будут разрабатывать еще больше акций.

- При более высокой ставке на вторичное жилье разница в ежемесячных платежах по кредиту не сильно отличается от первичного рынка, потому что стоимость готового жилья сейчас ниже новостройки. Средние сроки тоже сопоставимы: 22,9 года на вторичном рынке против 25,7 года на первичном.

- Качество выдаваемых ипотечных кредитов ухудшилось, а значит, Центробанк продолжит следить за этим, что приведет к снижению объемов кредитования. Банкам придется повышать ставку для клиентов с высокой долговой нагрузкой или с минимальными накоплениями.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga