6 выводов о рынке недвижимости прошедшего года, о которых стоит знать

Бум на рынке российского жилья подходит к концу, и 2023 год выглядит как конец вечеринки: цены на недвижимость уже не растут, как раньше.

Да и этот рост происходит во многом за счет государства, которое финансирует льготные программы из казны.

Уже летом 2024 может наступить похмелье, потому что льготную ипотеку обещают ограничить. Если к тому моменту процентные ставки в России останутся двузначными, это не сулит рынку жилья ничего хорошего.

Разберемся, чем запомнился уходящий год и станет ли он лебединой песней российского рынка недвижимости.

Шесть примечательных событий, которые нельзя не отметить:

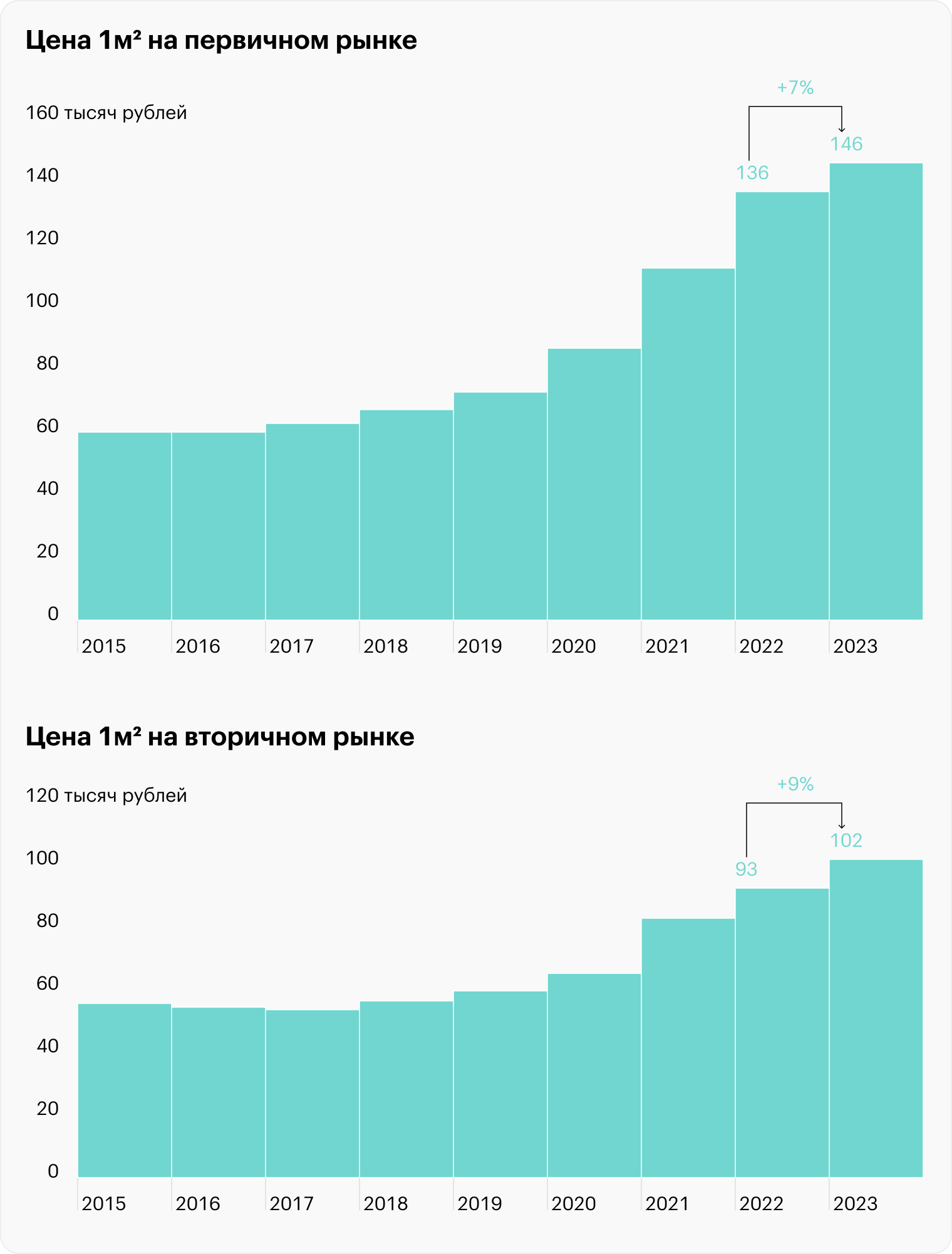

Квартиры подорожали минимально за четыре года

По данным Сбера, с января по ноябрь российская первичка в среднем по стране подорожала на 7% — до 146 тысяч рублей за м². Примерно на столько же подорожала и вторичка — на 9%, в среднем до 102 тысяч рублей.

Если в декабре цены кардинально не изменятся, 2023 станет худшим для недвижки за последнее время: в 2020—2022 цены на жилье росли двузначно — от 10 до 30% в год.

Инвесторы заработали на жилье меньше, чем на валюте

Даже роста на 7—9% в этом году оказалось достаточно, чтобы квартиры сохранили свою покупательную способность: за январь — ноябрь потребительская инфляция в стране составила те же 7%, по данным Росстата.

Но вот в сравнении с популярными биржевыми инструментами недвижимость в 2023 году выглядит неважно. Например, доходность российских акций намного выше: индекс Мосбиржи вырос на 55% с учетом дивидендов. Хотя тут сыграл эффект низкой базы: акции восстанавливались после провального 2022 года.

Вложение в доллар принесло 27%, а в золото — 41%. Хуже недвижимости в этом году разве что гособлигации, которые выросли всего на процент из-за резких подъемов ключевой ставки во второй половине года.

Тем не менее в целом за последние восемь лет рублевая доходность инвестиций в квартиры неплохая — 143% на первичном рынке и 84% на вторичке. Лучше результат только у акций — волатильного и рискового актива.

Увеличился размер ипотечного кредита

С января по октябрь 2023 года россияне оформили 1,7 млн ипотечных жилищных кредитов. Это на 61% больше, чем за аналогичный период прошлого года. Правда, 2022 выдался кризисным, поэтому сравнивать лучше с 2021 годом. По сравнению с ним число заявок на ипотеку выросло незначительно — на 6%.

А вот объем кредитов в денежном выражении по сравнению с 2021 годом увеличился заметно — почти на 40%, до 6,3 трлн рублей. Причем из них 2,6 трлн, то есть почти половину, россияне оформили за три месяца — с августа по октябрь. Причины такого ажиотажного спроса: ослабление рубля, рост ставки по кредитам и повышение первоначального взноса по льготной ипотеке с 15 до 20%.

Это означает неорганический рост кредитования: объемы растут не благодаря числу продаж жилья, а за счет увеличения размера ипотечного кредита. Если в октябре 2021 года россияне в среднем брали в ипотеку 3,1 млн рублей, то в октябре 2023 из-за роста цен — 3,8 млн.

Какие тенденции я наблюдаю на рынке ипотеки в конце 2023 года

В 2023 году на рынке ипотечного кредитования произошли изменения, которые коснулись заемщиков:

- Правительство повысило первоначальный взнос по льготным программам до 20%.

- Появилась арктическая ипотека как часть дальневосточной.

- Центробанк несколько раз повышал коэффициенты риска по кредитам, чтобы банки не выдавали ипотеку клиентам с высокой долговой нагрузкой или минимальным первоначальным взносом.

Цены на квартиры в новостройках выросли, и клиенты стали смотреть в сторону загородного жилья. Так, дом площадью 60—70 м² в Ленинградской области можно построить за 5—7 млн рублей; купить квартиру той же площади за те же деньги проблематично. Как отметила в ноябрьском выступлении глава Центробанка, цены на первичном рынке с 2020 года выросли в среднем на 90%.

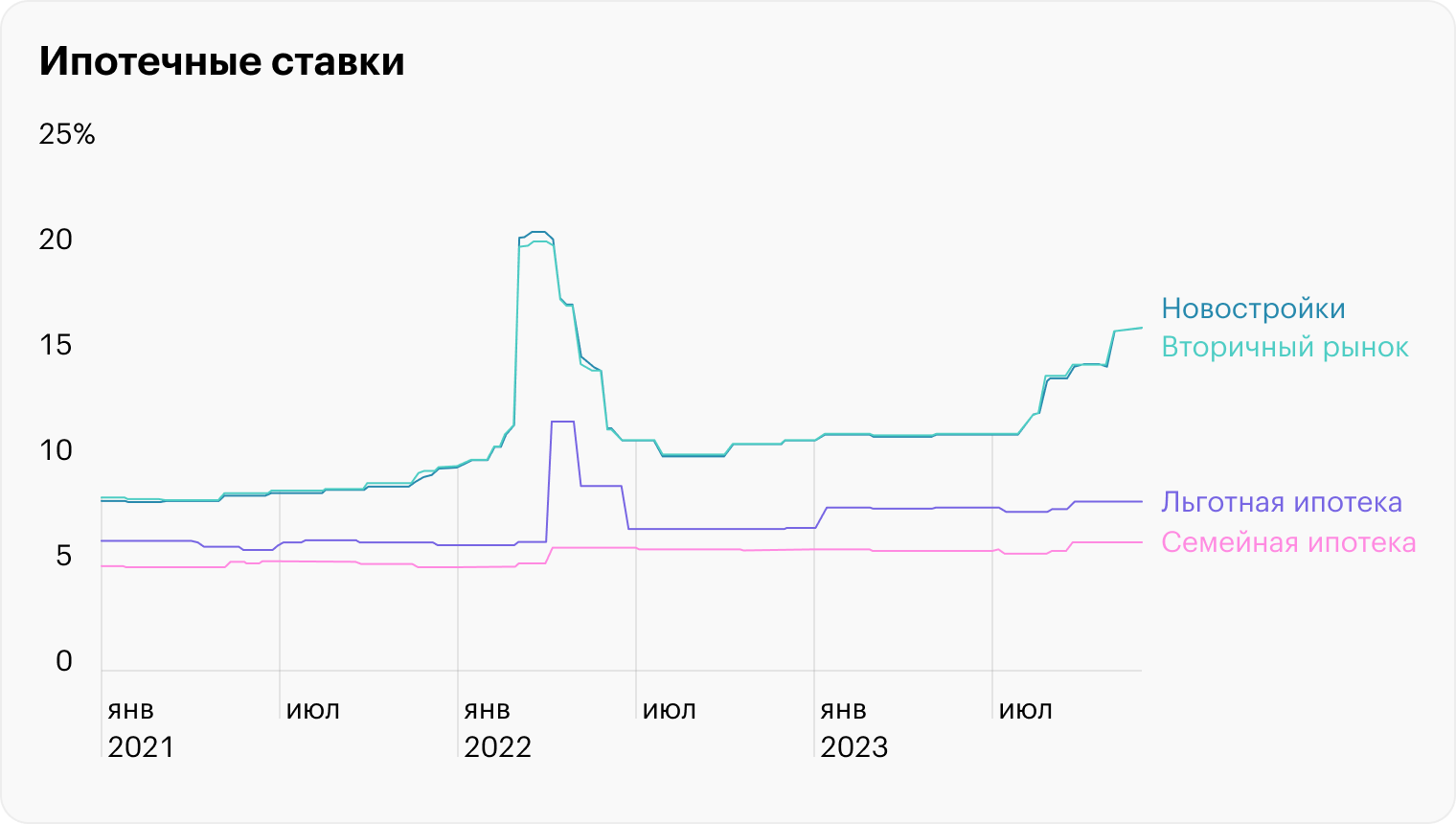

Доступность ипотеки на вторичном рынке тоже снизилась. Средняя ставка в декабре 2023 года — уже 16%, а у некоторых банков — от 17%. Есть надежда, что высокий процент долго не продержится — как это было в 2022 году, когда ключевая ставка выросла до 20%, а через полгода вернулась к 7,5%.

Сейчас активно развивается рынок ипотеки на ИЖС . Если еще в прошлом году она встречалась в нескольких банках, то сейчас все больше кредиторов вводит эту программу. Например, в 2023 году она появилась в «Альфа-банке» и «Почта-банке», который всегда специализировался на розничном кредитовании. Банки упрощают процесс получения такой ипотеки, а кредит могут выдавать траншами — на возведение фундамента и коробки, проведение коммуникаций.

Пока льготные программы — семейная и господдержка — действуют до 1 июля 2024 года, а значит, покупатели не преминут ими воспользоваться. Поэтому снижение цен на первичку и тем более ИЖС в ближайшие месяцы вряд ли произойдет.

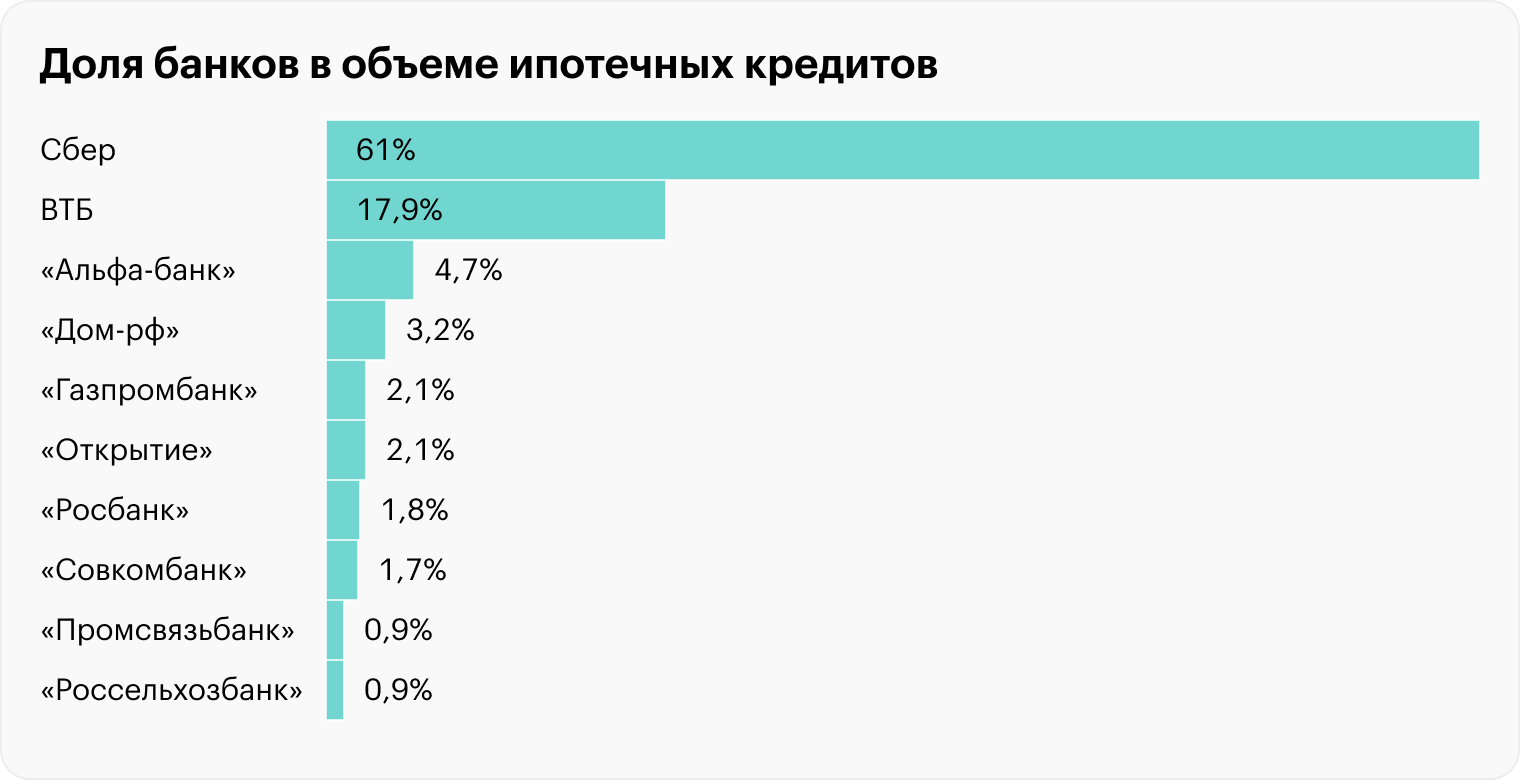

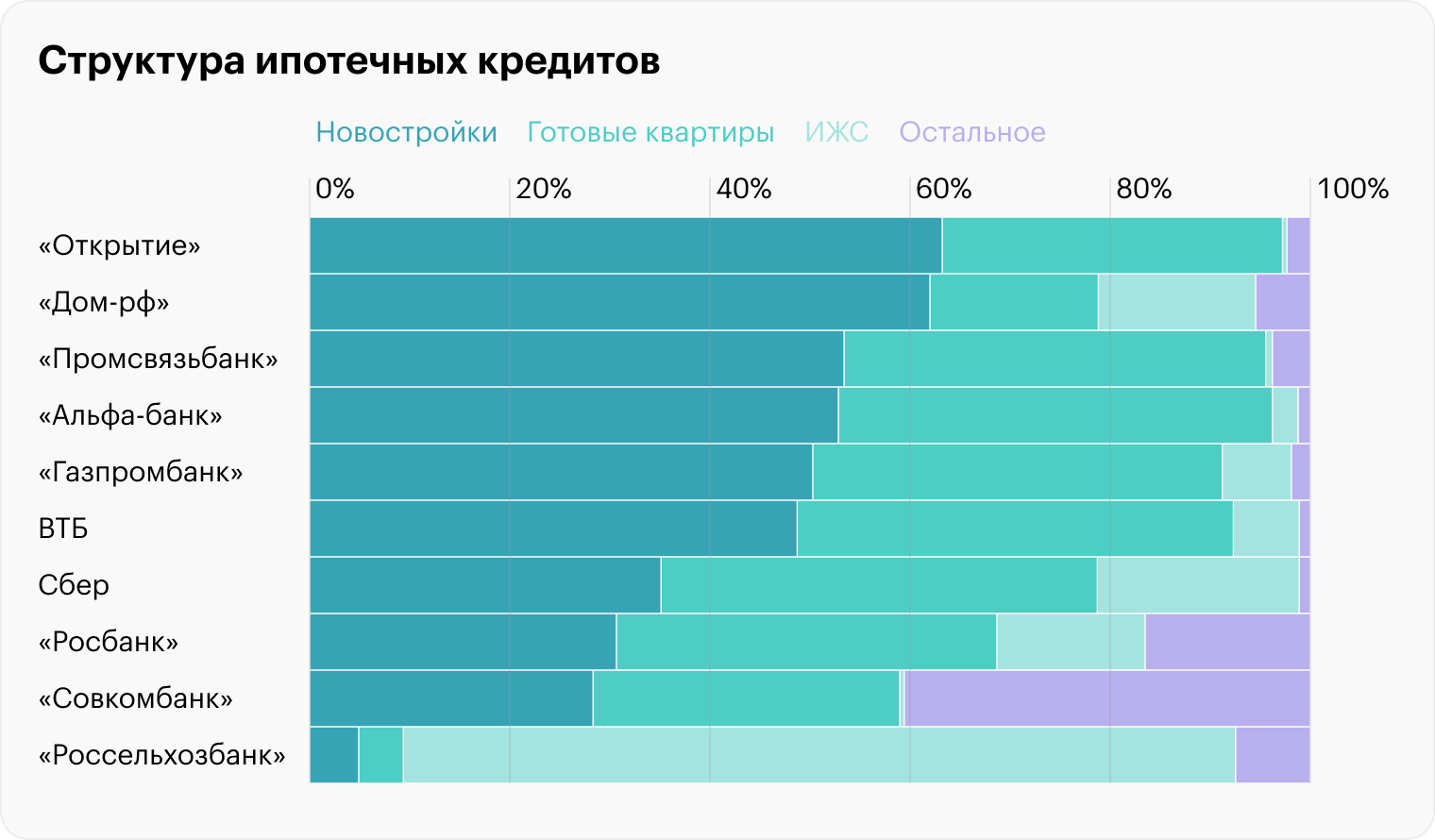

Два банка выдали почти 80% ипотечных кредитов. Что касается кредиторов, самый большой объем ипотеки в этом году выдали Сбер и ВТБ — совокупно почти на 5 трлн рублей с января по октябрь. Эти крупнейшие российские банки на двоих держат примерно 80% ипотечного рынка, из них на Сбер приходится 61%.

Следом за ними с большим отрывом идут «Альфа-банк» и «Дом-рф». «Россельхозбанк», на долю которого приходится больше всего выдач ипотек на строительство частных домов, замыкает десятку.

Доля новостроек в структуре ипотеки выросла до 40%

В 2023 году россияне оформляли ипотеку на разное жилье. По итогам десяти месяцев структура ипотечного рынка выглядит так:

- Новостройки — 40%.

- Готовые квартиры — 41%.

- ИЖС — готовые частные дома или кредиты на постройку — 15%.

- Рефинансирование и иные цели — 3%.

Еще пару лет назад на новостройки приходилось около 30% кредитов, а в 2023 году доля выросла до рекордных 40%. Причем у отдельных банков она еще выше. Например, «Дом-рф», «Открытие» и «Промсвязьбанк» больше половины кредитов выдают именно на новостройки.

Тем временем «Россельхозбанк» чаще кредитует людей, которые хотят жить в частных домах. Он практически монополист на рынке сельской ипотеки. Но ее можно оформить и в других банках.

Ежемесячный платеж по ипотеке стал больше зарплаты

Неудивительно, что сегодня люди стараются взять в ипотеку именно новостройку. Дело в том, что льготные кредиты выдают только на первичку — на строящиеся или готовые новые дома. И чтобы получить ипотеку под низкую ставку, люди стали чаще оформлять договоры на долевое участие . Так, ставка до 6% по семейной ипотеке — это низкий искусственный уровень, который удерживают за счет бюджета и налогоплательщиков.

Тем временем рыночная ставка по обычной нельготной ипотеке, которая зависит от ключевой ставки Банка России, в конце ноября составила 16% — и на новостройки, и на вторичку. Кредит под такой высокий процент потянет не каждый.

Василий покупает новую квартиру площадью в 50 м². При средней цене 146 000 ₽ за квадратный метр она обойдется в 7,3 млн рублей. Из них 1,5 млн, или 20%, — первоначальный взнос. Остальные 5,8 млн Василий может взять в ипотеку на 20 лет под 15%. По ипотечному калькулятору ежемесячный платеж — более 76 тысяч. Для справки: в 2023 году медианная зарплата россиян составляет около 50 тысяч.

Выходит, что ипотека по рыночной ставке обойдется в полторы месячные зарплаты. Это непривычно много, потому что всего три-четыре года назад, до того как заработали программы льготной ипотеки, ежемесячный платеж был в районе 20 тысяч и составлял половину зарплаты.

Единственный раз рыночная ипотека была такой дорогой весной 2022 года, когда Банк России в разгар кризиса поднял ключевую ставку до 20%. Тогда ее продержали всего три месяца. В этот же раз ставку подняли надолго: Банк России борется с инфляцией и смягчать политику не собирается.

Сегодняшний неподъемный платеж по ипотеке — результат не только высокой ставки, но и раздутых цен на недвижимость. Когда ключевую ставку опустят, вряд ли жилье станет доступным, если не скорректируются сами цены.

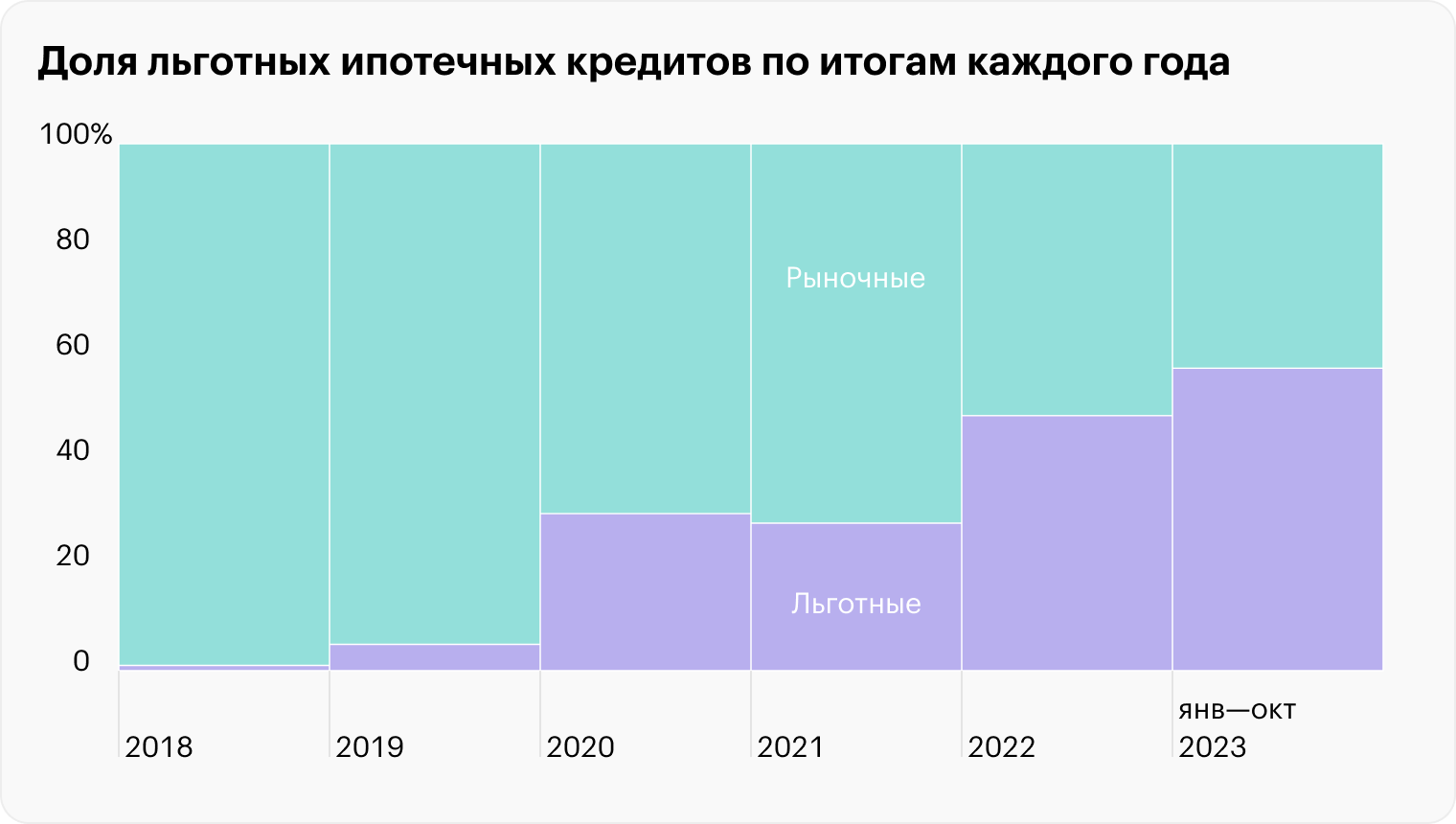

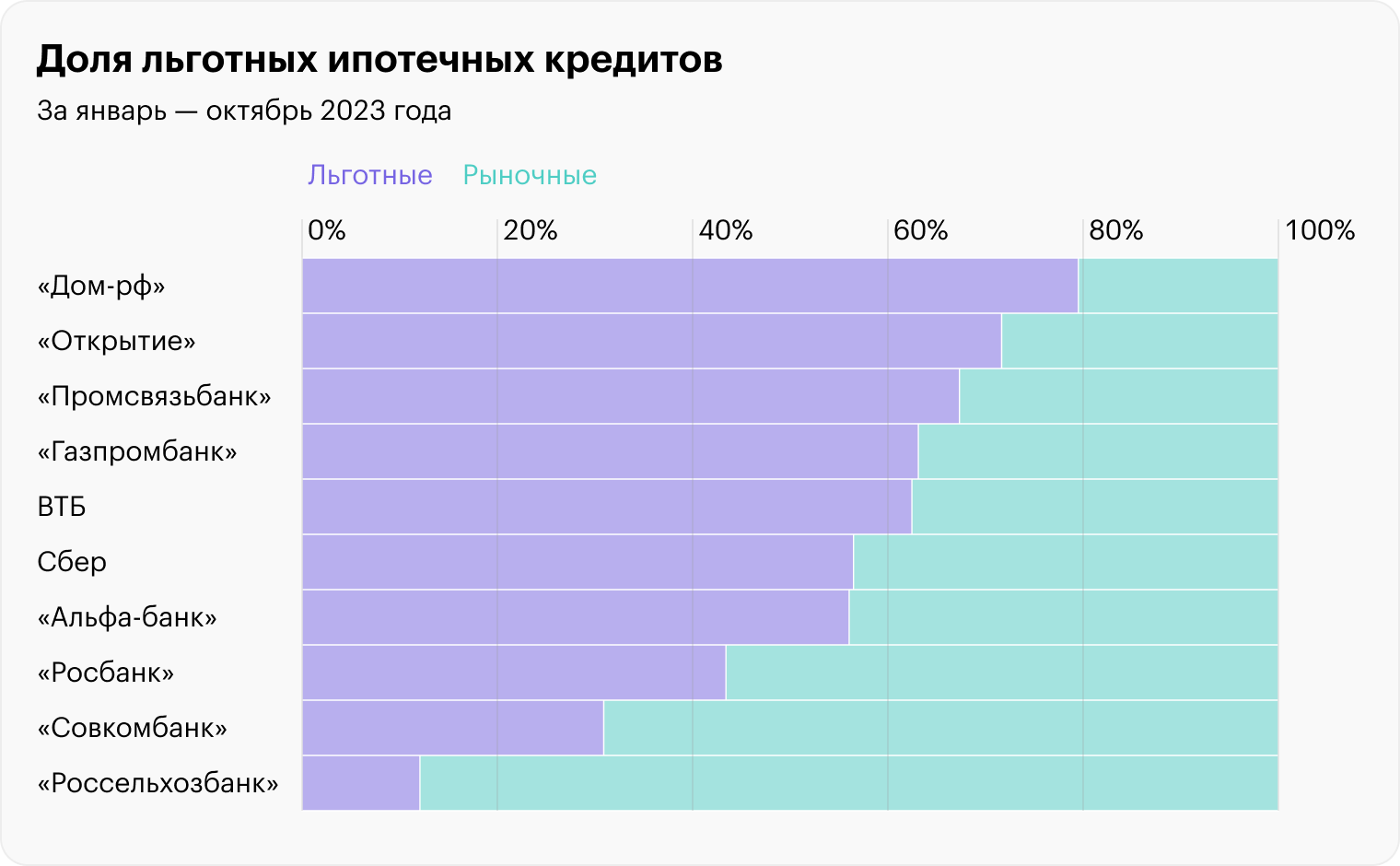

Доля льготной ипотеки выросла почти до 60%

В 2019 году доля льготных ипотечных кредитов составляла всего 5%. В 2023 стараниями государства она выросла до 60%. Похоже, сегодня рынок жилья прочно сидит на господдержке, которую обещают свернуть уже в июле 2024 года.

В подавляющем большинстве случаев льготные кредиты выдают по программам «Льготная ипотека» и «Семейная ипотека». В октябре 2023 на эти программы пришлось 47 и 44% от всех льготных кредитов. Еще 4 и 5% — на дальневосточную и ИТ-ипотеку.

Что касается банков, здесь доля льготных кредитов у всех разная. Высокая она у «Дом-рф», «Открытия» и «Промсвязьбанка». Именно они выдают значительную часть кредитов на новостройки, где и работают программы господдержки.

А вот «Россельхозбанк», который ориентируется на рынок ИЖС, выдает льготную ипотеку редко. Дело осложняется тем, что на льготные программы государство выделяет лимиты. И в случае с сельской ипотекой они быстро заканчиваются. Также Минсельхоз иногда приостанавливает выдачу таких кредитов.

Программа не успевает за количеством желающих. С выросшей ключевой ставкой есть шанс, что ставку 3% по программе тоже повысят — такую возможность прямо оговаривают в стандартных кредитных условиях программы. Но пока о пересчете ставки речь не идет. Как и о том, что программу закроют или не выделят под нее бюджет.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga