Я купила квартиру рядом с Петербургом по программе сельской ипотеки под 2,7%

Правда, в любой момент мне могут поднять ставку

Выдачу кредитов по программе «Сельская ипотека» могут приостанавливать

Программа «Сельская ипотека» работает уже несколько лет. Но получится ли взять ипотеку под 3% или нет, зависит от суммы, которую правительство выделяет на эту программу каждый год, и экономической ситуации в стране. Так, в августе 2023 года банки приостановили прием заявок по программе «Сельской ипотеки». Такое решение приняли из-за повышения ключевой ставки до 12% в середине августа. В октябре 2023 по этой программе вновь стали выдавать кредиты.

Если планируете взять кредит, рекомендуем прямо перед подачей заявки уточнить текущий статус программы в банке.

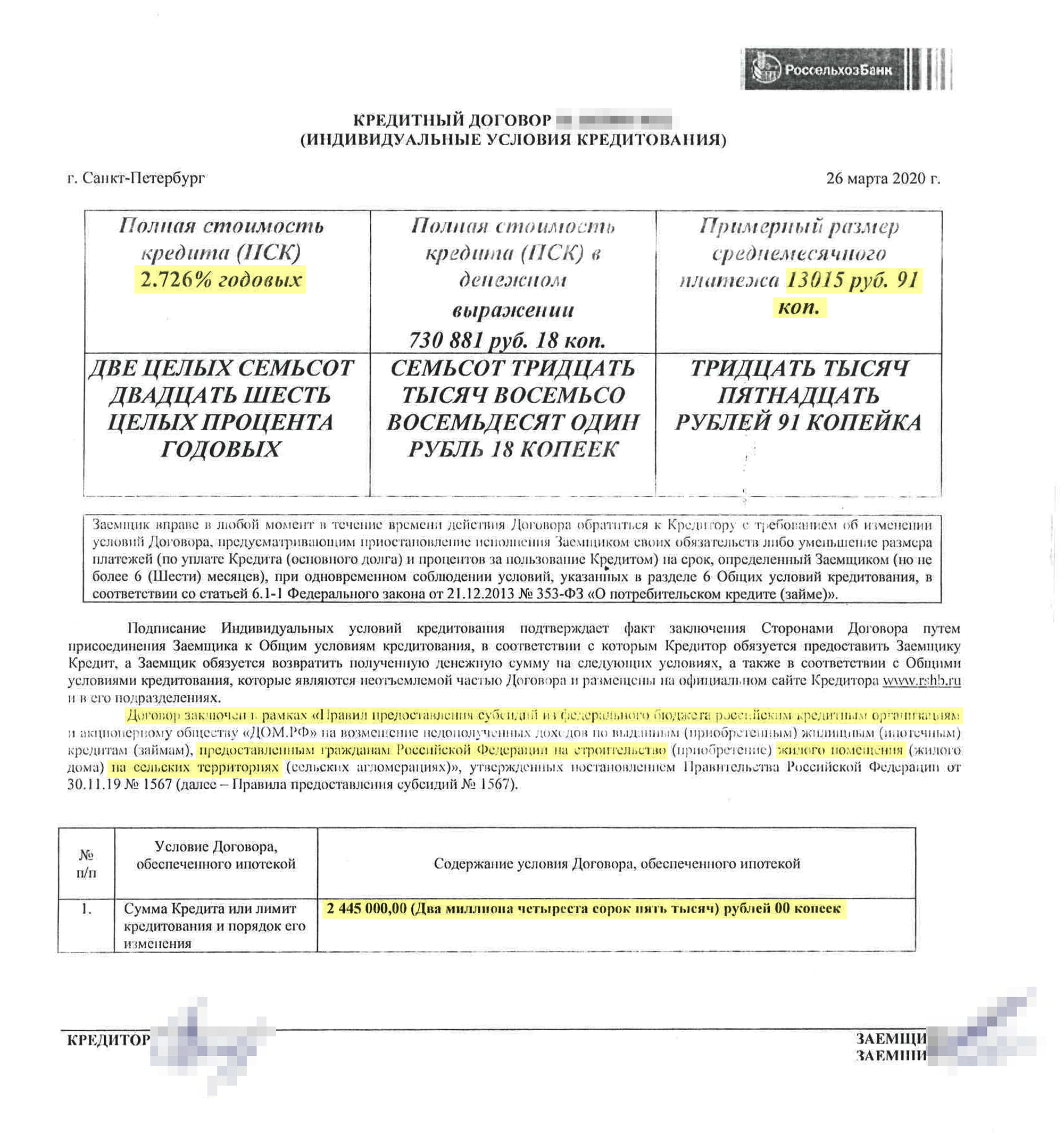

Я взяла ипотечный кредит в размере 2,5 млн рублей по ставке 2,7% на 20 лет.

Вместе с мужем мы купили в ипотеку квартиру-студию в поселке городского типа Янино-1 Ленинградской области. Поселок находится всего в шести километрах от Санкт-Петербурга.

Если бы мы взяли обычную ипотеку, ставка была бы 10% — почти в четыре раза больше, чем у нас. Но оказалось, что с программой сельской ипотеки все не так просто, есть нюансы. Расскажу, что это за программа, какие документы нужны и почему ставка может вырасти в любой момент.

Что такое сельская ипотека

В начале 2020 года в России заработала программа сельской ипотеки. В Тинькофф Журнале был подробный разбор этой программы.

Расскажу кратко, в чем ее суть:

- Взять сельскую ипотеку может любой платежеспособный гражданин РФ. Социальный статус, возраст и семейное положение роли не играют.

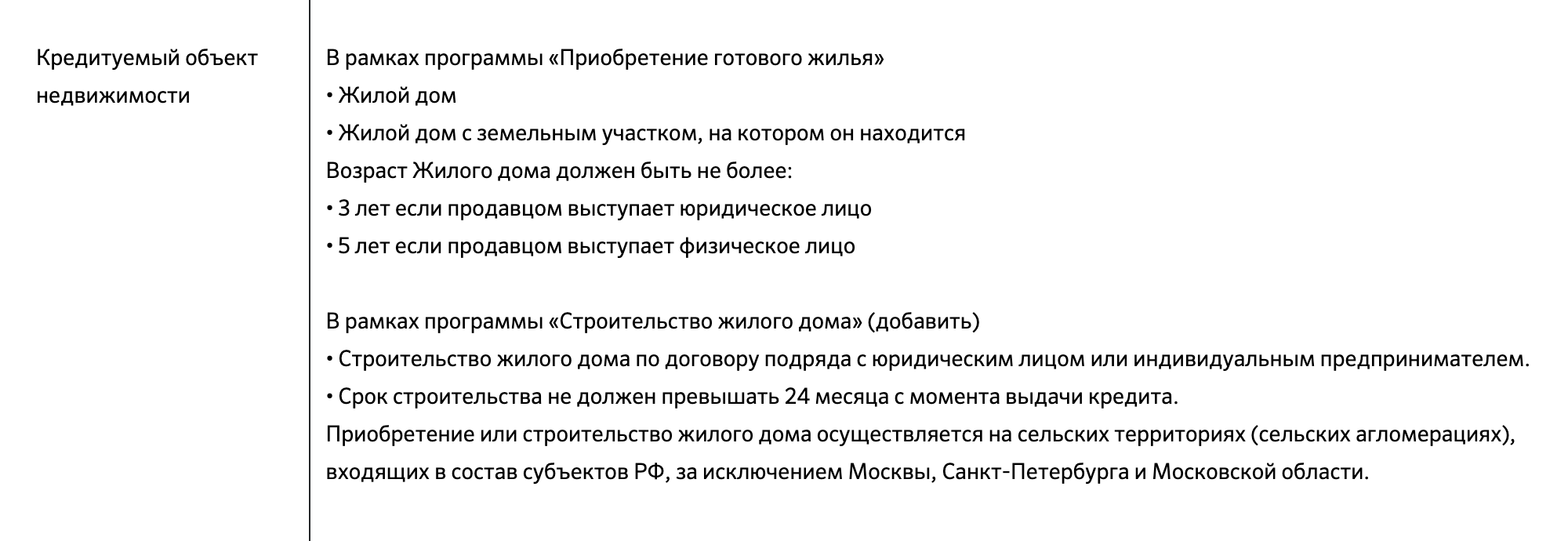

- Сельскую ипотеку дают на покупку жилья в сельской местности. Можно купить строящийся или готовый дом либо купить участок и построить на нем жилье с помощью аккредитованного при банке подрядчика.

- Жилье должно быть пригодным для проживания и с коммуникациями — электричеством, водоснабжением, канализацией, отоплением.

- Есть ограничения по сумме кредита и сроку ипотеки. Для Дальнего Востока, Ямало-Ненецкого автономного округа и Ленинградской области лимит — 5 млн рублей, для остальных субъектов РФ — 3 млн рублей. Однако в Москве, Санкт-Петербурге и Московской области программа не действует.

- Первоначальный взнос — от 10%.

- Участвовать в программе можно один раз.

- Ипотеку дают по ставке от 0,1 до 3% годовых.

Сельская ипотека должна стимулировать граждан РФ покупать квартиры и дома в сельской местности. Список таких территорий устанавливает правительство и размещает на своем официальном сайте.

Так поступили и власти Ленинградской области. Из перечня я узнала, что помимо дальних уголков Ленобласти туда входит Янино-1. Это поселок городского типа во Всеволожском районе Ленобласти, который находится очень близко к Санкт-Петербургу: от кольцевой автодороги до нас всего шесть километров.

Мы живем в квартире родителей в Янино-1 почти два года и знаем все достоинства района: тут активно развивают малоэтажное строительство, цены на жилье доступны. Но есть и недостатки: загруженные дороги, пробки, плохо организован общественный транспорт, недалеко свалки мусора.

Мы мечтали о своей квартире давно, поэтому заинтересовались сельской ипотекой по льготной ставке. Решили покупать квартиру у застройщика с ближайшим сроком сдачи, чтобы не ждать долго, пока дом достроят, и не рисковать. Поэтому выбор для нас был уже невелик, а цены — на уровне готовой квартиры.

Первоначальный взнос по программе сельской ипотеки должен быть минимум 10% стоимости квартиры. Мы накопили около 300 тысяч рублей — хватало на покупку ипотечной студии. В итоге выбрали вариант, который смогли потянуть финансово: небольшую квартиру-студию за 2,7 млн рублей по ДДУ. Студия была на шестом этаже, срок сдачи — второй квартал 2020 года.

Какие документы я подготовила для подачи заявки

Весной 2020 года сельскую ипотеку выдавал только один банк — «Россельхозбанк». В 2023 с программой работают и другие банки, например Сбербанк, ВТБ, «Дом-рф», «Примсоцбанк». Но выделенные лимиты быстро заканчиваются, поэтому банки то открывают выдачу сельской ипотеки, то приостанавливают, когда исчерпывают лимит.

В «Россельхозбанке» я узнала, какие документы нужно представить:

- Копия всех страниц паспорта гражданина РФ — моего и мужа.

- СНИЛС — мой и мужа.

- Копия трудовой книжки, заверенная работодателем, — только моей.

- Справка о моих доходах и суммах налога физического лица, в народе 2-НДФЛ.

- Копия свидетельства о браке.

- Заявление, которое заполняют в банке.

Это стандартный комплект документов для подачи заявки на любую ипотеку. Никаких особенных документов, связанных именно с сельской ипотекой, нет.

С точки зрения банка я надежный заемщик: больше трех лет работаю в одной организации и могу подтвердить официальный доход около 60 тысяч рублей в месяц, у меня хорошая кредитная история. Доходы мужа я банку не показывала, но в договоре он нефинансовый созаемщик.

С чем стоит определиться при подаче заявки на сельскую ипотеку

Расположение недвижимости. Вы должны знать конкретный регион, где хотите купить жилье, например Ленинградская область. Район внутри региона правительство субъекта РФ должно включить в список сельских территорий. Это означает, что нельзя подать заявку на любую территорию или на все территории. Вы сразу должны определиться, где будете покупать квартиру или дом. Я указывала конкретное название сельского пункта — Янино-1.

Ваше место жительства и сельская территория, на которой расположена приобретаемая недвижимость, могут быть никак не связаны. Например, можно жить в Мурманской области, а объект недвижимости купить в Краснодарском крае. Главное — в приобретаемом жилье нужно зарегистрироваться в течение шести месяцев с даты покупки.

Цель кредита. Тут нужно указать, что именно вы планируете приобрести. Когда я обращалась, можно было выбирать из таких целей:

- Первичное жилье по ДДУ у застройщика или по переуступке.

- Вторичное жилье — квартиру, дом.

- Участок, на котором вы будете сами строить жилой дом.

Цели, на которые можно взять сельскую ипотеку, описаны в законе. Однако в 2023 году теория не соответствует практике — банки выдают ипотеку только:

- На покупку готового или строящегося дома.

- Покупку участка, чтобы строиться на нем.

- Строительство дома на своем участке, который подпадает под условия программы.

Если изменить тип приобретаемого объекта, банк будет заново согласовывать заявку. Это может затянуть и так небыстрый процесс.

Я написала в заявке, что хочу приобрести жилье на первичном рынке, и даже указала конкретного застройщика.

Страхование. По закону для ипотеки нужно только страхование недвижимости. Остальные виды страховок заемщик оформляет по желанию. Но пока дом строится, недвижимость страховать не нужно, поскольку юридически ее еще нет. Зато банк может предложить застраховать жизнь и здоровье. Если заемщик отказывается — банк повышает ставку.

У нас было так: если оформить страховку — 2,7%, если без нее — 3%. Лучше сразу принять решение, потому что на этапе, когда оформляется кредитный договор, будет сложно что-либо поменять.

В моем случае застройщик был заинтересован продать квартиру, в том числе по программе сельской ипотеки. Он бесплатно забронировал ее для нас и вместе с нами ждал выхода на сделку.

Я советую заранее определиться со всеми вводными данными, даже с отделением банка, в которое вы будете подавать заявку.

Как я получала одобрения

Чтобы получить сельскую ипотеку, нужно пройти двухступенчатую систему согласования. Сначала банк рассматривает вашу заявку. Когда он ее одобрит и вы выберете конкретный объект недвижимости, банк отправит все на дальнейшее согласование в Минсельхоз.

Одобрение банка. Я подала заявку 27 января 2020 года. 31 января 2020 года банк ее одобрил. Но я об этом узнала только 7 февраля, когда сама пришла в отделение банка. Здесь проблем не возникло.

Одобрение Минсельхоза. Когда документ об официальном одобрении банка оказался у меня на руках, нужно было пройти второй этап. И тут вышла заминка.

Сельская ипотека — это не щедрая акция банка, а государственная программа, которая направлена на развитие жилищного строительства на сельских территориях. Государство в лице Минсельхоза предоставляет банкам денежные субсидии, чтобы возместить недополученные доходы.

А именно государство возмещает банку деньги в размере 100% ключевой ставки ЦБ, которые банк мог получить, выдавая ипотечный кредит по обычной ставке.

Но на момент, когда я получила одобрение банка, государство и банк еще не договорились о том, сколько выделят на эту программу и с какого момента будут одобрять заявки. Какое-то время с моей заявкой ничего не происходило. Периодически я ходила в банк и спрашивала, когда будет информация о том, что делать дальше.

Только 3 марта 2020 года Минсельхоз и АО «Россельхозбанк» заключили соглашение о предоставлении субсидий. На программу в 2020 году выделили 789 млн рублей. Это не покрывало потребности всех, кто хотел взять сельскую ипотеку, поэтому во многом программа стала напоминать лотерею.

В банке мне сообщили, что теперь нужно выбрать объект недвижимости и прислать ДДУ в банк на согласование. Чем раньше банк получит документы, тем раньше договор и заявка уйдут на согласование в Минсельхоз. И тем выше шансы, что повезет именно нам.

Почему одобрения банка недостаточно

В постановлении правительства № 1567 нигде прямо не указано, что для получения сельской ипотеки нужно одобрение Минсельхоза. Наоборот, банк должен проверять, соответствует ли заемщик требованиям. Реестры заемщиков тоже составляет и ведет банк.

Но поскольку банк и Минсельхоз заключают отдельное соглашение, в нем они и предусматривают, что заявку еще должно предварительно одобрить министерство.

Мой застройщик был заинтересован в сделке, поэтому сам отправил ДДУ в банк в начале марта. А дальше мы все — банк, заемщик и застройщик — стали ждать одобрения Минсельхоза. «Россельхозбанк» и его работники сами не знали, по какому принципу и критериям согласуют заявки в министерстве: по очередности или по регионам РФ, по платежеспособности заемщика или по определенным целям использования.

Срок одобрения моей заявки истекал 31 марта 2020 года. 19 марта мне позвонили и радостно сообщили, что заявку одобрил Минсельхоз. Банк назначил сделку на 26 марта 2020 года.

- 3 недели

- Минсельхоз согласовывал мою заявку на сельскую ипотеку

Получилось, что министерство согласовывало заявку около трех недель. Теперь Минсельхоз не одобряет заявку отдельно — все делает банк. Главное условие — чтобы недвижимость соответствовала требованиям программы.

Какие еще нюансы возникают

Одновременно со мной заявку на сельскую ипотеку подавали родственники — в отделение «Россельхозбанка» в Ростовской области. Они не живут в Ленинградской области, но тоже хотели приобрести жилье в Янино-1.

У одних заявку так и не рассмотрели, то есть и не отказали, и не одобрили.

У родственников заявку одобрили, но возникли проблемы на этапе подбора объекта недвижимости. В заявке они указали, что хотели бы приобрести квартиру на вторичном рынке, и стали искать ее. Когда нашли подходящую, столкнулись с тем, что продавцам нужен был задаток за квартиру и быстрый выход на сделку.

Вносить задаток родственники не хотели, поскольку не были до конца уверены, что получат льготную сельскую ипотеку: сделку должен был еще одобрить Минсельхоз. Нельзя было предсказать сроки ожидания, и у родственников не было уверенности, что ведомство вообще одобрит квартиру. А значит, сделка могла не состояться — и они остались бы и без задатка, и без сельской ипотеки.

Потом я поняла еще одну их ошибку. Все документы нужно было дистанционно подать в отделение банка в том регионе, где покупается недвижимость, потому что сделка по купле-продаже и ипотечная сделка должны происходить в один день. Дистанционно договор купли-продажи заключить нельзя, а выдавать деньги на покупку жилья будет тот банк, что одобрил заявку.

Поскольку родственники жили в Ростовской области, а покупали жилье в Ленобласти, было бы физически невозможно в один день подписать ипотечный договор в одном месте, а потом подписать договор купли-продажи с продавцом в другом регионе. По крайней мере, в «Россельхозбанке» были такие условия.

В результате от решения взять сельскую ипотеку на вторичку и купить квартиру в Янино-1 они отказались.

Еще бывает, что сельскую ипотеку могут одобрить, но вместо 10% первоначального взноса банк требует внести 30%.

Выход на сделку

26 марта мы подписали и ДДУ, и кредитный договор со ставкой 2,7%. Процедура ничем не отличалась от того, как подписывают обычный ипотечный договор. Сначала мы съездили к застройщику и подписали у него в офисе ДДУ. Затем в этот же день в банке подписали ипотечный договор и открыли в пользу застройщика аккредитив.

На следующий день у застройщика была предварительная запись в МФЦ. Мы подали документы, чтобы Росреестр зарегистрировал ДДУ, а также право требования в пользу банка. За регистрацию мы заплатили госпошлину — 117 ₽ с каждого. Сейчас тариф — 350 ₽.

Мы попали на период введения карантинных мер, но успели подать документы в последний день перед тем, как ввели официальный режим самоизоляции. Зарегистрированный договор я забирала 9 апреля, когда режим самоизоляции уже был введен, а МФЦ то работали по предварительной записи, то нет.

Могут ли мне поднять ставку до обычной

Ответ на вопрос нужно искать в договоре. Есть несколько вариантов, почему может измениться ставка.

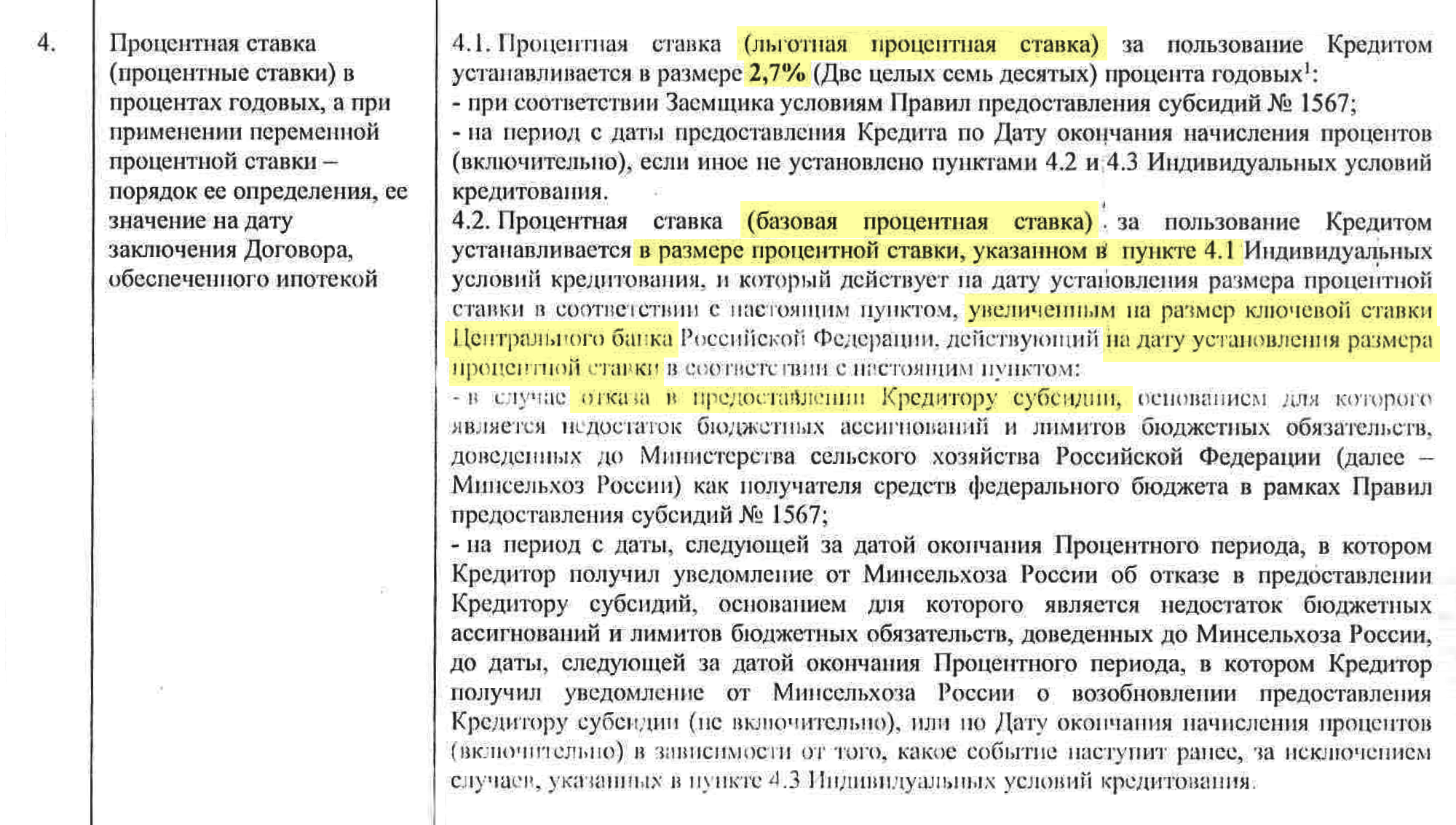

Если государство прекратит финансировать программу. Например, закончатся деньги, которые выделили на нее. Причем об этом прямо говорится в постановлении. Тогда мне установят базовую процентную ставку. Рассчитывать ее будут так: к 2,7%, моей льготной процентной ставке, прибавят действующую ключевую ставку ЦБ.

Базовая процентная ставка будет действовать, пока у государства не появятся деньги, чтобы вновь субсидировать сельскую ипотеку. Если я выплачу кредит раньше, чем возобновится субсидирование, разницу мне не вернут.

Разберу на примере моего кредитного договора, как будет рассчитываться базовая процентная ставка, если, допустим, 3 августа 2023 года Минсельхоз откажет банку в субсидии и 7 августа 2023 года банк получит уведомление об этом.

- По моему графику платежей следующий платеж после 7 августа 2023 года — даты, когда банк получил уведомление, — у меня приходится на 26 августа. То есть с этого дня будет действовать новая базовая ставка: 2,7% плюс ключевая ставка ЦБ.

- На март 2023 года ключевая ставка ЦБ — 7,5%, если она сохранится и в августе 2023 года, то новая базовая ставка с 26 августа 2023 года — 9,2%.

- Если 5 июля 2024 года Минсельхоз возобновит субсидирование и уведомит об этом банк, то с 26 июля 2024 года, даты моего следующего платежа, ставка вновь станет льготной — 2,7%.

- Но в период с 26 августа 2023 года по 25 июля 2024 будет действовать базовая ставка — 9,2%.

- Если субсидирование не возобновится никогда, то ставка до окончания ипотеки будет 9,2%.

Если изменится ключевая ставка. Ключевая ставка ЦБ — величина непостоянная, на нее заемщик объективно повлиять не может. Но положение заемщика и государства здесь различается.

Государство субсидирует 100% действующей ключевой ставки ЦБ. Если она изменится, Минсельхоз должен будет предоставлять субсидии по новой ставке. Заемщику следить за величиной ключевой ставки незачем.

Однако все изменится, если Минсельхоз откажет банку в субсидии. Тогда ключевая ставка на эту дату напрямую повлияет на заемщика: ему установят базовую ставку с учетом действующей ключевой. Дальнейшие колебания ставки на него влиять не будут: ставка кредита останется такой до возобновления субсидирования. А если его не возобновят — то до конца ипотеки.

Заемщик должен понимать: если субсидия от государства закончится, ставка кредита вырастет. Это главный риск в сельской ипотеке.

К сожалению, предсказать, хватит бюджетных средств или нет, когда такое субсидирование прекратится и прекратится ли оно вообще, невозможно. Так же как и повлиять на это.

Но заемщику не стоит бояться большого скачка ключевой ставки.

Ключевая ставка — это ставка, по которой ЦБ дает деньги коммерческим банкам или принимает от них депозиты. Она зависит от многих факторов: ситуации в стране, замедления или ускорения роста ВВП, годовой инфляции, изменения кредитно-денежных условий и так далее. ЦБ устанавливает ключевую ставку восемь раз в год. Тинькофф Журнал уже подробно рассказывал о том, как происходит изменение ключевой ставки ЦБ и на что она влияет.

Если посмотреть динамику изменения ключевой ставки за последние девять лет, то видно, что после 2014 года самой высокой она была весной 2022 года — 24%, но это был исключительный случай. Потом ставка постепенно снижалась. На заседании 10 февраля 2023 года Центробанк оставил ставку на уровне 7,5%.

Если установят стандартную процентную ставку — 11,5%. Такая ставка указывается в договоре, и ее могут установить, если заемщик нарушит договор. Есть два варианта:

- Заемщик перестанет платить по договору. Когда просрочка по процентам или по основному долгу превысит 90 календарных дней за последние 6 месяцев, заемщику установят ставку 11,5%. Но как только он погасит долг, ставка опять станет льготной — 2,7%. При условии, что государство еще будет субсидировать программу.

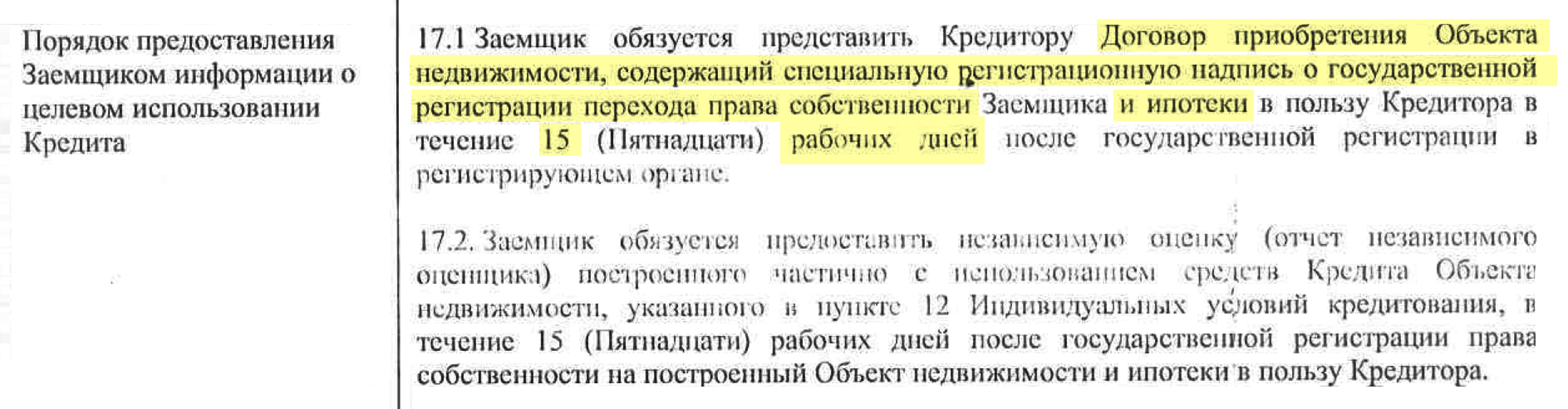

- Заемщик не представит документы о том, что использовал деньги для покупки определенного объекта недвижимости. Я должна была отнести документы в банк в течение 15 рабочих дней с даты государственной регистрации права собственности. Иначе ставка выросла бы до 11,5% — и больше не опустилась до 2,7%.

У меня договор долевого участия в строительстве многоквартирного дома, поэтому мне нужно было зарегистрировать договор и залог имущественного права требования в пользу банка.

Я юрист, поэтому всегда мыслю категориями доказательств. Когда я пришла в банк с зарегистрированным ДДУ и отметкой о регистрации права требования, сотрудники банка с радостью взяли оригинал ДДУ, отсканировали его у себя и отдали мне. Никакой подтверждающей бумаги с отметкой о том, что я представляла в банк такой договор, мне не выдали. Прокомментировали так: «Не положено».

Я знала, что мне могут поднять ставку, если я вовремя не представлю нужные документы. И поэтому хотела иметь доказательства, что я принесла их в банк.

В этот же день я составила обращение в банк: указала, что была в отделении банка, представляла ДДУ, но подтверждающую бумагу взамен мне не дали. Я распечатала это обращение, подписала, приложила копию ДДУ с отметками о регистрации и отправила ценным письмом с описью вложения по юридическому адресу банка.

Если власти исключат из списка вашу сельскую территорию

Может случиться так, что власти исключат из списка сельскую территорию, где вы уже взяли сельскую ипотеку. У меня так и произошло: Янино-1 находится очень близко к Санкт-Петербургу, поэтому льготная ставка спровоцировала огромный спрос на жилье в этом районе.

Льготная ипотека придумана, чтобы поддержать людей, которые действительно живут в селах и не могут позволить себе приобрести жилье. Но получилось, что банку выгоднее выдавать сельскую ипотеку платежеспособным и надежным клиентам, работать с уже аккредитованными большими застройщиками, нежели выдавать деньги на строительство дома на земельном участке, который находится где-нибудь на окраине области.

27 апреля 2020 года в СМИ появилась информация, что правительство Ленинградской области исключило из списка территории в пределах 15 км от Санкт-Петербурга, включая Янино-1.

А еще у «Россельхозбанка» есть сервис «Свое село», где можно проверить, подходит территория под сельскую ипотеку или нет.

Но в моем случае поправки обратной силы не имели. Поскольку на момент, когда я получала ипотеку, Янино-1 было в перечне сельских территорий, его исключение на мой договор не повлияло.

Можно ли сдавать в аренду это жилье

Мы не собирались сдавать свою квартиру внаем, но друзья часто у нас про это спрашивали. Так что этот вопрос я для себя решила выяснить на будущее.

В постановлении правительства № 1567 нигде не указано, что жилье предоставляется только при условии проживания в нем заемщиков. В кредитном договоре тоже ничего не говорится про возможность сдачи внаем или о запрете на это. При подписании договора я согласилась с общими условиями кредитования «Россельхозбанка», которые есть на сайте.

Там указано, что банк может потребовать «документы, отражающие действительность целей, для достижения которых заключен Договор». Но прямого запрета на сдачу квартиры ни в одном из документов нет.

Соответственно, вступает в силу общее правило, по которому заемщик вправе без согласия банка передавать заложенное имущество внаем. То есть сдавать такую квартиру я смогу.

Но у каждого банка свои условия ипотечного договора. Многие указывают, что если заемщик решил сдать внаем ипотечное жилье, то обязан согласовать это с банком.

Сельская ипотека в 2023 году

В августе 2022 года правительство сделало программу сельской ипотеки бессрочной. А в ноябре Минсельхоз утвердил объем выплат на субсидирование программы — 19,6 млрд рублей. Это значит, что льготная ипотека будет доступна не каждому желающему.

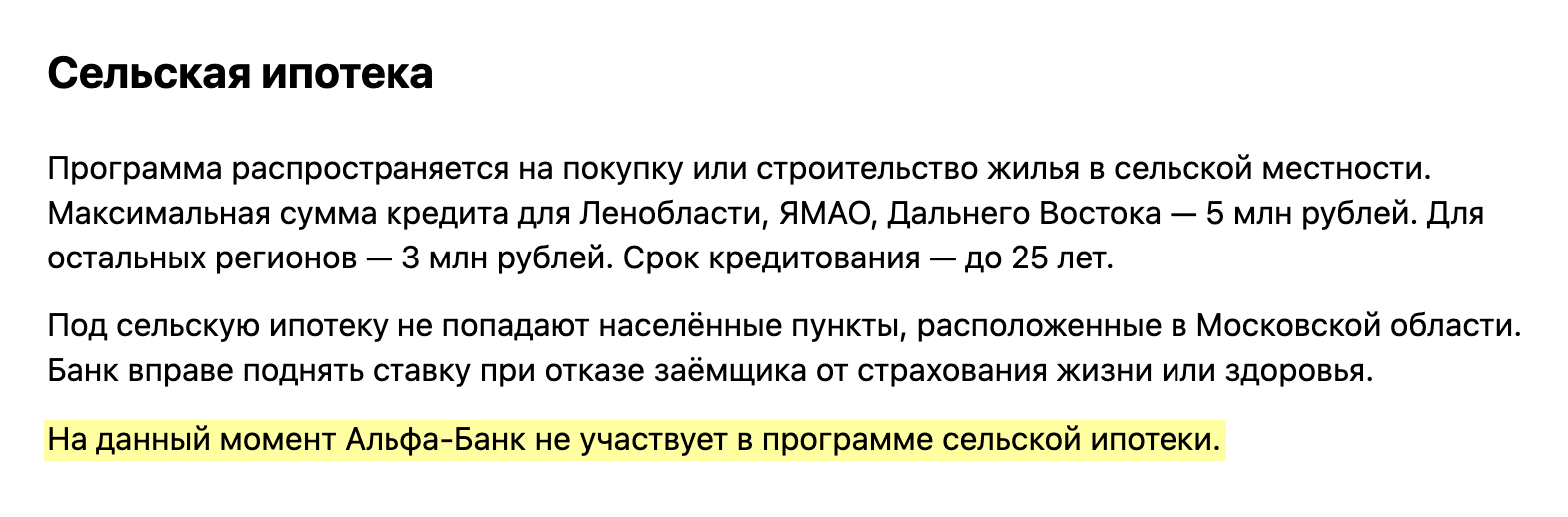

Если банк в списке аккредитованных для программы, еще не значит, что он выдает сельскую ипотеку. Например, в марте 2023 года шесть банков из списка принимают заявки на сельскую ипотеку — «Россельхозбанк», РНКБ, «Примсоцбанк», «Центр-инвест», «Кубань-кредит» и «Левобережный». А «Альфа-банк» прямо указал на сайте, что на текущий момент не участвует в программе.

Кратко

- Сельскую ипотеку бессрочно субсидирует государство.

- Если субсидирование прекратят, процентная ставка по кредиту вырастет с 2,7% до ключевой ставки ЦБ на этот момент. А если не платить по ипотеке — до 11,5%.

- Мы успели получить сельскую ипотеку в городском поселении, которое расположено близко к Санкт-Петербургу. Впоследствии район исключили из программы. Сейчас в Ленинградской области оформить льготный кредит можно только для покупки жилья на отдаленных территориях.