Можно ли рефинансировать кредитку несколько раз подряд?

Допустим, у меня есть кредитная карта с просроченной задолженностью. Чтобы не платить проценты, я могу ее рефинансировать в другом банке на срок, к примеру, 120 дней. Но когда они пройдут, смогу ли я ее рефинансировать еще раз, уже в третьем банке, чтобы отсрочить уплату процентов? Сколько раз можно так делать?

На всякий случай напомню: рефинансирование, или перекредитование, — это когда кредит выдают на погашение других займов. Например, по ипотеке, автокредиту, рассрочке или кредитной карте. В итоге старые долги закрываются и заемщик платит новый — с другим ежемесячным платежом и сроком.

Рефинансирование оформляют во многих случаях. Например, чтобы избежать пеней за просрочку кредитной карты, как у вас. Или чтобы снизить ежемесячный платеж, если заемщик брал ипотеку по одной ставке, а через пару лет банк предложил более низкую.

Схема, которую вы предлагаете, реальна, но в вашем случае есть несколько нюансов. Во-первых, вам все же придется погасить активную просрочку по кредитке: большинство банков готовы рефинансировать долг по кредитной карте, если в последние 6—12 месяцев по ней не было и нет просрочек. Во-вторых, на перекредитование обычно принимают займы, по которым клиент внес хотя бы три платежа. А есть банки, которые ставят срок шесть месяцев. То есть если вы получите кредитку и сразу, через месяц, попытаетесь ее рефинансировать, есть риск, что новый банк откажет.

Кроме того, нужно будет искать банк, который рефинансирует не только свои кредиты, но и займы у конкурентов. Плюс он должен быть готов выдавать деньги на погашение кредитки, которая уже рефинансировалась.

Расскажу подробнее, как работает перекредитование и когда оно возможно в вашем случае.

Какую кредитку можно рефинансировать

Банки рефинансируют только те кредиты, которые отвечают их требованиям. Полный перечень я перечислила в другой статье в Тинькофф Журнале. В этой же повторю только условия, которые касаются кредитных карт.

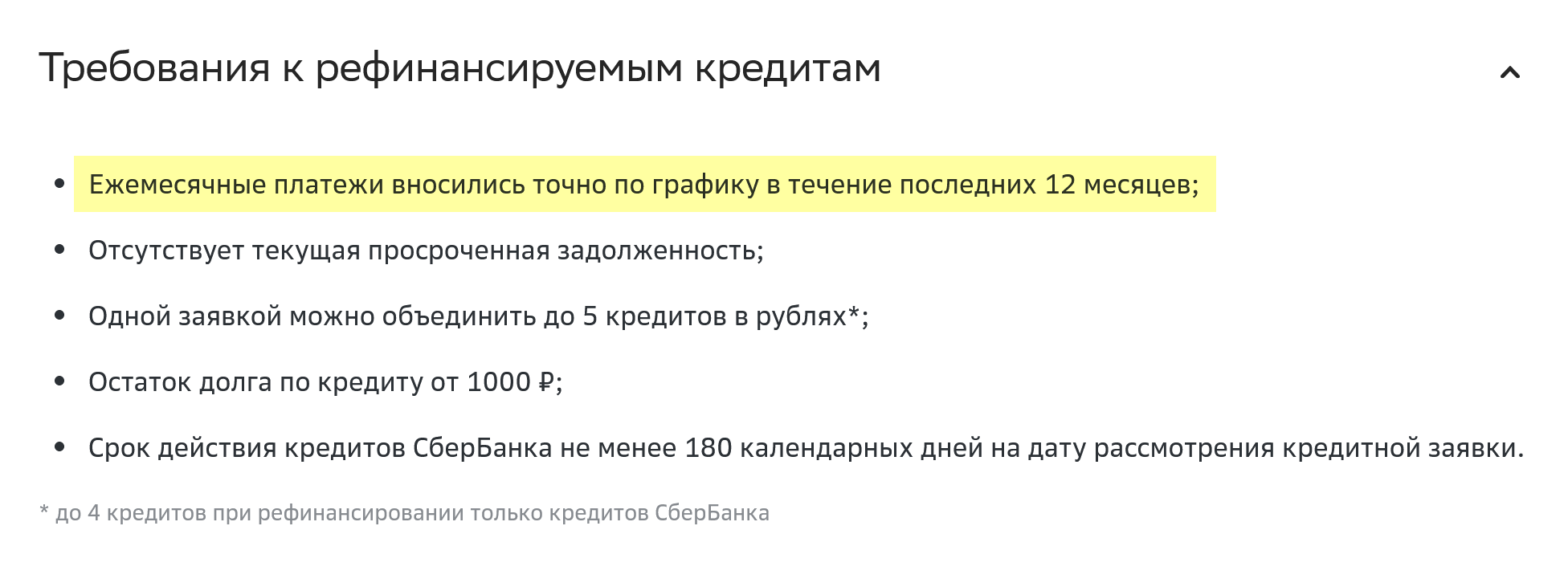

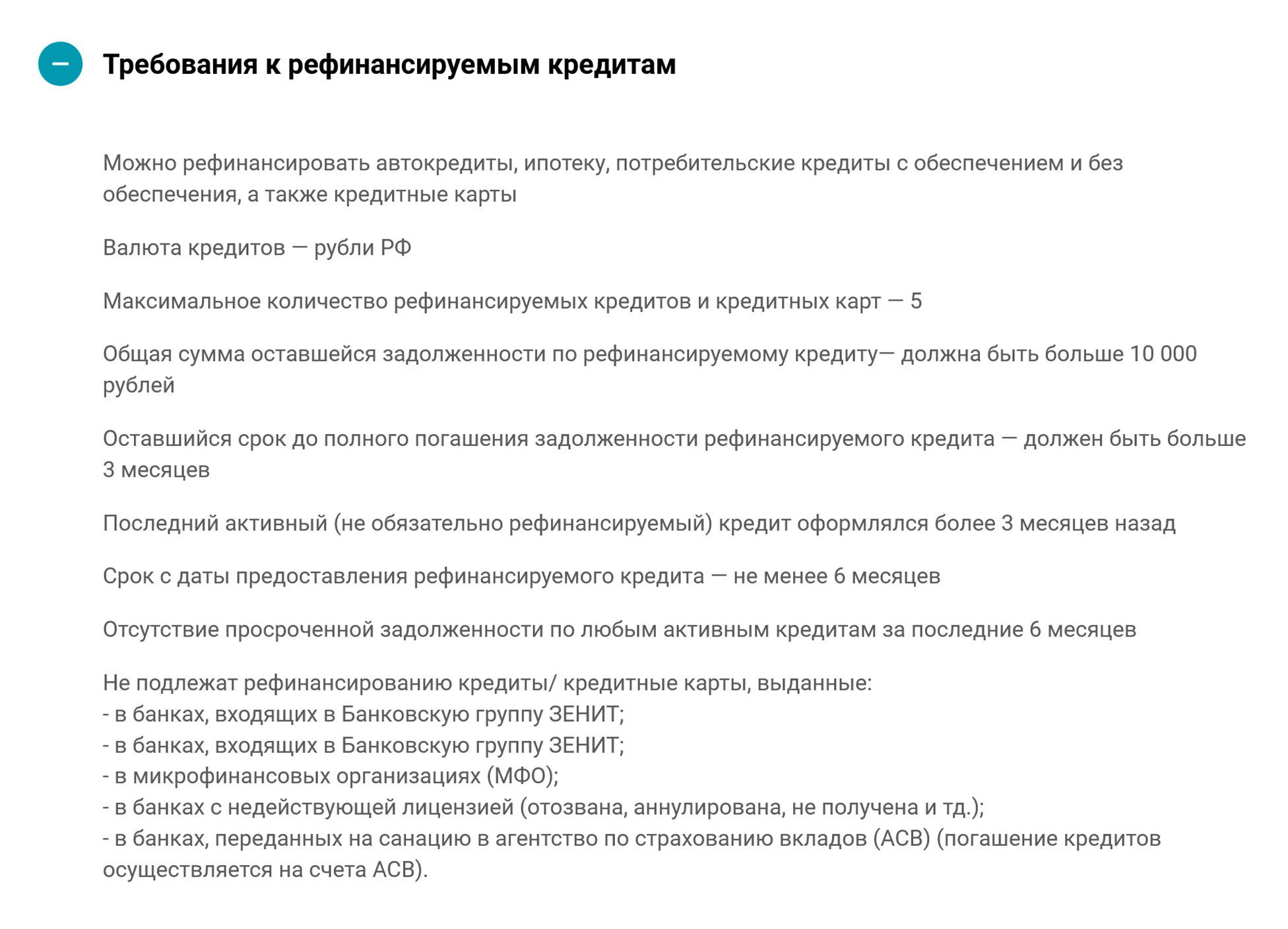

В большинстве банков долг по кредитке можно рефинансировать, если:

- Вы пользуетесь ею уже минимум 3—6 месяцев.

- В последние 6—12 месяцев по ней не было и нет просрочек. Если просрочка есть, ее нужно скорее закрыть. Либо искать банк, который не выдвигает это условие.

- Остаток долга — больше 10 000—30 000 ₽.

- Кредит не был реструктуризирован из-за сложных жизненных обстоятельств. Например, банк не увеличивал срок кредитования из-за того, что заемщик потерял работу, и не давал отсрочек на погашение долга.

- До конца срока действия кредитного договора минимум три месяца.

- У банка, который выдал кредитку, не отозвали лицензию и он не находится на грани банкротства.

Банки не пишут на сайтах, что не готовы рефинансировать кредитки, которые до этого уже перекредитовывались. Но это ограничение может стоять во внутренних регламентах. Так что лучше уточнять такой нюанс у сотрудников.

К тому же не все банки рефинансируют свои же займы — некоторые дают добро, только если кредитку выдал другой банк. Например, в 2022 году так делает «Уралсиб». Поэтому, прежде чем подавать заявку на рефинансирование, внимательно читайте условия на сайте банка.

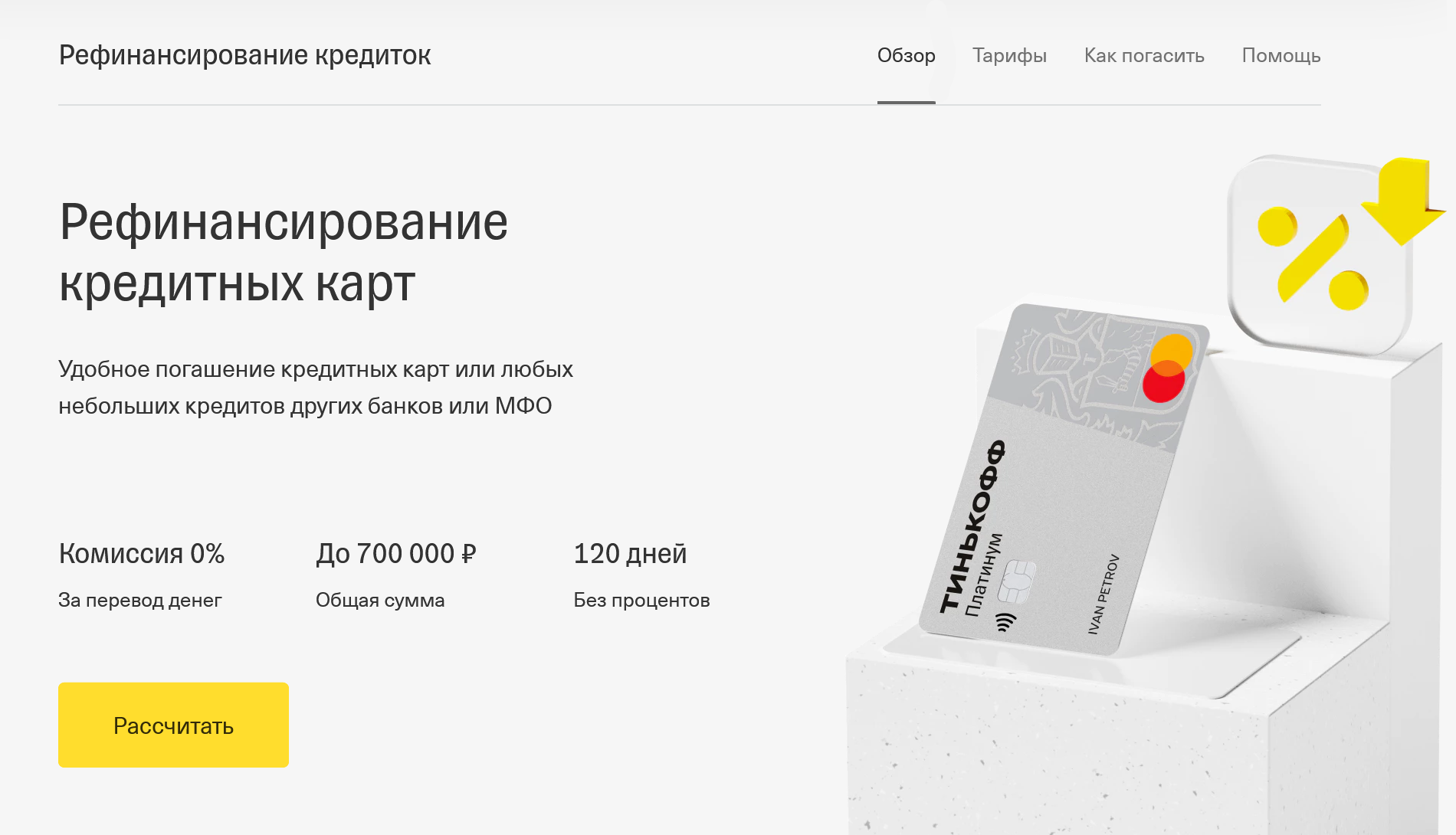

Как можно рефинансировать кредитную карту

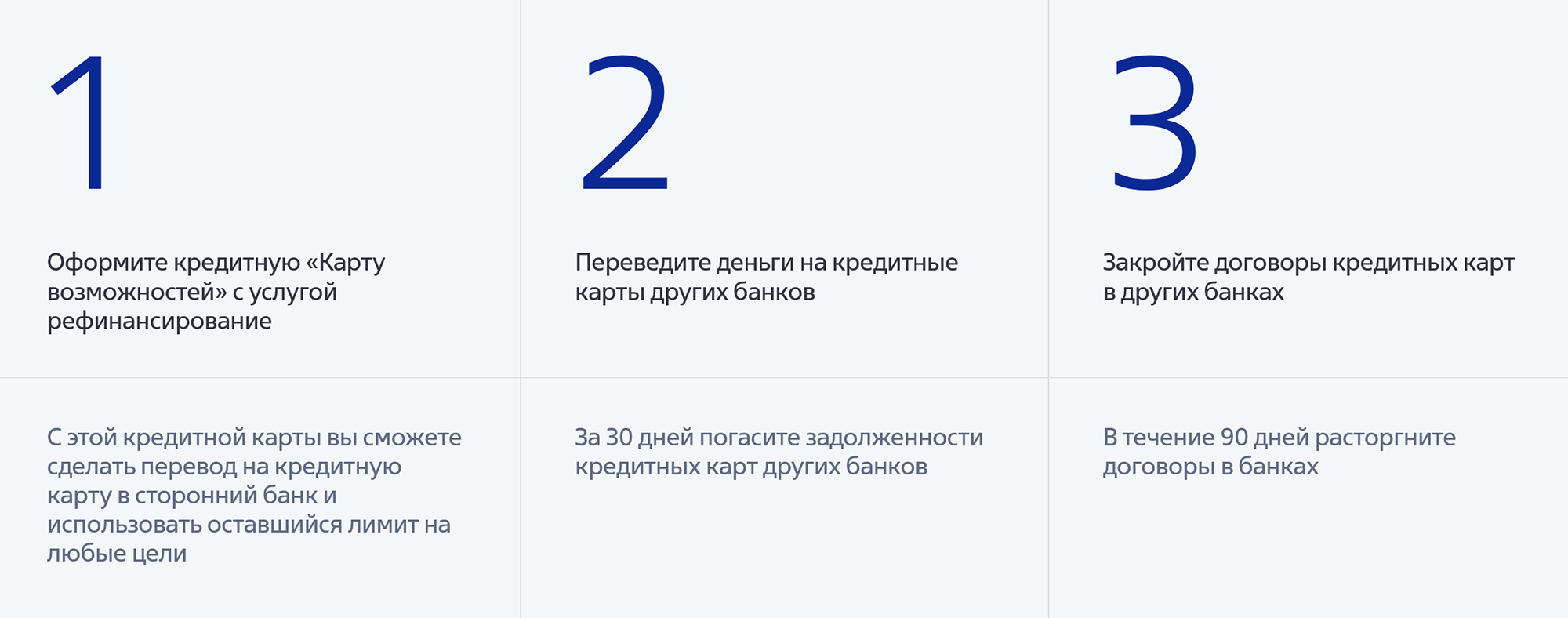

Есть два способа рефинансировать кредитку: взять потребительский кредит или открыть другую кредитную карту. Большинство банков предлагают первый вариант. В этом случае ваша кредитка закрывается, зато появляется новый заем — платежи по нему нужно вносить уже каждый месяц, пока не закроете долг.

Но есть и банки, которые готовы выдать новую кредитную карту, чтобы погасить старую. И если переводить деньги с первой на вторую, то комиссия за это не взимается. На выплату долга обычно дается 30 дней.

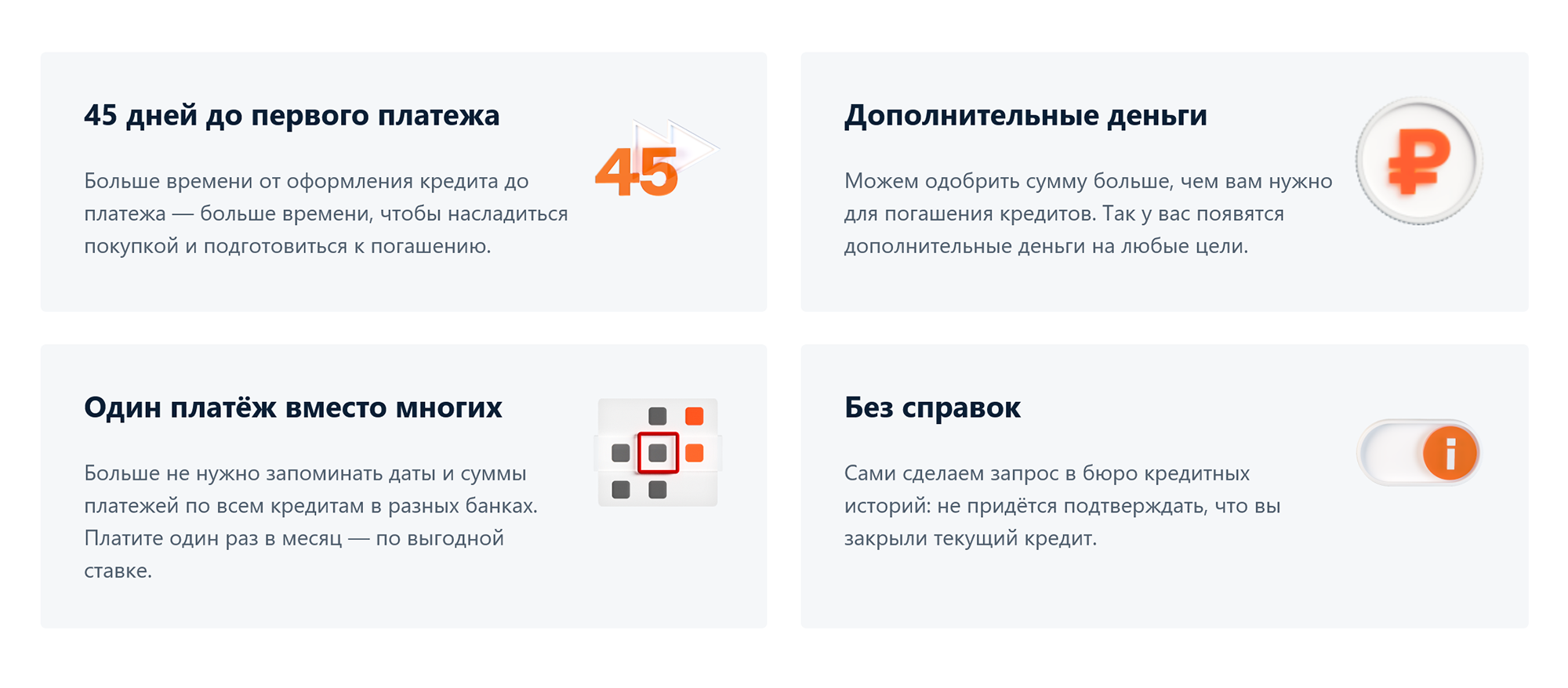

Беспроцентный период по новой карте составляет 110—120 дней. Когда он заканчивается, нужно внести первый платеж. Это минимум 3—5% от суммы, которую вы используете. Проценты будут начисляться согласно кредитному договору.

Как получить рефинансирование

Шаг 1: подать заявку. Чтобы рефинансировать кредитку, нужно подать в банк заявку. Это можно сделать в отделении или через интернет-банк.

Банковская система скоринга сделает запрос в БКИ и проанализирует ваши действующие кредиты. А затем выберет те, которые банк готов рефинансировать. Если в списке будет долг по кредитке, отметьте, что хотите перекредитовать именно ее. Хотя можно заодно выбрать и другие долги.

Затем вашу заявку рассмотрят сотрудники банка и пришлют решение на электронную почту или в смс. Если оно положительное, в сообщении будет указан максимальный лимит, который готов предоставить банк. Бывает, что эта сумма больше, чем нужно. Тогда вы сможете не только погасить старые долги, но и потратить остаток на личные нужды.

А бывает наоборот: заемщик запрашивает 800 000 ₽, а банк одобряет всего 200 000 ₽. И этой суммы не хватает, чтобы закрыть даже один кредит. Тогда нужно просто подать заявку в другой банк.

Шаг 2: подписать договор на рефинансирование. Если условия вас устраивают, нужно прийти в банк и подписать кредитный договор. При этом иногда банк просит представить свежие справки о размере долгов в других банках.

Шаг 3: погасить старые долги. В день заключения договора банк переведет деньги вам на счет или выдаст наличными. В первом случае вы сразу напишете заявление, чтобы их автоматически перевели в другие банки на погашение задолженности. А во втором у вас будет 30 дней, чтобы закрыть сторонние кредиты самостоятельно.

Шаг 4: получить подтверждение, что старые долги погашены. Когда вы закроете старую кредитку, нужно будет получить в банке, который ее выдал, справку о закрытии счета. Ее необходимо представить в банк, который рефинансирует ваш долг. Чаще всего на это отводится 90 дней.

Некоторые банки не просят такую справку, а сами запрашивают в БКИ данные о закрытии счетов. Но бывает, что старый кредитор забывает отправить туда сведения, в БКИ информация не отображается, и новый банк считает, что заемщик не выполнил обязательства. Тогда льготный период по новой кредитке перестает действовать раньше времени и ставка увеличивается на 3—6%. Поэтому всегда берите в банке справку.

Что в итоге

Как рефинансировать кредитку:

- Погасите активную просрочку по кредитной карте. Иначе ни один банк ее не рефинансирует.

- Через несколько дней запросите в БКИ свою кредитную историю. Там должно быть указано, что действующих просрочек у вас нет. Если эти данные не появились, обратитесь в банк и через несколько дней запросите кредитную историю снова.

- Выберите банки, которым неважно, что недавно у вас была просрочка.

- Подайте заявку и заключите договор на рефинансирование с тем банком, который предложит лучшие условия.

- Если ни один банк не одобрил заявку, подождите несколько месяцев. Чем больше времени пройдет после просрочки, тем больше шансов на одобрение. А пока ждете, советую открыть в одном из банков дебетовую карту и активно ею пользоваться. Так этот банк убедится в вашей платежеспособности и одобрит новую заявку на рефинансирование. Или даже предложит его сам.

- Вовремя погасите старую кредитку и представьте в новый банк справку о закрытии договора.

- Своевременно вносите платежи по новому кредиту.