Как я получила ипотеку с господдержкой на строительство дома мечты

И поменяла вид разрешенного использования земли

Только с четвертой попытки мы купили участок. А потом власти запретили строить на нем дом.

Я с мужем и ребенком живу в Самаре в хрущевке — эта квартира в моей семье передается из поколения в поколение. Муж вырос в частном доме, который построил его отец, а я раньше каждое лето проводила в деревне у двоюродной бабушки. Мы оба мечтали о своем доме.

В пандемию начали приглядываться к домам, но четкого плана не было. Мы не знали, какой дом нам нужен, сколько соток земли брать и где, поэтому к началу стройки пришли только через полтора года.

В статье расскажу, почему нам пришлось использовать хитроумные схемы для оформления ипотеки, как сорвались три сделки с землей и зачем потребовалось переоформлять документы на участок.

Как мы пытались купить таунхаус

В августе 2021 года я увидела объявление о продаже таунхауса на две семьи и скинула его мужу. В тот же день мы поехали смотреть дом.

Он находился в небольшом поселке в 15 км от города. Площадь — 104 м². Внутри требовался мелкий косметический ремонт. Земли было четыре сотки — территория небольшая, но продуманная: гараж, место под баню и плодовые деревья. Таунхаус стоил 4 700 000 ₽.

Дом нам понравился, и мы подали заявку на сельскую ипотеку в «Россельхозбанк». Сельская ипотека — это программа для тех, кто хочет купить жилье в селе или в небольшом городе. По этой программе можно взять кредит на новостройку или вторичное жилье по низкой ставке — от 2,7%.

Разницу между этой ставкой и обычной ставкой банков покрывает государство, а деньги на программу выделяют ограниченными траншами на год. Желающих взять кредит по такой ставке всегда много, поэтому финансирование быстро заканчивается. Об этом нас предупредили в банке.

Нам одобрили 4 700 000 ₽ по ставке 3%. У нас был маткапитал и немного сбережений. Планировали распределить деньги так:

- На первоначальный взнос — маткапитал 480 000 ₽ и личные 300 000 ₽.

- На страховку — 20 000 ₽.

- На электронную сделку, если она понадобится, 15 000 ₽.

- На риелтора — 15 000 ₽.

В банке обозначили условие: нужно заключить брачный контракт. Поскольку мы покупали дом в браке, я должна была стать созаемщиком мужа. Но я уже была созаемщиком в ипотеке, которую взяла моя мама. Видимо, банк счел, что дважды быть созаемщиком нельзя, поэтому и попросил оформить брачный договор. В нем надо было указать, что сельская ипотека и таунхаус будут оформлены только на мужа.

Вместо брачного договора мы решили попробовать вывести меня из созаемщиков по маминой ипотеке в Сбербанке. Хотели сэкономить деньги и время, потому что брачный договор надо заверять у нотариуса, стоит это не менее 10 000 ₽.

Я заполнила анкету на вывод созаемщика и собрала мои и мамины справки о доходах за последний год, а также сделала копии наших трудовых книжек. Когда мы подали документы, выяснилось, что моя трудовая нужна за весь период, что я работала. Потом оказалось, что от меня не хватает заявления, потом — что в заявлении не та дата, потом — подпись не в том месте. Каждое исправление занимало один-два рабочих дня. Через две недели документы приняли. И еще две недели пришлось ждать решения.

Банк нам отказал, хотя мамина зарплата превышала ипотечный платеж в четыре с половиной раза, работу последние десять лет мама не меняла, а платить оставалось всего три года.

Тогда мы решили все-таки сделать брачный договор. Но к тому времени срок подачи заявки по сельской ипотеке истек. Нам пришел отказ с оговоркой, что на этот год финансирование закончилось, приходите через год.

Так идея с таунхаусом провалилась. Ставка по обычной ипотеке в Сбербанке на тот момент была 12% — такие условия нам не подходили. Пришлось на время забыть про дом. Тем не менее я отслеживала варианты с сельской ипотекой и следила за новостями.

А дальше началась смута. Мужа уволили с основной работы. У него оставался доход от автосервиса, но это был неофициальный и нестабильный заработок. А затем в феврале 2022 года жизнь встала на паузу. Месяц мы приходили в себя и про жилье думать не могли.

Как решили строить дом в ипотеку

В конце марта 2022 года мы снова начали смотреть жилье. Ничего не нравилось, еще и цены взлетели. Ипотеку теперь в основном давали на строительство дома с нуля, а землю надо было покупать за свои деньги.

И тут я наткнулась на программу «Семейная ипотека с господдержкой» для семей, у которых с 2018 года родился ребенок. Господдержку давали при покупке жилья на первичном рынке или на строительство дома. Ставка фиксированная на весь срок кредита.

По этой программе можно было взять ипотеку сразу на строительство дома и на покупку земли. Это было именно то, что нужно.

Схема действий по программе была такой:

- После одобрения ипотеки надо найти земельный участок для строительства дома и согласовать его с банком.

- Банк выдает часть ипотечных денег на покупку земли. Нужно сразу же получить разрешение на строительство.

- Дом надо построить за три года с даты, когда выдано разрешение. Строить самостоятельно нельзя, нужно нанять строительную компанию и заключить с ней договор. Банк переводит деньги этой компании.

- Когда дом построен и сдан в эксплуатацию, с поручителей снимается вся ответственность, а дом переходит в залог банку.

- Использовать маткапитал можно.

Я подала заявку в Сбербанк. На этот раз основным заемщиком выступала я. Понадобилось предоставить доступ к моей учетной записи на портале госуслуг и фото паспорта супруга как созаемщика. Все прошло гладко: заявку одобрили на 6 000 000 ₽ со ставкой в 5%, сроком на 15 лет и первоначальным взносом в 20%.

Оставалось найти землю. Я проконсультировалась с менеджером Сбербанка и уточнила условия нашей программы. Ответы были расплывчатые. Например, на вопрос «какой вид разрешенного использования должен быть у земли» мне ответили, что любой: «СНТ, ДНТ, ЛПХ и другие». Я удивилась и уточнила про СНТ, но менеджер заверила, что СНТ тоже подходит.

Я наивно смотрела земли в черте города и даже нашла один участок. Муж съездил его посмотреть. Участок был узкий — всего десять метров шириной. А по правилам планировки и застройки рекомендуемый отступ от дома до границы соседнего участка — три метра. Стало понятно, что по нормам строительства там максимум поместится дом шириной четыре метра, а это очень мало. Мы же хотели двухэтажный дом площадью 100 м², поэтому нам требовался участок большего размера.

Больше в черте города за наши деньги хороших вариантов не было. Мы нашли несколько участков в 15 минутах езды от дома и спланировали время, чтобы их посмотреть. Однако 1 апреля в семь утра я получила смс от банка о том, что с 7 апреля условия по моей заявке поменяются. Сказать, что мы были в растерянности — ничего не сказать.

Я писала и звонила в банк, чтобы узнать, как именно изменятся условия: увеличится процент или программу вообще закроют. Но ничего выяснить не удалось, сказали ждать смс.

Землю мы еще не нашли, и пороть горячку не хотелось. Но было непонятно, есть ли смысл теперь искать. Все встало на паузу на семь дней — мы ждали смс от банка.

Как банк отказал и мы подали заявку заново

Во второй половине дня 7 апреля я сама позвонила в банк, но менеджеры до сих пор ничего не знали и ждали «информацию сверху». Затем в личном кабинете обновилась информация: ставка выросла с 5 до 6%.

Вечером того же дня мне позвонили из банка, чтобы подтвердить данные по заявке. Я ответила на все вопросы, но забыла про одну важную деталь — что муж теперь не работал официально и не мог подтвердить свой доход.

Банк проверил информацию и выявил наш «обман». Мне пришел отказ — подать новую заявку я могла теперь только через два месяца.

Знакомая нашего друга, которая работала в Сбере, предложила подать заявку повторно от лица мужа по двум документам и без моего участия, так как я в «черном списке».

Муж подал заявку в этот же вечер, из документов потребовались только паспорт и права, а справку о доходах не просили. Потом позвонил менеджер банка, муж ответил на вопросы, и через десять минут нам одобрили ипотеку по двум документам по этой же программе. Первоначальный взнос вырос до 30%, а сумма уменьшилась до 5 300 000 ₽. Срок мы выбрали самый большой — 30 лет — так как с ним вероятность того, что кредит одобрят, была выше.

Требований к земельному участку по поводу воды и газа у банка не оказалось. У нас был месяц, чтобы заключить договор с компанией-подрядчиком и найти землю.

Как выбрали строительную компанию

Строительную фирму я нашла на «Авито» 1 апреля. У нее были неплохие отзывы, а главное — она была готова работать с ипотекой. Оказалось, что это проблема: не все компании были готовы ждать, пока банк одобрит перечисление денег, чаще говорили, что будут строить только после предоплаты наличными.

Дом, который нам хотелось, строители оценили в 4 700 000 ₽. Через два дня на встрече мы скорректировали сумму до 4 300 000 ₽: уменьшили площадь дома и убрали террасу.

Требования к дому были такие:

- стены из газоблока;

- первый этаж и мансарда общей площадью 100 м²;

- плиточные перекрытия;

- большая кухня;

- два санузла.

Все это мы обговорили на встрече и внесли в предварительную смету. Никаких рекомендаций по характеристикам участка подрядчик не давал.

Почему не удалось купить землю сразу

Пока разбирались с оформлением ипотеки, решили не терять времени и съездили в два поселка в 15 минутах от дома, чтобы посмотреть землю. Нам больше понравился второй, потому что цены на землю там были в целом ниже. В поселке был свет, газ и вода. А когда мужу одобрили ипотеку, мы поехали смотреть уже конкретные участки.

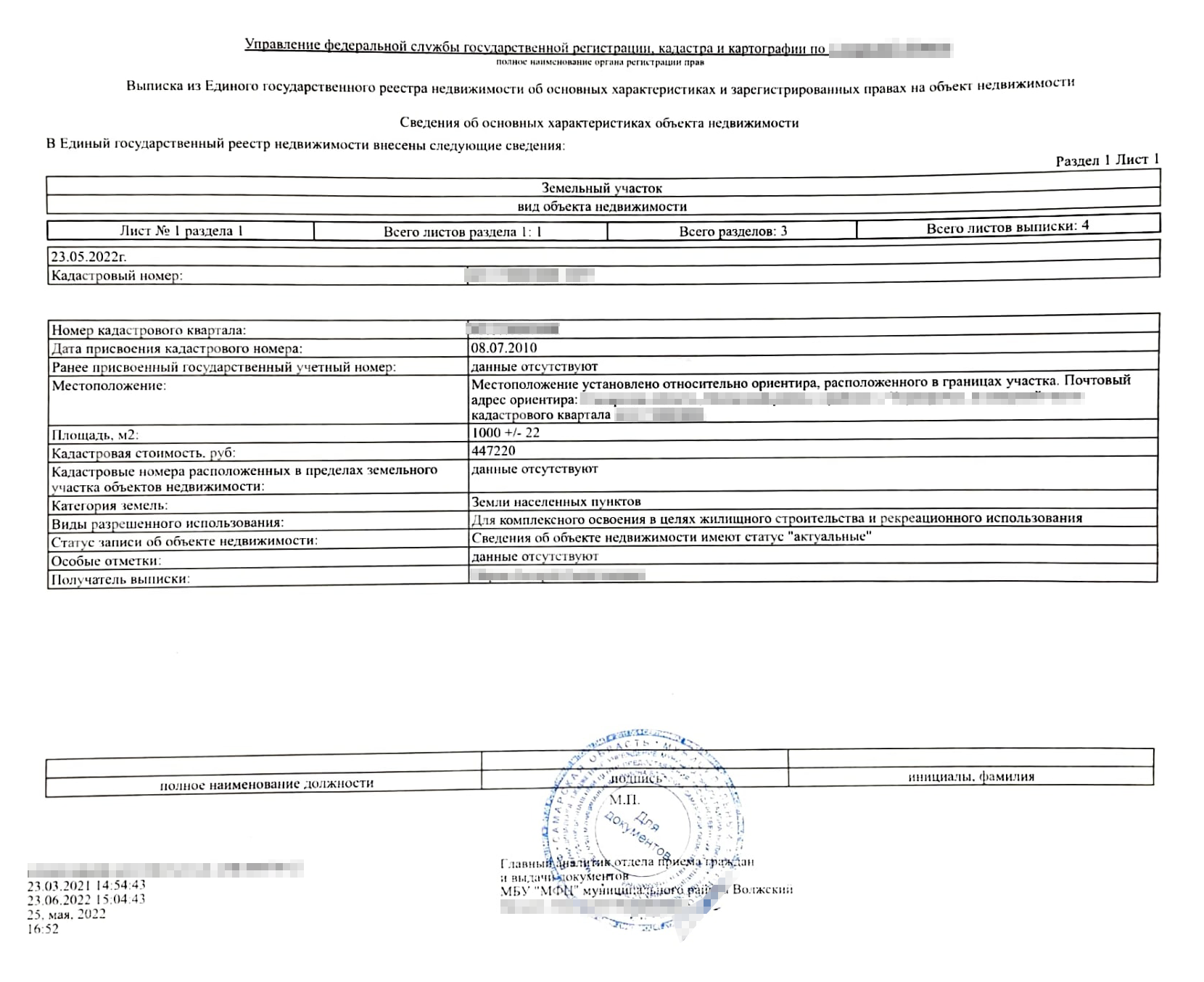

Нашли участок площадью десять соток в 7 км от границы города за 650 000 ₽. К нему вели две дороги: отсыпанная гравием и грунтовая. В коттеджном поселке был магазин продуктов первой необходимости и водохранилище с пляжем. Участок был огорожен с трех сторон, также было оплачено подключение света и воды. Я созвонилась с хозяином, мы все обсудили, и он скинул мне документы.

Нас все устроило, и мы договорились оформлять сделку.

Еще мы съездили к застройщику, согласовали смету и подписали договор. Я отправила документы в банк на согласование:

- Копию паспорта продавца.

- Выписку из ЕГРН на земельный участок.

- Договор с застройщиком, в который входила смета.

Пока мы искали деньги на первоначальный взнос, из Сбера позвонил менеджер и попросил предоставить дополнительные документы:

- Уведомление о начале строительства.

- Согласие супруги продавца на продажу земли, так как они купили ее в браке.

- Мое согласие на кредит и передачу в залог имущества — как я поняла, это подстраховка для банка вместо брачного договора, ведь мы покупали землю в браке. В согласии я должна была указать, что понимаю последствия, если мы не сможем платить по кредиту.

Уведомление о начале строительства. В банке сказали, что его должен подать действующий собственник участка через госуслуги. Разрешение — официально оно называется уведомлением о соответствии участка требуемым параметрам — придет на участок, то есть укажут кадастровый номер, а документ будет действовать и после смены собственника.

Разрешение готовится семь рабочих дней, а результат приходит на почту в электронном виде. Еще можно заказать бумажный вариант в МФЦ. Услуга бесплатная. Подробную инструкцию я скинула продавцу.

Мое согласие на кредит. Его оформили у нотариуса за 2000 ₽ по образцу банка — его мне прислала наша знакомая.

Согласие супруги продавца. С ним возникла проблема, о чем нам сообщил продавец. У супруги была болезнь Альцгеймера, и ни один нотариус не брался заверять ее согласие на продажу земли. Продавец решил признать жену недееспособной и оформить опекунство. Он говорил, что это займет три-четыре месяца, но мы понимали, что дело могло затянуться, да и этого времени у нас не было: одобрение заявки по ипотеке действовало всего месяц.

Мы отказались от покупки этого участка.

Еще, когда я загружала документы в личный кабинет «Домклика», обратила внимание, что изменилась сумма кредитного договора — она уменьшилась до 2 600 000 ₽. А вид ипотеки был «на новостройку» вместо «индивидуального строительства жилого дома». Я удивилась и позвонила в банк. Менеджер подтвердила проблему. Оказалось, это была ошибка внутри банка.

Я высказала все, что думаю о внутренней несогласованности в банке: ведь в личный кабинет была загружена даже смета на строительство дома. Менеджер извинилась и попросила заново согласовать заявку.

В итоге мужу одобрили новую ипотеку на 5 000 000 ₽ с первоначальным взносом в 900 000 ₽. Вид ипотеки — индивидуальное строительство жилого дома.

На попытку купить первый участок мы потратили неделю, на поиск нового оставалось три.

Как нашли второй участок

В этом же поселке продавался похожий участок площадью десять соток. Он был лучше расположен и стоил дешевле — всего 300 000 ₽.

Разница в цене была связана с готовностью коммуникаций. В первом случае хозяин уже оплатил подключение газа, воды и освещения, то есть их можно было подключить в целом в любой момент. На этом участке дела обстояли хуже. Оказалось, управляющая компания коттеджного поселка собрала деньги на коммуникации, но ничего не сделала. Начались суды, и теперь непонятно, когда подведут коммуникации и будут ли вообще это делать.

Владелица земли призналась, что водопроводная вода здесь все равно плохого качества. Мы решили, что ничто не мешает пробурить скважину.

В итоге мы договорились о просмотре и по следам предыдущих ошибок убедились, что оба супруга согласны на продажу.

Продавца устраивала ипотека, поэтому мы сразу попросили ее подать уведомление о начале строительства. Она попросила задаток — 10 000 ₽. Мы передали деньги, а с продавца взяли расписку, что она их получила.

Поскольку мы сэкономили на покупке участка 350 000 ₽, то решили увеличить размер дома и немного переделали смету.

Спустя семь дней продавцу на почту пришло уведомление о несоответствии вида разрешенного использования — того самого, который, по словам менеджера банка, «мог быть любым».

Если коротко, все земли по закону делятся на категории, их семь. Внутри категорий есть виды разрешенного использования земли. Например, у нашей земли была категория «земли населенных пунктов», а вид разрешенного использования — «для комплексного освоения и рекреационного использования». Но для строительства дома нужен был другой вид — «для индивидуального жилого строительства».

Пару дней я выясняла, как изменить вид разрешенного использования земли, ВРИ. Его устанавливает орган власти того уровня, к которому относится земля: муниципалитет, субъект РФ или федерация. Проверить ВРИ можно на публичной карте Росреестра.

Я проконсультировалась с застройщиком, и он дал план действий. Вот что нужно было сделать:

- Подать в МФЦ заявление на выписку из государственной информационной системы по градостроительству.

- Получить выписку и там же подать заявление на изменение разрешенного вида использования земли.

- Забрать бумажные документы.

- Заново подать уведомление о начале строительства через сайт госуслуг.

Продавец отказалась этим заниматься: по ее словам, у нее были и другие покупатели на землю. Тогда мы решили купить землю и переоформить ВРИ самостоятельно.

Как прошла сделка

Нам позвонили из банка, чтобы узнать, на каком этапе у нас дела, и мы объяснили ситуацию. Банк пошел навстречу и продлил срок одобрения ипотеки еще на месяц.

Землю мы в итоге купили на свои деньги — взяли их из первоначального взноса.

Сделка купли-продажи земли — самое простое в этой истории. Продавец скачала из интернета типовой договор купли-продажи, заполнила его, скинула нам на согласование. Потом мы записались в МФЦ, где подписали договор. Дальше мы передали продавцу всю сумму наличными и взяли с нее расписку о том, что она получила деньги по сделке.

Позже мы уплатили госпошлину за регистрацию прав собственности — 350 ₽. По времени на все ушло 20—30 минут.

Через семь дней Росреестр зарегистрировал сделку. И у нас на руках была выписка из ЕГРН, где было указано, что право собственности перешло к мужу, так как мы оформляли все на него.

Как изменили вид разрешенного использования земли

Далее мы действовали, как подсказал застройщик.

Чтобы изменить вид использования земли, мы подали в МФЦ заявление на выписку из государственной информационной системы по градостроительству. В этой выписке есть все возможные данные о земле, в том числе и вид разрешенного использования. Через неделю нам прислали документ на оплату этой муниципальной услуги по нашей заявке — 2300 ₽.

А через две недели мы получили в МФЦ выписку и сразу же подали заявление на изменение разрешенного вида использования земли. Уже через три дня изменения вступили в силу — я отслеживала это на публичной кадастровой карте. Бумажные документы выдали через семь дней.

Мы сразу же подали уведомление о начале строительства через госуслуги. В заявлении указали размеры дома, этажность, отступы от границ участка и приложили план расположения дома на участке.

Параметры, которые мы указали в заявлении, могут корректироваться. Если по ходу строительства появятся изменения, о них нужно сообщить дополнительно.

Через восемь рабочих дней на портал госуслуг пришло уведомление, что параметры будущего дома соответствуют действующим требованиям. Но мы не уложились в месяц, и срок нашей заявки по ипотеке истек.

Новая заявка и кредитный договор

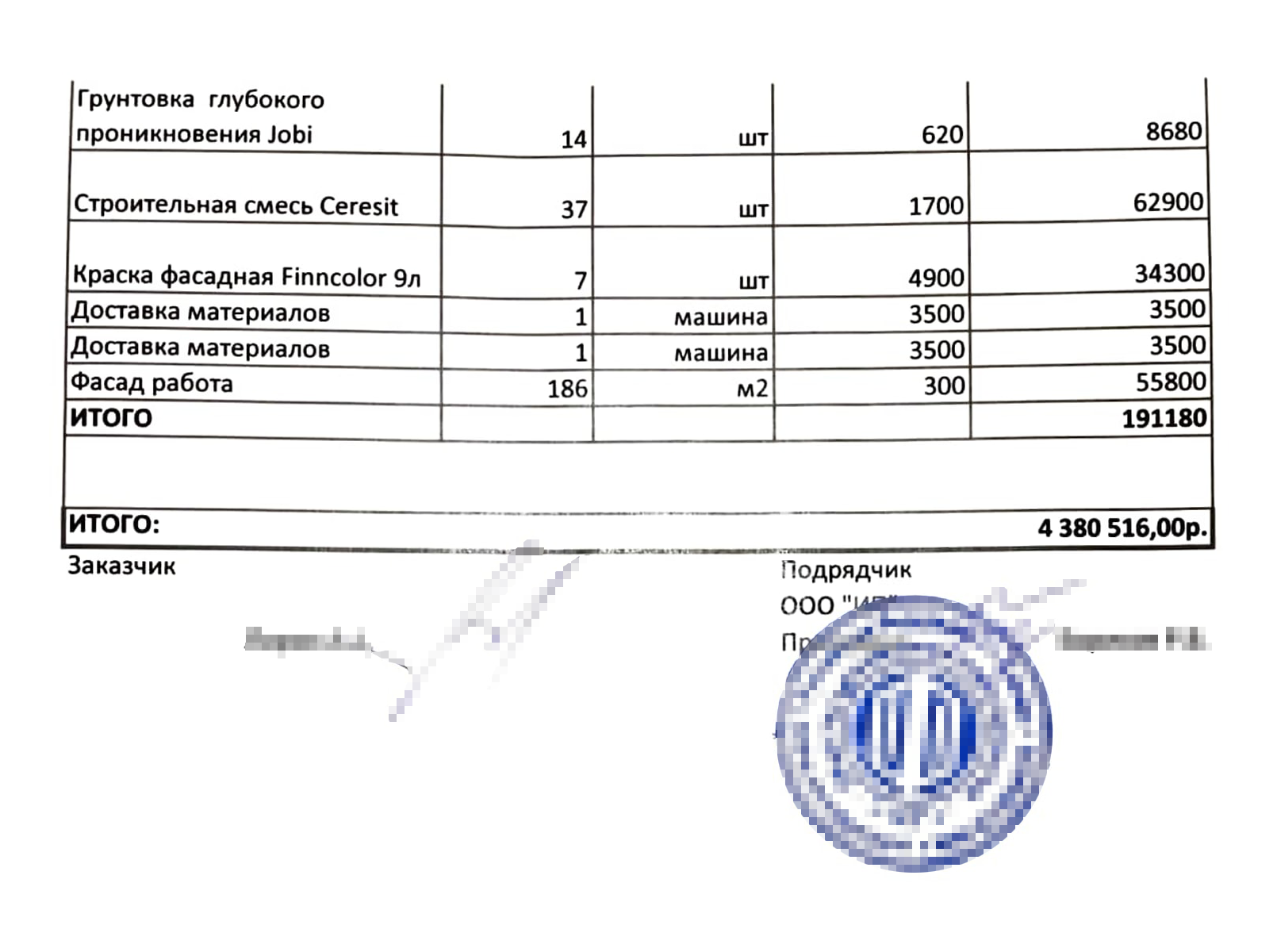

Муж подал новую заявку на ипотеку в Сбер. Поскольку землю уже купили на свои, то кредит оформили только на строительство дома. Банк одобрил ипотеку на сумму 4 380 516 ₽ с процентной ставкой 5,3% сроком на 30 лет. Нас все устроило.

В качестве первоначального взноса мы внесли 663 030 ₽ — что-то из этой суммы успели накопить, остальное взяли взаймы у друзей и родственников.

Из документов понадобились:

- Паспорт.

- Трудовой договор с ИП.

- Справка о доходах по форме банка.

- Свидетельство о браке.

- Мое нотариальное согласие на передачу земли в залог — его запросил банк, нотариус оформил его в рамках согласия на кредит.

- Свидетельство о рождении ребенка, так как мы собирались использовать маткапитал.

- Сведения об остатке маткапитала — получила через госуслуги.

- Выписка из ЕГРН — она уже была у банка.

- Договор купли-продажи земельного участка.

- Договор с застройщиком и смета на сумму 4 380 516 ₽.

- Уведомление о начале строительства.

- Оценка земельного участка — ее заказали за 3000 ₽ в компании, которую нашли по отзывам, сделали за три дня.

- Страховка жизни и здоровья — сделали через представителя «Ренессанса» за 6300 ₽.

Стоимость земли в залоге была меньше, чем сумма всей ипотеки, и если бы мы не смогли платить кредит, то банк за счет продажи земли не сумел бы покрыть разницу. А дома, который можно было бы передать банку в залог, тоже не было — строительство ведь еще даже не начиналось. Поэтому потребовался поручитель. С этим проблем не возникло — им стала сестра мужа. Она заполнила анкету поручителя, также понадобились ее паспорт и справка о доходах.

Когда мы подавали заявку в марте, за нами закрепили одного менеджера, который нас вел, и это было удобно. А в этот раз по каждому вопросу звонил новый человек, и приходилось рассказывать все с самого начала. Одна из менеджеров сказала, что согласие сделано неправильно: якобы пункт про согласие на залог нельзя вносить в документ. И документ попросили переделать.

Я не согласилась, так как нотариус использовал форму банка, поэтому попросила разобраться знакомую. С ее помощью мы подключили к нашему вопросу другого менеджера, который принял согласие.

Когда документы собрали, мы назначили дату, чтобы подписать кредитный договор. С этого момента за нами закрепили менеджера — с ней мы дважды проговорили все условия сделки.

В назначенный день муж подписал договор. А через три рабочих дня ему нужно было прийти в МФЦ, чтобы зарегистрировать договор и залог на земельный участок. С собой понадобились кредитный договор и паспорт. Там же уплатили госпошлину за регистрацию права на землю — 1000 ₽.

Через шесть рабочих дней мы забрали наш кредитный договор, выписку из ЕГРН и записались в банк. А 16 августа подписали оставшиеся документы, где было указано, что на участок наложено обременение. После этого банк перечислил деньги застройщику: первоначальный взнос — 663 030 ₽, кредитные деньги — 3 192 991 ₽. Остаток стоимости дома — это маткапитал.

Маткапитал. Я подала заявление в ПФР через госуслуги и записалась на прием. Взяла с собой оригиналы документов:

- Паспорт.

- Кредитный договор.

- Свидетельство о браке.

- Договор со строительной компанией.

Уведомление о начале строительства и выписку из ЕГРН пенсионный фонд запросил в ведомствах сам — я только указала номер уведомления и кадастровый номер земельного участка.

Пенсионный фонд рассмотрел заявление за десять рабочих дней. Мне позвонили и сказали, что еще в течение пяти дней переведут на расчетный счет строительной компании 524 527 ₽ — сумма маткапитала к тому времени увеличилась за счет индексации.

Что в итоге

Наша история с ипотекой закончилась. Пока мы продолжаем жить в своей хрущевке и платим 17 730 ₽ в месяц за кредит на дом.

Будь весь этот опыт у меня сейчас, вся процедура длилась бы не полгода, а месяц. Но большую часть информации приходилось искать самостоятельно, из-за этого все было так сложно. Например, мы не очень понимали, как проверять документы и в каком порядке их собирать, как вести переговоры с банком. Возможно, стоило нанять риелтора, который бы разбирался в ИЖС, но мы этого не сделали.

По договору дом нам построят за шесть месяцев, но мы не торопим бригаду — нам важно качество. На участке уже залили фундамент. В 2022 году строители поставят дом под крышу, а в марте 2023 года займутся отделкой.

Что нужно учесть, если берете ипотеку на строительство дома

Автор статьи проделала большую работу, чтобы начать строительство. Но в процессе было несколько моментов, которые потенциально могли привести к проблемам. И на них я хочу обратить внимание.

Риски с участками. По первому участку болезнь Альцгеймера у супруги собственника — это потенциальная проблема. Покупать такую землю без консультации эксперта я не рекомендую, так как впоследствии суд может признать сделку недействительной: есть риск остаться без земли и без денег.

Второй участок стоил в два раза дешевле. Если цена первого участка была близка к рыночной, то такая разница в цене — тревожный симптом. У недвижимости, которая ниже рынка хотя бы на 30%, обычно есть юридические или другие дефекты. В этом случае ими оказались проблемы с УК и газификацией, но низкая цена — всегда повод насторожиться.

Договор купли-продажи продавец участка скачал из интернета. Такой договор может не учитывать интересы сторон и современную юридическую и судебную практику. К договору необходимо составить передаточный акт. А у покупателя участка должны быть документы, подтверждающие, что расчеты завершены, например выписка с банковского счета.

Как проверить участок на риски и оформить сделку, я подробно рассказал в других статьях Тинькофф Журнала:

Вид разрешенного использования земли, ВРИ. Изменить вид разрешенного использования земли — трудоемкая и не всегда решаемая задача.

Чтобы построить дом на земле, ВРИ должен соответствовать требованиям градостроительного законодательства. Но еще нужно соблюсти ограничения по этажности, высоте, отступам от границ и красных линий, проценту застройки, противопожарным расстояниям и специальным градостроительным регламентам.

В случае автора ВРИ второго участка — «для комплексного освоения и рекреационного использования» — скорее всего, обозначает наименование территориальной зоны. Он не предусмотрен действующим классификатором. Это уловка застройщиков, которая позволяет расширить формат освоения территории, чтобы размещать на ней индивидуальные жилые и малоэтажные дома или объекты социальной инфраструктуры.

Это недочет градостроительного законодательства. Если бы в сведениях ЕГРН по земельному участку были указаны коды допустимых ВРИ по правилам землепользования и застройки, это упростило бы жизнь людям. И автору не пришлось бы присваивать ВРИ.

Схема расположения дома на участке. Когда заполняется этот документ, следует указать размеры дома. Отступы дома от границ необходимо привести с точностью до сантиметров. Это позволит избежать неприятностей в будущем. Например, есть случаи, когда дома признали самовольной постройкой, хотя отступ не соблюдался всего на несколько сантиметров. В этом случае у владельцев земли был большой запас по отступам, поэтому администрация поступила лояльно и приняла такую схему.

Поручитель по кредитному договору тоже берет на себя финансовые обязательства. Если заемщик потеряет работу и не сможет обслуживать кредит, банк обратится к поручителю и попросит его погасить долг. Поэтому я не рекомендую становиться поручителем, даже если об этом просят родственники.

Материнский капитал. Если для покупки или строительства дома используется маткапитал, то собственник обязан наделить детей долями в праве собственности. Если по каким-то причинам возникнет необходимость продать дом до совершеннолетия детей, понадобится согласие органов опеки. Это затрудняет сделку. Например, придется обеспечить детей другой недвижимостью. Да и покупатели неохотно рассматривают дома с детьми-собственниками. Получается, что дом будет малоликвиден.

Риски с застройщиком. Если подрядчик получил полную сумму на строительство дома, то его мотивация может снизиться. Важно, чтобы договор защищал интересы заказчика в такой ситуации. Также есть риск, что подрядчик обанкротится или поведет себя нечестно.

Хорошее решение — открыть аккредитив на полгода с раскрытием под каждый этап строительства дома. Думаю, что и банк, и подрядчик пошли бы навстречу в этом вопросе.

Стоило ли брать ипотеку. Если приходится брать ипотеку на 30 лет, стоит помнить, что это длинный срок. За это время может случиться что угодно: супруги разведутся, потеряют стабильный доход или случится экономический кризис.

На мой взгляд, если у семьи есть крыша над головой, лучше купить участок без маткапитала и ипотеки и самостоятельно построить дом. Это займет больше времени, но зато и риски сводятся почти к нулю. Второй вариант — использовать первоначальный взнос в 50—60% из собственных денег.

В целом заемщикам стоит действовать более осмотрительно и консультироваться со специалистами по финансам и недвижимости, чтобы снизить свои риски.