Как супруге отказаться от квартиры, если рефинансировали ипотеку?

До брака я купил квартиру в ипотеку. Через год женился, и мы рефинансировали кредит. Квартира все еще записана на меня, а супруга теперь выступает как созаемщик. Совместных детей нет. По ипотеке я плачу сам.

Мы договорились с супругой оформить квартиру только на меня — она на нее претендовать не будет. Как правильно и грамотно это сделать? Разводиться мы не собираемся, а в банк я пока обращаться не хочу: в нем нам сказали, что в этом случае увеличат процент по ипотеке.

Это частая ситуация: изначально ипотека оформлена на одного человека, а потом меняется семейное положение, кредит рефинансируют и по требованию банка второй супруг становится созаемщиком. Но в вашем случае у супруги нет права на добрачную квартиру и ситуация проще: чтобы вывести жену из ипотеки, не нужно заключать брачный договор или разводиться.

Что происходит с составом заемщиков при рефинансировании ипотеки

Для рефинансирования ипотеки на добрачную квартиру банки часто требуют включить в состав заемщиков супругу или супруга. Но так происходит не всегда. Это не требование закона — банки действуют на свое усмотрение. Вот какие варианты бывают.

Как решит заемщик. Есть банки, которым все равно, будут ли супруг или супруга участвовать в новой ипотеке. Этот вопрос оставляют на усмотрение заемщика.

Состав заемщиков не меняется. В других банках ипотека рефинансируется на тех же условиях по составу заемщиков. Если первоначально ипотеку брал один супруг, то и рефинансируют ее только с его участием. Неважно, есть брак или нет, — второй супруг не станет созаемщиком.

Супруг обязательно участвует в сделке. Так происходит чаще: банки требуют включить супруга в новый ипотечный договор при рефинансировании.

Если супруг не может стать созаемщиком, например у него долги или просрочки по другим кредитам, его исключают из сделки — через брачный договор или нотариальное согласие на то, чтобы второму супругу быть единственным должником по кредиту.

Как изменить состав заемщиков в ипотеке

Ипотечная квартира — это предмет залога, и с ней нельзя ничего делать без согласия банка. Например, не получится просто так продать ее или выделить доли.

Вывод созаемщика тоже нужно согласовать с банком, а еще потребуется изменить кредитный договор. Поэтому придется доказать, что существенно изменились обстоятельства, которые влияют на исполнение обязательств по кредиту. Нельзя просто прийти в банк и сказать, что вы хотите вывести супругу из созаемщиков.

Банк относительно легко сделает это в двух случаях:

- если пара разводится. Это не ваша ситуация;

- если есть брачный договор, в котором прописано, что ипотеку платит только один из супругов. С брачным договором надо обратиться в банк, и он примет решение, выводить второго супруга из созаемщиков или нет. Как правило, выводят, но могут и отказать. Нужно учесть, что в условиях ипотеки у многих банков указано, что заключать брачный договор после выдачи кредита надо по согласованию с банком. Если сделать это самостоятельно, может получиться, что зря.

Так как у вашей супруги нет доли в квартире, при новом рефинансировании ее можно просто вывести из состава участников ипотеки и не менять режим собственности. Если бы доля была, без брачного договора или развода вряд ли бы так получилось.

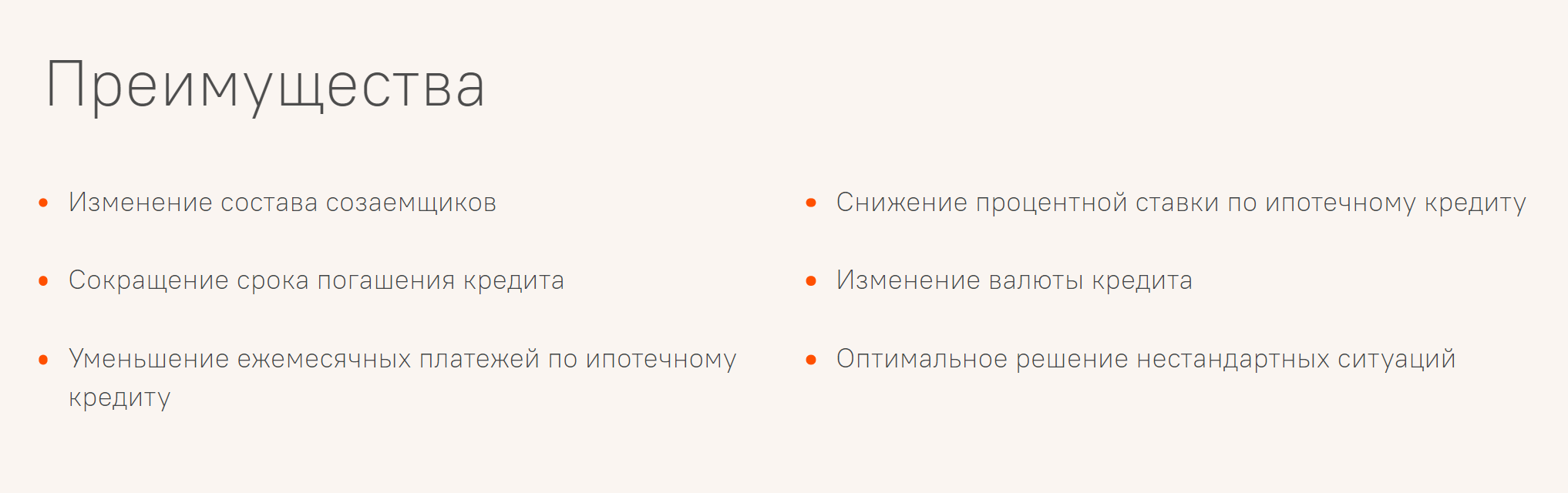

Расскажу про варианты, которые можно использовать в вашей ситуации.

Рефинансировать ипотеку еще раз в банке, которому безразличен состав заемщиков

Вам нужно найти банк, который при рефинансировании меняет состав заемщиков по желанию клиента. Тогда можно будет вывести участника или, наоборот, добавить. Можно даже поменять одного созаемщика на другого, например, потому что у предыдущего снизился доход. Так делают, чтобы не уменьшать лимит по кредиту.

В ряде банков практикуется вывод из созаемщиков после, а не во время рефинансирования. Вас попросят сначала перевести ипотеку в этот банк и уже потом внесут изменения в кредитный договор — выведут или добавят созаемщика.

Рефинансировать ипотеку еще раз с брачным договором

Не все банки могут просто так вывести созаемщика при рефинансировании. Часто просят документ, на основании которого можно это сделать. Точно подойдет брачный договор. Его составляют у нотариуса под конкретный объект или кредит. В вашем случае под текущий ипотечный кредит. Так вы останетесь единственным собственником, кем и так считаетесь, и единственным заемщиком, отвечающим по кредитным обязательствам.

Оформление брачного договора стоит от 10 000 до 20 000 ₽. Когда заключите его, обратитесь в новый банк и подайте заявку на рефинансирование. Можно сразу сообщить ипотечному менеджеру, что хотите вывести супругу из ипотеки на основании брачного договора.

Рефинансирование в новом банке позволит избежать ситуации, когда старый банк откажет в выводе супруги, так как брачный договор заключили уже после выдачи кредита. Или же просто не согласует заключение брачного договора, если заемщики пришли заранее.

Вывести созаемщика в своем банке и потом рефинансировать кредит под более низкий процент

Ничто не мешает вывести супругу из числа созаемщиков, просто написав соответствующее заявление в текущий банк. В заявлении надо объяснить ситуацию: жена на квартиру не претендует, доли у нее нет и не будет. Банк может все одобрить. Но есть нюанс: созаемщика выведут, но повысят ставку — обычно на 1%.

Чтобы обойти это ограничение, применяют схему с последующим рефинансированием. Когда выведете супругу и останетесь единственным заемщиком, сможете рефинансировать ипотеку в другом банке. Возможно, получится снизить ставку даже больше чем на 1%.

Когда заемщик один и он рефинансирует свою ипотеку, его примет любой банк, который этим занимается. Ваша сделка станет стандартной, а с такими условиями работают все банки. Поэтому вы сможете выбрать самые выгодные условия.

При рефинансировании придется заново понести дополнительные расходы, связанные с оформлением ипотеки. Например, на оценку квартиры для страхования, ведь залог по закону страховать обязательно. Такая оценка стоит от 2500 до 7000 ₽ в зависимости от тарифов страховой компании и региона.

Еще нужно оформить страховку на новый банк — тот, что сделает перекредитование. Поэтому я советую начинать процесс рефинансирования под конец срока действия договора страхования. Решение в новом банке можно получить заранее — оно обычно действует 2—3 месяца. А провести сделку — ближе к концу страховки. Такая схема проще, чем согласовывать с двумя банками и страховой компанией смену выгодоприобретателя в страховом полисе.

Какую ипотеку можно рефинансировать

Поскольку все три перечисленные выше схемы связаны с рефинансированием, напомню, какие могут быть ограничения.

Ипотеку не рефинансируют, если:

- по ней есть задолженность или были просрочки больше 30 дней за последние 6—12 месяцев;

- ее реструктуризировали;

- в нее вкладывали материнский капитал.

Вы уже сделали одно рефинансирование, поэтому банки могут запросить у вас кредитный договор, по которому вы оформляли ипотеку первоначально. Будьте к этому готовы.

Еще важно, не получали ли вы при прошлом рефинансировании дополнительные наличные под залог квартиры. Такое практикуют многие банки — рефинансирование с дополнительной суммой под залог той же недвижимости. Если у вас было такое, сразу уточните у нового банка, работает ли он с подобными кредитами.

Часть банков принимают такие сделки, только если дополнительный кредит по документам был оформлен как на неотделимые улучшения. Если же указаны другие цели, например потребительские, договор могут не принять, а в рефинансировании отказать.

Что делать в вашем случае

Найдите банк, сделайте еще одно рефинансирование и сразу выведите супругу из состава созаемщиков. В идеале можно все сделать без брачного договора, но возможно, что не удастся найти банк, который на это согласится.

Если предложения других банков по рефинансированию с выводом созаемщика окажутся не самыми выгодными, договоритесь с текущим банком о выводе супруги из ипотеки — пусть и с повышением процентной ставки.

После вывода супруги вы станете единственным заемщиком и сможете сделать рефинансирование в новом банке. Теперь не нужно подстраиваться под условия банка и искать того, кто выведет супругу. Так вы станете интересны любому кредитору.

Что еще почитать по теме: