Я купил новую Шкоду Октавию в кредит и вернул 500 000 ₽ за страхование жизни

В декабре 2021 года я задумался, что стоит купить новую машину: цены в салонах росли весь год, и ожидалось, что в следующем автомобили еще подорожают.

Оказалось, что накануне мой друг уже купил новую Шкоду Октавию: для этого ему пришлось взять автокредит, докупить несколько страховок, оформить страхование жизни и сдать прошлую машину в трейд-ин. Он уверял, что это самый выгодный вариант, и утверждал, что деньги за страхование жизни можно вернуть.

Я долго сомневался, но в канун Нового года все же купил машину по такой схеме. А 4 апреля вернул 500 000 ₽ за страхование жизни.

У нас уже есть похожая статья, но у ее автора ничего не вышло

В 2021 году хозяин новой БМВ X3 не смог вернуть деньги, потому что услуга страхования по документам была не связана с автокредитом. Мы не советуем рисковать, если вы не готовы перед покупкой досконально изучать юридическую практику и следить за хитростями всех участников схемы.

Схема, по которой можно вернуть деньги за страхование жизни, — сложная и запутанная. Чтобы все получилось, придется учесть детали и внимательно вчитаться в документы, которые предложит подписать автодилер.

Как я решил купить новый автомобиль

В конце 2021 года я ездил на Шкоде Рапид в самой бюджетной базовой комплектации — с бензиновым двигателем объемом 1,6 литра и механической коробкой передач. Эту машину мы экстренно купили в ноябре 2019 после того, как предыдущая сгорела от неисправности. В тот момент деньги были нужны на первый взнос по ипотеке, поэтому я экономил и даже коврики и брызговики покупал в магазине через дорогу от официального дилера.

Со временем мы начали часто ездить с семьей на большие расстояния, и стало понятно, что нужен более безопасный и вместительный автомобиль. Подушки безопасности были только у водителя и переднего пассажира, а при обгоне фур на трассе Рапид сильно раскачивало потоком воздуха. Места в багажнике тоже не хватало для всех чемоданов, сумок и дорожного холодильника.

Весь 2021 год цены на машины росли. Такой же Рапид в салоне стоил уже в полтора раза дороже. Дефицит новых авто в 2022 ожидался еще острее, и я понимал, что чем дальше откладывать, тем дороже выйдет обновка.

В первых числах декабря я позвонил другу Славе посоветоваться. Он въедливый и по-хорошему дотошный, поэтому я всегда обращаюсь к нему перед серьезными покупками. К моему удивлению, оказалось, что Слава сам только что купил новую Шкоду Октавию и на днях забрал ее из салона. Он руководствовался той же логикой: дефицит новых машин сохранится или станет хуже, а цены точно не упадут.

Еще больше меня удивила схема, по которой Слава купил машину. Он отдал салону свою прошлую Октавию в трейд-ин и купил такую же нового поколения. Для этого ему пришлось оформить в салоне автокредит и докупить полис страхования жизни.

Для меня это звучало дико — я не понимал, зачем переплачивать, — но Слава все объяснил. Оказалось, что банки и страховые компании выплачивают салону комиссию за каждый кредит и страховку жизни, поэтому при такой схеме дилеры продают машины по самой выгодной для покупателя цене.

Новая Октавия в полной комплектации и с опциями вроде белой кожи в салоне обошлась Славе в 2 800 000 ₽ — на 500 000 ₽ дешевле, чем покупка за наличные.

Главная изюминка — через два месяца Слава собирался отказаться от страховки жизни и вернуть большую часть стоимости полиса. При этом кредит можно было закрыть через несколько месяцев и не переплачивать по процентам годами.

История Славы меня вдохновила: наш Рапид был в отличном состоянии, салон наверняка оценил бы его достаточно высоко. К тому же мы только что закрыли ипотеку и чувствовали себя неуютно без ежемесячных платежей. «Надо же кому-то платить», — сказала жена.

Что предлагали дилеры

С 15 декабря я начал изучать тему и обзванивать московские салоны «Фольксвагена» и «Шкоды» — за два года «Шкода» хорошо себя показала, и другую марку я не рассматривал. Первым делом узнавал, какие автомобили есть в наличии, и уточнял, работает ли схема «трейд-ин + автокредит + страховка жизни». Дилеры охотно ее подтверждали, но не раскрывали подробности и приглашали обсудить детали лично.

25 декабря я приехал в столицу и посетил пять салонов «Шкоды»: пока специалисты оценивали мой Рапид, я изучал цены. Предложения выбирал по двум критериям:

- Автомобиль с готовым ПТС и в наличии, чтобы уехать на нем в день покупки.

- Модель — Октавия в средней или полной комплектации, с двигателем не меньше 1,6 литра, боковыми задними подушками безопасности для детей и вместительным багажником.

Ожидаемо самые выгодные условия мне предлагали при покупке по схеме с трейд-ином, кредитом и страховкой жизни. Если речь шла о покупке за наличные, продавцы крайне неохотно шли на уступки и не соглашались снимать опции и допоборудование.

У схемы с кредитом был и минус: мне такая сделка казалась непрозрачной. Дилеры не называли точную цену новой машины при сдаче старой в трейд-ин, а окончательные условия кредита соглашались сообщить только после заявки в банк. Начать работу с кредитным специалистом можно было только после подробной проверки старого авто — по словам сотрудников, она занимала несколько часов.

Тур по салонам я начал в восемь утра, потратил весь день, а вечером приехал к Славе — переночевать и обсудить условия дилеров. Выгодней всего получалось взять автокредит со страховкой жизни, закрыть его через два-три месяца и вернуть неиспользованную часть полиса страхования. Вместе мы отобрали пару выгодных предложений и сошлись на том, что автомобиль стоит покупать.

Когда я вернулся домой, энтузиазма поубавилось: нас с женой все еще беспокоило, что условия по кредиту непрозрачные, а возврат страховки все же выглядит сомнительно. Мы подумали, что с покупкой можно повременить, и решили ее не форсировать.

Как мы купили машину за день до Нового года

Мы живем и работаем в Смоленской области, но раз в месяц уезжаем в Нижний Новгород к родителям — показываем внуков и помогаем по дому. Очередную поездку запланировали на новогодние праздники, поэтому в полдень 30 декабря загрузили чемоданы в Рапид и отправились в путь.

На подъезде к столице я попросил жену ради интереса позвонить в автосалоны, которые посетил неделей ранее, чтобы узнать судьбу приглянувшихся машин. Оказалось, что в четырех салонах из пяти машины раскупили.

Мне стало еще интереснее, и мы позвонили в последний. Там до сих пор оставался автомобиль, который привлек мое внимание: Октавия 2.0 TSI в комплектации Ambition Plus Hockey Edition с зимним пакетом WE1, то есть с обогревом лобового стекла, трехзонным климат-контролем и кожаным рулем с подогревом. Последняя опция меня очаровала — до этого руль с подогревом я встречал лишь в Мерседесах или огромных Лэнд Крузерах и считал его элементом роскоши.

Салон был по пути, поэтому я предложил заглянуть и посмотреть машину вживую. В итоге автомобиль нам так понравился, что мы решили задержаться и подсчитать, во сколько нам обойдется обновка.

Условия. За наличные машина стоила 2 767 956 ₽, менеджер предложил снизить цену до 2 700 000 ₽. Самую выгодную цену обещали при покупке автомобиля в кредит со страхованием жизни и дополнительными полисами — по такой схеме автомобиль стоил 1 680 000 ₽. На выбор предлагали полисы ДМС, амортизации каско и помощи на дороге. Старую машину я должен был отдать салону по трейд-ину.

Вместе с полисами машина стоила 2 340 000 ₽, но я рассчитывал, что смогу закрыть кредит в течение нескольких месяцев, отказаться от полиса страхования жизни и вернуть примерно 500 000 ₽. Предложение выглядело заманчиво, тем более Слава покупал машину так же.

Мы решились — разместили детей в зоне отдыха и начали оформлять документы.

Оценка старой машины и трейд-ин. Сначала нужно было рассчитать, сколько салон выплатит за старую машину. За итоговую стоимость я не переживал: мы ездили на Рапиде чуть больше двух лет и всегда тщательно за ним следили — меняли масло каждые 8000 км, заливали хороший бензин на сетевых заправках, аккуратно ездили и не гнали на предельной скорости на трассах.

Что сделал оценщик:

- Уточнил, была ли машина в ДТП, такси или залоге у банка.

- Сам проверил автомобиль по базам данных на предмет аварий, угона и ограничений на регистрацию.

- Спросил, как часто меняли масло и фильтры. Я ни разу не проходил ТО у официалов, но записывал марку расходников и пробег каждого обслуживания на специальной бумаге в бардачке. Оценщик ее охотно принял.

- Прозвонил кузов толщиномером.

Затем специалист подготовил акт оценки, приложил к нему выписки из баз данных и унес согласовывать. В акте оценщик под мое честное слово учел стоимость комплекта летней резины, которая осталась лежать дома на балконе. Позже я завез комплект в салон, когда приехал устанавливать сигнализацию.

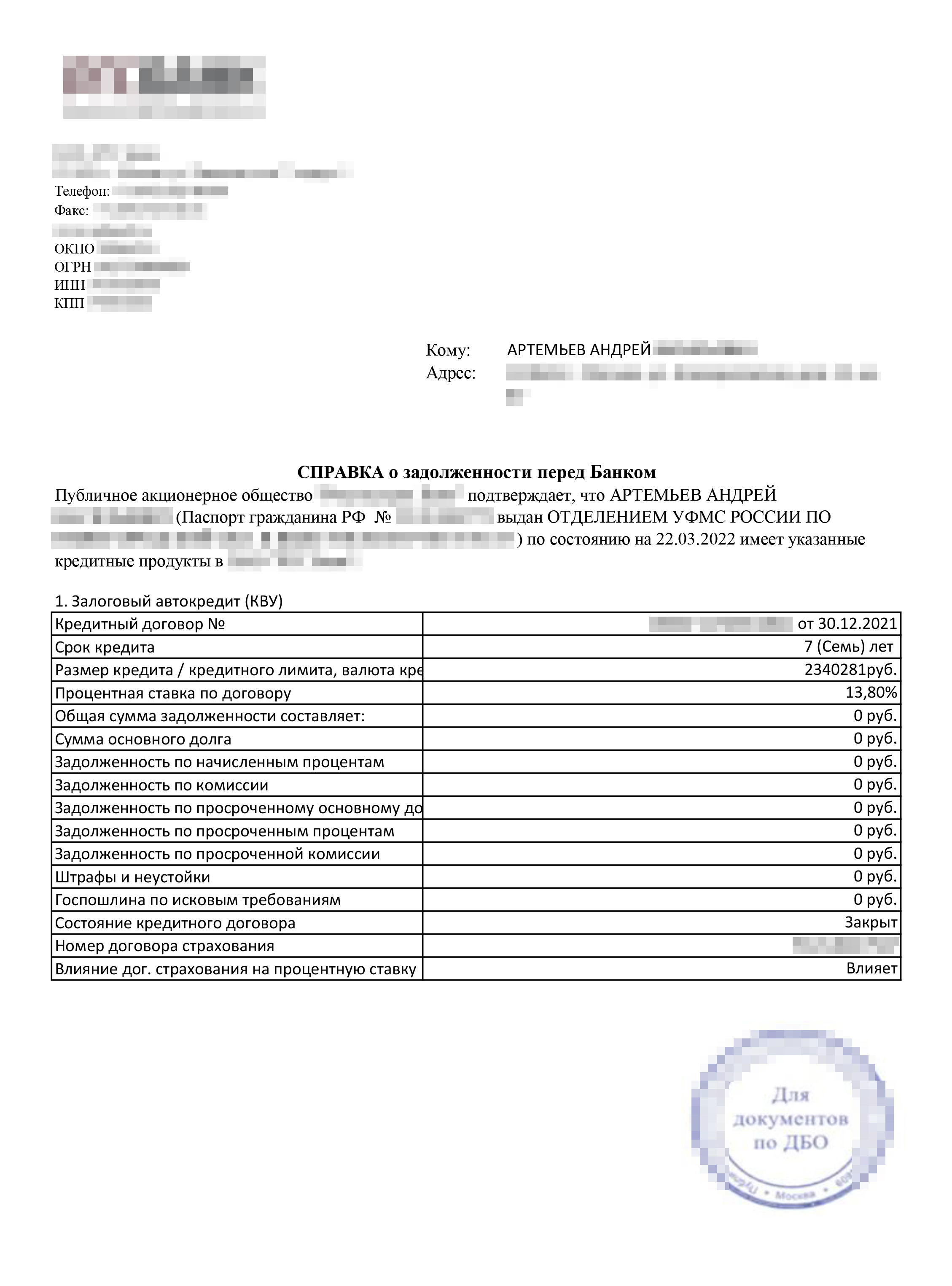

В итоге салон оценил наш Рапид даже выше, чем предлагал неделей ранее, в 800 000 ₽. Часть стоимости — примерно 420 000 ₽ — салон включил в сделку и снизил цену новой машины, оставшиеся 380 000 ₽ перевел мне на карту.

Дополнительные страховки. После оценки автомобиля нужно было оформить набор страховок. Их стоимость затем включили в тело кредита.

Я докупил четыре страховки на 660 281 ₽:

- Каско за 74 300 ₽. От него нельзя было отказаться, но я и не хотел рисковать новой машиной.

- Карту помощи на дороге за 25 000 ₽. Карта привязана к VIN автомобиля, с ней можно вызвать аварийного комиссара или круглосуточную эвакуацию, получить небольшую техпомощь, а также три раза вызвать трезвого водителя или заказать трансфер от вокзала и аэропорта. В стоимость карты вошла услуга «Гарантированное ТО»: если дилер будет ремонтировать машину дольше 35 дней, то за следующее техобслуживание заплатит уже страховая.

- Дкаско или GAP за 42 000 ₽. Этот полис прилагается к каско и компенсирует потерю стоимости машины со временем. Если машина пострадает, с полисом дкаско страховая выплатит мне деньги как за новую, хотя она уже считается подержанной и оценивается ниже.

- Страхование жизни за 518 981 ₽. По этому полису страховая должна выплатить деньги на погашение кредита, если со мной что-то случится.

- 660 281 ₽

- я заплатил за страховки

Когда оформляли страховку жизни, тщательно проверили несколько моментов:

- Страхование жизни указано в кредитном договоре и влияет на процентную ставку. В моем случае она снижалась с 15,8 до 13,8%.

- Полис не коллективный, а индивидуальный. Бывает, что банк заключает договор со страховой компанией, а заемщики к нему присоединяются, в этом случае могут быть проблемы с возвратом денег. Я заключал договор напрямую со страховой.

- Страховая вернет деньги за полис, если мы закроем кредит через три месяца. Позже с этим возникли нюансы, но я был к ним готов.

Дополнительно я купил полис ОСАГО за 10 590 ₽. Это единственное, за что я заплатил наличными.

В будущем я собирался возвращать только стоимость страхования жизни. Каско и дкаско считаю полезными, а деньги за «Гарантированное ТО» вернуть сложно. Договор со страховой на эту услугу опционный — по нему она считается оказанной сразу после подписания независимо от того, наступил ли страховой случай. Профильный юрист объяснил, что деньги по такому договору можно вернуть только через суд.

Автокредит. Пока менеджеры салона готовили договор купли-продажи и принимали Рапид в трейд-ин, нас передали кредитным специалистам. Заем казался волнующим: до этого мы успешно закрыли две ипотеки, но машина — хрупкая и дорогая, а условия кредитования — не самые понятные.

У кредитных менеджеров была очередь, и мы ждали около полутора часов. Чтобы дети не скучали, администратор принесла им раскраски и наборы карандашей. За заботу о покупателях автосалон однозначно заслуживает похвалы.

Кредит решили оформить на меня, так как мой доход выше. Заявку отправили сразу в два банка. После ипотек и нескольких кредитов я считал себя идеальным заемщиком, но первый банк думал иначе и через 30 минут прислал смс с отказом.

Кредит-менеджер успокоила, что так бывает в конце года, и составила заявку в тот же банк, но на имя жены. Через 20 минут ей тоже отказали.

Мы расстроились и собрались продолжать путь, но тут кредит одобрил второй банк. Я с ним не сталкивался, хотя название было на слуху, а 15,8% годовых выглядели приемлемо. Ежемесячный платеж составлял 43 600 ₽, и если бы я исправно выплачивал кредит все семь лет, то переплатил бы 1 322 400 ₽.

Допсоглашение с салоном. Мы подписали его после того, как оформили кредит. По условиям соглашения я не мог погасить кредит и отказаться от полиса страхования жизни в течение 65 дней после покупки. Это сделано, чтобы страховку и кредит не возвращали в «период охлаждения», то есть в срок, когда можно расторгнуть договор страхования и вернуть 100% его стоимости. Обычно период охлаждения — 14 дней.

Салон обязывает меня 65 дней выплачивать кредит и пользоваться страховками, чтобы гарантированно получить бонусы от страховой и банка. Пару недель после покупки мне каждый день звонили «агентства по возврату страховок». Собеседники убеждали, что страховая меня обязательно обманет, и обещали вернуть все 100% стоимости полисов за небольшую комиссию, если я откажусь от страховки в период охлаждения.

Позже я рассказал об этом менеджеру салона, когда устанавливал сигнализацию. По его словам, один из клиентов повелся на уговоры: заплатил за услуги «агентства» и вернул страховку жизни раньше 65 дней. В результате салон законно забрал у него автомобиль, опираясь на условия допсоглашения.

Новая машина. Последние документы я подписал в 22:30 — к тому моменту салон опустел, остались только мы и менеджер Евгений. В 23:00 он пригласил нас принимать автомобиль.

Я выгнал новую машину, и мы стали перегружать вещи из старой. Сразу отметили вместительный багажник Октавии. Единственное, что в него не поместилось, — комплект летней резины. Евгений согласился оставить шины в салоне, и мы договорились забрать их после каникул.

Рапид остался на стоянке салона. Мы отдали ключи и попрощались с машиной. Оказалось, мы к ней привязались: жена и дети всплакнули, я держался.

После покупки сразу заехали на ближайшую заправку — бензина в салоне залили так мало, что я боялся заглохнуть на подъеме к АЗС. Заправщик все понял и порадовался за наш новогодний подарок. Ночью мы проехали 500 км и были на месте в шесть утра.

Из салона мы уехали с автокредитом на 2 340 281 ₽: 1 680 000 стоила сама машина, 660 281 ₽ — страховки.

Как выплачивал кредит

После новогодних каникул стали разбираться с кредитом. Погашать решили в два этапа: сначала внести первый взнос, потом погасить полностью.

В процессе всплыли неприятные сюрпризы. Оказалось, что в банке нельзя частично погашать кредит в любой момент — деньги замораживались на счете, пока не наступит день платежа. В моем случае деньги списывались в последний день месяца, и за это время банк ежедневно начислял проценты — за январь накопилась переплата в 26 000 ₽.

Я выяснил, что частично погасить кредит раньше дня списания все-таки можно. Для этого нужно было ехать в Москву и подавать в банк письменное заявление, которое рассматривают в течение пяти дней. Лишний раз ездить в столицу я не хотел.

В январе 2022 года у банка одновременно было два мобильных приложения. Новое работало с ошибками и зависало, хотя все специалисты службы поддержки предлагали пользоваться им. Старое работало надежно, но некорректно отображалось на экране и обладало ужасным интерфейсом.

Первая выплата через приложение превратилась в квест с участием техподдержки, но мы победили и без комиссии заплатили банку первые 600 000 ₽. Больше перевести не получалось — у нас с женой четыре карты с лимитом переводов по 150 000 ₽.

Оставшуюся часть первого взноса вносили наличными. Здесь тоже возникла сложность: в Смоленской области не было нужных банкоматов, а ближайшее отделение банка с кассой находилось в Москве. Мне пришлось ехать в столицу с деньгами в пакете и ждать в очереди в кассу.

Ездить в отделение банка пришлось дважды: в первый раз я заплатил в кассе 1 300 000 ₽ вдобавок к первому переводу по картам, во второй внес еще 450 000 ₽.

Как возвращали страховку жизни

Расчеты. Мы определили, что если закроем кредит через два с половиной месяца и запросим возврат страховки жизни, то вернем примерно 500 000 ₽.

Вот как мы рассуждали:

- Подсчитали, во сколько обходится день использования полиса. Для этого разделили 518 918 ₽ стоимости страховки на время ее действия, то есть на 2555 дней или все семь лет действия кредита. Выходило, что один день стоит 203,1 ₽.

- Умножили стоимость дня на количество использованных дней страховки. По допсоглашению я не мог погасить кредит раньше 65 дней, поэтому 203,1 умножали на 66. Выходило, что 66 дней использования полиса обойдутся нам в 13 406,2 ₽.

- Из общей стоимости страховки вычли 13 406,2 ₽ — получилось, что страховая вернет 505 575 ₽.

Хитрости страховой компании. Мы исправно выждали 65 дней, еще неделю для верности, а 21 марта 2022 года полностью досрочно погасили кредит. Закрывающий взнос был символическим — я просто перевел через приложение последние 20 000 ₽.

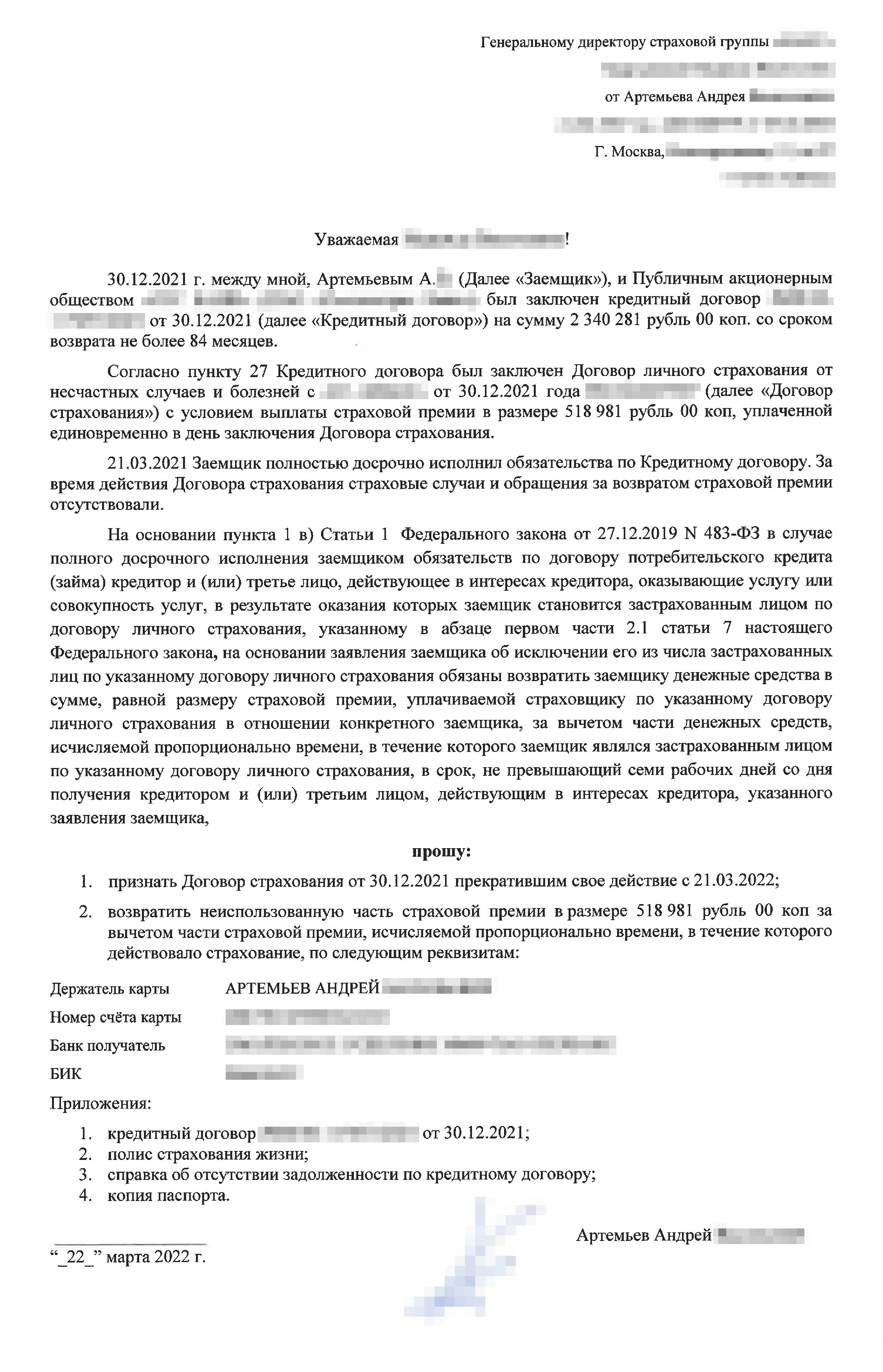

На следующий день я направил в страховую компанию заявление с просьбой вернуть деньги за неиспользованную часть полиса. К заявлению приложил справку об отсутствии задолженности перед банком, копию полиса и паспорта.

До этого я пытался уточнить у страховой, как правильно оформить возврат, но смог связаться только со службой поддержки. Операторы говорили прямо противоположные вещи: сначала советовали писать заявление в свободной форме, потом утверждали, что мне вряд ли вернут деньги. Якобы сейчас много людей обращаются с такими запросами, но им отказывают.

В полночь 24 марта мне на карту пришли 103 470,87 ₽. Я рассчитывал на другую сумму, но не удивился: о таком трюке страховой меня предупредили еще в салоне.

Как это вышло:

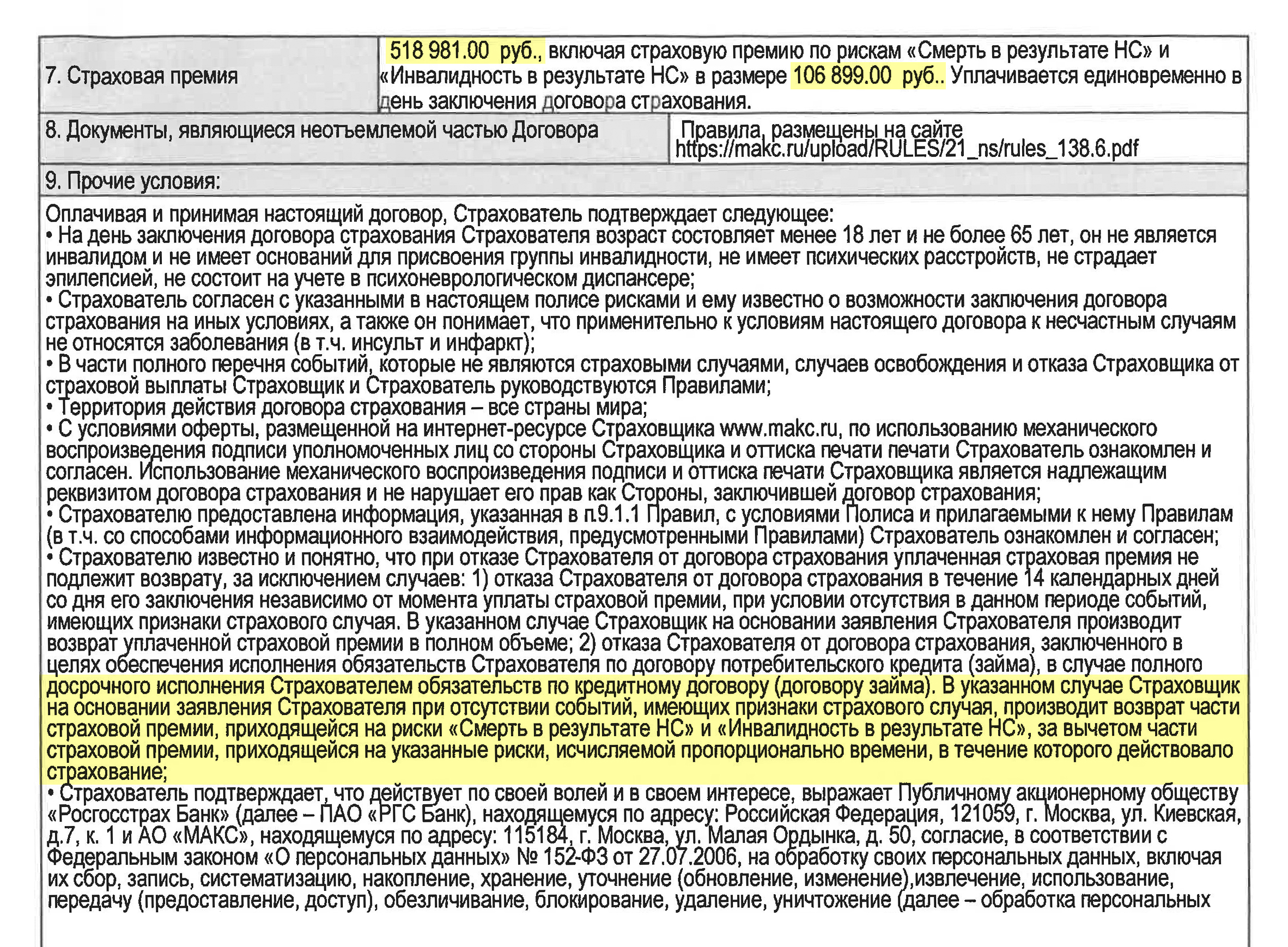

- Полис страхования жизни стоил 518 981 ₽, из них 106 899 ₽ приходилось на риски «Смерть в результате несчастного случая» и «Инвалидность в результате несчастного случая».

- На обороте полиса написано, что в случае полного досрочного погашения кредита компания по запросу страхователя «производит возврат части страховой премии по отдельным страховым рискам „Смерть в результате несчастного случая“ и „Инвалидность в результате несчастного случая“», при этом вычитает часть денег за время действия страховки.

- Страховщики рассчитывают сумму возврата не из всей стоимости полиса, а только из его части — по рискам смерти и инвалидности. Затем возвращают эту сумму и рассчитывают, что человек получит деньги и не станет разбираться.

На первый взгляд все логично: условия возврата указаны в договоре, я с ними согласился и поставил свою подпись. Но есть нюанс: 13 июля 2021 года Банк России указал, что такая практика страховых компаний противоречит закону, и подтвердил, что заемщик, досрочно погасивший кредит, вправе вернуть часть страховой премии по всем рискам, которые покрывает полис. Это означает, что я согласился с условиями возврата, но они изначально противоречат закону, поэтому страховая не могла включать их в договор в таком виде.

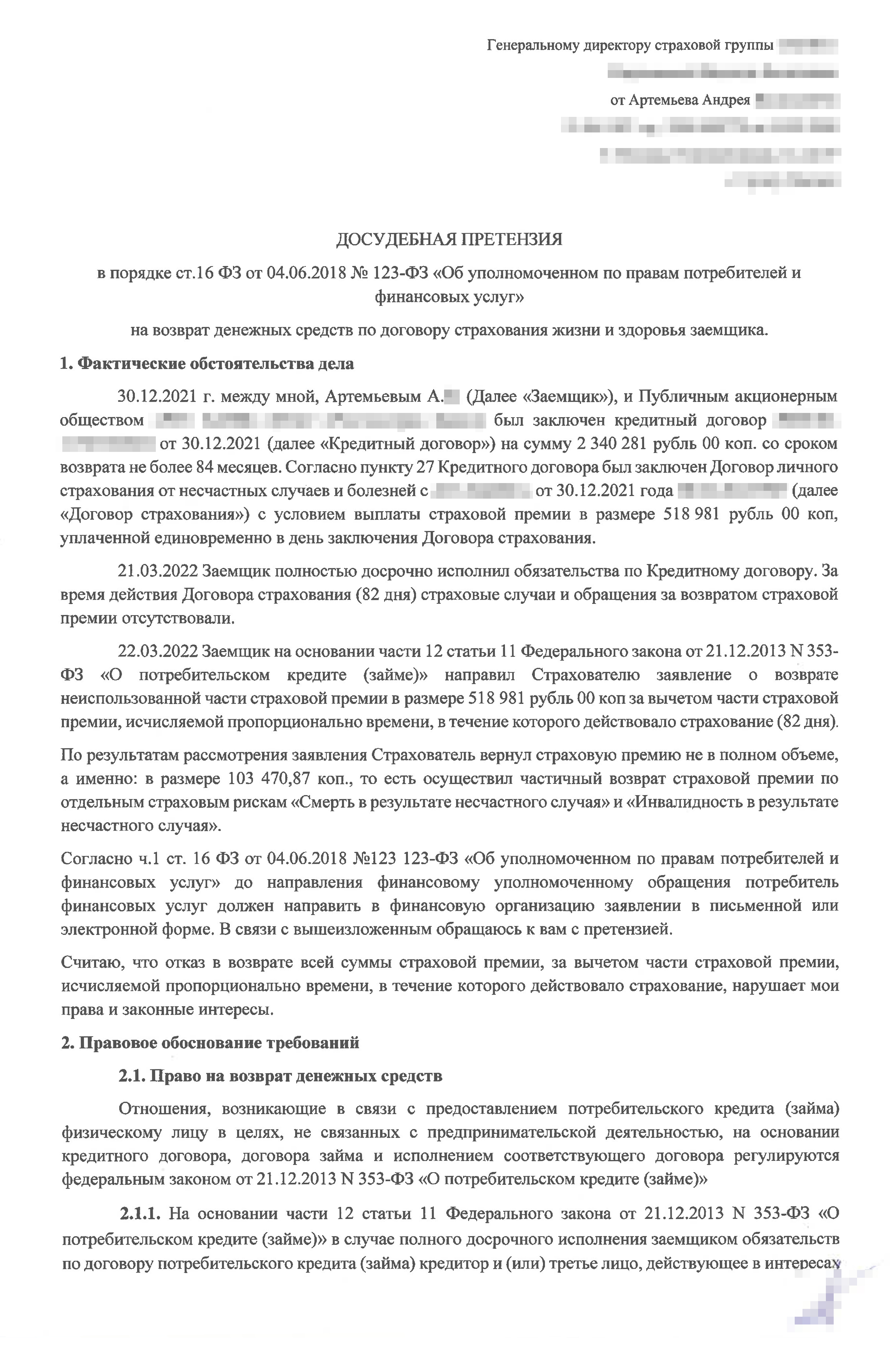

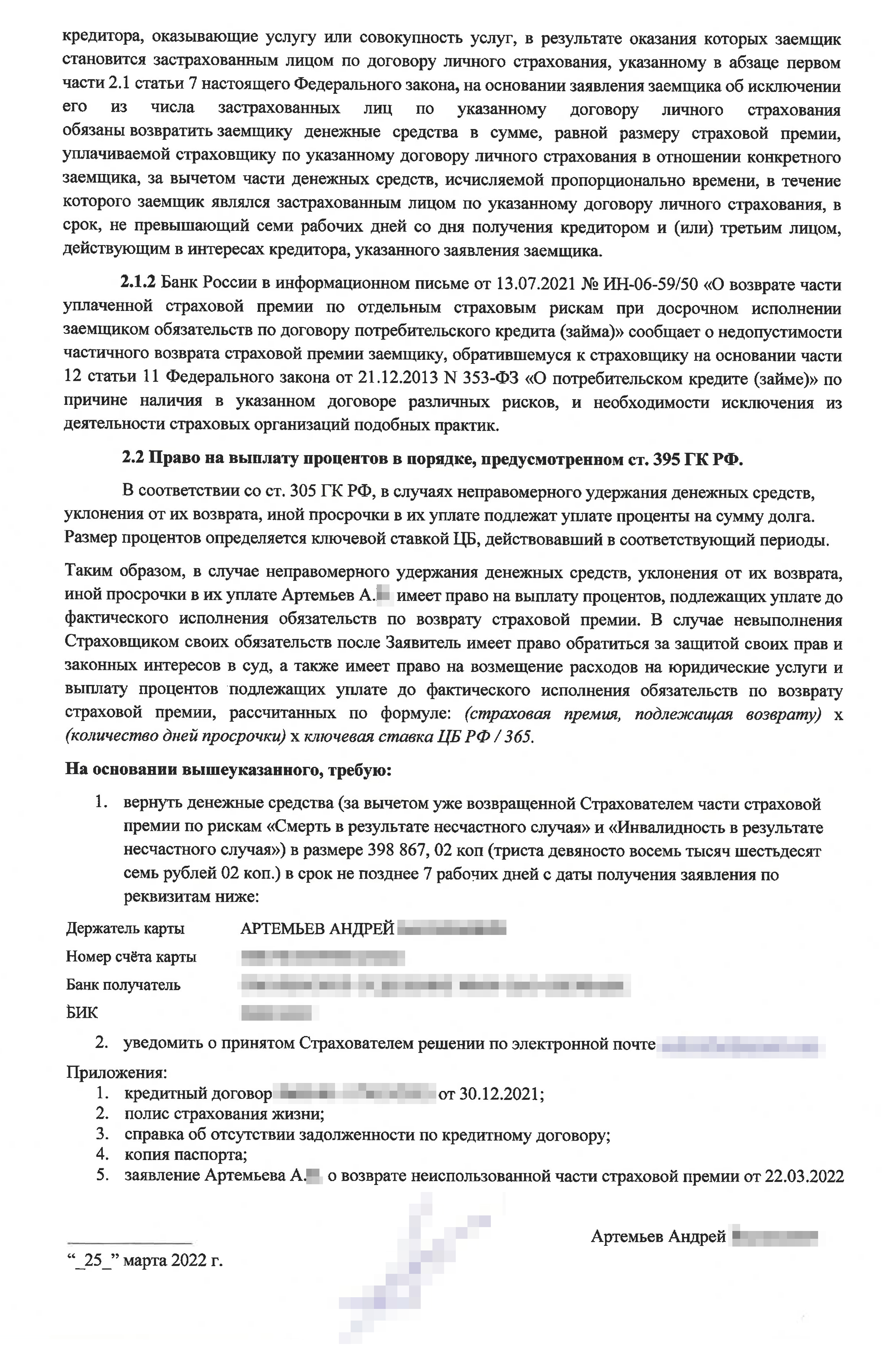

Я ждал подвоха и заранее составил досудебную претензию по образцу. 26 марта отправил претензию страховщику по электронной почте.

Через три дня страховая перевела мне еще 398 867,02 ₽ — в сумме с первой выплатой вышло 502 337 ₽. На заявление и досудебную претензию мне так и не ответили. В этом случае молчание выглядит красноречиво.

- 502 337 ₽

- мне вернула страховая

Что в итоге

Я подсчитал, во сколько нам обошелся автомобиль. С одной стороны, мы потратили деньги на погашение кредита с процентами и полис ОСАГО. С другой стороны, деньги вернула страховая.

Итоговая стоимость покупки Шкоды Октавии 2021 года — 1 885 693 ₽

| Потратили | Стоимость машины | 1 680 000 ₽ |

| Страхование жизни | 518 981 ₽ | |

| Каско | 74 300 ₽ | |

| Дкаско | 42 000 ₽ | |

| Проценты по кредиту за 2,5 месяца | 37 160 ₽ | |

| Карта помощи на дороге | 25 000 ₽ | |

| ОСАГО | 10 590 ₽ | |

| Вернули | Страхование жизни | 502 338 ₽ |

Итоговая стоимость покупки Шкоды Октавии 2021 года — 1 885 693 ₽

| Потратили | |

| Стоимость машины | 1 680 000 ₽ |

| Страхование жизни | 518 981 ₽ |

| Каско | 74 300 ₽ |

| Дкаско | 42 000 ₽ |

| Проценты по кредиту за 2,5 месяца | 37 160 ₽ |

| Карта помощи на дороге | 25 000 ₽ |

| ОСАГО | 10 590 ₽ |

| Вернули | |

| Страхование жизни | 502 338 ₽ |

В итоге я сэкономил 502 338 ₽. Не жалею, что связался с автокредитом: если бы покупали машину за наличные, то потратили бы 2 700 000 ₽. Часть стоимости прошлого автомобиля, которую салон выплатил на карту по схеме трейд-ин, 380 000 ₽, я тоже потратил на погашение кредита. В итоге мы без труда его закрыли и приобрели ценный опыт.

Я мог бы продать прошлую машину на площадке объявлений, но в конце года у меня не было на это времени. К тому же я опасался повышения цен на новые авто и вряд ли бы выручил больше миллиона. Рапид не зачли бы в трейд-ин, а значит, никто не предложил бы забрать машину со страховками за 2 340 281 ₽. В этом случае Октавия обошлась бы мне дороже.

Теперь у нашей семьи есть безопасный автомобиль с мощным двигателем и объемным багажником. За полгода мы проехали больше 20 000 км, Октавия отлично себя зарекомендовала.

Как показало время, покупать машину стоило. В марте «Фольксваген» остановил производство в России, а с апреля новой модели в аналогичной комплектации я уже не встречал. По словам менеджера салона, такой автомобиль может стоить до 4 500 000 ₽, и неизвестно, сколько его придется ждать. В августе я приезжал в салон на ТО — в наличии было всего две машины.

О чем важно помнить, если решите покупать машину по такой схеме

- Проверьте, что в кредитном договоре есть пункт о страховании жизни, он снижает процентную ставку.

- Убедитесь, что покупаете индивидуальный полис страхования жизни, а не присоединяетесь к коллективному.

- Не реагируйте на уговоры «агентств по возврату страховок», не погашайте кредит раньше оговоренного срока. Вы заплатите им комиссию, а потом останетесь без машины.

- Чем быстрее направите заявление в страховую компанию, тем больше денег успеете вернуть.

- Если страховая возвращает только часть денег за полис по отдельным рискам, пишите досудебную претензию, страховая действует незаконно.

В нашем телеграме рассказываем о машинах: какую выбрать, как ее обслуживать и что делать, если с ней что-то случилось. А еще разбираем сложные юридические вопросы и публикуем новости для автомобилистов. Подписывайтесь: @t_avtomobil