Что такое факторное инвестирование

Альтернативный подход к составлению портфеля

В последние десятилетия ситуация на рынке поменялась: ключевые ставки снижались, за счет тесной интеграции экономик рынки стали более волатильными и корреляция активов усилилась.

Как следствие, диверсифицировать портфель стало сложнее: традиционные подходы устарели. Поэтому появился новый взгляд на управление активами — факторное инвестирование.

О чем идет речь

Основная идея такая: из широкого рынка выделяют области, которые исторически его обгоняют, — их называют факторами. Статистика и мощное академическое обоснование говорят в пользу того, что превосходство факторов сохранится и в будущем. И если инвестор сделает на них акцент, в долгосрочной перспективе почти наверняка получит доходность выше рыночной.

- Например, одним из факторов применительно к акциям может быть устойчивый рост дивидендов. То есть если инвестор вместо покупки индекса S&P 500 концентрируется на дивидендных аристократах — компаниях из индекса, которые на протяжении минимум 25 лет непрерывно увеличивали размер дивидендных выплат.

- На горизонте последних 15 лет такая ставка принесла бы инвестору 11,9% годовых при волатильности 14,2%. В то же время у S&P 500 эти показатели — 10,9 и 15,1%. Если инвестор фокусируется на компаниях со стабильным ростом дивидендов, то на достаточно долгой дистанции он получает лучшую доходность при меньшем риске.

В то же время не все факторы дают доходность выше бенчмарка. Например, если бы инвестор полагался не на стабильный рост дивидендов, как в примере выше, а просто выбирал бумаги с наибольшей дивидендной доходностью, то в долгосрочной перспективе проиграл бы индексу: он получил бы 8,4% годовых при волатильности портфеля 18,9%.

И это логично: высокие дивиденды часто предлагают компании с шаткими фундаментальными показателями — слабой выручкой и высоким уровнем долга. Такие эмитенты часто вынуждены сокращать или отменять дивиденды, что влечет падение их котировок. Например, американская телекоммуникационная компания Lumen Technologies (LUMN), ранее известная как CenturyLink, в феврале 2019 года была вынуждена снизить дивиденды на 54% — и это обрушило котировки на 10%.

Некоторые из факторов обгоняют S&P 500 за счет того, что используют несовершенства рынка, ведь инвесторы под действием эмоций и предрассудков ведут себя нерационально, покупая активы по завышенным ценам и продавая их на дне. В частности, это создает среднесрочный тренд, который называют «моментум». Его можно интерпретировать так: если цена росла последние месяцы, то с большой вероятностью тенденция продолжится.

Моментум, а также другие факторы, проявляющиеся на неэффективном рынке, называют «умными», или Smart Beta. О них пойдет речь дальше в статье.

Сейчас на рынке представлены факторные ETF, повторяющие одноименные факторные индексы, и это позволяет легко внедрять смарт-бета-методику в инвестиционный портфель.

В таблице ниже я привел примеры разных факторов и индексов, которые эти факторы отслеживают. Там же есть показатели индексов на 15-летнем отрезке.

Как показали себя факторы в сравнении с S&P 500 за последние 15 лет

| Фактор | Бенчмарк фактора | Доходность | Волатильность |

|---|---|---|---|

| Топ растущих акций | S&P 500 Pure Growth | 13,7% | 17,4% |

| Растущие | S&P 500 Growth | 13,4% | 14,9% |

| Топ акций по байбэку | S&P 500 Buyback | 12,6% | 18,2% |

| Качественные | S&P 500 Quality | 12,5% | 14,2% |

| Дивидендные аристократы | S&P 500 Dividend Aristocrats | 11,9% | 14,2% |

| Моментум | S&P 500 Momentum | 11,3% | 14,8% |

| Равновесный S&P 500 | S&P 500 Equal Weight | 11,2% | 17,6% |

| S&P 500, взвешенный по доходам | S&P 500 Revenue-Weighted | 10,3% | 16,4% |

| 100 самых низковолатильных | S&P 500 Low Volatility | 10,1% | 11,5% |

| Минимальная волатильность портфеля | S&P 500 Minimum Volatility | 10,1% | 12,5% |

| Топ стоимостных акций | S&P 500 Pure Value | 9,0% | 23,7% |

| Высокие дивиденды | S&P 500 High Dividend | 8,4% | 18,9% |

| Топ чувствительных | S&P 500 High Beta | 8,4% | 27,4% |

| Недооцененные | S&P 500 Value | 8,0% | 16,2% |

| Широкий рынок | S&P 500 | 10,9% | 15,1% |

Как показали себя факторы в сравнении с S&P 500 за последние 15 лет

| Топ растущих акций | |

| Бенчмарк фактора | S&P 500 Pure Growth |

| Доходность | 13,7% |

| Волатильность | 17,4% |

| Растущие | |

| Бенчмарк фактора | S&P 500 Growth |

| Доходность | 13,4% |

| Волатильность | 14,9% |

| Топ акций по байбэку | |

| Бенчмарк фактора | S&P 500 Buyback |

| Доходность | 12,6% |

| Волатильность | 18,2% |

| Качественные | |

| Бенчмарк фактора | S&P 500 Quality |

| Доходность | 12,5% |

| Волатильность | 14,2% |

| Дивидендные аристократы | |

| Бенчмарк фактора | S&P 500 Dividend Aristocrats |

| Доходность | 11,9% |

| Волатильность | 14,2% |

| Моментум | |

| Бенчмарк фактора | S&P 500 Momentum |

| Доходность | 11,3% |

| Волатильность | 14,8% |

| Равновесный S&P 500 | |

| Бенчмарк фактора | S&P 500 Equal Weight |

| Доходность | 11,2% |

| Волатильность | 17,6% |

| S&P 500, взвешенный по доходам | |

| Бенчмарк фактора | S&P 500 Revenue-Weighted |

| Доходность | 10,3% |

| Волатильность | 16,4% |

| 100 самых низковолатильных | |

| Бенчмарк фактора | S&P 500 Low Volatility |

| Доходность | 10,1% |

| Волатильность | 11,5% |

| Минимальная волатильность портфеля | |

| Бенчмарк фактора | S&P 500 Minimum Volatility |

| Доходность | 10,1% |

| Волатильность | 12,5% |

| Топ стоимостных акций | |

| Бенчмарк фактора | S&P 500 Pure Value |

| Доходность | 9,0% |

| Волатильность | 23,7% |

| Высокие дивиденды | |

| Бенчмарк фактора | S&P 500 High Dividend |

| Доходность | 8,4% |

| Волатильность | 18,9% |

| Топ чувствительных | |

| Бенчмарк фактора | S&P 500 High Beta |

| Доходность | 8,4% |

| Волатильность | 27,4% |

| Недооцененные | |

| Бенчмарк фактора | S&P 500 Value |

| Доходность | 8,0% |

| Волатильность | 16,2% |

| Широкий рынок | |

| Бенчмарк фактора | S&P 500 |

| Доходность | 10,9% |

| Волатильность | 15,1% |

Проблемы традиционного инвестирования

В основе традиционного подхода к инвестированию лежит современная теория портфеля, которую предложил Гарри Марковиц в 1952 году.

При этом эффективный портфель формируется за счет комбинации инструментов со слабой взаимосвязью — корреляцией. Потери по одному активу легко компенсируются прибылью от других. И можно подобрать идеальную смесь инструментов, которая максимизирует ожидаемую доходность. Все множество оптимальных портфелей для каждого заданного уровня риска называют эффективной границей.

Инструменты ведут себя по-разному в тех или иных макроэкономических условиях.

- Например, когда экономика в фазе роста и процентные ставки повышаются, акции работают лучше облигаций. И наоборот, когда экономика замедляется и процентные ставки падают, облигации, как правило, превосходят акции по доходности с поправкой на риск. Другими словами, их коэффициент Шарпа выше. Как считается коэффициент Шарпа, я подробно рассматривал в статье про всепогодную стратегию.

Инвестор не может точно прогнозировать ситуацию в экономике, поэтому диверсифицирует портфель по различным классам активов, делая его всепогодным.

Но у традиционного подхода есть недостатки: количество инструментов ограничено, а корреляция между ними со временем увеличивается. Она также сильно увеличивается во время рыночных обвалов, так как инвесторы массово сбрасывают все виды активов — например, и облигации, и акции. Все это снижает эффективность диверсификации. Этот момент я подробно раскрыл в статье «Что такое корреляция акций и облигаций».

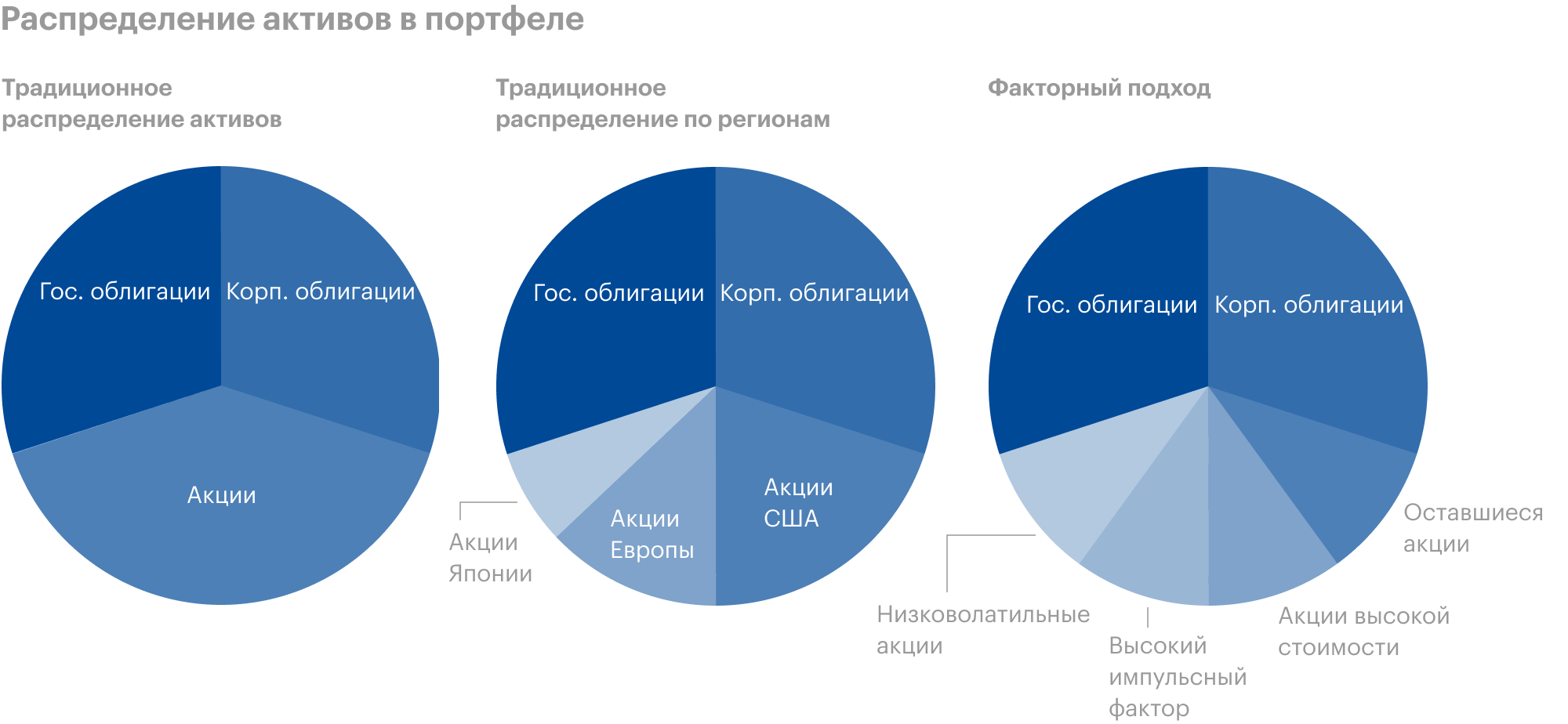

Различные классы активов в традиционном инвестировании обычно представлены фондами, взвешенными по капитализации, то есть более крупным и высоко оцененным на рынке компаниям уделяется большая доля в портфеле. Это не всегда хорошо по следующим причинам:

- Мы не можем сделать ставку на недооцененные компании — а в них кроется высокий потенциал роста.

- Мы учитываем не фундаментальное качество компании, а ее оцененность рынком. И эмитент с плохими показателями, например перегруженный долгами, будет доминировать в портфеле над качественной компанией меньших размеров.

- Портфель зависит от небольшого количества бумаг с большим весом. Так, пять крупнейших технологических компаний из S&P 500 занимают почти 20% индекса. Речь про Apple, Microsoft, Amazon, Alphabet и Facebook. Таким образом, S&P 500 на самом деле становится похожим на S&P 5.

Это привело к развитию факторной модели инвестирования и альтернативным методологиям взвешивания индексов — в частности, неплохо себя зарекомендовало равновесное взвешивание портфеля.

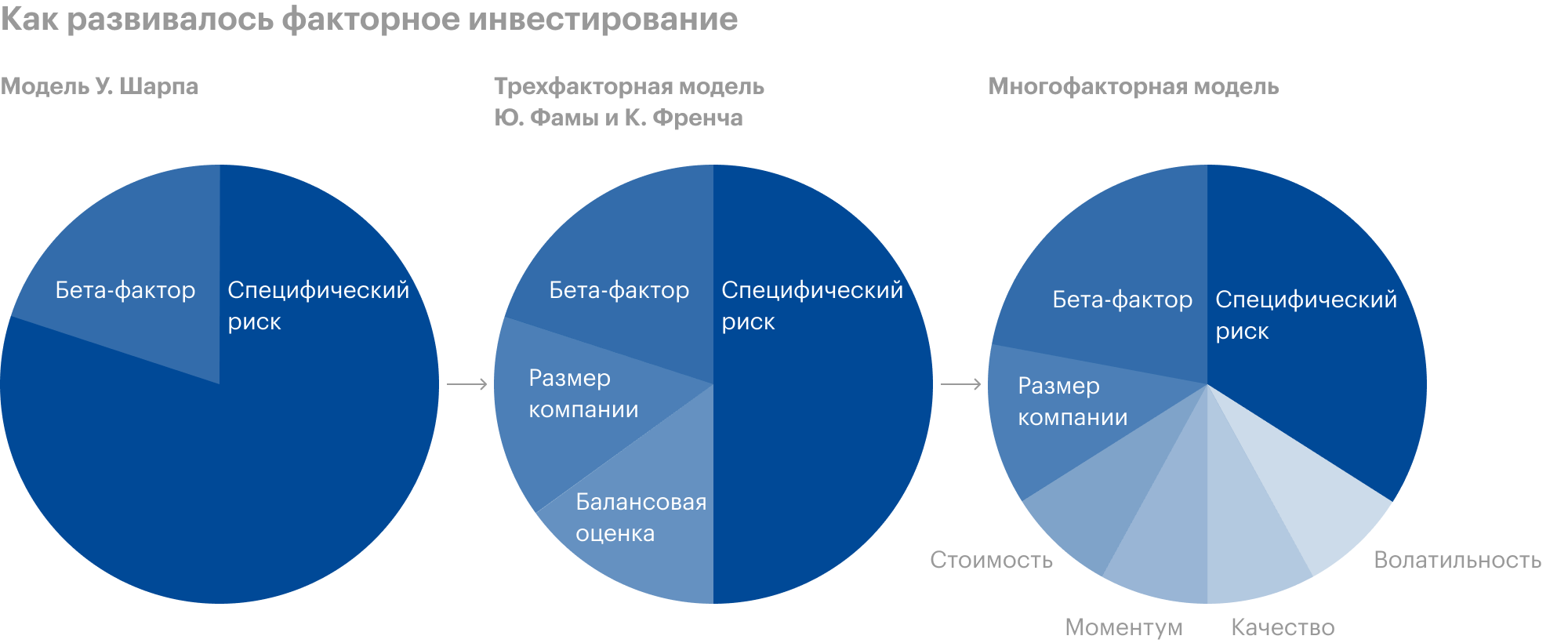

Как развивалось факторное инвестирование

При факторном подходе мы смотрим на активы под другим углом. Мы разбиваем их на субкомпоненты, каждый из которых вносит свой вклад в общую доходность и риск активов. Например, доходность корпоративной облигации можно разбить на такие факторы, как дюрация, защита от инфляции и кредитный риск. И если мы делаем акцент на облигации с мусорным рейтингом, то повышаем вероятную доходность от инвестиций, но также берем на себя повышенный риск.

- К факторной методике можно отнести стоимостное инвестирование: вместо диверсификации по всему рынку инвестор фокусируется на определенном подмножестве акций, а именно — на недооцененных компаниях.

Истоки факторного инвестирования заложил Уильям Шарп в 1964 году. Он оценивал будущую доходность актива через рыночный риск, он же коэффициент «бета». Бета считается первым фактором.

Бета — это статистический показатель степени риска, а именно волатильности конкретного актива, в сравнении с общерыночным. Бета выше 1 означает, что инвестор берет на себя риск выше рыночного, а значит, может рассчитывать на сверхдоходность.

Например, бета актива, равная 0,6, означает, что при движении индекса на 10% актив сдвинется только на 6%.

Чтобы инвестирование было оправданным, оно должно приносить доходность выше безрисковой ставки, за которую обычно принимают доходность 1—3-месячных казначейских облигаций. Последние расцениваются как денежный эквивалент — и их бета близка к нулю: инвестор не рискует, но и не получает ощутимого дохода.

В рыночной модели Шарпа бета пропорциональна риску, и подразумевается, что она всегда положительна.

Но на практике оказалось, что бета-компонент непредсказуем: то дает порядка 6% сверх безрисковой ставки, то может стать отрицательным на довольно длительный период. Например, период с 2000 по 2009 год называют потерянным десятилетием для акций, так как они принесли инвесторам убыток и были хуже облигаций и наличных.

Нередко портфели давали доходность выше расчетной — и ее было не объяснить с помощью лишь бета-фактора. Эту сверхдоходность стали списывать на эффект от портфельного управления — альфу.

- Пример: акции инвестора статистически имеют бету 1,1 относительно S&P 500. Другими словами, они на 10% волатильнее бенчмарка. Допустим, последний давал до этого доходность 12% при безрисковой ставке 3%. То есть его реальная доходность — 9%.

- Выбрав более волатильные активы, инвестор ожидает премию за повышенный риск в размере 9% × 0,1 = 0,9% доходности. То есть ожидаемая доходность его акций — 12,9% годовых.

- Но на практике может оказаться, что портфель принес 13,9% — выше расчетного на один процентный пункт. Эта необъясненная в рамках модели Шарпа разница принималась за альфу, то есть как бы достигалась благодаря навыкам инвестора.

В 1993 году Фама и Френч предложили трехфакторную модель, которая кроме беты стала учитывать еще два фактора: размер компании и ее внутреннюю стоимость, которая определялась как отношение балансовой стоимости к цене — мультипликатор B / P, обратный классическому P / B.

Если бета могла объяснить до 70% доходности портфеля, то трехфакторная модель — уже до 90%. Таким образом, на альфу списывали только до 10% необъяснимой доходности.

Спустя четыре года Кархарт ввел фактор импульса, тем самым расширив концепцию до четырехфакторной. А в 2014 году Фама и Френч улучшили модель до пятифакторной, добавив к расчетам такие показатели компании, как рентабельность собственного капитала — ROE и капитальные затраты. Эта модель объясняла до 95% доходности портфелей, оставляя на альфу лишь 5%.

Подведу подытог: современные исследования утверждают, что на фондовом рынке кроме беты существуют и другие компоненты риска и доходности — факторы. Инвестируя в традиционные индексы, взвешенные по капитализации, мы не задействуем эти дополнительные источники прибыли.

Факторы представляют разные типы рисков, поэтому позволяют лучше диверсифицировать портфель и тем самым снизить его волатильность.

В 2016 году исследователи сравнили однофакторные портфели с вариантом, который комбинировал эти факторы, и на отрезке с января 1993 по март 2015 года последний показал лучшую доходность и меньшую волатильность. Результаты показаны в таблице ниже.

Комбинация факторов улучшает доходность и снижает волатильность портфеля (1993—2015 годы)

| Фактор | Доходность | Волатильность | Доходность с поправкой на риск |

|---|---|---|---|

| Стоимость | 11,93% | 17,24% | 0,69 |

| Низкая волатильность | 10,82% | 13,39% | 0,81 |

| Качество | 10,49% | 14,83% | 0,71 |

| Моментум | 11,13% | 14,94% | 0,74 |

| Сочетание факторов | 12,13% | 13,79% | 0,88 |

Комбинация факторов улучшает доходность и снижает волатильность портфеля (1993—2015 годы)

| Стоимость | |

| Доходность | 11,93% |

| Волатильность | 17,24% |

| Доходность с поправкой на риск | 0,69 |

| Низкая волатильность | |

| Доходность | 10,82% |

| Волатильность | 13,39% |

| Доходность с поправкой на риск | 0,81 |

| Качество | |

| Доходность | 10,49% |

| Волатильность | 14,83% |

| Доходность с поправкой на риск | 0,71 |

| Моментум | |

| Доходность | 11,13% |

| Волатильность | 14,94% |

| Доходность с поправкой на риск | 0,74 |

| Сочетание факторов | |

| Доходность | 12,13% |

| Волатильность | 13,79% |

| Доходность с поправкой на риск | 0,88 |

Но стоит учитывать, что у факторов есть свои подводные камни: любой из них в краткосрочной перспективе может ухудшить показатели портфеля. Но на долгосрочном горизонте они показывают устойчивую положительную динамику. Статистически, если смотреть на результаты рынка на ежегодной основе, факторы давали избыточную доходность примерно в ⅔ случаев — и эта вероятность с течением времени возрастает.

Какие бывают факторы

В академической литературе насчитывается несколько сотен факторов. Но не любая выявленная на исторических данных закономерность становится фактором. Чтобы быть достоверным, фактор должен иметь прочное теоретическое обоснование, сохраняться в течение десятков лет и прослеживаться на рынках разных стран.

Допустим, вы увидели статистическую закономерность, что компании на Мосбирже, которые платят дивиденды в июле, в среднем дают полную доходность на 1% выше, чем эмитенты с дивидендами в июне. Но это еще не считается фактором.

Весь спектр факторов делят на три категории:

- Традиционная бета. Это фундаментальные и макроэкономические факторы, которые не противоречат современной теории портфеля или гипотезе рыночной эффективности.

- Альтернативная, она же смарт-бета. Связаны с различными формами рыночной неэффективности, вызванной поведенческими предубеждениями инвесторов. Управляющий Питер Линч как-то сказал, что инвесторы склонны «обрезать цветы и поливать семена», то есть они слишком рано продают победителей и слишком долго удерживают проигравших. Такое поведение приводит к ценовым тенденциям, то есть моментуму, — о нем ниже.

- Индивидуальные факторы, то есть уникальные характеристики ценных бумаг.

Факторы были изначально обнаружены для акций, но работают и для облигаций, товарных активов и валюты.

Еще есть факторы, которые лишь подчеркивают риски акций, но не приносят избыточной доходности. Например, бета-фактор показывает чувствительность акции относительно рынка и не позволяет как-либо превзойти доходность рынка. Для этого стоит обратить внимание на смарт-бета-факторы, которые в долгосрочной перспективе превосходят рынок.

Виды факторов

| Традиционные | Фундаментальные: — экономический рост; — ключевые ставки; — инфляция; — волатильность |

| Географические и отраслевые | |

| Специфические для классов активов: — дюрация; — кредитный рейтинг; — товарный рынок | |

| Другие: — ликвидность; — плечо | |

| Альтернативная бета | Моментум |

| Стоимость | |

| Волатильность | |

| Качество | |

| Размер | |

| Прибыль | |

| Возврат к среднему значению | |

| Сезонность | |

| Специфические факторы бумаг | — |

Виды факторов

| Традиционные | Фундаментальные: — экономический рост; — ключевые ставки; — инфляция; — волатильность |

| Географические и отраслевые | |

| Специфические для классов активов: — дюрация; — кредитный рейтинг; — товарный рынок | |

| Другие: — ликвидность; — плечо | |

| Альтернативная бета | Моментум |

| Стоимость | |

| Волатильность | |

| Качество | |

| Размер | |

| Прибыль | |

| Возврат к среднему значению | |

| Сезонность | |

| Специфические факторы бумаг | — |

Смарт-бета-факторы

Вот наиболее популярные и зарекомендовавшие себя альтернативные факторы.

Value — стоимость. Речь идет об акциях, которые торгуются по низким ценам относительно своей фундаментальной стоимости, в частности по мультипликаторам P / E и P / B. Исторически ставка на недооцененные акции в долгосрочной перспективе приносит высокую доходность.

Quality — качество. Такие бумаги характеризуются здоровыми фундаментальными показателями: низким уровнем долга компании, устойчивым ростом продаж и прибыли, высокой маржинальностью и так далее. Высококачественные акции обычно показывают повышенную доходность с поправкой на риск по сравнению с проблемными эмитентами. Иными словами, их коэффициент Шарпа выше.

Momentum — импульсный фактор. Это акции, которые за последние 6—12 месяцев показали устойчивую динамику. Ставка делается на тренд: если акция до недавнего времени росла, то с большой вероятностью рост продолжится.

Size — размер. Деление компаний по капитализации, например, Small Cap — от 300 млн до 2 млрд долларов, Large Cap — от 10 млрд долларов. Акции малой капитализации обычно приносят большую доходность, чем голубые фишки, — как вознаграждение за повышенный риск.

Volatility — волатильность. Исследования показали, что в долгосрочной перспективе акции с низкой волатильностью превзошли высоковолатильные аналоги, если оценивать доходность с поправкой на риск. Коэффициент Шарпа у низковолатильных акций выше.

Yield — дивиденды. Ставка на акции, чья дивидендная доходность выше средней по рынку, исторически давала более высокую доходность.

Плюсы и минусы факторного инвестирования

Напомню аргументы в пользу факторного инвестирования:

- Процентные ставки ниже некуда, а значит, мы, по сути, лишаемся высоконадежных облигаций как одного из классов активов. Инструмент попросту не приносит доходности.

- Премия за риск снижена из-за того, что активы высоко оценены. Текущая оценка рынка по коэффициенту CAPE — около 38, в то время как его историческое среднее значение — 15,2. О том, что будет дальше происходить с оценкой рынка, я писал в статье «Что такое CAPE».

- Скорость распространения информации и глобализация значительно увеличили волатильность — события отыгрываются быстро.

- Потенциал диверсификации ослаб: количество традиционных классов активов ограничено и они тесно коррелируют.

Факторный подход среди прочего дает следующие преимущества:

- Способность понимать, прогнозировать и объяснять с большей точностью движущие силы активов.

- Попарная корреляция факторов намного ниже, чем у традиционных классов активов.

- Возможность уйти от проблем взвешивания по капитализации.

- Возможность использовать рыночную неэффективность, которая появляется из-за предубеждений и психологии инвесторов.

Как и доходность класса активов, доходность факторов может иметь циклическую природу, поэтому нужно иметь в виду, что отдельные факторы могут отставать от рынка в течение длительных периодов времени.

Хотя этот риск не уникальный для факторного инвестирования, он подчеркивает необходимость долгосрочной и дисциплинированной перспективы при оценке структуры факторного инвестирования. Как мы уже отмечали раньше, эмпирические исследования факторов показали, что в долгосрочной перспективе они приносят избыточную прибыль. Ключевой компонент в получении любой потенциальной долгосрочной премии — способность инвестора придерживаться курса в тяжелые периоды.

Как составлять многофакторный портфель

На рынке представлено множество смарт-бета-ETF, которые дают возможность охватить тот или иной фактор в своем портфеле. Кроме того, существует 279 мультифакторных ETF, которые уже сочетают в себе ряд факторов. Таким образом, мультифакторный портфель может представлять собой всего один такой ETF.

Стоит отметить, что эти фонды недоступны рядовым российским инвесторам. Для доступа к ним нужен статус квалифицированного инвестора или выход на биржи через иностранного брокера.

Как вариант, можно рассмотреть ручное копирование состава какого-либо ETF. В этом случае вам не нужно платить комиссию фонду, но придется затратить время на составление портфеля и его периодическую ребалансировку.

Например, крупнейший мультифакторный фонд — Goldman Sachs ActiveBeta U.S. Large Cap Equity ETF. Под его управлением находятся активы общим объемом 13,25 млрд долларов. Он делает ставку на компании с большой капитализацией, отбирая их по четырем факторам: стоимости, импульсу, качеству и низкой волатильности. Каждому из факторов отдается равный вес. На их сайте можно посмотреть наполнение портфеля акций и скопировать его.

Чтобы посмотреть, какой охват имеет тот или иной ETF с точки зрения факторов, можно воспользоваться сервисом Portfolio Visualizer.

Перед тем как составлять мультифакторный портфель, стоит определиться с набором факторов. Для этого можно воспользоваться следующим чек-листом:

- Фактор должен генерировать избыточную доходность в долгосрочном периоде.

- Он должен быть академически обоснован и иметь эмпирически подтвержденные данные. То есть это не вчера увиденная закономерность, которую вы обнаружили при бэктесте портфеля.

- Слабая корреляция с ключевыми инструментами в портфеле, а также с другими факторами.

- Легкость внедрения фактора в портфель — без лишних финансовых и временных издержек.

После этого факторы взвешиваются в портфеле, причем это могут быть разные методики: по капитализации, равные веса, обратно пропорционально к волатильности и так далее. Еще в портфеле могут открываться шортовые позиции и использоваться кредитные плечи.

Nasdaq в своем гайде описывает три подхода к составлению смарт-бета-портфелей. Мы не будем вникать в подробную механику, а только рассмотрим демонстрационный пример — многофакторную стратегию, где доли факторов распределялись в соответствии с их показателями на скользящем трехлетнем окне.

Они отобрали шесть смарт-бета-ETF от Nasdaq: на рост, стоимость, качество, дивдоходность, импульс и размер. В конце каждого месяца их показатели за последние три года пересчитывались — и выбирались четыре наиболее эффективных фактора. Им уделялись равные веса в портфеле.

Этот мультифакторный портфель сравнивался с бенчмарком US Large Cap 500 Total Return и портфелем, где всем шести упомянутым факторам уделялись равные веса. Период теста — с 30 апреля 2006 по 30 июня 2020 года.

На этом историческом отрезке многофакторный портфель при сопоставимой волатильности превзошел бенчмарк на 2,1 процентного пункта и равновесный шестифакторный аналог на 1,2 процентного пункта годовых.

Показатели бенчмарка, равновесного шестифакторного портфеля и мультифакторного

| Доходность | Волатильность | Коэффициент Шарпа | |

|---|---|---|---|

| Бенчмарк | 8,8% | 14,9% | 0,59 |

| Равновесный | 9,7% | 16,1% | 0,60 |

| Мультифакторный | 10,9% | 15,8% | 0,69 |

Показатели бенчмарка, равновесного шестифакторного портфеля и мультифакторного

| Бенчмарк | |

| Доходность | 8,8% |

| Волатильность | 14,9% |

| Коэффициент Шарпа | 0,59 |

| Равновесный | |

| Доходность | 9,7% |

| Волатильность | 16,1% |

| Коэффициент Шарпа | 0,60 |

| Мультифакторный | |

| Доходность | 10,9% |

| Волатильность | 15,8% |

| Коэффициент Шарпа | 0,69 |

Сравнение избыточной доходности (сверх бенчмарка) равновесного и мультифакторного портфелей

| Портфель | Восходящий рынок | Падающий рынок |

|---|---|---|

| Равновесный | 1,61% | −0,21% |

| Мультифакторный | 2,52% | 1,67% |

Сравнение избыточной доходности (сверх бенчмарка) равновесного и мультифакторного портфелей

| Равновесный портфель | |

| Восходящий рынок | 1,61% |

| Падающий рынок | −0,21% |

| Мультифакторный портфель | |

| Восходящий рынок | 2,52% |

| Падающий рынок | 1,67% |

Что в итоге

- Факторы — это субкомпоненты рынка и альтернативные источники избыточной доходности. Чем более длинный горизонт, тем более устойчиво превосходство фактора над бенчмарком.

- За счет диверсификации по факторам можно существенно улучшить риск-профиль портфеля.

- В зависимости от целей инвесторы могут выбрать какой-то определенный фактор или комбинацию факторов. Одна из самых известных многофакторных моделей — пятифакторная от Фамы и Френча.