«Продал две трети портфеля акций»: 4 способа найти деньги на первый взнос по ипотеке

Опыт читателей

Чтобы взять ипотеку, часто нужен первоначальный взнос.

В рубрике «Моя ипотека» читатели Тинькофф Журнала рассказали, где они искали деньги, чтобы получить кредит, и с какими проблемами столкнулись. Кстати, откладывать и экономить пришлось не всем — кому-то повезло с работодателем или удалось заработать на бирже.

Это истории читателей из Сообщества. Собраны в один материал, бережно отредактированы и оформлены по стандартам редакции

Взять у начальника взаймы

Жилье: двушка 60,2 м²

Размер ипотеки: 1 750 000 ₽

На дворе стоял апрель 2014 года. Мне было 26 лет, и мы рассматривали несколько вариантов жилья для покупки в агентстве недвижимости.

Денег на первоначальный взнос в размере 20% не было. Планировали накопить его за несколько месяцев, но ситуация на рынке подтолкнула нас принять решение как можно скорее. Потом мы не раз об этом пожалели.

Нам нужно было 440 000 ₽ на первоначальный взнос, и мы решили занять большую часть у руководителя, с которым были хорошие отношения. И он предложил помочь. Без процентов.

Сложность заключалась в том, что шеф находился в Америке и перевел сумму в долларах: 10 000 $ по курсу на тот момент составляли 360 000 ₽. На конвертации были потеряны 100 $. Деньги тут же вложили в первоначальный взнос. Уже через два месяца курс вырос до 57 ₽ за доллар, а чуть позже перевалил за 60 ₽.

Отдавать мы должны были также в долларах. И эта ситуация была патовой. Чтобы хоть как-то минимизировать последствия, продали машину. Ходили по банкам с наиболее выгодной ставкой, чтобы купить доллары, но в итоге все равно потеряли на ровном месте порядка 200 000 ₽.

С документами была сложность, так как наша зарплата составляла по 8000 ₽ официально. Пришлось оформлять справку по форме банка и подтверждать ее у начальства.

Сбербанк отказал в ипотеке, и мы обратились в ВТБ. Банк звонил директору в США, чтобы удостовериться, что я действительно работаю у них. Я предварительно просил их звонить после обеда, учитывая разницу во времени. В общем, было много препятствий, но в итоге все получилось.

Дождаться премии на работе

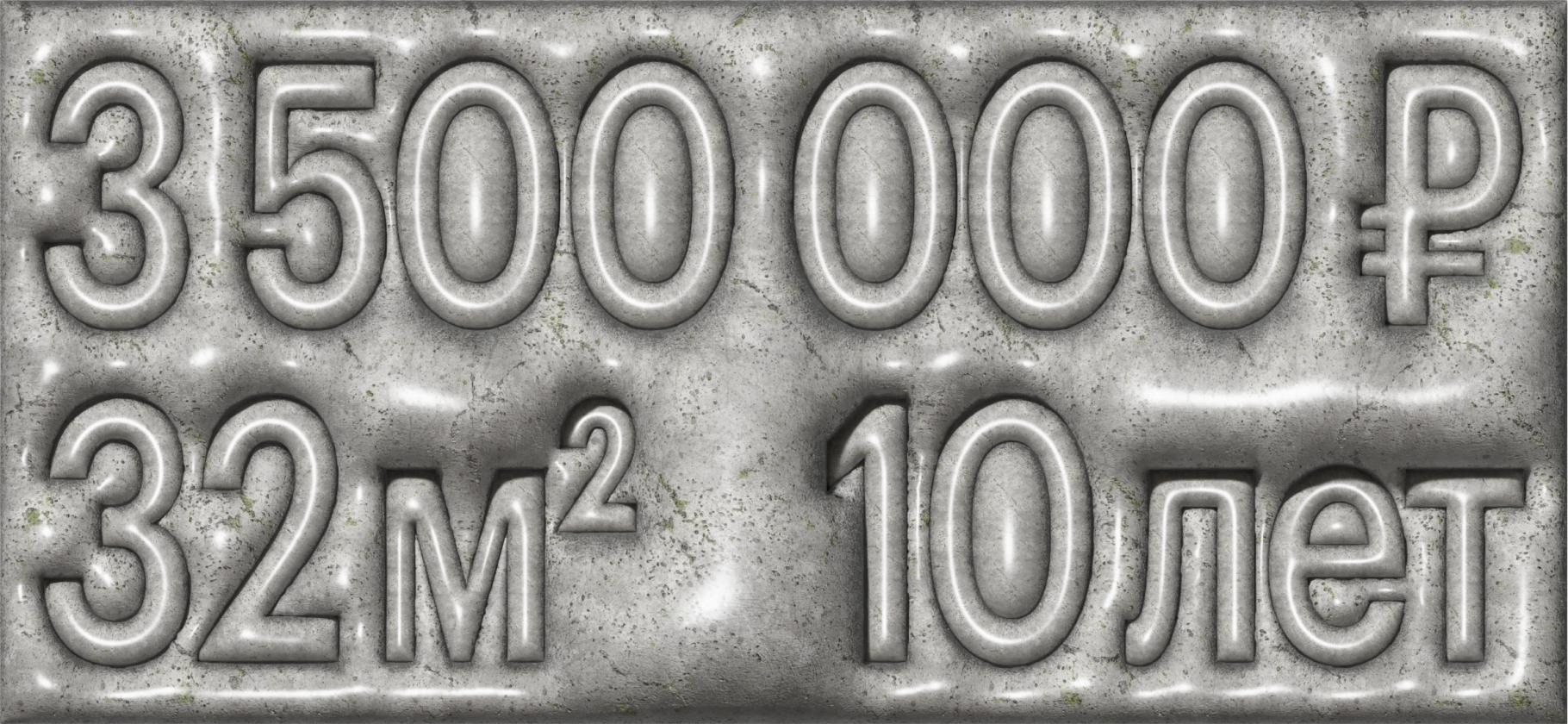

Жилье: двушка 32 м²

Размер ипотеки: 3 500 000 ₽

Дело было примерно 13 лет назад, в 2010—2011 годах. Задумался о покупке жилья. Мама мне все время говорила копить и откладывать, но я не слушал, потому что считал это бессмысленным. Сейчас, смотря назад, думаю, что поступал правильно и жалел бы, если бы не погулял в молодости, а экономил и откладывал деньги.

Мне очень повезло с работодателем на тот момент: у меня был доход 60 000 ₽, а в декабре я получил два оклада как годовую премию. В январе, когда начался очередной кризис 2010—2011 года, всех сотрудников позвали на внеочередное собрание.

Начальство сказало, что в бюджет на 2011 год заложены стандартные премии по два оклада, но, возможно, к концу года эти рубли сильно обесценятся и будет непонятно что. И было принято решение премии за 2011 год выдать авансом. Компания успешно пережила кризис, и в конце 2011 года всем дополнительно выплатили вторую премию.

В итоге у меня за два месяца, декабрь и январь, резко скопилась крупная сумма в пять-шесть моих окладов — примерно 300 000 ₽, которых хватало на первый взнос по программе «10/10/10» от Сбербанка: 10% — первый взнос, ставка — 10% годовых, ипотека на 10 лет.

Я, правда, очень напортачил с математикой и при оформлении ипотеки написал в заявке, что готов на первый взнос 15%. И у меня образовался дефицит в моем бюджете порядка 150 000—200 000 ₽. Не помню, где и как я нашел эти 200 000 ₽, но от начала оформления ипотеки до первых платежей было несколько месяцев, и у меня было время подкопить.

В итоге взял ипотеку в Сбербанке. В той квартире мы прожили семь-восемь лет. Было тесно, но у нас о ней самые теплые воспоминания. Сейчас мы ее сдаем за 25 000 ₽ в месяц и оплату коммунальных услуг.

Продать акции

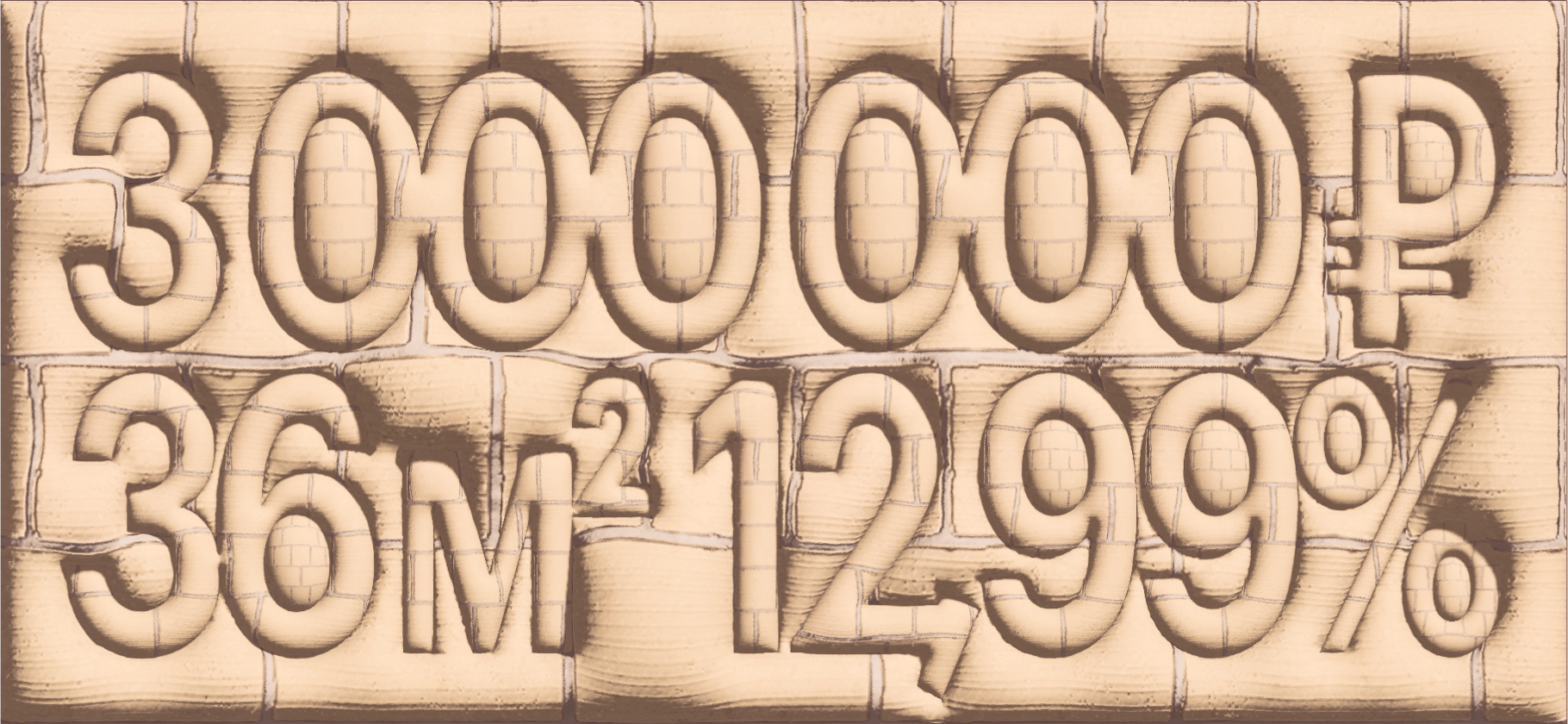

Жилье: трешка около 60 м²

Размер ипотеки: 5 700 000 ₽

В 2019 году я понял, что надо в жизни что-то менять и у меня уже есть больше полугода непрерывного стажа в одной компании. На самом деле больше четырех лет на тот момент, но компания начала обеляться, и это привело к перепрыгиванию между юрлицами. Официальная и реальная зарплата на тот момент была 155 000 ₽.

Отправил заявление на ипотеку в зарплатный банк, ВТБ, в конце марта, а уже через неделю одобрили до 7 000 000 ₽ с первоначальным взносом 10%. Нужную сумму в 600 000 ₽ получил за счет продажи накопленных акций. К тому моменту уже около года игрался в биржевого инвестора. Продал примерно две трети портфеля акций.

Кто-то считает, что ипотечник, как раб, привязан к рабочему месту, но у меня получилось с точностью до наоборот: ипотека стала каплей, которая не вписывалась в имеющийся бюджет, и я пошел на рынок труда повышать доход в разы. От компании получил идеальную зарплатную историю для выдачи кредита, заграничную командировку за пару месяцев до увольнения и жизненный опыт, что стабильность дохода — не всегда хорошо.

Сейчас, когда ровно через четыре года я закрыл ипотеку с переплатой около 1 100 000 ₽, смотрю, что бы еще взять в ипотеку. Но сейчас я бы брал на максимально возможный срок. А если бы нашел что-то интересное со ставкой 0,1%, то и не думал бы гасить досрочно.

Просто накопить

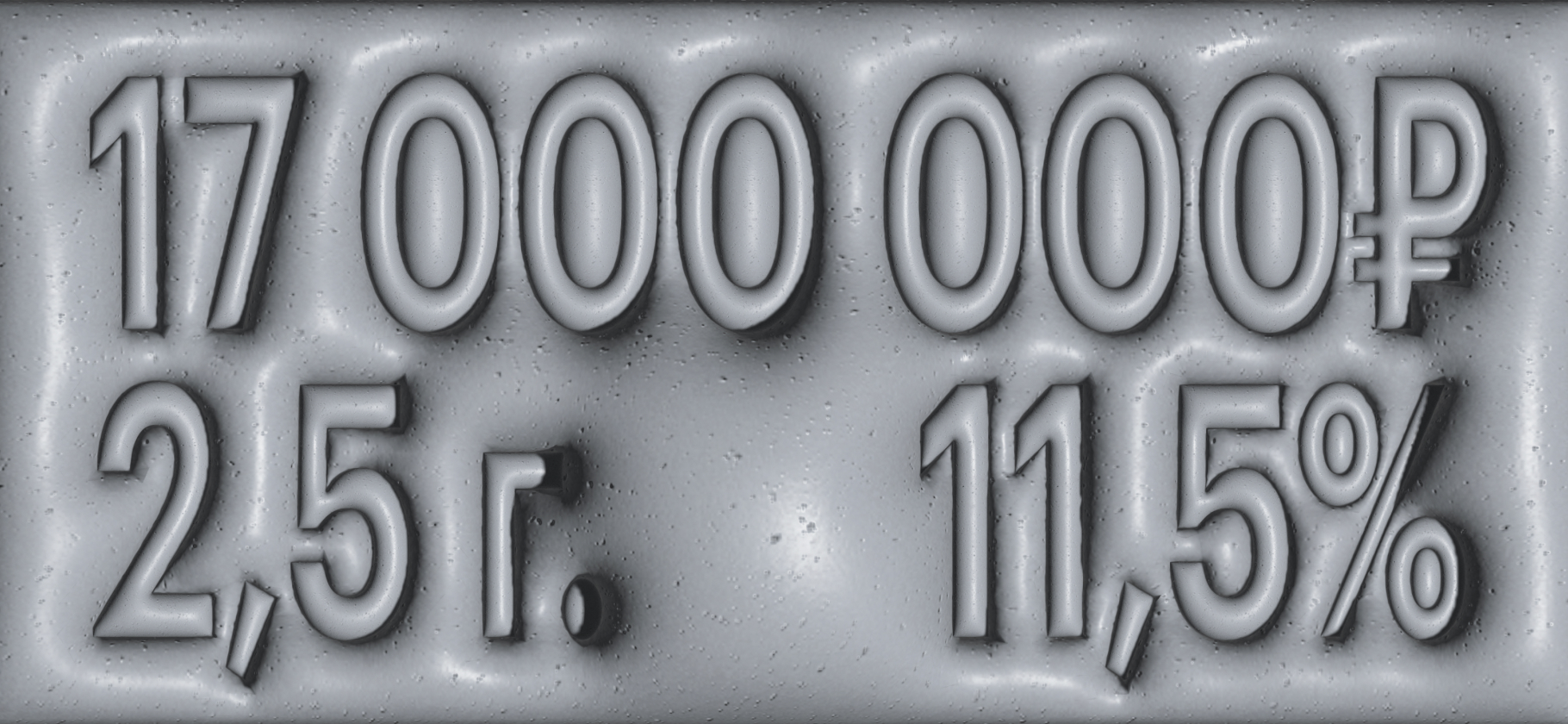

Жилье: дом 166 м²

Размер ипотеки: 14 000 000 ₽

В один прекрасный день нам с женой и собакой показалось тесновато в однушке, поэтому в середине 2022 года мы стали думать о расширении пространства. Квартиры в Москве в новых интересных высотках мне показались дороговатыми, поэтому мы стали думать про дом в Подмосковье.

В 2022 году в Villagio как раз выкатили в продажу коттеджный поселок бизнес-класса — а может, и комфорт, я плохо в этом разбираюсь — с очень красивой картинкой на продающем лендинге и по привлекательной цене. И я решил брать ипотеку.

Двухэтажный дом площадью 166 м² с участком 6,7 сотки стоил 17 000 000 ₽. С учетом возможности ИТ-ипотеки и имеющихся накоплений я решил взять 14 000 000 ₽ с мелочью в ипотеку — рассчитал, чтобы платеж был 150 000 ₽, это для меня была комфортная граница.

На первый взнос особо не копил — за пару лет отложил 3 000 000 ₽, которые можно было куда-то потратить, а просто держать их на депозите с процентом меньше инфляции я посчитал бессмысленным.

Кредитов или незакрытых потребностей на тот момент не имел ни я, ни супруга, ни наши родственники, которым мы активно помогаем.

Дом пока строится, все согласно сроку по договору — обещают сдать весной 2024 года. Досрочно гасить ипотеку смысла пока не вижу: хороший процент, плюс я не торопясь откладываю на отделку, инженерку, постройки типа навеса для машин и тому подобное. Сдают ведь пустую коробку с заведенными внутрь всеми коммуникациями.

Не жалею, что взял ипотеку. Я всегда хотел попробовать пожить в большом собственном доме, а если не понравится, то уверен, что выиграю или не сильно потеряю при продаже: например, только земельные участки в нашем поселке уже подорожали, кажется, процентов на тридцать.