Взять ипотеку героя этой истории мотивировала новость о том, что скоро он станет отцом.

Но из-за отсутствия военного билета читатель Тинькофф Журнала не подходил под условия большинства банковских программ — кроме одной. Он рассказал, какую квартиру приобрел и как искал деньги на первоначальный взнос.

Это история из Сообщества. Редакция задала вопросы, бережно отредактировала и оформила по стандартам журнала

Предыстория

В 2010—2011 году моя невеста сообщила, что я скоро стану папой. Поэтому я принял решение расширять жилплощадь.

Нам было где жить первое время: мы снимали квартиру у друзей за небольшие деньги, поэтому могли себе позволить купить жилье на ранних стадиях строительства и подождать, пока его закончат. Хотелось не только сэкономить, но и въехать в новую квартиру с гарантией адекватных соседей, а еще поселиться поближе к родителям — моим и будущей жены.

Выбор квартиры

У меня не было военного билета, и мне было важно, чтобы ипотеку одобрили без него. Тогда такая программа была только у Сбербанка, и она распространялась только на надежных и дорогих застройщиков и дома на более-менее поздних сроках строительства. Так что выбора среди объектов особо не было.

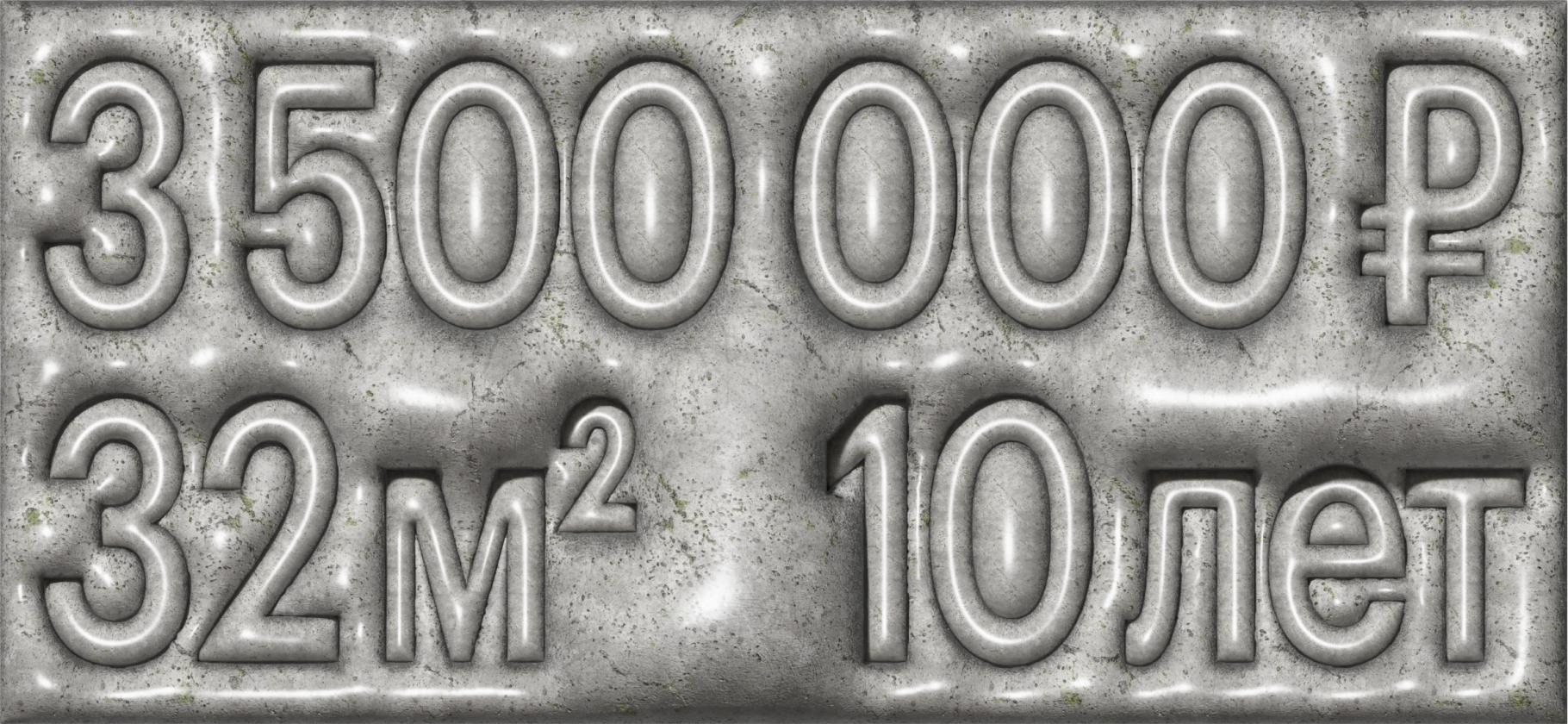

Пришлось покупать дорогую квартиру площадью 32 м² за 3 500 000 ₽. Увы, время играло против меня, и единственным вариантом было согласиться. Мы не волновались из-за маленькой площади, потому что понимали, что это жилье будет не последним.

Я уже не помню, сколько прошло от покупки до сдачи, навскидку порядка полугода. В ожидании ключей мы из квартиры друзей переехали к родителям жены. Жить с ними было тесно, но очень удобно, потому что у меня было много командировок, а теща помогала нам с ребенком.

Наша собственная квартира была с приличным ремонтом от застройщика — крашеные стены и ламинат. В ней очень хорошо жилось, потому что вокруг было много семей с детьми примерно нашего возраста: сначала мы вместе гуляли с колясками, потом — на детской площадке.

И самое удобное — между всеми местами, где мы жили, было 5—7 минут на машине. Мы специально подбирали свою квартиру поближе к родителям, чтобы, если что, они могли помочь с детьми.

Первоначальный взнос

Из моего рассказа кажется, что в нашем случае все прошло легко, но это не так. Проблемы возникли еще на этапе одобрения ипотеки.

Когда я услышал рекламу в метро, что для оформления не нужен военный билет, я позвонил в поддержку. Они подтвердили. Но в первом же отделении Сбербанка во время заполнения заявки у меня попросили бумаги о том, что меня не призовут в ближайшие 10 лет — на срок ипотеки. Подробнее о том, как происходила беседа в банке, я рассказал в другом материале Т—Ж.

Мама мне все время говорила копить и откладывать, но я не слушал, потому что считал это бессмысленным. Оглядываясь в прошлое, думаю, что поступал правильно и сейчас жалел бы, если бы не погулял в молодости, а экономил и откладывал деньги. А так возникла необходимость — и мы начали ее решать.

Я резко озаботился поиском новой работы в свете предстоящего расширения семьи и вскоре получил оффер на 120 000 ₽ со всякими бонусами. Но максимальную сумму все равно оценивал исходя из того, что банк готов дать при официальном доходе 60 000 ₽ — как раз столько я получал на прошлой работе.

Дело в том, что я оформлял ипотеку, еще числясь у старого работодателя. Многие банки требуют стаж работы на последнем месте минимум шесть месяцев, поэтому пришлось искать ипотеку в рамках той зарплаты, что была, чтобы не сбрасывать стаж и не ждать снова полгода с новой зарплатой.

Считаю, что мне очень повезло с работодателем: из-за кризиса в январе 2011 года он выдал нам премию авансом. В итоге за два месяца — декабрь и январь — у меня скопилась большая сумма в пять-шесть моих окладов, около 300 000 ₽. Этих денег хватило на первоначальный взнос по ипотеке.

Оформление и документы

При оформлении ипотеки я сильно ошибся — написал в заявке, что готов внести 15% вместо 10%. Из-за этого в моем бюджете образовался дефицит 150 000—200 000 ₽. Не помню, где и как я нашел эти деньги, но от начала оформления ипотеки до первых платежей было несколько месяцев, и у меня было время подкопить.

Так я оформил ипотеку по двум документам — паспорту и справке 2-НДФЛ. Страховку на первый год оформил во время сделки, но дальше не продлевал. Банк грозился поднять ставку, но так этого и не сделал.

Размер ежемесячного платежа составлял порядка 42 000 ₽. Было непривычно делать всякие электронные платежи, поэтому 120 раз я ходил в банк и клал деньги на сберкнижку, с которой они потом списывались. У меня был какой-то страх, что банкомат съест деньги и я окажусь крайним и ничего не докажу.

Я периодически допускал просрочки на день-два. Но Сбербанк в этом плане очень лояльный, и штрафы были смешные — 100—200 ₽. На моей кредитной истории это не сказалось.

Итоги

Мы гасили ипотеку ровно 10 лет, от звонка до звонка, без досрочных платежей, потому что я считаю их невыгодными. В купленной квартире прожили семь-восемь лет. Было тесно, но у нас о ней сохранились самые теплые воспоминания. У нас был хороший дом, соседи и детская площадка. Хороший сервис от управляющей компании и круглосуточная охрана комплекса.

В какой-то момент у меня накопились бонусы от новой работы в акциях на сумму порядка 1 000 000 ₽. Родственники советовали их продать и досрочно погасить часть ипотеки, чтобы сэкономить на переплате. Я считаю такие советы глупыми и верю в слабый рубль. В итоге не прогадал: рубль продолжал падать, а акции — расти.

Постепенно их стало хватать на покупку трехкомнатной квартиры без ипотеки. К этому моменту я еще меньше верил в рубль, поэтому взял ее в ипотеку с первоначальным взносом в размере 20% от ее стоимости под 11% годовых. Если бы не тормозил, возможно, смог бы перекредитоваться под 7—8%, как сделали некоторые друзья.

Новая квартира получилась еще интереснее. В 2015 году мы купили ее за 6 087 000 ₽. Спустя пять лет аналогичная в соседнем доме продается за 16 000 000 ₽. Но у нас лучше расположение и виды. Мы не планируем ее продавать, просто мне было интересно, сколько она стоит, ну и хотелось помечтать о стоимости «активов».

Нашу однушку мы сдаем за 25 000 ₽ в месяц без учета коммунальных услуг. Напомню, она стоила 3 500 000 ₽. Такая же в соседнем доме сейчас продается за 8 000 000 ₽. Так что разговоры о размерах переплаты банку бессмысленны — даже при условии, что мы досрочно ничего не погашали, сумма уплаченных денег банку меньше текущей стоимости квартиры. Хоть так считать деньги и некорректно.