Как я сделала пластику груди за 205 000 ₽ и попала в долговую яму

История финансового провала

Аноним

попала в финансовый тупик

В 2019 году я осуществила свою мечту — сделала пластику груди. Для этого взяла два кредита: под 23,9 и 38% годовых.

Плюс после операции я оплачивала услуги косметолога, парикмахера и мастера маникюра, покупала продукты и одежду — и тоже платила кредиткой. Но зарабатывала я тогда всего 38 000 ₽, поэтому у меня накопились неподъемные долги.

В статье расскажу, как так получилось, что я делала, чтобы снизить долговую нагрузку, и что с моими долгами сейчас.

Почему я решила увеличить грудь

До операции у меня был второй размер груди. Чтобы она казалась больше, я покупала купальники с поролоном, но, когда ложилась позагорать, грудь как бы растекалась и в чашечках была пустота. А однажды я купила гидрокостюм, и грудь в нем сильно стянуло — казалось, что ее почти нет. Я выглядела плоской. Не нравилось мне и то, что с возрастом моя грудь немного обвисла.

К тому же мне было сложно купить себе купальник или комплект нижнего белья: верх у меня был размера 42, а низ — 46. В итоге приходилось покупать два комплекта разных размеров.

Все это влияло на мою уверенность в себе. Плюс, возможно, у меня был кризис среднего возраста. В общем, в 2018 году я решила увеличить грудь со второго до четвертого. К тому же тогда я как раз нормально зарабатывала.

В 2018 году я работала кассиром в супермаркете и за 15 смен в месяц получала в среднем 38 000 ₽. А если выходила на подработку, могла заработать и 44 000—48 000 ₽. Для нашего региона это были хорошие деньги — их вполне хватало на еду, бензин, обслуживание машины, недорогую одежду. А коммуналку и путешествия оплачивал муж. К тому же у нас не было кредитов.

Я понимала, что разумнее накопить денег на операцию и сделать ее не влезая в долги. Но я никогда не умела и не любила копить. Обычно, когда я получала зарплату, сразу хотела себя чем-то порадовать и покупала, например, туалетную воду или нижнее белье.

В общем, я решила взять на операцию кредит.

Как я взяла два кредита на маммопластику

Я поискала информацию в интернете и узнала, что в 2018 году в моем городе пластика груди стоила от 100 тысяч рублей без учета имплантов. В 2022 году такие операции обходятся еще дороже: от 180 тысяч в моем регионе и 250—350 тысяч в Москве.

Чтобы узнать точную сумму, я сходила на консультацию к пластическому хирургу. Он объяснил, что кроме операции мне придется оплатить еще медобследование, компрессионное белье, импланты и мастопексию — подтяжку груди. В моем случае нельзя было просто вставить в нее импланты: эффект был бы неэстетичным. Всего мне предстояло потратить около 210 тысяч. Я согласилась.

Консультация была в сентябре, а операцию назначили на 8 января 2019 года. То есть у меня было несколько месяцев, чтобы собрать нужную сумму.

В супермаркете я получала зарплату на карту Сбера. И так совпало — после разговора с врачом банк как раз прислал смс, что мне одобрена кредитная карта на 90 000 ₽ под 23,9% годовых с беспроцентным периодом в один месяц. Конечно, это был большой процент, но я не думала о переплатах: так хотела сделать себе грудь мечты, что меня уже ничто не могло остановить.

Я оформила эту карту, сняла всю сумму — и с этого момента должна была возвращать банку минимум по 4700 ₽ в месяц.

Но денег на операцию мне не хватало. Поэтому я обратилась в Сбер еще и за потребительским кредитом на 120 000 ₽. Но в нем мне отказали. Дело в том, что в 2008 году я несколько месяцев не платила по потребительскому кредиту и испортила кредитную историю. Потом закрыла долг, но с тех пор банки мне больше не доверяли.

После этого я подала заявки еще в несколько крупных банков, но мне везде отказывали. В итоге только «Ренессанс-кредит» одобрил мне кредитный продукт на 120 000 ₽. Для удобства я буду называть его кредитной картой, но это была не совсем она. По договору я получала расчетную, то есть простую дебетовую карту. Но на ней лежали деньги банка, как в случае с кредиткой.

Эти деньги я должна была использовать в течение месяца, иначе предложение банка аннулировалось. При этом по договору деньги выдавались под 19%, но если снять их наличными, ставка увеличивалась до 38%. Этого условия не было в договоре, но там была ссылка на тарифы «Ренессанса», в которых оно и было закреплено. А не снимать деньги было нельзя: клиника принимала только наличные.

Минимальный платеж по карте был 7200 ₽ в месяц. Конечно, я понимала, что это невыгодные условия, я буду много переплачивать — 37 918 ₽ в год. Но я уже настроилась на пластическую операцию, поэтому согласилась.

В общем, еще за четыре месяца до операции я сняла деньги с кредиток и начала вносить ежемесячные платежи. Все потому, что деньги мне нужны были заранее: чтобы купить компрессионное белье, оплатить грудные импланты и медобследование.

Сколько и на что я потратила

Всего на операцию и подготовку к ней я потратила 205 000 ₽. Расскажу о своих расходах подробнее.

Медкомиссию я прошла в декабре 2018 года. Частично можно было обследоваться по ОМС, но пришлось бы записываться на приемы к врачам и терять время, а я работала почти без выходных. Поэтому я обратилась в платную клинику и за 12 000 ₽ быстро сделала:

- ЭКГ.

- УЗИ вен нижних конечностей и женской репродуктивной системы.

- Анализы крови — общий, на резус-фактор и группу, на ВИЧ и сифилис, на гепатиты В и С и коагулограмму.

- Общий анализ мочи.

Компрессионное белье нужно, чтобы снимать отеки и уменьшать боль в груди после операции. Также со специальным бельем быстрее заживают раны, не расходятся швы и формируется красивая форма новой груди.

На консультации врач осмотрел меня, написал на бумажке мои размеры и назвал адрес магазина, в котором нужно заказывать компрессионку.

Одного комплекта было мало: белье предстояло в течение полутора месяцев носить постоянно, и днем и ночью. Поэтому я купила за 5000 ₽ два комплекта — черный и бежевый. Это было в октябре 2018 года.

Грудные импланты. Хирург порекомендовал мне импланты круглой формы. Были еще анатомические, но, по словам доктора, они больше подходят молодым женщинам, у которых нет выраженного опущения молочных желез, а это был не мой случай. Плюс круглые импланты дают интересный эффект пуш-ап.

Цена имплантов не зависела от объема. Но хирург настоял на 350 см³ для одной груди и 300 см³ для другой: они у меня различалась по размеру и врач хотел это исправить. По мнению доктора, это был оптимальный объем, с которым у меня бы получился четвертый размер.

Специалисты в клинике работали только с эндопротезами американской фирмы Mentor: считали, что они отличного качества. В 2018 году такие стоили 50 000 ₽. Но купить их нужно было как можно быстрее, потому что, по словам доктора, фирма собиралась повышать цены. Анатомические импланты в то же время стоили 75 000 ₽.

Операция в клинике была 8 января 2019 года. Она длилась около трех часов и в целом прошла без осложнений. Но потом я тяжело приходила в себя после наркоза: все было как в тумане, у меня болело горло, оно было будто опухшее. Сразу после операции дико хотелось пить, но у меня с трудом получилось сделать даже глоток воды. Хотя уже вечером я даже немного поела и попила чаю. Еще болела рука: видимо, во время операции она оказалась в неудобном положении.

Когда я пришла в себя, была уже в компрессионном белье. Грудь показалась мне просто огромной. Но это из-за того, что под бельем была не только новая грудь, но еще вата и слои бинтов.

Сначала мне давали обезболивающие, несколько часов грудь почти не болела. Потом я окончательно отошла от наркоза — и разболелись грудные мышцы: импланты мне установили под них. Ночью я спала очень плохо: все болело, лежать можно было только полусидя, иначе было просто невыносимо.

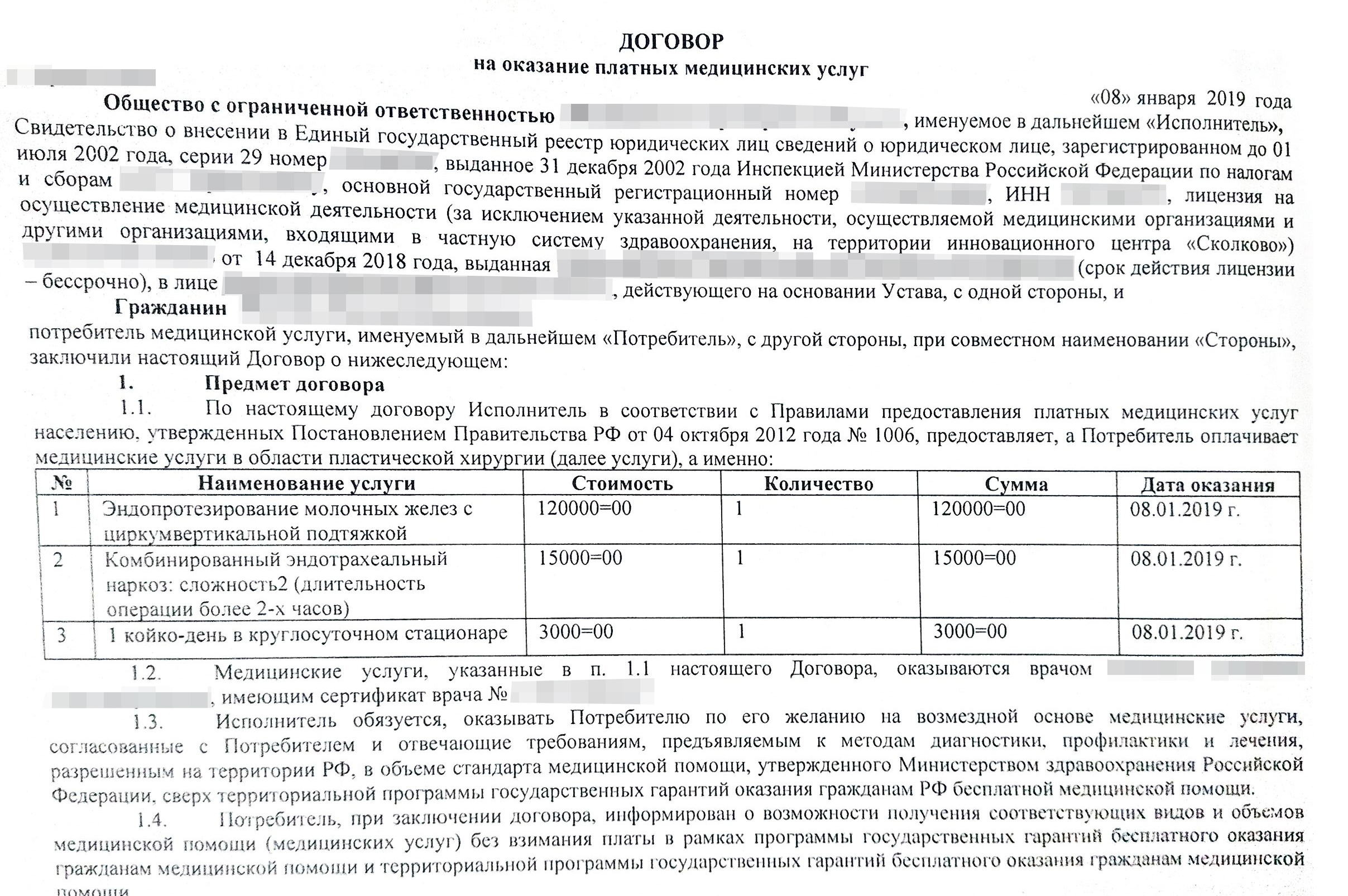

Всего за операцию я заплатила 138 000 ₽:

- За эндопротезирование и подтяжку груди — 120 000 ₽.

- За анестезию — 15 000 ₽.

- За койко-место в стационаре клиники на сутки — 3000 ₽.

На следующий день я вернулась домой. Впереди было самое сложное — реабилитация. Я заранее взяла отпуск на месяц, потому что после операции мне нельзя было поднимать тяжести. А я хоть и работала кассиром, но в торговом зале постоянно их таскала.

Месяц я сидела дома и раз в неделю ездила на осмотры к хирургу. Оказалось, организм хорошо отреагировал на импланты, они прижились. Температуры у меня не было, но для профилактики воспалительных процессов я курсом принимала ибупрофен.

Результат операции мне понравился. Но были и минусы: немного снизилась чувствительность сосков и с тех пор мне стало неудобно спать на боку. Еще пришлось навсегда забыть про сон на животе: с имплантами это запрещено, да и больно.

Сейчас я раз в полгода делаю УЗИ грудных желез по ОМС. Из-за эндопротезов грудь не просматривается полностью, и меня это немного пугает. Но в целом я довольна. И проблем с нижним бельем у меня теперь нет.

Как я попала в долговую яму

После операции у меня осталось две кредитные карты — от Сбера и «Ренессанс-кредита», — по которым нужно было погашать долги. Моя средняя зарплата была 44 000 ₽. Из этих денег первому банку я ежемесячно платила 4700 ₽, а второму — 7200 ₽. На жизнь оставалось 32 100 ₽.

Чтобы побыстрее расплатиться с невыгодными займами, я брала больше смен в супермаркете и планировала найти подработку. Но все пошло не по плану.

В 2019 году супермаркет, где я работала, стал получать меньше прибыли. Это сказалось и на моей зарплате: без дополнительных смен мне стали платить всего 32 000 ₽ в месяц. Когда напарницы уходили в отпуск или болели, я работала за них — это случалось 3—4 раза в месяц. Но даже с этими сменами зарабатывала не больше 37 000 ₽. И после платежей по кредиткам у меня оставалось 20—25 тысяч.

Я понимала, что нужно больше работать и меньше тратить, — так получится расплатиться с банками за 2—3 года. Но денег на жизнь не хватало, и я, из-за стресса или по глупости, согласилась на предложение Сбера увеличить кредитный лимит по моей карте до 190 000 ₽. И в итоге стала иногда оплачивать продукты и одежду с нее.

Кроме того, мне было 38 лет, так что я стала посещать косметолога. Вот сколько уходило в год на процедуры:

- На мезотерапию — 26 000 ₽.

- На уколы ботокса — 18 000 ₽.

- На массаж лица и озонотерапию — 6000 ₽.

За эти услуги я тоже платила кредитной картой. А еще я тратила с нее 4000—5000 ₽ в месяц на парикмахера и мастера по маникюру.

В результате долг по кредитке Сбера и минимальный платеж по ней постоянно росли. К концу 2019 года мой обязательный ежемесячный платеж стал уже не 4700, а 10 000 ₽. То есть в сумме в два банка я перечисляла по 17 200 ₽ в месяц. И на жизнь оставалось 14 800—18 800 ₽. Этих денег мне не хватало, и я продолжала брать с кредиток еще больше. Получался замкнутый круг.

Как я снижала долговую нагрузку

Со временем я поняла, что много переплачиваю по займам, особенно «Ренессанс-кредиту». И с этим нужно что-то делать. Проще всего было взять деньги без процентов у родственников или друзей, закрыть долги банкам, а потом постепенно отдавать. Но занять было не у кого, да и не хотелось напрягать близких финансовыми проблемами.

Из интернета я узнала про рефинансирование — получение нового кредита под меньший процент, чтобы закрыть старые. И поняла, что для меня это единственный выход. Впоследствии я трижды рефинансировала свои кредиты плюс поменяла работу. Но все равно не избавилась от долгов.

Теперь расскажу обо всем по порядку.

Как я рефинансировала долги в первый раз. Сначала я хотела рефинансировать заем от «Ренессанс-кредита», потому что по нему была самая большая ставка — 38%. Для этого взяла в банке справку о размере долга — за год он почти не изменился, вместо 120 000 ₽ составлял 112 900 ₽.

В сентябре 2019 года обратилась в Сбербанк с заявкой о рефинансировании. Кроме справки о размере долга у меня попросили только паспорт — и за несколько дней одобрили потребительский кредит на 226 000 ₽. Срок был 3 года, ставка — 17% годовых, ежемесячный платеж — 4000 ₽. Напомню, что «Ренессансу» я платила 7200 ₽ в месяц. Дополнительно в сумму кредита включили страховку за 28 000 ₽ — за нее я заплатила только один раз, когда оформляла документы.

Я погасила долг в «Ренессансе» осталась должна только Сбербанку. К тому моменту долг по кредитной карте составлял примерно 160 000 ₽. Теперь к нему прибавился кредит, так что ежемесячно я стала платить по 14 000 ₽.

Сначала мне стало легче: на жизнь теперь оставалось на 3200 ₽ больше. Но общую ситуацию это не спасало, и я по-прежнему время от времени опустошала кредитку.

В январе 2020 года я решила закрыть вторую кредитку, от Сбера, и взяла там еще один потребительский кредит. Долг по карте был около 160 000 ₽: с сентября он не уменьшился, потому что я все время ею что-то оплачивала. И мне одобрили кредит на эту сумму — на 3 года под 17% годовых. Дополнительно я купила страховку за 2241 ₽. Ежемесячный платеж по этому кредиту составил 5700 ₽.

Теперь каждый месяц вместо 14 000 ₽ я платила Сбербанку 9700 ₽: 4000 плюс 5700. Но кредитку по глупости не уничтожила — о том, к чему это привело, расскажу дальше.

Как я пыталась увеличить доход. В 2020 году моя зарплата в супермаркете стала еще меньше, потому что выручка снова упала. Я начала искать новую работу. Делать это нужно было быстро, потому что кредиты приходилось выплачивать каждый месяц.

В феврале 2020 года я устроилась продавцом-кассиром в другой супермаркет. Но и там зарплата зависела от выручки магазина. Летом, в разгар сезона, я получала в среднем по 44 000 ₽ в месяц, потому что мы продавали много воды, газировки и разливного пива. А с осени выручка упала — я зарабатывала примерно 32 000 ₽. Кроме того, за любую недостачу в магазине расплачивались сотрудники. И после ревизии в ноябре я вообще получила только 27 000 ₽.

В итоге через девять месяцев, в январе 2021 года, я уволилась и устроилась в другой магазин мерчандайзером. Там зарплата не зависела от ежемесячной выручки, мой оклад с премией был 35 000 ₽. Плюс я думала, что по вечерам буду таксовать на своей машине и смогу зарабатывать 45 000—50 000 ₽.

Но таксовать не получалось: я освобождалась после работы только в шесть вечера. Еще полчаса добиралась до дома, а потом готовила ужин и обед на завтрашний день, мыла посуду. К тому же в компании стали задерживать зарплату, и через два с половиной месяца — в марте 2021 года — я снова уволилась.

Как я рефинансировала долги во второй раз. Зимой 2021 года у меня было два потребительских кредита и долг по кредитной карте — я залезала в нее, когда задерживали зарплату. Так к 9700 ₽, которые я ежемесячно платила банку, добавилось еще 2000 ₽ — платеж по кредитной карте. Тогда долг по ней был около 40 000 ₽.

В феврале 2021 года я снова подала в Сбер заявку на рефинансирование. Мне одобрили кредит на 300 000 ₽ с неплохими условиями:

- срок — 3 года;

- ставка — 15% годовых;

- примерная переплата — 74 000 ₽;

- ежемесячный платеж — 10 500 ₽.

Страховку я тоже оформила, но деньги за нее вернула в течение двух недель.

В итоге я погасила этими деньгами все потребительские кредиты и закрыла долг по кредитной карте. Так у меня остался только один кредит.

Как мой долг снова увеличился

Уволившись с должности мерчандайзера, я собиралась сразу же найти новую работу. Но в апреле 2021 года поскользнулась, упала на крыльце у своего дома, сломала ногу и почти два месяца просидела на больничном: по закону я имела на него право, потому что заболела в течение 30 календарных дней со дня увольнения. Работы у меня не было, и платить по кредиту я не могла. Но благодаря страховкам, которые я покупала, когда рефинансировала кредиты, я могла получить какие-то деньги после окончания больничного.

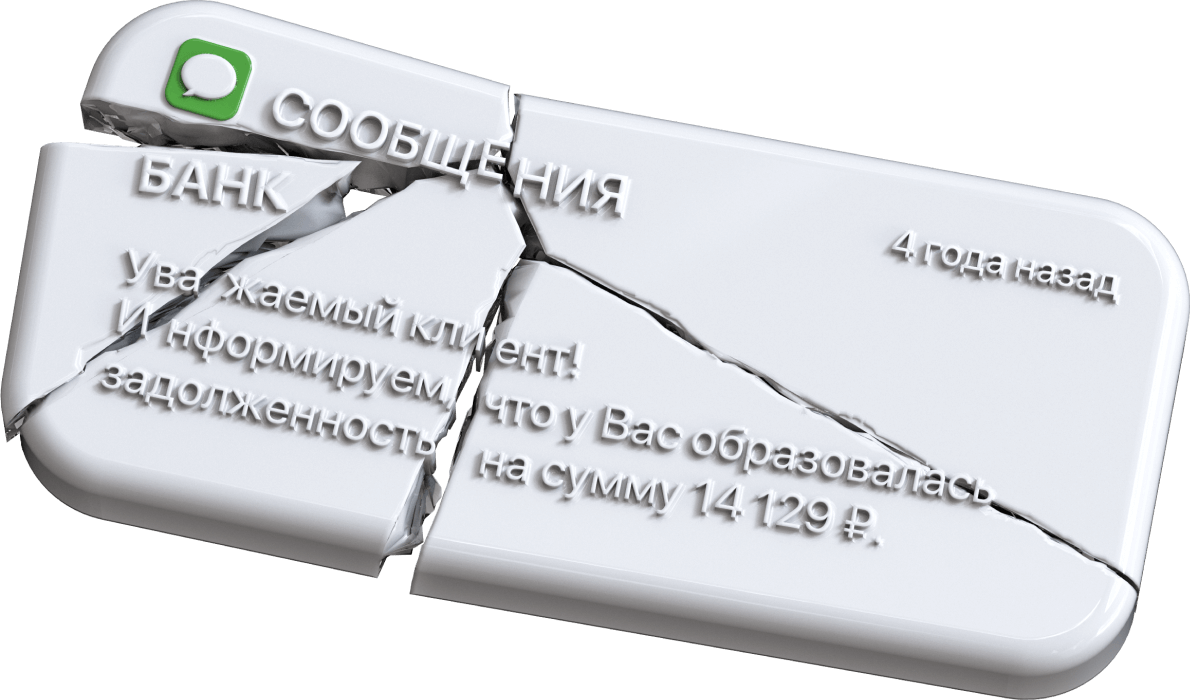

В это время я попыталась реструктуризировать долг, то есть договориться с банком о новых условиях и сроках погашения кредита. Но, когда обратилась в Сбербанк по горячей линии, узнала, что не могу этого сделать. Менеджер объяснила, что для реструктуризации нужны минимум три платежа по новому кредиту, а я успела внести только два.

В итоге я перестала платить, и мне стали регулярно звонить сотрудники банка. Я объясняла им, что сижу без работы со сломанной ногой и у меня нет денег. Но менеджеры предлагали только занять у родственников или оформить на них заём. Этот вариант мне не подходил, потому что я хотела решить проблему сама.

Мой больничный закончился в середине июня 2021 года. К этому моменту я уже была должна Сбербанку три ежемесячных платежа по 10 500 ₽, то есть 31 500 ₽. А всего — примерно 300 000 ₽.

Что с моими долгами сейчас

Через десять дней после того, как я закрыла больничный, я получила 75 637 ₽ по страховке. Могла погасить часть долга, но не сделала этого: пока я сидела дома, занимала деньги у друзей и родственников, в первую очередь нужно было расплатиться с ними.

После больничного я начала искать новую работу. Из-за долга перед банком идти в супермаркет на 30 000 ₽ смысла не было. Поэтому я стала фрилансером и теперь работаю неофициально. Сейчас зарабатываю в среднем 40 000 ₽ в месяц, 7000—8000 ₽ из них откладываю на выплату долга.

Ситуацию с банком я неосмотрительно пустила на самотек — перестала отвечать на звонки и игнорировала сообщения с предупреждениями. Так получилось потому, что менеджеры не пытались мне помочь и подобрать какое-то оптимальное решение, а просто пугали последствиями и морально давили.

В итоге в сентябре 2022 года банк подал на меня в суд и взыскал 330 000 ₽ — это сумма долга, пени, исполнительский сбор и какие-то другие судебные расходы. В судебных заседаниях я не участвовала. Сейчас моими долгами занимается судебный пристав, а я вынуждена получать зарплату на карты родственников.

Конечно, я могу сообщить приставу номер счета, на который мне приходят деньги, чтобы долг списывался автоматически. Но тогда на жизнь будет оставаться только половина от моих доходов, а меня это не устраивает. Когда я накоплю нужную сумму, просто приду в главный офис банка и торжественно закрою долги.

Какие выводы я сделала из этой истории

- Если вы хотите купить что-то дорогое, лучше постепенно откладывайте на это деньги.

- Внимательно изучайте условия кредита.

- Если расплачиваетесь кредиткой, старайтесь полностью возвращать долг с зарплаты, иначе он будет копиться.

- Научитесь себе отказывать, а если не получается, то найдите подработку и зарабатывайте больше.

- Если платить нечем, не игнорируйте звонки менеджеров и старайтесь найти решение проблемы. Лучше что-то продать или занять у родственников и погасить долг.

Хотите написать такую статью для Т—Ж? Любой процесс, в котором в каком-то виде участвуют деньги, можно превратить в тему для Тинькофф Журнала. Прочитайте наш мануал для авторов и приносите заявку на статью.