Зачем нужна онлайн-касса и как ее зарегистрировать

Чтобы клиент быстрее получил товар или услугу, можно принимать оплату на сайте.

В самоизоляции многие офлайн-бизнесы начали тестировать новые каналы продаж и поняли, что в онлайне продавать удобно. Фитнес-клубы организовывали вебинары, ивент-агентства — онлайн-марафоны по развитию новых навыков, а кто-то понял, что сейчас самое время запускать интернет-магазин.

В статье расскажу, какие бывают варианты оплаты онлайн, как их подключить по закону, зарегистрировать онлайн-кассу и не бояться налоговой.

Законодательное регулирование приема платежей на сайте

Если компания принимает плату за товары или услуги у физических лиц офлайн или в интернете, по закону нужно использовать контрольно-кассовую технику (ККТ) — кассовый аппарат.

Продавцы обязаны отправлять электронные версии чеков в налоговую инспекцию, то есть подключить онлайн-кассу. Зарегистрировать онлайн-кассу могут только юридические лица и ИП на сайте налоговой.

Онлайн-касса называется так не потому, что она нужна для продаж в интернете. Это касса с доступом в интернет, которая отправляет данные о пробитых чеках оператору фискальных данных — ОФД, а оттуда их передают в налоговую.

Если подключаете интернет-магазин, то физической онлайн-кассы у вас может и не быть — она устанавливается удаленно в дата-центре. Для офлайн-торговли тоже нужна онлайн-касса.

Чем отличается работа с кассой при покупке онлайн или личной оплате. Когда клиент оплачивает покупку картой в интернете, чек можно пробить через физическую или удаленную онлайн-кассу.

А если человек оплачивает покупку при получении, то чек пробивают вручную в момент оплаты. Это может сделать курьер с помощью переносной онлайн-кассы. Любая из этих двух покупок в итоге пройдет через онлайн-кассу.

Если кассы нет, штраф для ИП или директора фирмы будет от 25 до 50% от суммы непробитых чеков и минимум 10 000 ₽, а для организаций — от 75 до 100% и минимум 30 000 ₽.

Какому бизнесу нужна онлайн-касса. Онлайн-касса требуется не всегда. Это зависит от вида деятельности и местонахождения организации или предпринимателя. Например, без кассы можно с некоторыми исключениями работать на рынке, в газетно-журнальных киосках, при продаже мороженого, арбузов на улице, кваса или молока из цистерн и при ремонте обуви.

Чтобы продавать товары в интернете, онлайн-кассы с фискальным накопителем нужны любому бизнесу.

Стоит учесть, что еще не все товары можно продавать онлайн. Например, наркотики запрещены вне медицинских учреждений полностью, а алкоголь можно продавать в магазине при наличии лицензии, но онлайн — нельзя.

Что нужно, чтобы онлайн-касса заработала

Чтобы онлайн-касса начала работать, нужно сделать три вещи:

- Купить или арендовать онлайн-кассу.

- Приобрести фискальный накопитель, на котором будет храниться информация о пробитых чеках.

- Заключить договор с оператором фискальных данных — посредником между продавцом и ФНС, который отправляет в налоговую данные о чеках.

Чтобы зарегистрироваться у ОФД, нужно указать реквизиты организации или ИП и данные об интернет-магазине — название, адрес сайта, контакты.

- 40 000 ₽

- в среднем стоит подключить онлайн-кассу на год

После регистрации можно купить или оформить аренду онлайн-кассы — от 500 ₽ в месяц. Также для нее нужно купить фискальный накопитель — от 6000 ₽, он выдается на 13, 15 или 36 месяцев и хранит информацию о чеках.

Если предприниматель или компания на УСН или ЕНВД, фискальный накопитель дают только на 36 месяцев. Отдельно оплачиваются услуги ОФД — около 1500 ₽ в месяц. Всего за год придется заплатить от 30 000 ₽.

Можно ли принимать платежи без регистрации ИП или компании

Если принимать деньги как физлицо, доходы нужно указывать в декларации и платить с них 13% налога. Но открыть интернет-магазин и вести такую деятельность без регистрации ИП или юрлица не получится.

Заниматься предпринимательством без соответствующего статуса и получать деньги за товары или услуги на личный счет — нарушение закона.

Незаконное предпринимательство подпадает под статью уголовного кодекса и наказывается штрафом или ограничением свободы:

- в крупном размере при доходе от 2,25 млн рублей — штрафом до 300 000 ₽ или арестом до шести месяцев;

- в особо крупном размере при доходе от 9 млн рублей — штрафом до 500 000 ₽ или лишением свободы до пяти лет.

Если хотите принимать деньги онлайн и регулярно, бизнес лучше зарегистрировать.

В некоторых случаях подойдет самозанятость, например если нет наемных сотрудников и доход меньше 2,4 млн рублей в год. Налог на профессиональный доход разрешили вводить всем регионам с 1 июля 2020 года.

Если ваша деятельность подпадает под самозанятость, регистрировать онлайн-кассу не нужно. Платить налоги и отправлять чеки можно через приложение «Мой налог».

При этом самозанятые могут продавать только товары и услуги, которые производят сами. Для перепродажи нужно оформлять ИП или регистрировать компанию.

Я решил проверить, можно ли подключиться к платежным сервисам как физическое лицо без статуса ИП. На отправленные мной заявки два платежных сервиса ответили, что для подключения нужно юридическое лицо или ИП, один из них готов был работать с самозанятыми.

Третий платежный сервис позволяет подключиться даже физлицу на условиях публичной оферты банка и сервиса. В зависимости от уровня проверки клиента платежный сервис ограничивает максимальную сумму остатка на счете и объем входящих платежей. При этом в оферте указано, что физлицо — получатель денег — не должно быть связано с ведением предпринимательской деятельности или частной практики.

Так можно делать для благотворительного проекта. Но если принять оферту и использовать этот сервис для платежей на сайте интернет-магазина, то это будет нарушением оферты. За это сервис может отключить человеку прием оплаты. А если налоговая проведет пробную закупку в таком магазине и обнаружит, что после онлайн-оплаты чек не пришел, — это будет нарушением закона.

Варианты организации оплаты на сайте

Чаще всего в интернет-магазинах встречаются как онлайн, так и офлайн-варианты оплаты товаров и услуг, например если оплата происходит при доставке заказа.

Банковские карты — самый привычный вариант оплаты на сайте. Иногда оплатить картой можно не только онлайн, но и при получении заказа — через мобильный терминал у курьера.

Электронные деньги — «Киви», «Вебмани», «Яндекс-деньги» — оплачивают через электронный кошелек.

Оплата с баланса мобильного телефона может быть удобна на небольших суммах, чтобы не указывать данные пластиковой карты. Операция подтверждается по смс.

Терминалы оплаты — альтернативный вариант, когда заказать товар можно онлайн, а оплатить в одном из терминалов или салонов связи.

Наличными можно оплатить заказ курьеру при доставке. Иногда покупатели выбирают именно этот вариант, если не хотят рисковать или расставаться с деньгами до того, как увидят товар.

Наложенный платеж используют при отправке товаров Почтой России. При оформлении посылки указывается сумма и реквизиты для оплаты. Покупатель полностью оплачивает посылку перед отправкой и может проверить товар только после того, как получит ее, а деньги спишутся.

Кредитование — еще один способ оплаты, который развивается и появляется во многих интернет-магазинах. Вместо оплаты покупатель заполняет кредитную заявку, а банк после одобрения перечисляет стоимость покупки магазину. Погашать кредит покупатель будет уже через банк.

Способы приема платежей и схема работы

Платежи от покупателей ИП или компания может принимать, подключив интернет-эквайринг, платежный шлюз, платежную систему или агрегатор.

Интернет-эквайринг — это прием оплаты банковскими картами через интернет. Подойдет, если планируете принимать к оплате только карты. Покупатель вводит номер карты на сайте, банк-эквайер отправляет запрос на списание денег с карты покупателя, а затем перечисляет их на счет компании. Банк-эквайер необязательно должен быть тем же, где у компании открыт счет, но обычно это один и тот же банк — так комиссия меньше и деньги быстрее попадают на счет.

Интернет-эквайринг можно подключить, например, у Сбербанка, Альфа-банка или Т-Банк. Обычно комиссия составляет 1—3%.

Плюсы: можно быстро подключить в банке, в котором открыт расчетный счет компании. Деньги быстро зачисляются на счет компании, потому что переводятся внутри одного банка.

Минусы: можно принимать только банковские карты.

Платежные шлюзы — это посредник в интернет-эквайринге между банком и получателем платежа. Когда нет возможности подключиться к эквайрингу своего банка, а новый счет открывать неудобно, можно выбрать один из платежных шлюзов.

Платежные шлюзы сами принимают заявки на подключение и отправляют документы в банк. Они могут сотрудничать одновременно с несколькими банками. Если один банк отказался принимать оплату, например товары на сайте не соответствуют политике банка или компания в черном списке банка, тот же шлюз может отправить заявку в другой банк.

Примеры платежных шлюзов — Assist, United Card Services. Комиссия примерно такая же, как у интернет-эквайринга, то есть 1—4%.

Плюсы: можно подключиться к эквайрингу сразу нескольких банков или выбрать тот, к которому проще подключиться. Например, требуется меньше документов или проще настраивается интеграция с ОФД.

Минусы: для оплаты принимаются только пластиковые карты. Деньги из стороннего банка будут идти дольше — от одного рабочего дня.

Платежные системы работают немного иначе: вместо банков и процессинговых компаний деньги через платежную систему попадают от покупателя к продавцу. Поскольку посредников нет, скорость передачи денег выше, а комиссия — меньше. Но у покупателя обязательно должен быть электронный кошелек.

Например, если онлайн-магазин принимает «Вебмани», а у покупателя на электронном кошельке достаточно средств, он может оплатить покупку переводом со своего кошелька на кошелек интернет-магазина. Перевод дойдет так же быстро, как если бы покупатель отправлял деньги внутри «Вебмани» своему другу по номеру кошелька.

Вот некоторые популярные платежные системы: «Киви», «Вебмани», «Элекснет», «Яндекс-деньги».

Плюсы: быстрое зачисление денег внутри платежной системы. Дополнительный способ приема денег для тех, у кого есть кошельки в этих системах.

Минусы: не у всех есть электронные кошельки. Продавец быстро получает деньги на свой кошелек, но их вывод из платежной системы занимает дополнительное время.

Платежные агрегаторы объединяют в себе несколько вариантов оплаты, позволяя покупателю самому выбрать наиболее удобный для него вариант. Комиссия зависит от выбранного покупателем способа оплаты из доступных в этом агрегаторе.

Примеры платежных агрегаторов — «Робокасса», «Единая касса». Комиссия зависит от варианта оплаты, назначения платежа и может доходить до 10%.

Плюсы: единое подключение сразу к нескольким способам оплаты. Возможность покупателю самому выбрать способ оплаты.

Минусы: комиссия выше, чем при подключении напрямую к каждому из способов оплаты. У разных способов оплаты комиссия может отличаться на несколько процентных пунктов.

Организовали все быстро, но пришлось заплатить комиссию

Инна Анисимова

генеральный директор коммуникационного агентства PR Partner

Во время самоизоляции мы запустили онлайн-марафоны по пиару, маркетингу и копирайтингу, чтобы сохранить команду. Общая выручка за 4 потока составила около миллиона рублей.

На подключение биллинга — программы, которая бы формировала под каждого покупателя индивидуальный счет для оплаты, — времени не было: от идеи до старта первого марафона прошло пять дней, поэтому воспользовались платформой Timepad.

Чтобы начать продавать билеты, нужно заключить договор и либо приехать к посредникам в офис, либо перевести 250 ₽ с расчетного счета и отправить платежку в техподдержку.

Биллинг подключается в течение суток, но комиссия за вывод денег немаленькая: от 6,5% до 8,5%. Она зависит от среднего чека и месячного оборота.

Timepad удобен, когда запустить проект нужно здесь и сейчас и нет времени на разработку отдельного сайта под мероприятие и заключение договора эквайринга с банком.

Выбор способа приема платежей и платежной системы

Что учесть при выборе способа оплаты, зависит от потребностей компании и специфики бизнеса и продаваемых товаров или услуг. У всех описанных способов подключения и вариантов оплаты есть свои плюсы и минусы.

Если разница между выручкой и прибылью низкая или бизнес строится на перепродаже товаров, то в первую очередь может интересовать размер комиссии. Если у компании не хватает собственных средств на счете или каждый день меняется цена, например как у туристических агентств, то самый важный фактор — задержка между оплатой клиента и поступлением денег на счет. Если деньги будут идти неделю, за это время курс валюты, от которой зависит стоимость путевки, может резко увеличиться и оплаченных клиентом денег уже не будет хватать для выкупа тура у туроператора.

Комиссия — один из важных критериев. От комиссии зависит прибыльность бизнеса, и разница даже в один процент может оказаться значительной.

Часто комиссия зависит от оборота компании: чем он больше — тем меньше процентная ставка. Кроме этого, она зависит от варианта оплаты. Например, при оплате банковскими картами комиссия обычно составляет 2—4% от суммы платежа, а с электронными деньгами может доходить до 7—8%.

Для оплаты некоторых товаров, услуг или видов деятельности банк может снизить комиссию. Например, так делают при оплате пожертвований или услуг ЖКХ, а из-за коронавируса Центральный банк России с 15 апреля по 30 сентября 2020 года ограничил до 1% максимальную комиссию банка для продавцов лекарств, продуктов в розницу и некоторых других отраслей при условии, что сумма чека не более 20 000 ₽.

Подключение обычно занимает несколько дней и зависит от выбранного способа. Общее у всех способов — проверят ваш сайт, а также товары или услуги, которые на нем продаются.

При выборе интернет-эквайринга через банк, в котором открыт расчетный счет компании, проверка обычно занимает меньше всего времени. Если оперативно предоставить все запрашиваемые банком документы, уже на следующий рабочий день можно принимать платежи онлайн.

При подключении к платежной системе компанию будут проверять отдельно, потому что у нее нет о вас данных, в отличие от банка, в котором открыт счет.

Если подключаться к платежным шлюзам или агрегаторам, компанию и сайт будут проверять и сам сервис, и банк-эквайер, который будет проводить платежи.

С технической интеграции начинается любое подключение. Она нужна, чтобы подключить платежный сервис к сайту, чтобы посетитель мог создать и оплатить счет. Выставить счет через панель управления и отправить ссылку на оплату клиенту может почти каждая система.

Многие сервисы помогают сделать и более глубокую интеграцию, например чтобы клиент мог сформировать заказ на сайте, сразу оплатить его и в личном кабинете увидеть актуальный статус.

Подключение и настройка онлайн-кассы. Подключиться к выбранному платежному сервису можно в личном кабинете ОФД, а регистрация кассы выполняется в личном кабинете налоговой.

Кроме того, в рамках технической интеграции с платежным сервисом часто решается задача, как будут отправляться чеки оператору фискальных данных. При успешной оплате заказа данные в виртуальном чеке отправляются автоматически.

Стоит ли доверять рейтингам платежных систем — вопрос открытый, это каждый решает сам. Не всегда понятно, кто и как составляет такие рейтинги. Если смотрите рейтинг, лучше сравнить платежные системы, внимательно проверить тарифы, размеры комиссий и наличие абонентской платы или требований минимального оборота.

Как подключить и настроить платежную систему

Для подключения платежной системы нужно как минимум соответствовать ее требованиям, иметь зарегистрированный бизнес или быть самозанятым и предоставить необходимую информацию о нем для проверки.

Например, для компании обычно требуются:

- учредительные документы;

- паспорт генерального директора;

- информация о сайте и реализуемых товарах или услугах.

Эти документы нужны для проверки службой безопасности банка-эквайера. Каждый банк запрашивает свой пакет документов. Законом это не регламентировано, так что у каждого банка свои правила безопасности.

Даже если подключаться через агрегатора, по факту платежи по картам все равно будет проводить какой-то банк. Поэтому список документов агрегатора может расшириться на список документов, которые попросит этот банк.

После проверки и подписания договора потребуется техническая интеграция. Если ваш интернет-магазин работает на одной из популярных систем управления, например WordPress или Wix, уточните у платежной системы или агрегатора, есть ли у них модуль для быстрой интеграции их сервиса с вашим сайтом. Тогда можно будет обойтись без помощи программистов.

Если модуля интеграции нет, потребуется помощь технических специалистов, а это дополнительные траты времени и денег, что стоит тоже учитывать.

Подписали договор в электронном виде и подключили модуль для сайта

Илья Савинов

основатель компании по обжарке кофе Torrefacto

Мы продаем кофе через интернет и принимаем онлайн-оплату от покупателей практически с первых дней работы. Сейчас около 60% всех заказов оплачиваются через сайт.

За 9 лет мы сотрудничали с несколькими провайдерами услуг эквайринга и в итоге остановились на «Яндекс-кассе». Нравится приятный дизайн формы оплаты.

Договор подписали в электронном виде, нам потребовалось установить на наш сайт специальный модуль для «1С-битрикс». Сейчас мы, как и многие, платим 1% комиссии за услуги интернет-эквайринга благодаря мерам ЦБ по стимулированию экономики.

Как зарегистрировать онлайн-кассу

Параллельно с подключением и интеграцией с платежным сервисом онлайн-кассу нужно зарегистрировать в ФНС. Эти процессы не зависят друг от друга, поэтому настраивать техническую интеграцию можно до регистрации кассы или после.

После регистрации касса будет отправлять электронные чеки покупателям и в налоговую службу. Для этого нужно зарегистрироваться в личном кабинете ФНС и у оператора фискальных данных или его партнера.

У большинства платежных систем и агрегаторов уже есть партнерские соглашения с одним или несколькими ОФД — вам останется только выбрать наиболее подходящий по стоимости годового обслуживания и аренды онлайн-кассы.

После оплаты услуг ОФД в личном кабинете появится информация об установленной кассе и фискальном накопителе — их нужно зарегистрировать в личном кабинете на сайте ФНС. Для входа в личный кабинет и регистрации кассы потребуется электронно-цифровая подпись руководителя организации или ИП.

ОФД или его партнер предоставляет инструкцию или консультирует по процессу регистрации кассы в своем личном кабинете. Здесь я покажу, как этот процесс происходит в личном кабинете налоговой.

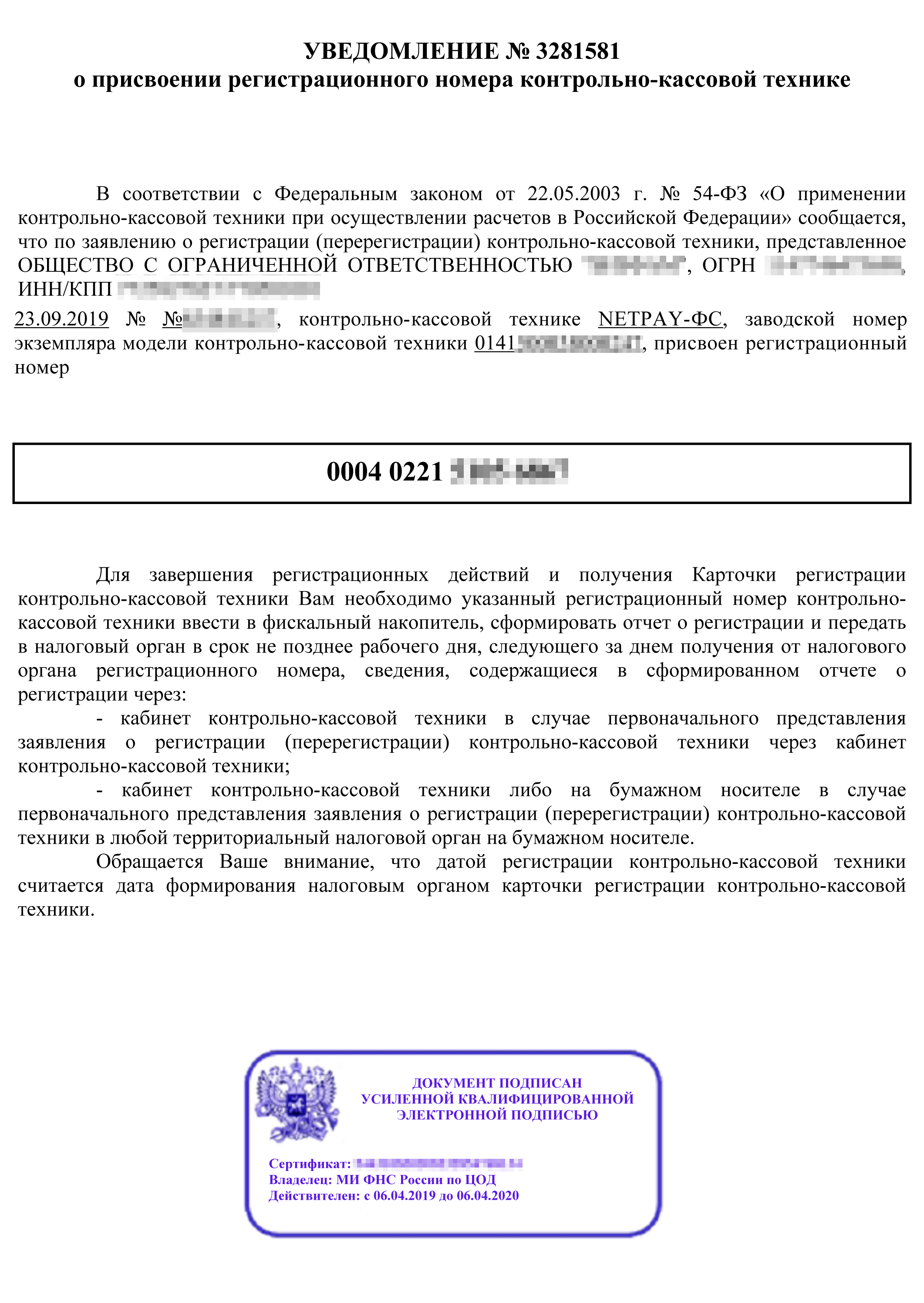

На этом процедура регистрации кассы не заканчивается. Полученный из налоговой регистрационный номер кассы нужно указать в личном кабинете ОФД для фискализации кассы. Кроме регистрационного номера из ФНС потребуется указать несколько дополнительных параметров — эти параметры зависят от ОФД.

После этого ОФД пришлет отчет: дату, время, номер фискального документа и фискальный признак. Эти данные нужно ввести в личном кабинете ФНС. Для этого нужно открыть список зарегистрированных ККТ и нажать на номер контрольно-кассовой техники, которую нужно фискализировать.

Отправка чеков через онлайн-кассу

Онлайн-касса сама передает чеки в ОФД. В электронном чеке содержится та же информация, что и в обычном бумажном чеке, которые выдают на кассе в магазине: дата и время оплаты, общая сумма, товары в чеке, а по каждому товару — количество и ставка налога.

При технической интеграции онлайн-магазина за передачу этих данных отвечает модуль интеграции, написанный вашим техническим специалистом или предоставленный платежной системой.

Чек-лист: как принимать оплату онлайн

- Выберите платежный сервис, подходящий вашему бизнесу, через который будете принимать оплату, и подпишите договор.

- Выберите ОФД из рекомендованных сервисом или любой другой, подпишите договор и оплатите аренду онлайн-кассы. Либо купите ее и настройте сами.

- Настройте техническую интеграцию интернет-магазина с платежным сервисом.

- Зарегистрируйте онлайн-кассу в личном кабинете ФНС, а затем фискализируйте ее.