Как сохранить налоговое резидентство, если учишься за рубежом?

23 декабря 2021 года я по безвизовому режиму уехал из РФ в Таиланд. Вернуться планирую 1 декабря 2022 года, а 1 февраля снова уехать туда. Получается, что в 2022 году я буду отсутствовать в РФ одиннадцать месяцев. Но шесть из них буду учиться за рубежом: с 1 июня 2022 по 1 июня 2023 года у меня оформлено обучение в Таиланде. В связи с этим у меня много вопросов.

Сохранится ли у меня налоговое резидентство РФ по итогам 2022 года? При определении резидентства период краткосрочного — до шести месяцев — обучения за рубежом не считается отсутствием в стране?

Должно ли мое обучение занимать всю поездку? Выезд должен быть ровно на срок обучения, не более шести месяцев, или оно может занимать полгода в начале, середине или конце поездки?

Если договор на обучение и учебная виза на год, но я буду учиться шесть месяцев, после чего вернусь в РФ, я сохраню налоговое резидентство? Или договор и виза тоже должны быть не дольше чем на шесть месяцев?

Должен ли я сам заявить в налоговую о зарубежном обучении? Если да, то в какой срок? Какие документы потребуются? Достаточно ли договора на обучение или нужно получить учебную визу?

Есть ли ограничения на типы, сертификаты и аккредитации учебных заведений? Подойдет ли, например, языковая школа?

По налоговому кодексу обучение за границей, которое длится менее шести месяцев, не засчитывается как отсутствие в России. Но вы заключили договор на год, и, вероятнее всего, учебу не сочтут краткосрочной. Даже если в 2022 году занятия шли только полгода.

Однако налоговая инспекция может не заметить, что ваш статус изменился, поскольку не отслеживает его. Вам не обязательно заявлять о зарубежной учебе — только работодатель обязан оповещать о смене резидентства сотрудника.

Кто такой налоговый резидент РФ

Налоговое резидентство значимо, когда определяет ставку НДФЛ. Резиденты РФ, которые получают меньше 5 млн рублей в год, платят налог по ставке 13%, а стандартная ставка для нерезидентов — 30%.

Чтобы считаться налоговым резидентом РФ, нужно находиться в России минимум 183 календарных дня в течение 12 месяцев подряд. Исключение — российские военные, которые служат за границей, и откомандированные за рубеж сотрудники муниципальных и государственных органов власти.

Налоговый статус проверяют каждую дату выплаты доходов, отсчитывая от нее 12 месяцев назад.

- Например, 3 апреля 2023 года компания перечислила сотруднику зарплату. Чтобы рассчитать и удержать НДФЛ, она учитывала его статус вплоть до 3 апреля 2022 года.

Окончательно налоговый статус определяют 31 декабря. Если в этот день человек — резидент, то для этого года останется им навсегда.

Что происходит с налоговым резидентством при обучении за границей

Обучение за границей, которое длится меньше шести месяцев, краткосрочное и считается как дни нахождения в России. Неважно, сколько лет студенту, проходил он курсы или получал дополнительное образование и в какой стране, — ограничений в законе нет.

Также не прописано, где именно нужно учиться, чтобы сохранить статус налогового резидента. Можно предположить, что организация должна быть вправе оказывать образовательные услуги по местному законодательству. Например, если в стране языковым школам необходима лицензия или аккредитация, у вашей они тоже должны быть.

Получение образования подтверждается договором или справкой от учебного заведения. Но важно, чтобы срок в договоре не превышал полугода, иначе обучение могут не посчитать краткосрочным.

- Представим, что 1 февраля 2022 года российский гражданин выехал за рубеж и заключил договор на полугодовой курс повышения квалификации. До 1 августа он проходил обучение, а затем остался в стране как турист.

- В результате шесть месяцев учебы зачтут в период нахождения в России. Тогда получится, что к 31 декабря 2022 года общий срок пребывания гражданина в РФ — семь месяцев, то есть более 183 дней. Значит, он остается налоговым резидентом РФ.

Если по договору образовательная программа длится дольше полугода, период учебы посчитают отсутствием в стране. Даже в случае досрочного отчисления, вероятнее всего, налоговая инспекция будет опираться на даты в договоре, а не на фактический срок обучения.

При этом, исходя из буквального толкования закона, нет ограничений, сколько раз за год можно выезжать за рубеж на краткосрочное обучение. Но общий срок должен быть не больше полугода. Поэтому разбить одну образовательную программу на части таким образом нельзя.

- Например, 1 марта 2022 года гражданин РФ уехал в Германию на трехмесячные курсы повышения квалификации, а 1 июля отправился в Италию на языковые курсы на пять месяцев. Тогда шесть месяцев ему засчитают как период нахождения в России, а оставшийся срок сочтут пребыванием за рубежом.

Долгосрочное обучение за границей, например по программам бакалавриата или магистратуры, считается отсутствием в стране. Поэтому при нахождении в России менее 183 дней такой студент утратит статус налогового резидента РФ.

- Предположим, в 2021 году гражданин РФ поступил в магистратуру в Италии и находился за границей с 1 сентября по 31 декабря 2021 года — четыре месяца. В 2021 году он провел в России больше 183 дней, а значит, по итогам этого года остался налоговым резидентом РФ.

- В 2022 году он учился в Италии с 1 января по 31 мая, а после — с 1 сентября до 31 декабря. Летние каникулы, с 1 июня по 31 августа, он провел дома. Общий срок обучения за границей — девять месяцев. Получается, что он пробыл в России меньше 183 дней и утратил статус налогового резидента РФ на 2022 год.

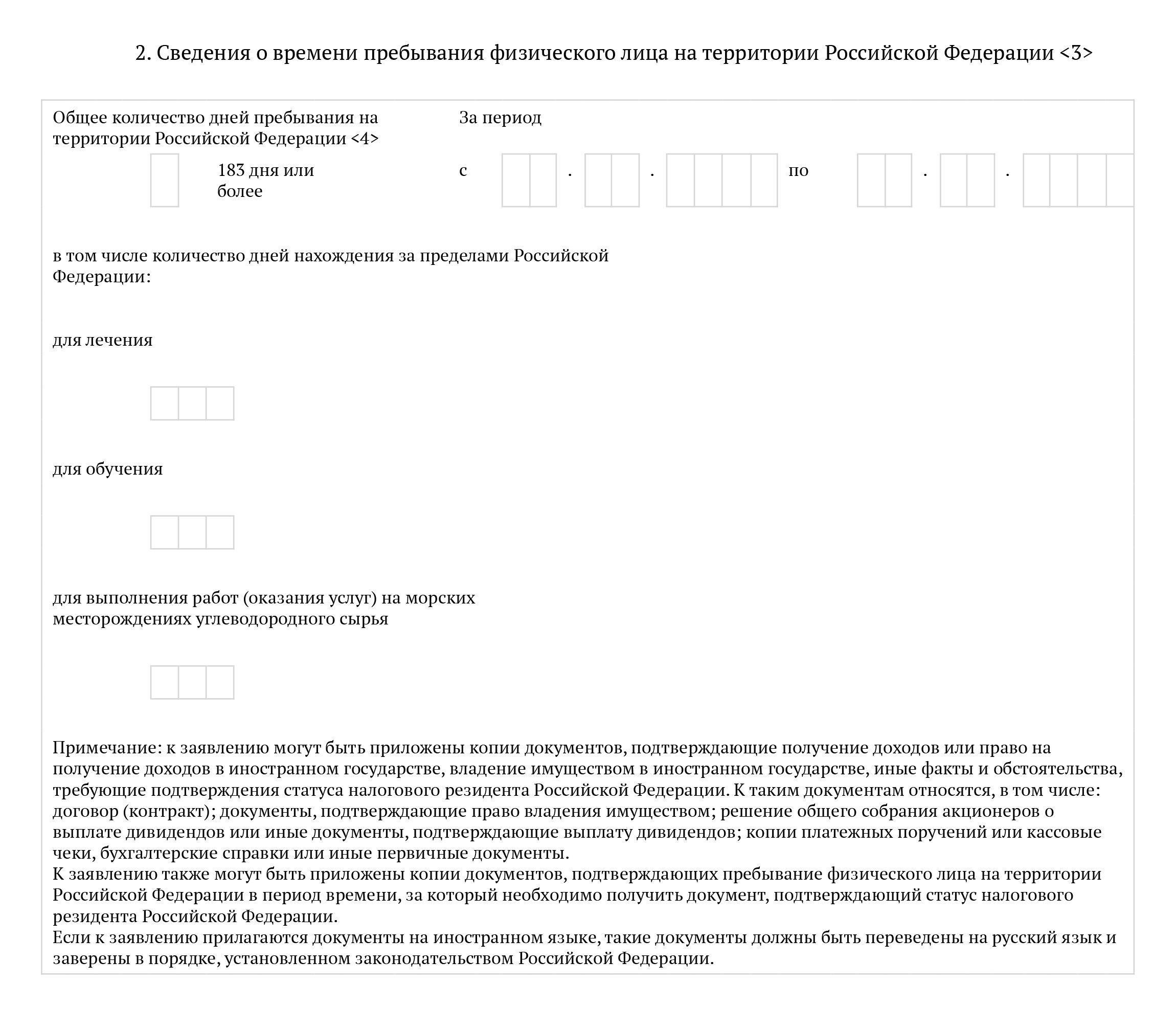

Какие документы нужны, чтобы подтвердить налоговое резидентство при обучении за границей

Налоговый кодекс не требует уведомлять государство о смене резидентства, а сама налоговая этот статус не отслеживает. Когда вы подаете декларацию 3-НДФЛ, то указываете свой налоговый статус, но даже в этом случае подтверждать его документами не нужно.

Работодатели должны сами определять налоговые статусы своих сотрудников и на основании этого исчислять НДФЛ. При этом работникам необязательно уведомлять компанию или ИП о смене резидентства, если только это не прописано в локальных актах работодателя или договоре с ним.

Но если вопросы все-таки возникнут, можно прислать документы о прохождении обучения. Например:

- договор с образовательным учреждением с максимальным сроком учебы шесть месяцев;

- справку от образовательного учреждения, где указано время обучения.

Учебная виза тоже может подтвердить, что вы получали образование. Но нет нормативных актов, которые обязывали бы представлять ее работодателю или налоговой. Нет и указаний, должен ли выезд за границу ограничиваться сроком обучения или получать образование можно в начале, конце или середине поездки.

Поскольку нет официальных разъяснений, районные ИФНС трактуют норму по своему усмотрению. В одном регионе могут потребовать, чтобы виза была учебной и ее срок действия совпадал со сроком образовательной программы, в другом достаточно, чтобы вы приступили к занятиям вскоре после приезда в страну. Если есть сомнения, лучше вовсе не представлять учебную визу.

Кроме того, вы вправе обратиться в ФНС, чтобы получить справку, подтверждающую статус налогового резидента РФ. К заявлению нужно приложить копии документов, перечисленных выше.

Справку можно запросить для своего спокойствия, чтобы проверить налоговый статус или показать работодателю. Обратиться с заявлением в ФНС разрешено в любое время, ограничения по срокам для запроса нет.

Если сохранить статус резидента не удалось, используйте другие способы экономить на налогах от доходов в России. Например, оформите ИП и сдавайте квартиру или станьте самозанятым.

Что в итоге

Вероятнее всего, по итогам 2022 года вы утратили статус налогового резидента РФ, поскольку одиннадцать месяцев находились за границей, а обучение дольше шести месяцев не засчитывается в срок пребывания в России. Однако вы не обязаны уведомлять налоговую о смене статуса — вместо вас это должен делать работодатель.

Законодательство не содержит требований к видам образовательных учреждений, в которых можно проходить обучение. Но чтобы учебу за границей включили в период пребывания в России, ее срок по договору не должен быть больше шести месяцев.

Если вы находитесь за рубежом дольше, чем длится образовательная программа, то засчитают ваш отъезд как краткосрочное обучение или нет, зависит от позиции районной ИФНС. Чтобы подтвердить налоговый статус, вы вправе обратиться за справкой в налоговую службу.