Как продать квартиру покупателю с военной ипотекой

Если других покупателей на горизонте нет

В 2018 году я выставила на продажу свою квартиру, но спрос был небольшой. Поэтому как только появился реальный покупатель, но с военной ипотекой, я не испугалась сложностей и продала квартиру ему.

Анна Сафонова

продала квартиру покупателю с военной ипотекой

Расскажу, с какими подводными камнями я столкнулась и чем военная ипотека отличается от обычной.

Что такое военная ипотека

Военная ипотека — это программа, по которой военнослужащие могут купить жилье с государственной помощью. Для этого государство предоставляет военнослужащему целевой жилищный заем, который состоит из двух частей — накопительной и инвестиционной. Пока военнослужащий проходит службу, государство ежемесячно перечисляет взносы на его накопительный счет, а доходы от инвестиционной части пополняют счет каждый квартал.

Военнослужащий не обязан брать ипотеку. Он может купить жилье на накопившиеся деньги или добавить к ним собственные средства. Но если денег не хватает, ему выгодно взять военную ипотеку. Он получает льготную ставку по кредиту, а проценты, пока человек служит, платит за него государство.

Чем военная ипотека отличается от обычной

Двойная проверка. При обычной ипотеке документы проверяет только банк. При военной добавляется еще один этап — Росвоенипотека. Туда отправляют полный пакет документов после того, как банк проверил недвижимость и одобрил ее.

Росвоенипотека — государственный орган, который контролирует все этапы программы и следит, чтобы все выполнялось по закону. И только после положительного ответа Росвоенипотеки сделку регистрируют в Росреестре.

Для продавца это означает дополнительный этап в цепочке согласований и потерянное время.

Срок на поиски и покупку — полгода. Право участвовать в программе военнослужащий подтверждает свидетельством, которое выдают в Росвоенипотеке. Чтобы его получить, нужно подать туда рапорт. Свидетельство действует всего шесть месяцев. Если военнослужащий не укладывается в срок, придется подавать рапорт и получать свидетельство заново.

Покупатель нашел меня, когда у него оставалось только два месяца из шести положенных. Из-за этого я постоянно боялась, что мы не успеем и сделка затянется на неопределенное время.

Ограниченный список банков. Военную ипотеку можно получить только в банках — партнерах Росвоенипотеки. Их список публикуется на официальном сайте учреждения, на вкладке «Программы». В марте 2023 года военную ипотеку давали 13 банков, в том числе Сбербанк, ВТБ, Промсвязьбанк и Дом.РФ. Но присутствие банка в списке участников не означает, что он сейчас выдает такую ипотеку, поэтому об этом нужно спрашивать заранее.

Требования к квартире. Чтобы использовать накопления на счету, военнослужащий должен купить себе жилье, которое соответствует требованиям законодательства. Это должно быть изолированное помещение, пригодное для постоянного проживания и отвечающее санитарным и техническим правилам и нормам.

Все остальные требования предъявляет банк-кредитор. У каждого банка они свои, поскольку приобретаемая квартира — это предмет залога. И банк сам решает, на какие квартиры он готов дать кредит, а на какие нет. В целом требования банков похожи и не отличаются от обычной ипотеки. Обычно требования такие:

- Жилая недвижимость на территории России.

- Новостройка, квартира на вторичном рынке или земельный участок с домом либо таунхаусом.

- Дом не в аварийном состоянии, не стоит на учете на снос или капитальный ремонт.

- Есть канализация, вода, электричество и отопление.

- Соответствует всем санитарным нормам.

Почему подошла моя квартира

Покупатель искал до меня квартиру четыре месяца. Помимо требований банка у него были свои:

- Квартира в Москве и МО в построенном и сданном доме, чтобы ее легче было сдать в аренду.

- Цена до 3,2 млн рублей. Это та сумма ипотеки, которую ему одобрил банк.

- Если жилье строящееся, дом должен быть аккредитован банком — партнером Росвоенипотеки, в котором покупатель получил одобрение как заемщик.

- Без ремонта, чтобы сэкономить на этом и сделать самый бюджетный ремонт по своему вкусу.

Моя квартира подошла ему по всем параметрам. Она находилась в МО, площадь — 24 м², без ремонта, в 10 минутах от станции, где останавливаются электрички. Планировка была очень удачной для студии: квадратная, есть балкон и отдельное окно, поэтому можно разделить все на две зоны с естественным освещением. Аккредитация не потребовалась, поскольку по документам у меня было вторичное жилье, а по факту — новостройка, сданная несколько месяцев назад.

Других покупателей в тот момент у меня не было. Многих отпугивало то, что хотя квартира очень близко к Москве, недалеко от Некрасовки, по документам это Московская область, а значит, прописка тоже будет областная. Некоторые боялись, что в квартире нет ремонта и дом только-только построили, а значит, еще несколько лет вокруг будет шумно. Я решила сделать скидку 50 тысяч. И после этого сразу нашелся этот покупатель с военной ипотекой.

На просмотре мы устно договорились о цене — 2 150 000 ₽. Покупатель попросил меня снять все объявления о продаже. Я посчитала это справедливым и объявления закрыла.

План действий

Нам с покупателем предстояло сделать следующее:

- Собрать документы по списку, чтобы банк проверил мою квартиру.

- Подать документы в банк и получить одобрение.

- Прийти на сделку и заключить договор купли-продажи.

- Дождаться, пока банк отправит наши документы в Росвоенипотеку и получит согласие.

- Зарегистрировать переход собственности в Росреестре.

- Отнести полученные в Росреестре документы в банк, чтобы там оформили перевод денег на мое имя.

- Получить деньги в банке и подписать акт приема-передачи.

Поскольку покупатель очень долго искал жилье, у него оставалось только два месяца на оформление сделки. Если бы мы не уложились в срок, сделка затянулась бы — пришлось бы заново получать свидетельство о праве на целевой жилищный заем. Поэтому мы торопили кредитного менеджера и старались правильно оформить документы с первого раза, чтобы у Росвоенипотеки не возникло вопросов. Но кредитный менеджер очень долго не мог дать нам актуальный перечень документов и рассказать о процессе. В результате только неделю мы ждали списка.

Принципиально комплекты документов для обычной и военной ипотеки не отличаются. Разница в том, что все документы по объекту будут проверяться два раза вместо одного: сначала в банке, а потом в Росвоенипотеке. Расскажу, какие документы понадобятся и какие собирала я.

Отсутствие предварительного договора

Я сделала большую ошибку — не заключила предварительный договор купли-продажи и не взяла задаток. Покупатель клялся, что у него нет свободных денег: он брал ипотеку при зарплате 40 тысяч и был единственным кормильцем в семье. Жена не работала и сидела в декретном отпуске. Я поддалась влиянию эмоций и согласилась без задатка. Сделка должна была идти через банк, и я не ожидала проблем.

Уже потом я поняла, что это была глупость с моей стороны. Задаток и договор могли бы спасти меня в случае форс-мажора, например, если бы покупатель передумал или Росвоенипотека не одобрила бы мою квартиру. Хорошо, что этого не случилось. Хотя деньги я все равно потеряла, но об этом ниже.

Документы со стороны продавца

Свидетельство о государственной регистрации права собственности или выписка из ЕГРН. Это основной документ, который подтверждает право собственности на квартиру. С июля 2016 года свидетельства больше не выдаются. Я регистрировала квартиру в 2018 году, поэтому получала только выписку из ЕГРН.

Выписку можно заказать в МФЦ, ее изготовят в срок до 3 рабочих дней. Но обычно ответ приходит в тот же день или на следующий. Стоит 350 ₽.

Или на портале госуслуг — тогда не придется никуда ездить.

ДКП. Документы, на основании которых у собственника возникло право собственности. Например, договор купли-продажи. Я получила право собственности на основании договора долевого участия — ДДУ. Еще я представляла акт приема-передачи квартиры у застройщика, поскольку он упоминался в ДДУ.

Экспликация объекта недвижимости. Также подойдет технический, кадастровый паспорт квартиры или расширенная выписка из ЕРГН, в которой указывают технический план этажа.

Экспликация — это документ с данными о площади каждого помещения в квартире и других технических характеристиках. Обычно экспликация заказывается в БТИ собственником. Я продавала квартиру в новостройке, поэтому экспликацию мне предоставил застройщик вместе с планом этажа.

Такой документ нужен банку, чтобы проверить состояние квартиры на предмет неузаконенных перепланировок. Этот вариант не подойдет, если в квартире был проведена перепланировка. В этом случае ее необходимо сначала узаконить в БТИ и только потом заказывать все документы и продавать квартиру. Но технические документы сейчас требуют не все банки. Они больше нужны оценщику, который проверяет состояние квартиры.

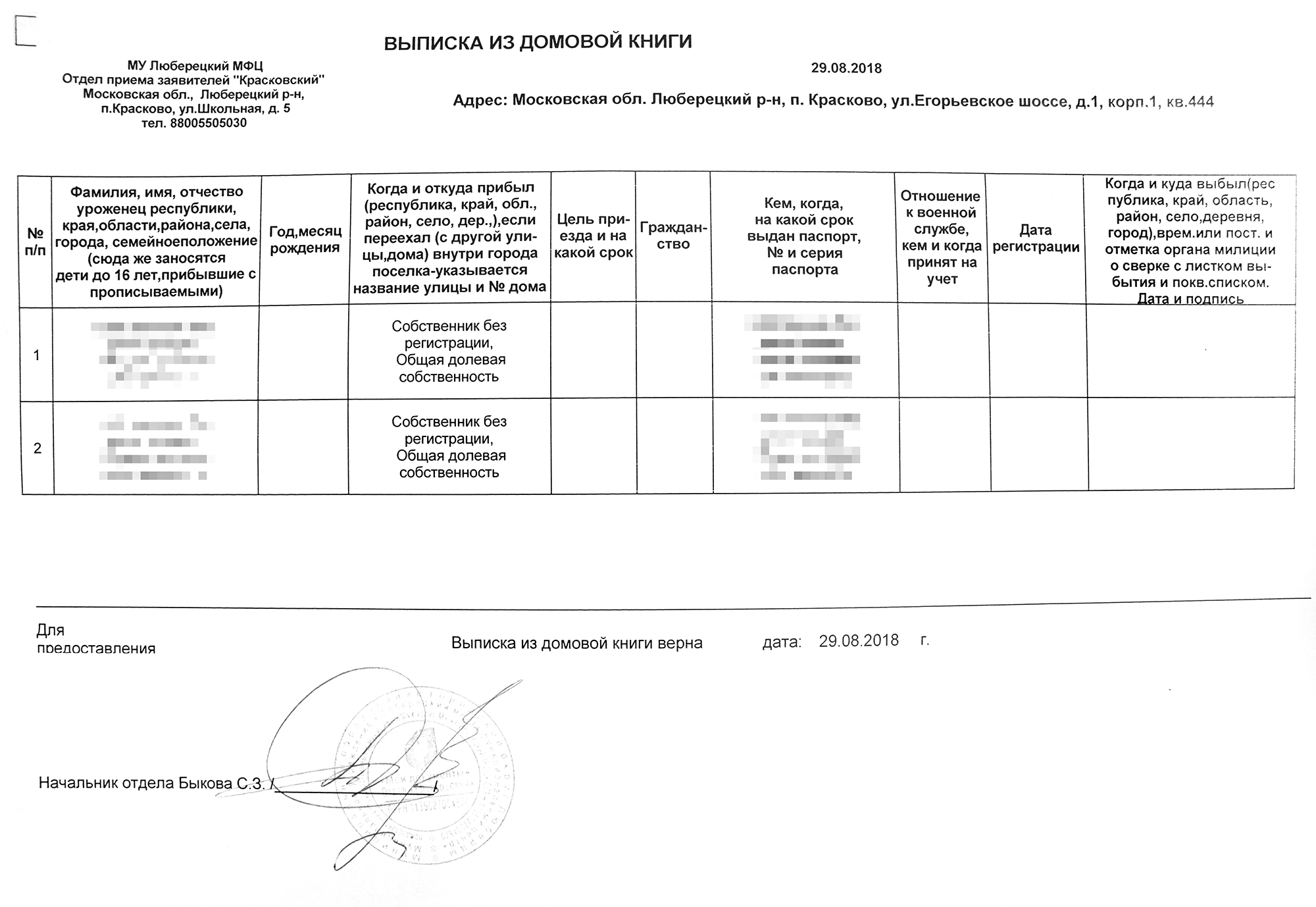

Выписка из домовой книги. Это документ с данными о зарегистрированных жильцах. Я получила его бесплатно в МФЦ в день обращения. Срок действия — 30 календарных дней с момента получения.

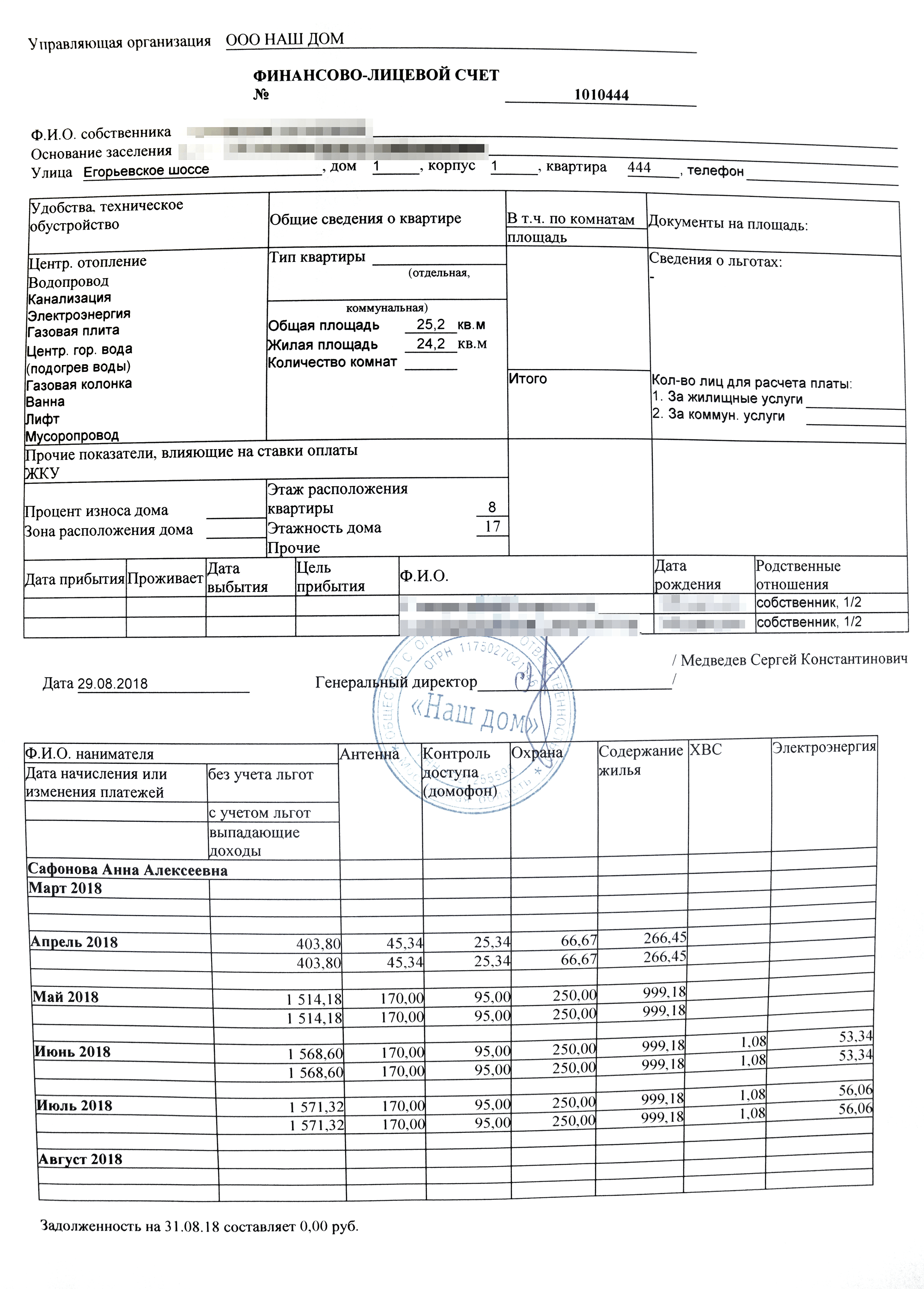

Копия финансового лицевого счета. Это документ, в котором отражены все коммунальные платежи и долги за них. Я заказывала копию счета в своей УК. Мне выдали ее на следующий день после обращения. Срок действия документа — 30 календарных дней.

Справка о задолженности по коммунальным платежам. Отдельная справка мне не понадобилась, потому что вся необходимая информация уже была в копии финансового лицевого счета. Срок действия справки — 30 календарных дней. Эту справку требуют не все банки.

Копия паспорта продавца. Банк проверяет, например, не объявлен ли тот банкротом. В таком случае сделки, проведенные в последние три года с окончания процедуры, могут быть оспорены кредиторами. Это дополнительные риски для покупателя: если сделку оспорят, он может потерять квартиру.

Нотариально заверенное согласие супруга или супруги на продажу либо нотариально заверенное заявление продавца о том, что на момент покупки недвижимости он не состоял в браке.

Если квартира получена в дар или по наследству, а также по любым другим безвозмездным сделкам, согласие или заявление не потребуется.

Документы со стороны покупателя

Свидетельство о праве на военную ипотеку. Его полное название — свидетельство о праве участника накопительно-ипотечной системы жилищного обеспечения военнослужащих на получение целевого жилищного займа. Это основной документ, который требуется от покупателя.

Остальные документы стандартные:

- Паспорт.

- Согласие на обработку персональных данных.

- Свидетельство о браке.

- Заполненная анкета банка.

- Документы о доходе.

- Оценка недвижимости.

Как мы собирали документы

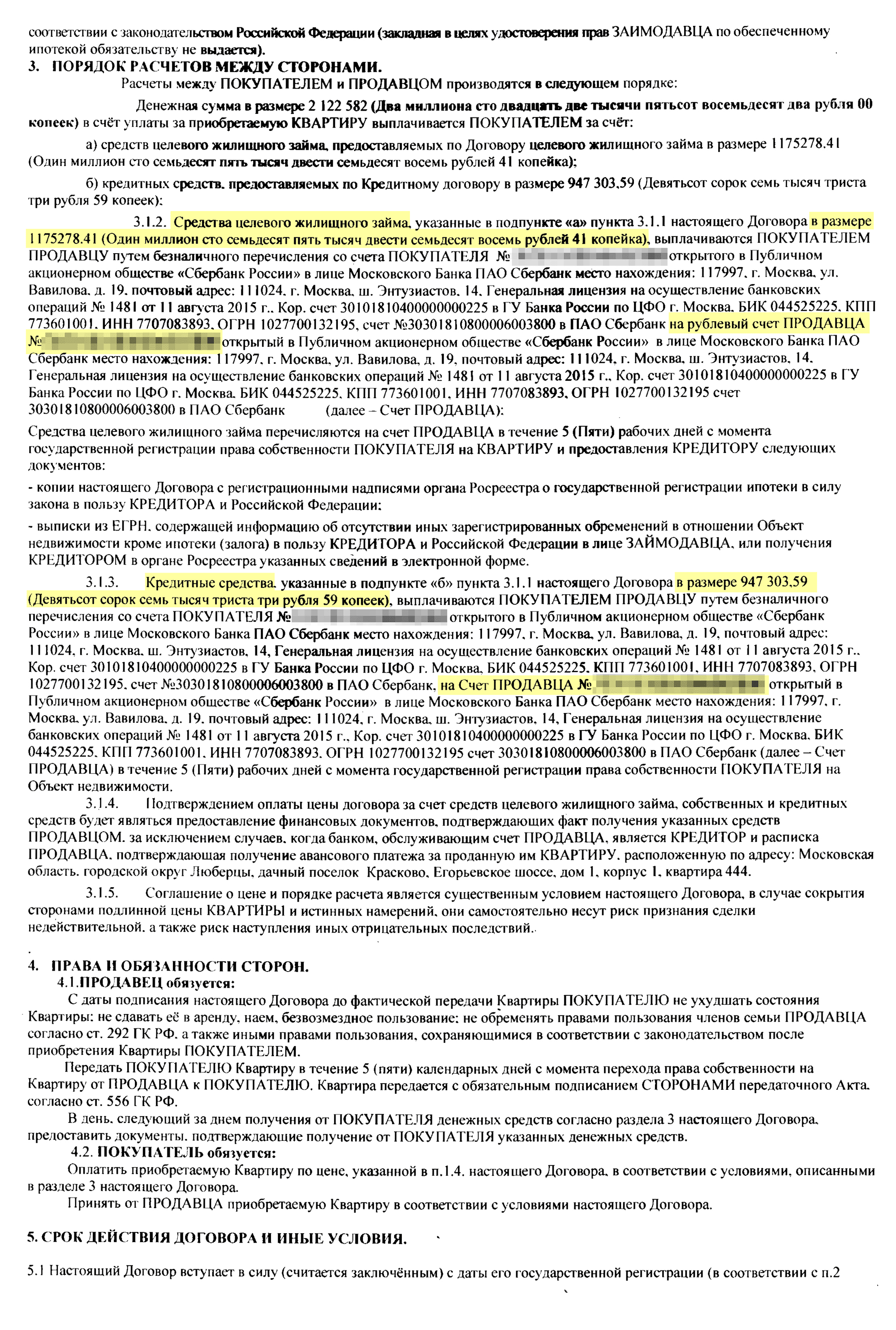

Договор купли-продажи нам составила ипотечный менеджер в банке. От обычного договора он отличается системой оплаты. Деньги перечисляются продавцу не с одного, а с двух счетов. На одном находятся кредитные средства, а на втором — средства Росвоенипотеки.

У меня не возникло проблем со сбором документов. Но поскольку я впервые столкнулась с продажей в ипотеку, была масса вопросов. А у менеджера было много клиентов, поэтому отвечала она с задержкой. Иногда перезванивала только на следующий день.

Когда я собрала все документы, отправила их менеджеру по почте на проверку. Но все равно не обошлось без ошибок: когда менеджер переносила данные в договор, то допустила много ошибок в паспортных данных. Перепутали даже пол. Поэтому я перепроверяла все документы дважды и вам советую.

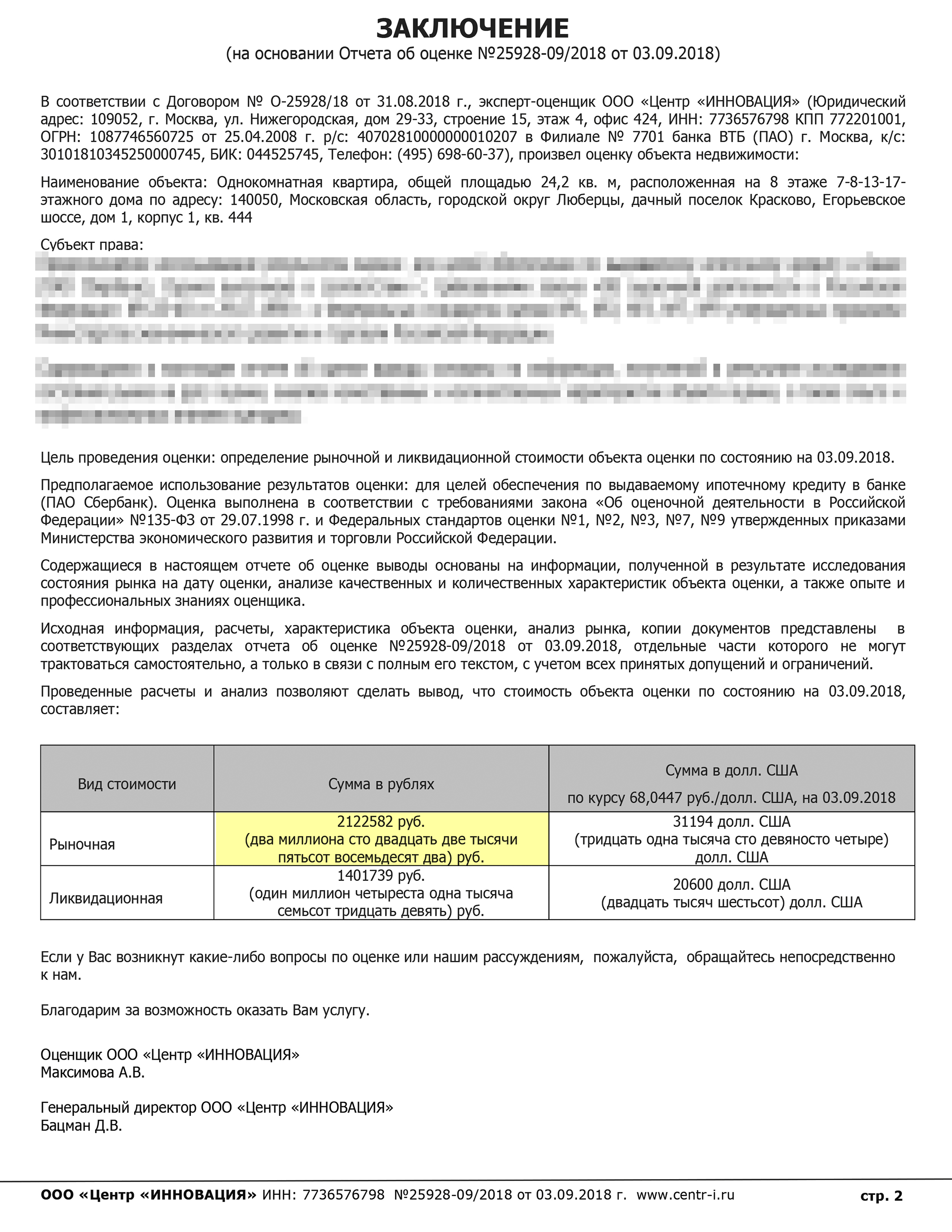

Отчет об оценочной стоимости объекта недвижимости

Отчет нужен, чтобы банк и Росвоенипотека убедились, что квартира стоит тех денег, которые хочет за нее продавец. Покупатель должен выбрать любую компанию из списка аккредитованных банком фирм, заказать там оценку и оплатить ее. Стоимость — 4500 ₽, расходы несет покупатель.

От продавца требуется только пустить оценщика в квартиру в тот день, о котором они договорятся заранее. Получается, с оценкой у продавца нет никаких сложностей. Но именно с ней у нас возникла проблема при проверке документов в Росвоенипотеке.

Оценочная компания оценила мою квартиру на 28 тысяч дешевле, чем я. Я хотела продать за 2 150 000 ₽, а в отчете об оценке рыночная стоимость недвижимости составила 2 122 000 ₽.

Для банка эта разница оказалась неважной. Но проверку в Росвоенипотеке наш комплект документов не прошел. Выяснилось, что цена квартиры по договору купли-продажи не может превышать ее рыночную стоимость из отчета об оценке. Я и так сделала скидку 50 тысяч, поэтому снижать цену дальше не планировала.

Заказать оценку в другой компании и представить ее в Росвоенипотеку с нашим комплектом документов тоже было нельзя. Оказалось, что, раз оценка уже есть, рыночная стоимость квартиры в отчете окончательная и изменить ее невозможно.

Внести разницу наличными мой покупатель не мог или не хотел, ссылаясь на отсутствие денег. Сроки поджимали: действие текущего свидетельства на право воспользоваться военной ипотекой заканчивалось и пришлось бы подавать рапорт на новое. А там истекли бы сроки моих справок и документов, и пришлось бы получать их заново.

Мне пришлось выбирать: продать квартиру по оценочной стоимости или искать нового покупателя. Ждать еще несколько месяцев не было смысла. Я решила продавать квартиру по заниженной цене: было обидно потратить столько сил и времени впустую.

Проблемы можно было избежать, если бы я знала, что стоимость квартиры в отчете об оценке, который представляется с пакетом документов, должна в обязательном порядке быть не меньше, чем в договоре купли-продажи. Если квартиру оценили слишком дешево, можно заказать оценку в другой компании, но до того, как отчет об оценке увидит Росвоенипотека. Оценщики используют разные методики, поэтому стоимость квартиры в отчете у разных фирм может отличаться. А еще всегда можно заранее проконсультироваться и сообщить оценщику, какая сумма будет в договоре. Тогда больше шансов, что он оценит квартиру по нужной вам стоимости.

Где я потеряла два месяца и почему все так затянулось

Изначально казалось, что мы выйдем на сделку быстро. Я специально освободила время, чтобы оперативно собрать документы и не задерживать покупателя. Менеджер в банке тоже уверяла, что нам понадобится не больше месяца. В результате мы с трудом уложились в два.

Одобрение документов — 1 месяц. Список документов на одобрение я ждала от ипотечного менеджера неделю. На сбор самих документов ушло еще 11 дней.

Все документы я отправила по электронной почте, а на сделку принесла оригиналы. Банк проверил документы и назначил дату сделки только через 11 дней после отправки всех документов. Но сроки выхода на сделку у разных банков могут различаться. Некоторые проверяют квартиру до 3 дней и на следующий день уже готовы назначить сделку.

Список документов, которые нужны для одобрения квартиры, можно найти на сайте банка или позвонить на горячую линию.

Сделка и проверка Росвоенипотекой — 20 дней. После сделки документы нужно отвезти в Росвоенипотеку. Для этого должен приехать курьер и забрать их. Отвезти их туда самостоятельно запрещают правила. На доставку документов из банка в Росвоенипотеку и обратно отводится по одной неделе.

Затем Росвоенипотека их проверяет. По правилам документы из банка рассматривают в течение 10 рабочих дней, если военнослужащий покупает квартиру на вторичном рынке, или 30 дней — при покупке по ДДУ. Далее принимают решение о заключении или отказе в заключении договора целевого жилищного займа. Пакет документов и ответ отвозит в банк специальный курьер.

Доработка — 7 дней. Наши документы не соответствовали требованиям Росвоенипотеки: оценка квартиры была ниже суммы сделки. Поэтому мы получили отказ. В течение 20 рабочих дней банк должен был внести исправления и представить документы повторно. Когда это сделали, банк назначил нам новую дату сделки. А после нее снова отправил пакет документов в Росвоенипотеку. Новый срок рассмотрения в Росвоенипотеке отсчитывался с этой даты.

Регистрация в Росреестре — 5 дней. Когда Росвоенипотека одобрила документы и курьер привез их обратно, банк отдал их нам. Теперь мы должны были самостоятельно зарегистрировать переход права собственности. Кроме комплекта документов мы предъявили квитанцию об уплате покупателем государственной пошлины в размере 2000 ₽.

Для регистрации перехода права собственности в Росреестре мы представили:

- Паспорта всех участников сделки.

- Договор ЦЖЗ.

- Кредитный договор.

- Закладную на недвижимость от банка.

- Договор купли-продажи.

- Квитанцию об уплате госпошлины.

- Отчет об оценке.

Регистрация перехода права собственности в Росреестре занимает 5 дней.

Перевод средств — 5 дней. Через два дня после регистрации мы с покупателем забрали свои пакеты документов и снова отправились в банк, который на основании зарегистрированного права собственности выписал приходно-кассовые ордера на перечисление денежных средств на мой счет.

Деньги дошли за 5 календарных дней, комиссии за то, что я сразу сняла деньги, не было.

Но сейчас Сбербанк переводит деньги быстрее — до 3 рабочих дней.

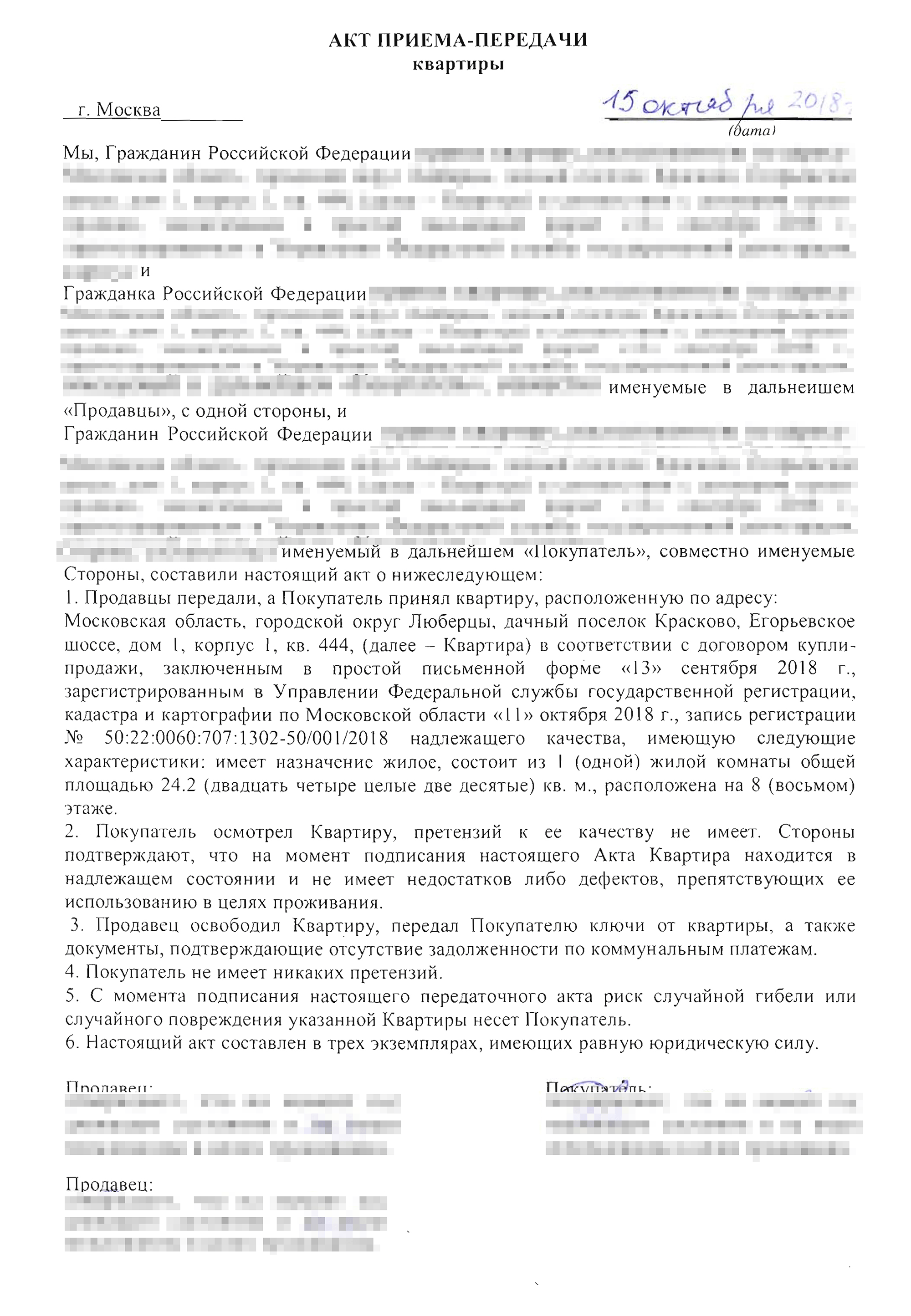

Передача ключей — 2 дня. Когда я получила деньги за квартиру, мы с покупателем подписали акт приема-передачи квартиры и я отдала ключи. На этом моя история с военной ипотекой наконец-то закончилась.

Как бы я поступила, если бы продавала сейчас

Продавать квартиру покупателю с военной ипотекой оказалось не так легко. Мой покупатель сам не понимал всего процесса, а менеджер банка не знал нюансов. В результате мы потеряли время, а я — деньги.

Еще мы с покупателем с трудом уложились в срок — до конца действия его сертификата оставалось несколько дней. Нам еще повезло, что в Росвоенипотеке рассмотрели наши документы быстрее, чем положено по регламенту.

Если бы я продавала сейчас, то выбрала бы другого покупателя или с военной ипотекой, но точно взяла бы задаток.

- 2,1 млн ₽

- я в итоге получила за квартиру

В итоге я потратила на продажу квартиры в военную ипотеку чуть больше двух месяцев и продала на 28 тысяч дешевле, чем планировала.

Как избежать подводных камней, если у покупателя военная ипотека

- Заключайте предварительный договор и берите задаток. Это ваша страховка на случай, если что-то пойдет не так не по вашей вине.

- Внимательно самостоятельно проверяйте все документы, в том числе документы покупателя. Любая ошибка может послужить поводом для отказа.

- Убедитесь, что в отчете об оценке стоит рыночная стоимость квартиры не ниже цены сделки. А еще лучше — заранее сообщите оценщику цену продажи. Если так не получается, необходимо сразу решить эту проблему с покупателем.

- Возможно, стоит заложить небольшую наценку в стоимость квартиры.

- Приготовьтесь, что процесс может затянуться из-за дополнительной проверки документов Росвоенипотекой.