Сколько я заработала на перепродаже квартиры в новостройке

И на чем потеряла деньги

Анна Сафонова

перепродала квартиру в новостройке

В 2016 году я потратила 30 тысяч на интернет-курсы, где учили покупать новостройки на стадии котлована и продавать перед сдачей дома.

Обещали рентабельность 30%, а трудозатраты — 7 дней в течение года. В реальности я получила 204 797 ₽, или 14,2%, а потратила в общей сложности 5 месяцев.

В статье расскажу, сколько вложила собственных средств, почему потратила столько времени и где все пошло не так, как было в теории.

Почему я вообще этим занялась

В 2016 году я перешла на полставки и решила использовать освободившееся время для развития, в первую очередь финансового. В интернете нашла курсы об инвестициях в новостройки. На бесплатном вводном занятии рассказывали, что, если купить квартиру на стадии котлована в ипотеку, можно заработать на ее перепродаже до 30% годовых от суммы собственных вложений. В качестве доказательств лектор показал документы на купленные им квартиры и отзывы бывших учеников.

Меня всегда интересовали вложения в недвижимость, а пробовать самостоятельно без специальных знаний и опыта я боялась. Решила, что начну с теоретической подготовки за деньги, а потом подберу и куплю первую недвижимость.

На теоретических занятиях я получила алгоритм, как выбирать и покупать жилье в новостройке, рассчитывать инвестиции, анализировать надежность застройщика, ликвидность объекта и района, а также стратегии покупки и продажи.

После курсов я стала искать подходящую новостройку. В жизни все оказалось не так просто, как говорили на лекциях. Два месяца у меня ушло только на выбор. Выбирала по основным критериям: надежность застройщика, схема продажи, низкий вход и приемлемое местоположение.

Как я выбирала застройщика

Опыт. Для дольщика главное, чтобы дом достроили, поэтому в первую очередь я обращала внимание на опыт застройщика. Рассматривала только тех, у кого есть построенные дома, желательно в Москве и области. Идеальный вариант — больше четырех домов в моем городе.

Застройщиков со сданными проектами в других городах я тоже рассматривала, но осторожно. Даже если у строительной компании были удачные проекты в других городах, это не значит, что в Москве тоже все будет хорошо. Другая администрация и особенности согласования документов могут сказаться на сроках сдачи дома.

Срок сдачи. У отобранных застройщиков я смотрела срок сдачи предыдущих домов. Лучше, если дома сдавались раньше, вовремя или максимум с задержкой в один квартал.

Сколько лет компания работает на рынке. Хорошо, если она уже пережила один из кризисов в экономике, — больше шансов, что будет в состоянии выдержать следующий. То есть я рассматривала компании с большим опытом на рынке, в идеале не меньше восьми лет.

Количество одновременно строящихся объектов. На справочных сайтах и сайтах застройщика всегда можно найти информацию, сколько объектов у него сейчас в работе и на какой стадии. Я сразу отсекала тех, у кого много объектов на ранних стадиях и мало на последних.

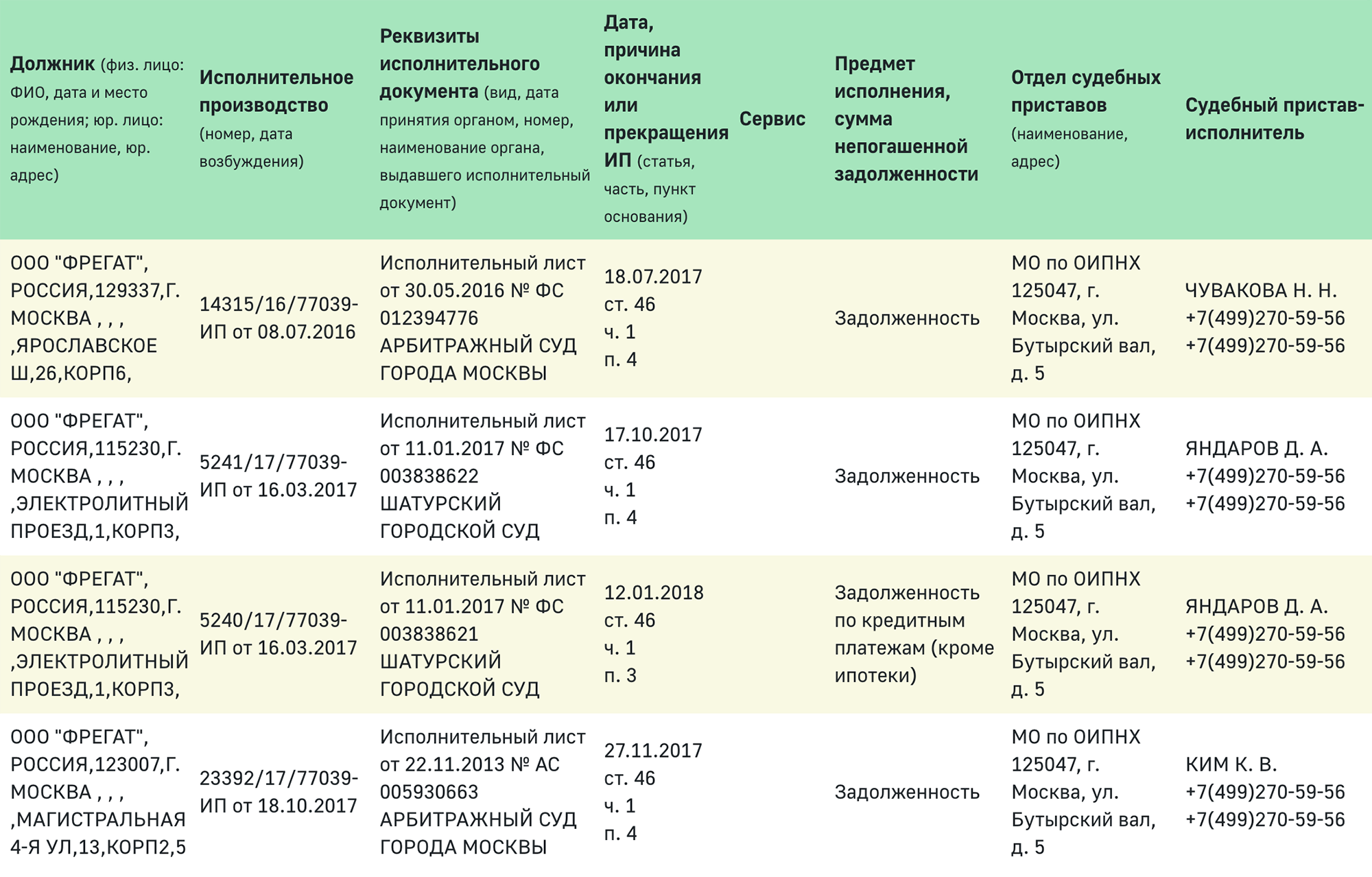

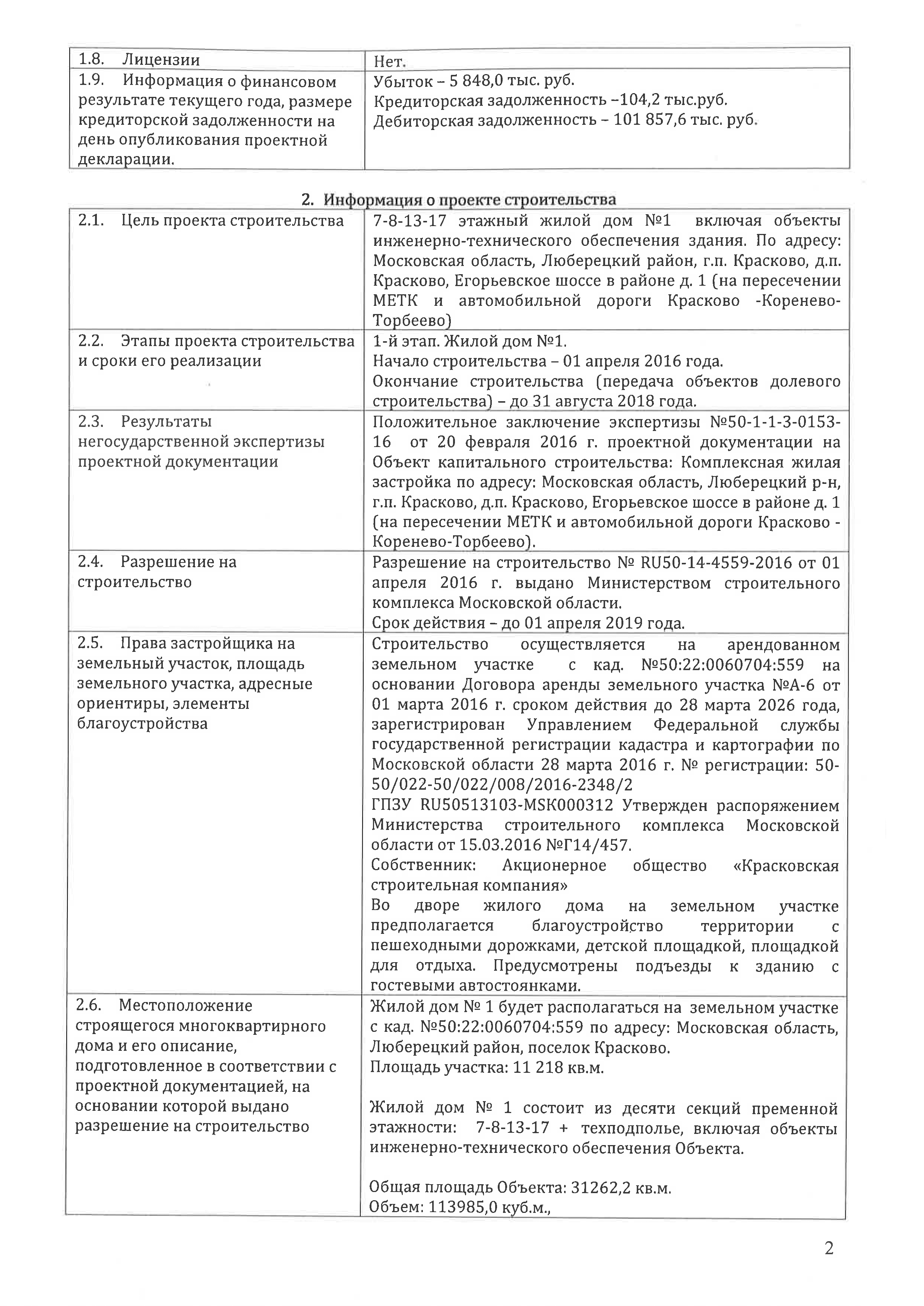

Долги проверяла по соответствующей графе проектной декларации. А исполнительные производства в отношении застройщика на большие суммы — на сайте Федеральной службы судебных приставов. Решила, что производство от 10 млн может нанести ущерб строительству и, главное, репутации застройщика и стать первым шагом к финансовым проблемам, потере доверия и заморозке строительства или задержке сдачи дома.

Я выбирала квартиру в Москве и области, поэтому использовала сайт «Мск-гуру». Подобные справочные сайты есть и в других регионах: «Спб-гуру» в Санкт-Петербурге, «Этажи» в Новосибирске, «Новостройка 116» в Казани.

На сайте интересующую новостройку можно найти в поиске или на карте. Кроме основных характеристик новостройки там всегда есть ссылка на застройщика с краткой информацией о компании, датой ее создания и списком строящихся и уже построенных объектов. Я предпочитаю смотреть подобную информацию на справочных сайтах, а не на сайте застройщика, чтобы она была максимально объективна.

Схема продажи и продавец

Я рассматривала только новостройки, которые можно купить по ДДУ. На рынке были варианты покупки через ЖСК, что дешевле. Но эти отношения не регистрируются в Росреестре, в отличие от ДДУ. Есть риск, что стоимость квартиры в процессе строительства вырастет, и нет никакой защиты от государства, если застройщик просрочит сдачу объекта. Поэтому ЖСК я даже не рассматривала.

В ДДУ меня интересовал пункт о продаже квартиры по переуступке, поскольку я собиралась продать ее до вступления в собственность. Так нас учили на курсах. Когда дольщик принимает квартиру и подписывает акт приема-передачи, нужно время, чтобы оформить объект в собственность и поставить дом на кадастровый учет. Все это время деньги не работают, а ипотеку платить нужно. Поэтому лектор курса советовал продавать квартиру до вступления в собственность.

Еще я смотрела на самого продавца. Хорошо, когда застройщик продает квартиры от своего имени, а не создает дочерние фирмы для каждой застройки. Если будут проблемы с конкретным домом у «дочки», ее могут обанкротить — это не повлияет на финансовое состояние головной компании. Но зато сильно повлияет на ее репутацию.

Проще всего выяснить, кто будет продавать, из проектной декларации. В ней всегда указывают не только застройщика, но и объекты, которые он уже построил ранее. Если строит «дочка», проектов может и не быть.

Местоположение

При продаже ключевую роль играет транспортная доступность. Небольшая квартира или студия, расположенная рядом с транспортными узлами, стоит дороже, и ее проще продать. Поэтому я рассматривала только те жилые комплексы, откуда можно добраться пешком до электрички или доехать на наземном транспорте без пересадок до метро за 15—20 минут. Пешая доступность метро — идеальный вариант, но такие квартиры оказались слишком дорогими. В Москве я не нашла квартир дешевле 3—3,5 млн рублей на этапе котлована.

В Москве прямой зависимости именно от транспортной инфраструктуры я не заметила. На цену в первую очередь влияли класс новостройки, район строительства и известность застройщика. Бизнес-класс ценился дороже остальных, север Москвы — дороже юга. Еще цена росла с каждым построенным этажом, поэтому напрямую сравнивать цены было сложно.

В Московской области новостройки с проблемной транспортной доступностью стоили дешевле и продавались по акциям с хорошей скидкой — до 30%. В таких комплексах квартиры раскупают плохо, есть много свободных планировок на выбор. Я заметила, что многие застройщики таких объектов пускают собственные автобусы от метро для клиентов на время продажи, особенно если не хотят снижать цену.

Цена квартиры

Я старалась найти самую дешевую квартиру, чтобы в будущем было больше потенциальных покупателей. Но при этом выбирала студию с удобной планировкой: с квадратной комнатой — такую проще обставить, с балконом и несколькими окнами, чтобы квартира была светлой, а при желании можно было отделить часть квартиры с окном стеной или как-то иначе выделить зону, например для кухни.

Я не рассматривала первый и последний этажи, а только средние. В современных новостройках не протекает крыша, но многие люди все равно не доверяют квартирам на последнем этаже. А на первом боятся, что будет сырость и запах из подвала или что прохожие будут заглядывать в окна.

Выбор квартиры

Я нашла студию площадью 26 м² на восьмом этаже по ДДУ в жилом комплексе, который расположен в 10 минутах ходьбы от железнодорожной станции. Застройщик работал с 2012 года, но уже сдавал дома в Московской области, о которых в интернете были хорошие отзывы. Максимальная задержка сдачи очереди составляла один квартал, а иногда застройщик сдавал дома на 1—2 квартала раньше срока. Квартиру он продавал от своего имени, исполнительных производств и долгов по проектной декларации у него не было.

На старте продаж в августе 2016 года — тогда еще только-только начали копать котлован — квартира стоила 1 612 732 ₽. Я собиралась взять ипотеку, и мне было важно, чтобы стоимость квартиры не выросла за время оформления кредитного договора. Поэтому я воспользовалась услугой платного бронирования: застройщик снял квартиру с продажи и зафиксировал ее цену. В платное бронирование входила также регистрация ДДУ в Росреестре, поэтому мне пришлось оформить доверенность на регистратора у нотариуса за 2000 ₽.

- 1,6 млн ₽

- стоила квартира на старте продаж

Рентабельность

На курсах учили, что покупать недвижимость гораздо выгоднее в ипотеку: можно использовать кредитное плечо, а собственных средств вложить гораздо меньше и увеличить рентабельность своих денег. Мы самостоятельно просчитывали рентабельность для обоих вариантов — с ипотекой и без — по формуле окупаемости инвестиций (ROI):

- ROI = (Доход − Расходы) / Вложенный капитал × 100%

Доход считали, опираясь на усредненную стоимость жилья в районе инвестирования. По данной формуле выходило, что ипотека всегда будет выгоднее.

Как посчитать рентабельность

Допустим, я покупаю квартиру за 1 млн рублей, а планирую продать за 1,3 млн через год. Если вложу 1 млн рублей собственных средств, получу 300 тысяч дохода — это 30% от вложенных средств:

- ROI = (1,3 млн − 1 млн) / 1 млн × 100% = 30%

Если я возьму ипотеку под 10% годовых на максимальный срок — 25 лет, мне необходимо внести только первый взнос, например 20%. То есть я вложу 200 тысяч рублей и потрачу за год примерно 90 тысяч на выплату процентов банку.

Для упрощения расчетов представим, что эти 90 тысяч я трачу сразу, а не постепенно в течение года. Значит, мои общие затраты на входе составят 290 тысяч: 200 тысяч за квартиру и 90 тысяч на проценты. Через год я продам квартиру за 1,3 млн, из которых 800 тысяч отдам банку за досрочное погашение. Чистая прибыль составит 210 тысяч рублей. Считаем рентабельность:

- ROI = (1,3 млн − 0,8 млн − 0,29 млн) / 0,29 млн = 72%

Но если я не смогу продать квартиру за год, формула и рентабельность изменятся. Рассчитать рентабельность для любого времени работы денег можно так:

- ROI = 12 × (Доход − Расходы) / (N × Вложенный капитал) × 100%,

- где:

- N — количество месяцев, на которые я заморозила собственные средства и плачу ипотеку;

- 12 — количество месяцев в году, чтобы видеть результат в процентах годовых.

Допустим, квартиру я продам не через год, а через два. Посчитаем рентабельность.

Если я покупаю за собственные деньги, доход 1,3 млн и расход 1 млн рублей не изменились. Изменилось только время работы денег — увеличилось в два раза, то есть N = 24.

- ROI = 12 × (1,3 млн − 1 млн) / (24 × 1 млн) × 100% = 15%

То есть за каждый год инвестиций мы зарабатываем 15% от вложенной суммы. Рентабельность упала в два раза по сравнению с первым расчетом.

То же самое — при использовании ипотеки. К расходам теперь относится первый взнос 200 тысяч, который остался неизменным, и проценты банку: за два года я заплачу ему около 180 тысяч рублей. Общие затраты составят 380 тысяч: 200 тысяч на первый взнос и 180 тысяч процентов банку. Через два года я получу 1,3 млн, из которых 800 тысяч отдам банку. Чистая прибыль за два года — 120 тысяч рублей.

Считаем рентабельность:

- ROI = 12 × (1,3 млн − 0,38 млн − 0,8 млн) / (24 × 0,38 млн) × 100% = 16%

То есть за каждый год инвестиций мы зарабатываем около 16% от вложенных денег. За счет расходов на проценты по ипотеке этот вариант стал незначительно выгоднее, чем вложение собственных денег.

Для сравнения рассчитаем оба случая при продаже квартиры через полгода.

При использовании собственных средств:

- ROI = 12 × (1,3 млн − 1 млн) / (6 × 1 млн) × 100% = 60%

При использовании ипотеки, если проценты мы платили только полгода и потратили 45 тысяч, будет так:

- ROI = 12 × (1,3 млн − 0,8 млн − 0,245 млн) / (6 × 0,245 млн) × 100% = 208%

Здесь я не учла, что деньги за ипотеку вношу не единовременно, а каждый месяц. За счет этого рентабельность варианта с ипотекой возрастает. Когда считала рентабельность продажи своей квартиры, я это учитывала. У меня получилось 14,2%. Так вышло в первую очередь из-за того, что я продала квартиру не через год, а через 25 месяцев. Это увеличило расходы на проценты.

На курсах говорили, что использовать кредитное плечо выгоднее. По своему опыту могу сказать, что это действительно так, но с оговоркой. Цена купленной недвижимости должна вырастать в год на величину больше процента по ипотеке. В моем случае на 11,2% в год — именно по такой ставке я взяла ипотеку.

Если брать 2023 год, средневзвешенная ставка по ипотеке на 1 апреля, по данным Центробанка, составила 8,18%. Значит, если купить новостройку в 2023 году, ее цена должна вырасти более чем на 8,18% в год. Тогда инвестиция принесет доход. Это возможно и реально во время строительства. Но малопредсказуемо для уже построенных и сданных домов. Поэтому вложения в старый фонд я не рассматривала.

Ипотека

Я решила брать ипотеку не только из-за рентабельности, но и потому, что не могла купить квартиру иначе: не было средств.

Сначала я выбирала квартиру, а под нее — ипотечную программу, которая будет самой выгодной для конкретной новостройки. И это оказалось правильной стратегией. Я покупала квартиру на старте продаж, и мой комплекс аккредитовал только один банк. В нем я и взяла ипотеку.

Документы подавала через ипотечного менеджера застройщика. Для одобрения ипотеки в банке мне понадобились:

- Справка 2-НДФЛ с подтверждением дохода за текущий и предыдущий год.

- Копия трудовой книжки, заверенная работодателем.

- Заполненная анкета банка.

- Скан паспорта и СНИЛСа.

Кроме того, я представила документы об образовании и выписки со всех вкладов и счетов в банках. Дополнительные документы запросил менеджер застройщика для подстраховки. Банк их даже не смотрел, потому что у меня был хороший официальный доход. Ипотеку мне одобрили без проблем.

Для максимальной рентабельности необходимо вложить минимальное количество своих денег. Я внесла минимальный первый взнос 20% — 322 732 ₽. В ипотеку взяла 1 290 000 ₽ под 11,2%. Чтобы максимально сократить ежемесячный платеж, я выбрала самый большой срок кредитования — 30 лет. В итоге ежемесячный платеж составил 12 823 ₽.

К моим ипотечным расходам добавилось страхование — 6800 ₽.

Мои первоначальные расходы на покупку квартиры — 362 432 ₽

| Первый взнос | 322 732 ₽ |

| Бронирование квартиры | 30 900 ₽ |

| Страхование | 6800 ₽ |

| Услуги нотариуса | 2000 ₽ |

Мои первоначальные расходы на покупку квартиры — 362 432 ₽

| Первый взнос | 322 732 ₽ |

| Бронирование квартиры | 30 900 ₽ |

| Страхование | 6800 ₽ |

| Услуги нотариуса | 2000 ₽ |

Где я просчиталась

Я собиралась продать квартиру через год за 2 050 000 ₽. Мои затраты составили бы 1 796 912 ₽: 1 612 732 — стоимость квартиры у застройщика, 144 480 ₽ — ипотечные проценты за год, 39 700 ₽ — бронирование, страхование, нотариус. Прибыль — 253 088 ₽. Мои первоначальные расходы составили бы 526 912 ₽: 382 432 ₽ первоначального взноса, 144 480 ₽ ипотечных процентов.

Рентабельность должна была быть порядка 48%:

- (2 050 000 ₽ − 1 796 912 ₽) / 526 912 ₽

Но я не смогла продать квартиру через год, и срок инвестиции продлился еще на 13 месяцев — за счет этого увеличилась сумма процентов, которые я отдаю банку за пользование деньгами. Еще появлялись расходы на продление страховки, платную рекламу объявления о продаже квартиры на «Авито» и «Циане». Каждый месяц задержки рентабельность в среднем падала на 2,6%. Чтобы ее поднять, я постаралась продать квартиру чуть дороже. Ниже расскажу, чем это закончилось.

Попытка продажи по переуступке

Сначала я старалась продать свою квартиру по переуступке права требования примерно через год после покупки, то есть предлагала покупателю переоформить свою долю в строительстве дома на него.

При таком способе все права и обязанности сторон сохраняются, в договоре меняется только дольщик. Должен ли застройщик давать свое согласие на переуступку, обычно написано в ДДУ. В моем случае согласие застройщика не требовалось. Необходимо было только уведомить его о новом дольщике после регистрации переуступки.

Сам договор переуступки короткий. Кроме входных реквизитов ДДУ, права по которому переуступаются, в нем есть стоимость переуступки и порядок взаиморасчетов. Договор переуступки прав регистрируют в Росреестре, поэтому такой формат сделки абсолютно законен и полностью защищает покупателя. В 2023 году стоимость регистрации договора 350 ₽, еще 2000 ₽ стоит оформление перехода права собственности.

Первые объявления я начала размещать летом 2017 года. Я хотела продать квартиру за 2 050 000 ₽, то есть на 450 000 ₽ дороже, чем купила. По информации, которую я получила на курсах, продавать недвижимость надо было за три месяца до сдачи дома: можно спокойно найти покупателя и переоформить все на него. К этому моменту я стала активно размещать объявления на сайтах о продаже недвижимости: «Авито», «Циане» и «Яндекс-недвижимости». Но покупателей пугала продажа квартиры в недостроенном доме, которую даже нельзя посмотреть перед покупкой.

У меня не могло быть реальных фотографий квартиры: хотя дом уже построили, все еще шла подготовка к вводу в эксплуатацию. На строительную площадку до выдачи ключей не пускали. Мой дом был в первой очереди, поэтому готовых типовых квартир, которые можно было бы сфотографировать и показать, не было.

По закону застройщик имеет право не пускать посторонних лиц на строительную площадку, пока дом не ввели в эксплуатацию. В моем случае застройщик объяснял свое решение соображениями безопасности. Мне говорили, что если произойдет несчастный случай, то ответственность за него будет нести застройщик.

В объявлении я размещала только собственноручно нарисованный план квартиры, план этажа и фотографии дома. При этом добавляла сначала свой план квартиры, потом красиво нарисованные картинки будущего дома с сайта застройщика, а в самом конце — реальные фотографии дома. Дом строили быстро, поэтому добавлять реальные фотографии было совсем не стыдно.

У меня не было свободных денег, чтобы погасить ипотеку перед продажей. Я надеялась продать квартиру из-под залога. Большинство банков разрешают так сделать. Но обязательно нужно уточнить, что планируется продажа новостройки до вступления в собственность.

В итоге, когда я собралась продавать квартиру, в банке постарались сделать вид, что не понимают, о чем я говорю. Однако когда я отправила официальный запрос по электронной почте и сослалась на обещанные мне условия, проблему быстро решили и на продажу из-под залога согласились.

Все эти факторы отпугивали возможных покупателей, которые искали квартиру самостоятельно. Я не привлекала риелторов. Во-первых, хотела пройти весь путь сама и понять суть процесса. Еще не хотелось оплачивать риелторские услуги, которые обошлись бы в 100—150 тысяч без гарантии быстрой продажи. А покупателей, для которых квартиру искали риелторы, зачастую отговаривали эти самые риелторы. Я думаю, им не хотелось лишней бумажной волокиты.

В итоге мне так и не удалось найти покупателя. Большинство звонков было от риелторов с предложением своих услуг — около 3—5 звонков в день после публикации или поднятия объявления. Звонков от клиентов было меньше — 1—2 в день после публикации или поднятия. Реальных клиентов было трое. Возможно, сейчас, когда я стала опытнее, я смогла бы продать им квартиру по переуступке и из-под ипотеки. Но тогда сделка так и не состоялась. Поэтому я решила вступить в собственность и продавать уже зарегистрированную квартиру.

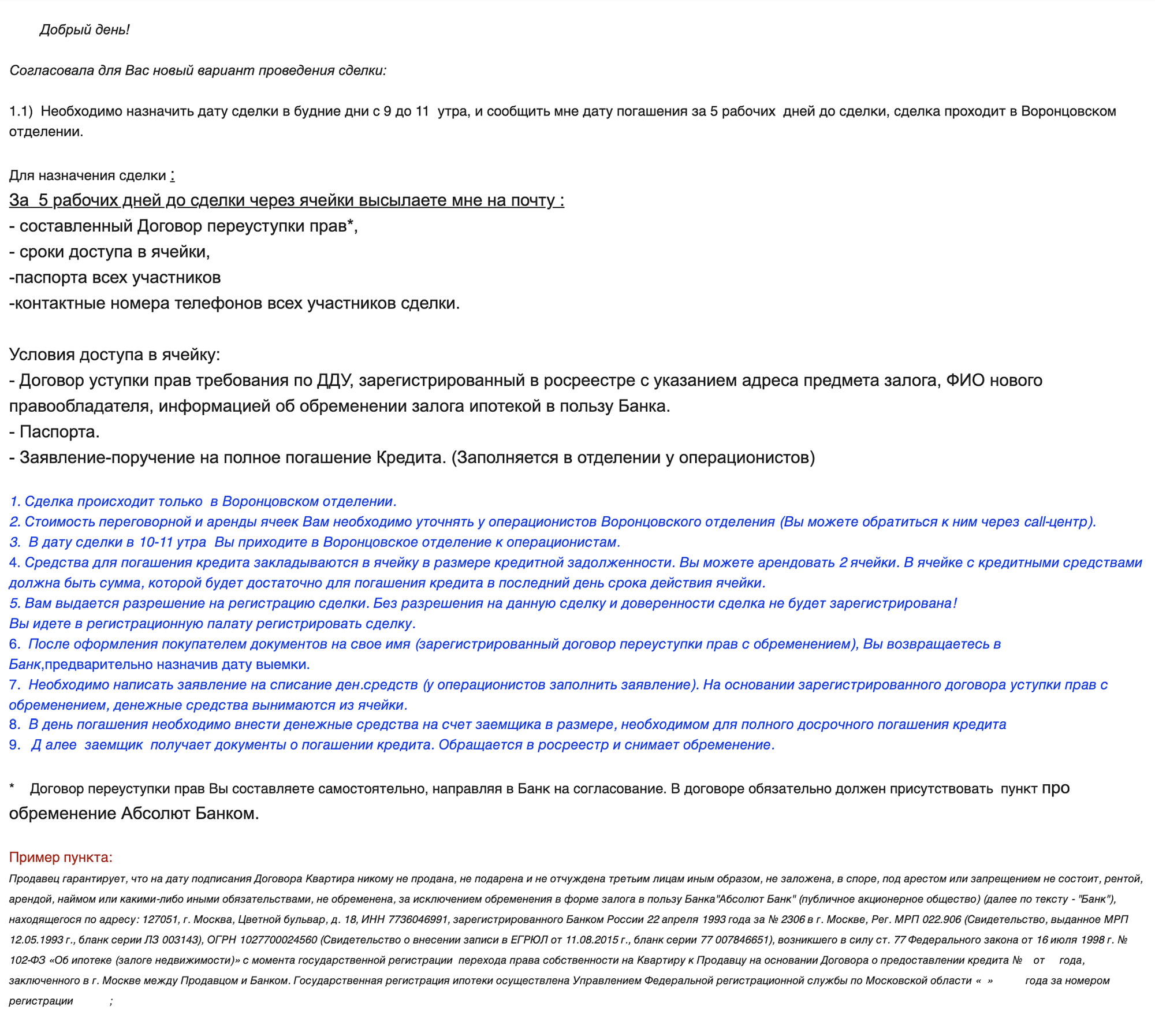

Как устроена продажа квартиры из-под залога

Такая продажа отличается от обычной. У разных банков свои требования, но обычно схема такая. Сначала нужно получить разрешение банка. После этого необходимо прислать готовый договор переуступки, условия доступа к ячейке, срок аренды ячейки и копии паспортов участников в банк за неделю до планируемой сделки, чтобы согласовать конкретную дату.

Сама сделка проходит в банке-кредиторе по стандартной схеме. Деньги за покупку квартиры закладывают в две ячейки: в одну — для банка в счет погашения ипотеки, во вторую — остаток для продавца. Банк выдает письменное разрешение, без которого сделку не зарегистрируют. После этого договор переуступки регистрируют в Росреестре. Когда покупатель оформляет документы на свое имя, ячейки открывают: продавец получает деньги, банк — погашенный кредит, а покупатель — документы о погашении кредита, с которыми снова обращается в Росреестр и снимает залог.

От обычной продажи квартиры продажа из-под залога принципиально отличается двумя вещами:

- Сделку необходимо проводить в банке-кредиторе.

- Квартиру продают с залогом, поэтому приходится обращаться в Росреестр еще раз после продажи, чтобы его снять.

Мне казалось, в такой схеме нет ничего страшного, а банк является дополнительным гарантом чистоты сделки.

Вступление в собственность

Квартиру сдали в срок, и в апреле 2018 года я подписала акт приема-передачи. Квартирой я была очень довольна. Акт подписала с первого раза, никаких претензий не было. Сам дом, лестничные площадки и лифт выглядели даже лучше, чем я ожидала. Для подписания понадобился только мой паспорт.

С момента подписания акта к моим расходам добавилась квартплата — 1500—1600 ₽ в месяц. Я не платила ничего вперед, оплачивала по факту, как обычную квартплату. За все время я потратила на коммунальные платежи 6629 ₽.

Коммунальные платежи за пустую квартиру-студию в месяц — 1514 ₽

| Содержание жилья | 999 ₽ |

| Охрана при въезде во дворе | 250 ₽ |

| Антенна | 170 ₽ |

| Домофон | 95 ₽ |

Коммунальные платежи за пустую квартиру-студию в месяц — 1514 ₽

| Содержание жилья | 999 ₽ |

| Охрана при въезде во дворе | 250 ₽ |

| Антенна | 170 ₽ |

| Домофон | 95 ₽ |

Регистрация права собственности

Мне не хотелось ехать в МФЦ по месту нахождения квартиры, поэтому я заранее записалась в отделение Росреестра по экстерриториальному принципу. В такие отделения можно обращаться за регистрацией объекта недвижимости независимо от того, где он находится территориально. В Москве их три, я выбрала с ближайшей записью. Если регистрируешь напрямую в Росреестре, регистрация быстрее обычной на два дня.

С собой необходимо взять:

- Паспорт.

- ДДУ.

- Акт приема-передачи.

- Квитанции об уплате госпошлин.

- Кредитный договор.

Важный нюанс: обращаться в Росреестр можно только после того, как застройщик поставил дом на кадастровый учет. Поэтому мне пришлось периодически уточнять информацию в головном офисе застройщика и ждать около месяца.

Поскольку квартира была в ипотеке, понадобилось оформить закладную. Этим вопросом занимался банк, но для ее оформления я заказала оценку квартиры за 4000 ₽ и уплатила пошлину за регистрацию 500 ₽.

Попытка продажи после оформления собственности

Оформив квартиру в собственность, я снова начала размещать объявления о продаже. Чтобы ускорить процесс, через месяц стала использовать платное размещение и поднятие объявлений.

Платное размещение существует на всех сайтах-агрегаторах по продаже недвижимости. В качестве акции «Авито» иногда позволяет разместить или активировать объявление о продаже бесплатно. У меня всегда так и получалось, но за поднятие и размещение на самом верху приходилось платить.

На «Циане» размещение объявлений всегда платное и обходилось в 100 ₽ за семь дней. Премиум-размещение на самом верху на семь дней на «Авито» в 2018 году стоило 999 ₽, на «Циане» — 315 ₽. В 2023 году цена продвижения на «Циане» зависит от региона и типа объекта. А на «Авито» теперь более сложная система продвижения, которая позволяет поднимать объявление по дням или по количеству просмотров. Есть и другие дополнительные услуги, например выделение объявления цветом.

Мне показалось разумным платно поднимать объявление на самый верх. Когда объявление опускалось, на «Авито» его можно было снова поднять за 299 ₽.

Наиболее эффективным по количеству звонков оказалось поднятие объявлений на «Авито» и «Циане». Платное размещение и выделение объявления работали хуже. Покупателя на свою квартиру я нашла в июле 2018 года. К этому времени на платные сервисы по рекламе квартиры я потратила 6900 ₽.

Я поставила цену за квартиру 2,2 млн. В объявлении подробно описывала характеристики квартиры и жилого комплекса в целом, рассказывала о возможности заказать ремонт у застройщика по приемлемой цене. Звонки были, но на этот раз возможных покупателей в первую очередь отпугивал залог на квартиру и отсутствие ремонта. Кроме того, квартира находилась в Московской области, что многих очень расстраивало.

Тогда я сделала скидку 50 тысяч, и количество желающих посмотреть квартиру сразу резко увеличилось. С новой ценой я нашла покупателя за 1,5 недели.

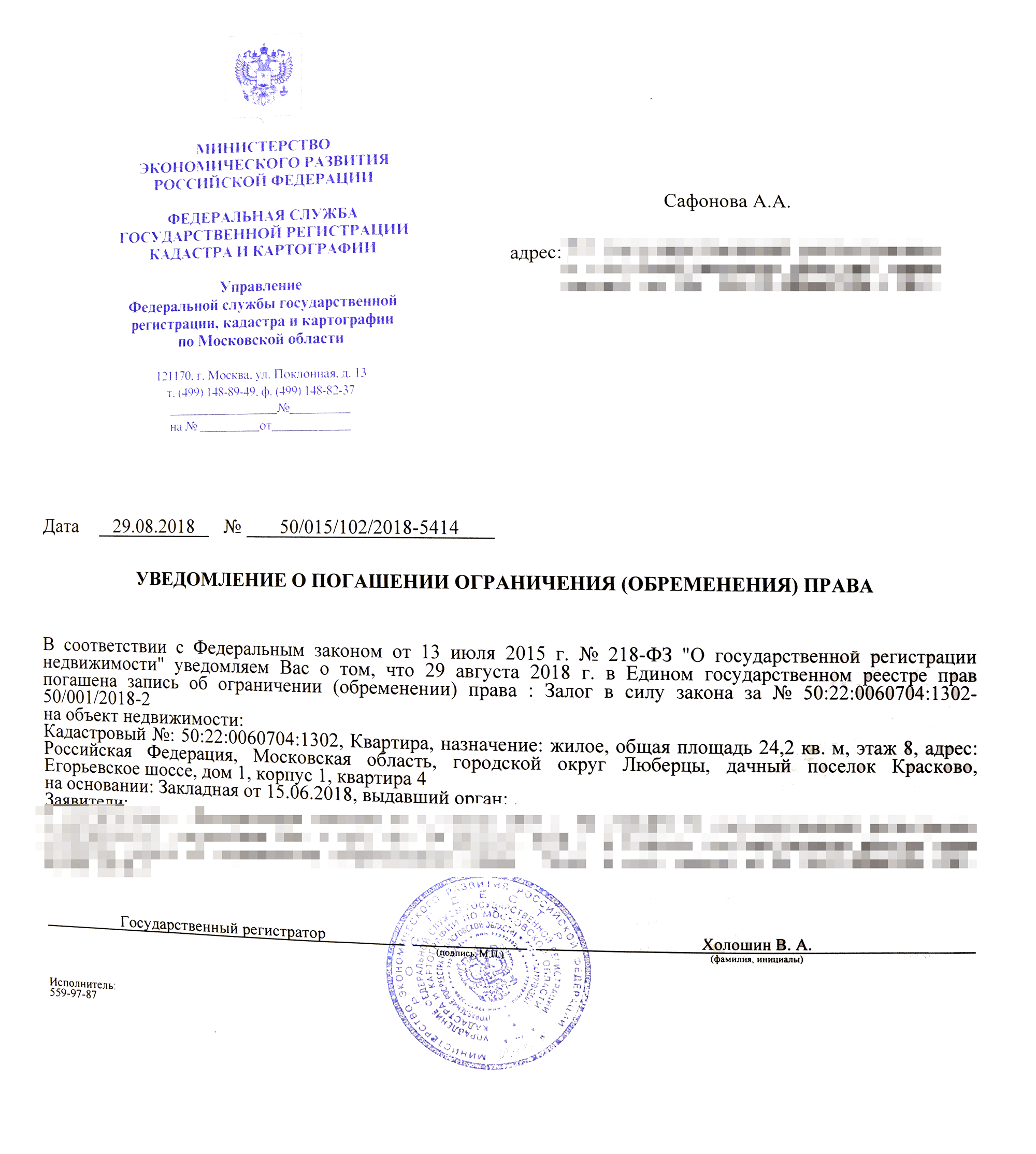

Этот покупатель мог купить мою студию только в ипотеку. Чтобы продать ему квартиру, мне пришлось погасить свой кредит. Я использовала собственные средства и заняла 250 тысяч у друзей. Я внесла необходимую сумму в банк, а через несколько дней мне выдали закладную и уведомление о погашении обременения. Это уведомление я отнесла в МФЦ, и обременение на квартиру сняли. Теперь ее можно было продавать в ипотеку моему клиенту.

На снятие обременения и продажу в новую ипотеку ушло два месяца. Я сделала покупателю небольшую дополнительную скидку 27 тысяч: мы проводили оценку для ипотеки, и квартиру оценили дешевле на эту сумму. В итоге я продала квартиру за 2 122 582 ₽ в сентябре 2018 года.

Подсчет прибыли

Всего я потратила 1 917 785 ₽. Квартиру продала за 2 122 582 ₽. Таким образом, прибыль составила 204 797 ₽ за 2 года и 1 месяц, а рентабельность с учетом времени реальной работы денег — 14,2%.

Налог с продажи квартиры я уплатила, но не потеряла на этом ни копейки: у меня был неиспользованный налоговый вычет на недвижимость, который полностью покрыл сумму налога к уплате.

Мне удалось заработать на продаже квартиры, но гораздо меньше, чем было обещано на курсах. Сильнее всего на размере прибыли сказались проценты по ипотеке. Я старалась частично гасить кредит, но все равно проценты съели большую часть прибыли от продажи. За все время я заплатила 235 342 ₽ за использование кредитных средств и 17 000 ₽ тысяч за страховку. Зато именно благодаря ипотеке такая схема перепродажи квартиры оказалась возможной в принципе.

Я еще не решила, буду ли в дальнейшем продолжать инвестировать в покупку квартир на котловане для дальнейшей перепродажи. Но считаю для себя этот опыт очень интересным и полезным.

Потратила на приобретение и содержание квартиры до продажи — 1 917 785 ₽

| Расходы при покупке квартиры в 2016 году | 362 432 ₽ |

|---|---|

| Первый взнос | 322 732 ₽ |

| Бронирование квартиры | 30 900 ₽ |

| Страхование | 6800 ₽ |

| Услуги нотариуса | 2000 ₽ |

Потратила на приобретение и содержание квартиры до продажи — 1 917 785 ₽

| Расходы при покупке квартиры в 2016 году — 362 432 ₽ | |

| Первый взнос | 322 732 ₽ |

| Бронирование квартиры | 30 900 ₽ |

| Страхование | 6800 ₽ |

| Услуги нотариуса | 2000 ₽ |

| Ипотечные выплаты | 259 528 ₽ |

|---|---|

| Ипотечные платежи | 249 328 ₽ |

| Продление страхования | 10 200 ₽ |

| Ипотечные выплаты — 259 528 ₽ | |

| Ипотечные платежи | 249 328 ₽ |

| Продление страхования | 10 200 ₽ |

| Расходы при оформлении собственности и квартплата | 13 129 ₽ |

|---|---|

| Квартплата | 6629 ₽ |

| Оценка | 4000 ₽ |

| Пошлина за государственную регистрацию | 2000 ₽ |

| Пошлина за оформление закладной | 500 ₽ |

| Расходы при оформлении собственности и квартплата — 13 129 ₽ | |

| Квартплата | 6629 ₽ |

| Оценка | 4000 ₽ |

| Пошлина за государственную регистрацию | 2000 ₽ |

| Пошлина за оформление закладной | 500 ₽ |

| Дополнительные расходы на рекламу | 6900 ₽ |

|---|

| Дополнительные расходы на рекламу — 6900 ₽ |

Выводы

- Заработать на перепродаже квартиры можно. Но это потребует финансовых затрат и свободного времени. Со стороны идея кажется гораздо проще, чем есть на самом деле.

- Самое главное — выбрать правильный объект, который достроят. В крайнем случае его всегда можно продать с минимальной прибылью.

- Купить квартиру гораздо проще, чем продать. Чтобы получить максимальную выгоду и потратить минимум времени, необходим опыт в продажах недвижимости. Я могла продать квартиру гораздо раньше, если бы активнее рекламировала объявления и грамотно общалась с возможными покупателями.

- Объявление о продаже квартир нужно размещать на всех сайтах-агрегаторах и рекламировать.

- При выборе банка для ипотеки важно уточнять возможность продажи из-под залога, если не собираешься гасить ипотеку своими средствами перед продажей.