Что делать с деньгами прямо сейчас?

Олег

спросил в Сообществе

Я всегда считал, что умею грамотно распоряжаться своими финансами. Но сейчас совсем не понимаю, что делать с деньгами: рубль падает, банки под санкциями, с бизнесом непонятно что. Люди в панике то снимают деньги со счетов, то кладут обратно и рубли, и валюту. Подскажите, как действовать, чтобы не потерять капитал?

Я инвестирую, у меня есть финансовая подушка на пару месяцев, деньги раскиданы по накопительным счетам — рублевому и долларовому. Наличные я не снимал, потому что не смог.

Помогите, пожалуйста, советами, как лучше поступить. Сейчас, думаю, не мне одному это важно.

Инвестредакция

советует

В сложные времена особенно важно грамотно распорядиться деньгами, чтобы не потерять их, например, из-за растущей инфляции или падения ценных бумаг на бирже.

Вот как мы советуем действовать, чтобы снизить риски для капитала и привычного образа жизни, и чего рекомендуем не делать. Не гарантируем, что это защитит от всего, но многие риски точно удастся уменьшить.

Наращивать финансовую подушку

Подушка — это запас денег на крайний случай. Она поможет пережить потерю работы, непредвиденные крупные расходы и так далее. Сейчас подушка особенно актуальна.

Мы советуем держать подушку в размере минимум трех месячных расходов с учетом платежей по кредитам. Лучше — шесть месяцев.

Если ваша подушка меньше, самое время постараться отложить туда больше денег. А может быть, вы захотите сделать так, чтобы подушки хватало на больший срок, например на год, — это вполне оправданный шаг, если есть возможность. Если подушки еще нет, то очень важно сформировать хоть какую-то, откладывая часть доходов.

Напомним, что подушка должна быть легко доступна. Часть можно держать в наличных рублях и иностранной валюте, часть — на картах с процентом на остаток, накопительных счетах, расходно-пополняемых вкладах и обычных вкладах, открытых на небольшой срок.

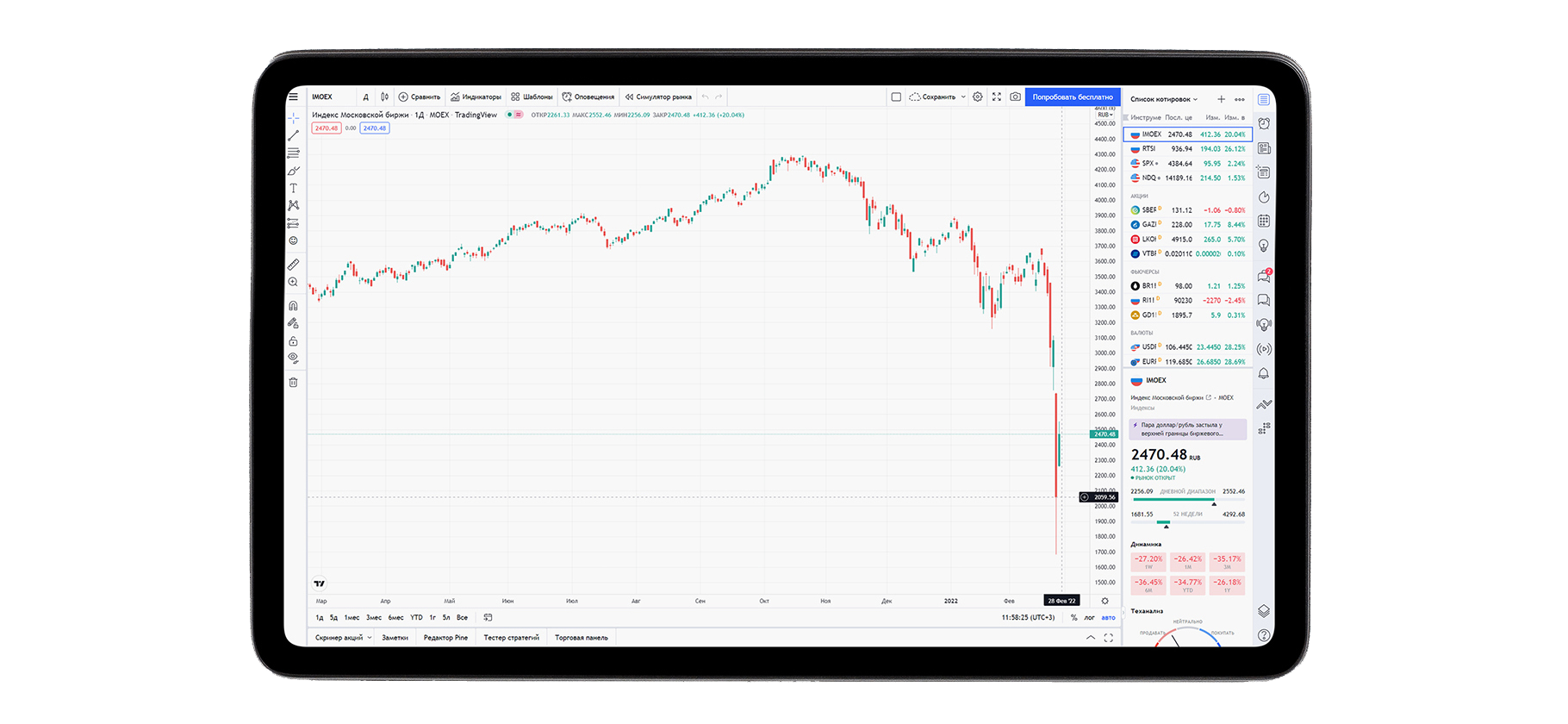

А вот ценные бумаги — неподходящий выбор для подушки. Это подтверждается недавним падением рынков и закрытием торгов на Московской бирже.

Правильно использовать банковские продукты

Вклады и счета. После того как Центробанк 28 февраля 2022 года поднял ключевую ставку до 20% годовых, банки повысили доходность по вкладам и счетам. Так, можно найти рублевые вклады со ставкой более 20% годовых и накопительные счета, которые дают 15—20% годовых.

Они подойдут, чтобы защитить деньги от инфляции. Например, можно делать покупки по кредитной карте с беспроцентным периодом, а свободные деньги держать под высокий процент на накопительном счете. Главное — не забыть погасить задолженность по кредитке до конца льготного периода.

Возможно, имеет смысл переоткрыть вклады с низкой ставки на высокую. Но сначала посчитайте, будет ли вам это выгодно: нынешние вклады с большой ставкой обычно рассчитаны на короткий срок типа 3—6 месяцев, а досрочно закрыв старый вклад, вы потеряете проценты.

Учтите, что банки могут снижать ставки по уже открытым накопительным счетам и картам с процентом на остаток. В этом смысле у вкладов преимущество: ставка зафиксирована. Если же получится найти вклад с высокой ставкой, который рассчитан на год или два и допускает пополнения, то стоит его открыть на максимальный срок, чтобы зафиксировать для себя хорошую доходность на будущее.

Вклады и счета разумно держать в нескольких разных банках — государственных и частных, чтобы меньше зависеть от стабильности отдельного банка. Помните, что лимит страхования АСВ — 1 400 000 ₽ на человека в одном банке.

Учтите, что налог с дохода от процентов по вкладам и счетам отменили на 2021 и 2022 год: 26 марта подписан закон об отмене. Теперь независимо от полученной суммы платить налог не придется, а в уведомлениях его не укажут. С 2023 года налог будет начисляться по новым правилам. Мы писали об этом в новом разборе.

Кредиты. Сейчас ставки по кредитам заметно выросли. Если у вас сохранилась возможность взять кредит на выгодных условиях — например, если вам положена льготная ипотека по какой-то из госпрограмм, — имеет смысл воспользоваться этим. Особенно если у вас действительно есть потребность в крупной покупке.

При этом платеж по кредиту должен быть вам комфортен — не стоит просто так увеличивать кредитную нагрузку. А ваша финансовая подушка должна покрывать не только привычные расходы, но и несколько месяцев таких платежей.

Разумно инвестировать

План действий. Возможно, у вас есть инвестиционная стратегия или план. Перечитайте этот документ, чтобы лучше понять, как действовать. Если его нет, стоит создать. Мы рассказывали, что в нем должно быть.

Нелишним будет еще раз обдумать свои инвестиционные цели, отношение к риску, приемлемые для вас типы активов. Вдруг что-то изменилось — и вы решите иначе распределить активы и выбрать другие инструменты. Но перед этим можно выдержать паузу, чтобы лучше все обдумать и исключить влияние эмоций.

Покупка на дне. Сейчас российские биржи не работают, так что не получится купить подешевевшие акции, облигации и фонды. Но когда снова начнется торговля, можно подумать о вложении в российские ценные бумаги. Это шанс для инвесторов, не закупившихся в 2008 году или в марте 2020. Однако инвестировать в российские бумаги стоит, если вы действительно готовы к волатильности и согласны ждать несколько месяцев, а то и лет, пока все вырастет. В инвестициях нет гарантий — может и не вырасти.

Счета за рубежом могут дать дополнительные возможности, в том числе доступ к самым разным биржам.

Но далеко не все иностранные брокеры открывают счета россиянам. Кроме того, открыв счет, надо в течение месяца уведомить о нем российскую налоговую, а по итогам года подавать налоговую декларацию и отчет о движении средств.

Наконец, недавние указы президента могут затруднить пополнение таких счетов, по крайней мере в иностранной валюте. Кроме того, непонятно, насколько законно сейчас совершать сделки с резидентами других стран.

Прежде чем что-то переводить за рубеж и совершать там сделки, изучите последние указы и дождитесь разъяснений от властей по непонятным пунктам. Надеемся, что такие разъяснения скоро появятся.

На всякий случай также предупредим, что всегда есть риск, что иностранные брокеры могут перестать работать с россиянами. В худшем случае зарубежные счета россиян могут заморозить на неопределенный срок.

Альтернативные активы. Учитывая неработающие биржи, кого-то могут заинтересовать криптовалюты. Их сложнее заблокировать и отследить, но есть риск, что криптобиржи перестанут работать с россиянами. Но это волатильный, то есть довольно рискованный, актив.

Также инвесторам может стать интересно золото в виде физического металла — слитков и особенно инвестиционных монет. У последних в отличие от слитков нет НДС, хотя и налог на слитки могут отменить.

Золото — долларовый актив, который в кризис способен — но не обязан — сильно расти. Причем рублевая доходность будет выше долларовой из-за роста доллара к рублю. Плюс физического золота в том, что оно существует и доступно, даже когда биржа или банки закрыты. Главное — хранить в надежном месте, не царапать его и не пачкать.

Однако сейчас цена золота на максимуме и в рублях, и в долларах. Если международная ситуация и экономика России быстро нормализуются, не исключено, что купивший золото инвестор надолго окажется в минусе.

Знания. Пока биржи не работают, стоит изучить, как устроены инвестиции. Эти знания не будут лишними и позволят избежать многих ошибок.

Пригодятся наши бесплатные курсы для начинающих инвесторов и про анализ акций, а также наши статьи и хорошие книги об инвестициях. У нас, например, есть подборка книг о мышлении и психологии инвесторов — сейчас подходящее время для таких материалов.

Купить нужные вещи

Цена многих товаров зависит от курса валюты, поскольку эти товары импортируются либо выпускаются с помощью импортного оборудования и комплектующих. Хорошая идея — купить подобные товары про запас, если они вам нужны и их цена не слишком выросла.

Вот примеры того, что можно купить:

- электроника и бытовая техника. Нет смысла покупать три стиральные машины или четыре телевизора. Но если вам действительно нужен новый смартфон, или техника в недавно купленную квартиру, или что-то подобное — возьмите, особенно если удалось найти это за адекватные деньги;

- лекарства, витамины, контактные линзы и другие товары для здоровья;

- качественный корм для домашних животных и иные товары для них;

- одежда и обувь;

- спортивное питание и экипировка;

- расходники и запчасти для автомобиля, если ему требуется ремонт;

- строительные и отделочные материалы, инструменты.

Вряд ли сейчас есть смысл закупать про запас продукты питания, но можно взять то, что обычно едите сами, у чего большой срок хранения и что импортируется. Это, например, кофе, шоколад, сухофрукты, которые не займут много места в квартире.

Продукты питания типа круп, макарон и консервов вряд ли стоит закупать: их чаще всего производят в России, так что маловероятно, что они исчезнут или цена вырастет в разы. Но если вам так будет спокойнее, можете купить и их. То же касается и бытовой химии.

Инвестировать в себя и помогать близким

Здоровье. В медицине используется много иностранного оборудования, расходных материалов и так далее. Значит, цена медицинских услуг вполне может вырасти.

Если вы собирались обратиться за платными медицинскими услугами типа лечения зубов или лазерной коррекции зрения, возможно, не стоит откладывать надолго. То же касается и дорогостоящих косметологических процедур.

Не забудьте потом получить социальный налоговый вычет за платные медицинские услуги.

Знания. Ваши знания, навыки, опыт работы не обесценятся просто так. Можно купить и изучить какие-то учебные материалы или курсы, которые помогут больше зарабатывать на вашей работе, найти работу лучше — или позволят освоить какое-то дело, которое станет подработкой или запасным вариантом.

Могут быть полезны и другие обучающие материалы, в том числе бесплатные. Например, если вы собираетесь делать ремонт и хотите сэкономить, часть работ можно сделать самостоятельно по обучающим видео и статьям. Но посчитайте возможные затраты времени и сил: вдруг будет выгоднее нанять профессионалов.

Помощь близким. Не забывайте о родственниках и друзьях — помогите им, если можете. Возможно, потом помогут и вам. Кризисы проще проходить вместе, а не поодиночке.

Это не обязательно денежная помощь — иногда хватает просто хорошего совета, ссылки на полезный банковский продукт или слов поддержки. Для начала можно просто показать близким эту статью — наверняка пригодится.

Чего не стоит делать

Постоянно проверять портфель. Вряд ли полезно регулярно выяснять, сколько стоят ваши ценные бумаги: вас это только расстроит и может привести к необдуманным решениям.

Постарайтесь пореже заходить в приложение брокера или торговый терминал. В крайнем случае их можно просто удалить, чтобы зря не нервничать.

В панике выходить из упавших бумаг. Высок риск продать активы на дне, зафиксировав большой убыток. Вряд ли разумно так делать, по крайней мере если у вас нет острой потребности в деньгах и нет хороших идей, куда вложить средства после продажи упавших активов.

Пытаться быстро заработать на бирже. Это тоже повышенный риск, а также много нервов. Особенно опасно это делать, используя плечи, то есть заемные средства: можно потерять много денег и остаться в долгах.

Шортить, то есть играть на понижение, тоже не стоит.

Гасить досрочно старые кредиты. В нынешних реалиях многие кредиты, полученные ранее, кажутся весьма выгодными. Например, это ипотека со ставкой 6—10% годовых или автокредиты под 10—15% годовых.

Цены на недвижимость и автомобили выросли, а также выросла ключевая ставка — и поднялись ставки на новые кредиты. При этом по ранее выданным кредитам ставка не растет, а платежи не просто не растут, а обесцениваются из-за ускоряющейся инфляции.

С учетом этого сейчас нет смысла досрочно гасить кредиты с низкой ставкой. Выгоднее отправлять свободные деньги на вклады и накопительные счета, то есть под более высокую ставку, чем по старым кредитам. Досрочно гасить подобные кредиты стоит разве что в том случае, если вам некомфортно само ощущение долга.

Если решите гасить досрочно, лучше снижать размер платежа, а не срок, и по возможности продолжать платить больше, чем надо. Это снизит риск, что в случае финансовых сложностей вам перестанет хватать денег на платежи, ведь размер ежемесячного платежа будет постепенно снижаться.

Самое главное

Это не первый кризис в истории России и, вероятно, не последний. Его надо просто пережить, избегая явных ошибок.

Прежде чем принимать какие-то решения, возьмите паузу и все хорошо обдумайте. Не поддавайтесь эмоциям, не продавайте в панике активы задешево и не скупайте валюту и бытовую технику на пиках цены.

Диверсифицируйтесь по максимуму. Используйте разные виды активов, от наличных до ценных бумаг и недвижимости, разные валюты, держите капитал в разных финансовых организациях и странах. От этого может вырасти риск потерять отдельные части капитала, но сильно уменьшится риск потерять все.