Апартаменты, машино-место, кладовая: что можно купить в ипотеку помимо квартиры

Ипотеку можно оформить не только на квартиру или дом, как принято считать.

Можно не копить деньги годами, а собрать минимальный первоначальный взнос 10—15% и подбирать недвижимость: это может быть квартира или апартаменты, гараж, коммерческая недвижимость и даже кладовая. Но для каждого типа объекта у сделки будут свои особенности.

Я помогала клиентам покупать в ипотеку квартиры, комнаты, паркинги, апартаменты и таунхаусы и понимаю, с какими сложностями можно столкнуться. Расскажу, какая недвижимость подходит для ипотеки и какие есть нюансы таких сделок.

Квартира

Это самый распространенный тип недвижимости в ипотеку. Жилье можно купить на вторичном рынке, у застройщика на этапе строительства или в готовом доме.

По статистике «Дом-рф», на рынок вторичного жилья по итогам 10 месяцев 2023 года пришлось 1 129 000 выданных кредитов против 521 000 на первичном. При этом если продавец — застройщик, то нет разницы, готов дом или нет — в любом случае квартиру можно купить по льготной или семейной ипотеке.

Условия. Такой кредит банки выдают по разным программам:

- с государственным субсидированием — так работают семейная программа или господдержка;

- по собственным — если клиенту не подходят льготные программы, а нужны стандартные условия из-за особенностей покупаемой недвижимости.

Вот главные условия ипотечных программ:

- Первоначальный взнос — от 20% стоимости приобретаемой недвижимости, которую клиент оплачивает своими деньгами.

- Ставка на ноябрь 2023 года — от 4,5% — средняя по льготным программам или от 16% — по предложениям банков.

- Минимальная сумма — от 300 000 ₽, максимальная — зависит от условий банка: например, 50 000 000 ₽ или без ограничений.

- Срок кредита — до 20—30 лет.

- Можно оформить с подтверждением дохода или без.

Условия на сайте банка могут отличаться от реальных. Так бывает со ставками и максимальной суммой. Например, многие банки позволяют индивидуально запросить сумму кредита больше, чем указано в стандартных условиях или на сайте. Это нужно уточнять у ипотечного менеджера.

Особенности. Банки одобрят кредит не на любую квартиру. Вот когда могут отказать:

- дом в аварийном состоянии или на очереди под снос;

- у дома менее 2—5 этажей;

- физический износ дома — более 40—60%;

- на квартире арест или запрет на регистрационные действия;

- незарегистрированная перепланировка, которую нельзя узаконить, например в квартире заложен оконный блок или создан дополнительный;

- дом с обременениями, например это объект культурного наследия или дом в доверительном управлении — такие объекты придется согласовывать индивидуально;

- ненадежные материалы перекрытий в доме — например, деревянные.

Банк всегда может выдвинуть дополнительные требования к залогу.

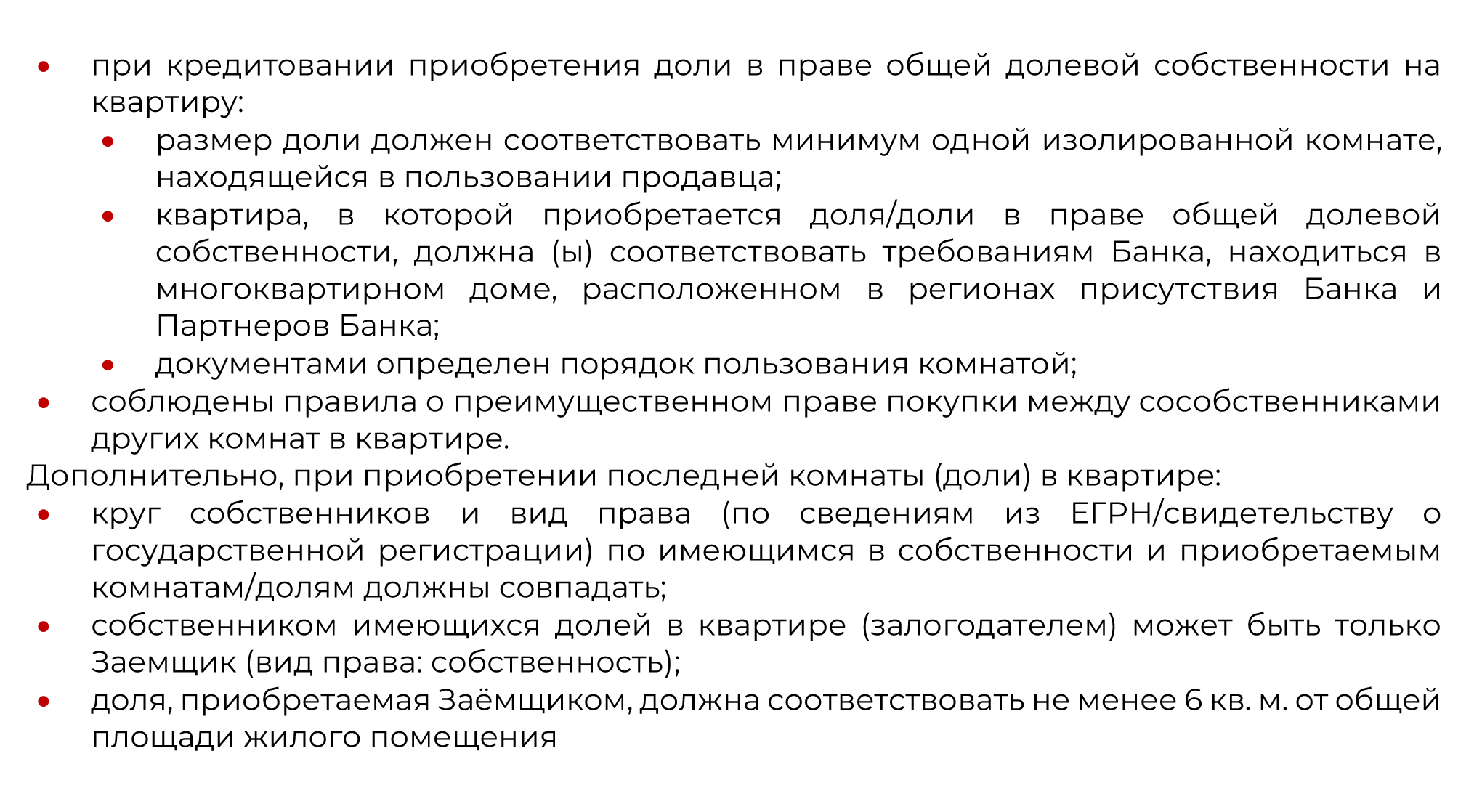

Комната или доля

Такое жилье стоит меньше квартиры, и для многих подобная покупка становится альтернативой съемному жилью. В отличие от квартир, с долями работают не все банки.

Условия. Ипотеку на комнату банки предлагают только по своим программам, льготные программы с субсидией от государства на них не распространяются. Вот главные условия:

- Первоначальный взнос — от 20%.

- Сумма — от 300 000 ₽.

- В некоторых банках можно оформить по паспорту — без справок с работы.

- Срок — до 30—35 лет.

Особенности. Ипотека на комнату не самый популярный кредитный продукт. У такого объекта есть особенность — ее нельзя свободно продать как квартиру. Для этого придется собирать отказы соседей. Вот какие особенности нужно учитывать:

- доля должна быть выделена в натуре — в виде отдельной комнаты;

- некоторые банки выдают ипотеку на покупку любой комнаты, другие — только на выкуп последней доли, чтобы вся квартира переходила в полную собственность заемщика;

- у банков бывают требования к минимальной площади комнаты — обычно от 6 м²;

- не все банки одобрят кредит на покупку комнаты в бывшем общежитии.

Остальные требования к дому, где находится комната, такие же, как при покупке квартиры.

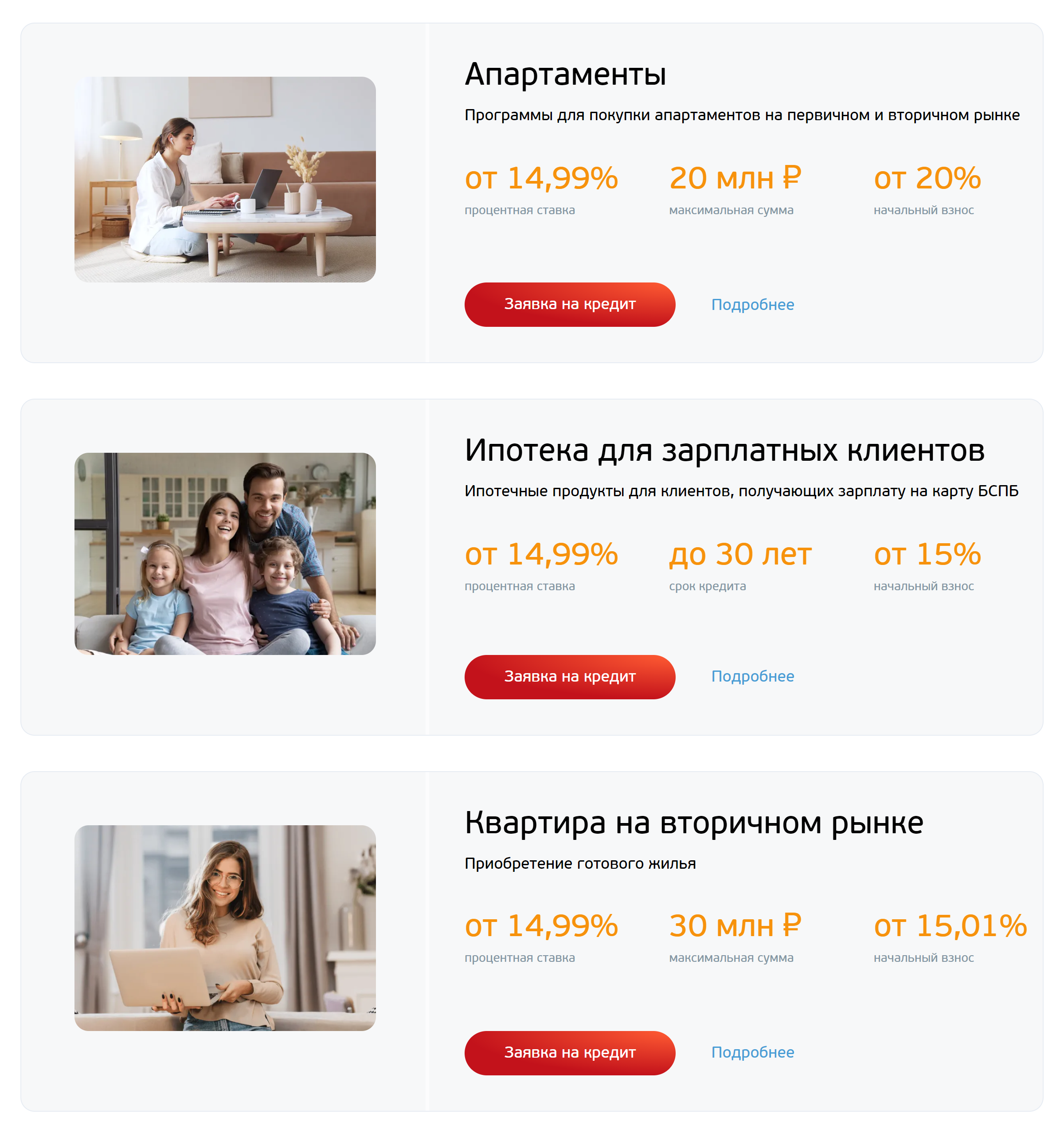

Апартаменты

Особый тип коммерческой недвижимости, которую клиенты обычно покупают в качестве инвестиций — чтобы сдавать в аренду.

Ставка по такой ипотеке обычно выше, потому что апартаменты — это нежилое помещение. Банк понимает, что клиент, скорее всего, будет зарабатывать на такой недвижимости.

Условия. Не каждый банк выдает ипотеку на покупку апартаментов. Условия обычно такие:

- Первоначальный взнос — от 20%.

- Сумма займа — от 300 000 ₽.

- Ставка — в среднем 16—17%.

- Срок — от 1 года до 30 лет.

Особенности. Требования к объекту и сделке могут быть такими:

- нет льготных программ;

- не получится использовать материнский капитал;

- некоторые банки выдают кредит по двум документам — без подтверждения занятости и доходов;

- могут быть ограничения по этажности — например, апартаменты не должны быть на первом этаже;

- банки могут выдавать кредит на покупку готовых апартаментов или строящихся — такие подробности лучше уточнять у ипотечного менеджера, потому что ипотеку на апартаменты по договору долевого участия одобрит не каждый банк;

- некоторые банки ограничивают максимальную сумму — например, максимум 20 млн рублей.

Загородный дом с участком

С конца 2021 года все госпрограммы подходят для покупки готового дома или строительства дома на приобретаемом участке.

Условия. Загородная недвижимость всегда уступала по ликвидности квартирам. Последние проще и быстрее продать. Поэтому условия ипотеки для покупки дома тоже отличаются:

- Первоначальный взнос — от 20% по льготным программам, от 30—50% по собственным.

- Минимальная сумма — от 300 000 ₽, у многих банков есть максимальный лимит — обычно до 30—70 млн.

- Срок — от 1 года до 30 лет.

Особенности по ипотеке на покупку дома такие:

- некоторые банки запрашивают дополнительные документы по дому — технический паспорт или фото;

- дом должен быть пригоден для круглогодичного проживания: есть электричество, вода и канализация — на садовые домики обычно кредит не дают;

- не все банки готовы оформить ипотеку на дом по двум документам;

- иногда важно, чтобы не было других объектов на участке;

- могут быть требования к году постройки — например, от 2000 года и площадь — от 60 м²;

- к дому есть круглогодичный подъезд;

- назначение земельных участков — земли населенных пунктов или сельхозназначения;

- вид разрешенного использования — ИЖС, ЛПХ, СНТ либо ДНТ на усмотрение банка;

- у дома каменный, бетонный или кирпичный фундамент;

- требования к местоположению — например, максимум 30—100 км от ближайшего офиса банка.

Строительство частного дома

Этот вид ипотеки переживает бум, ему способствовала эпидемия — люди старались избегать лишних контактов и переезжали за город. А с 2021 года интерес к загородному строительству поддержали льготные ипотечные программы.

По итогам августа 2023 года на ИЖС приходится до 38% ипотечных кредитов, выдаваемых на земельные участки и дома. По аналитике «Дом-рф» по итогам второго квартала 2023 года, объем выданных ипотек на строительство ИЖС вырос почти в два раза по сравнению с четвертым кварталом 2022 года.

Условия ипотеки зависят от типа покупаемой недвижимости и программы:

- Взнос — от 20%.

- Ставка — от 6% — по льготным программам, от 16% — по стандартным.

- Сумма — до 18 млн или без ограничений, если это своя программа банка.

- Срок — от 1 года до 30 лет.

Особенности. Ипотеку сначала оформляют на покупаемый участок. Если у клиента нет земли в собственности и залога для банка, то требования к ипотеке:

- категория участка — земли сельхозназначения или населенных пунктов;

- разрешенное использование — ИЖС, приусадебное хозяйство, садоводство или жилая застройка;

- удаленность от офиса банка — максимум 50—100 км;

- материал стен — кирпич, бетон, брус или клееный брус, каркас, сип-панели или шлакоблок — зависит от банка;

- выдача кредита обычно проходит в несколько этапов — например, первый транш — 35%, после постройки фундамента — еще 55% и третий транш — 10%;

- на время строительства банк может запросить дополнительный залог или поручителя;

- построить дом нужно в течение двух лет — если не уложиться в срок, банк повысит ставку на 2—3 п. п. или потребует досрочно вернуть кредит;

- при ипотеке по льготным программам дом строит только подрядная компания, аккредитованная банком, исключения бывают редко.

После достройки дома клиент регистрирует его в Росреестре, делает оценку, и дом становится залогом по кредиту.

Таунхаус

Это дом блокированной застройки, который зарегистрирован как отдельный жилой объект с земельным участком. У таунхауса общая стена без проема с соседним домом. Такую недвижимость берут в залог некоторые банки.

Условия по ипотечным программам:

- Первоначальный взнос — от 20%. Зависит от программы: льготная ипотека или стандартная.

- Ставка — от 6% по льготным программам, от 16% по стандартным.

- Сумма кредита — от 300 000 ₽.

Особенности. Обычно требования такие же, как при кредитовании загородного дома с участком:

- назначение участка — земли поселений или сельскохозяйственного назначения с разрешенным использованием: жилая, дачная застройка или ИЖС, ведение личного подсобного хозяйства или под приусадебный участок;

- материал фундамента — свайный, ленточный, бетон, камень, кирпич или свайный железобетонный;

- стены — каменные, кирпичные, панельные, монолитные или деревянные — зависит от банка;

- у участка должны быть определены границы;

- к дому есть круглогодичный подъезд и проведены коммуникации: электричество и канализация, есть санузел;

- в доме система центрального отопления или возможность принять газ как источник отопления;

- таунхаус может стоять на земле в долевой собственности, например, если таунхаус на три семьи, то на каждую должна быть оформлена 1/3 доля участка, либо под каждым домовладением — собственный участок.

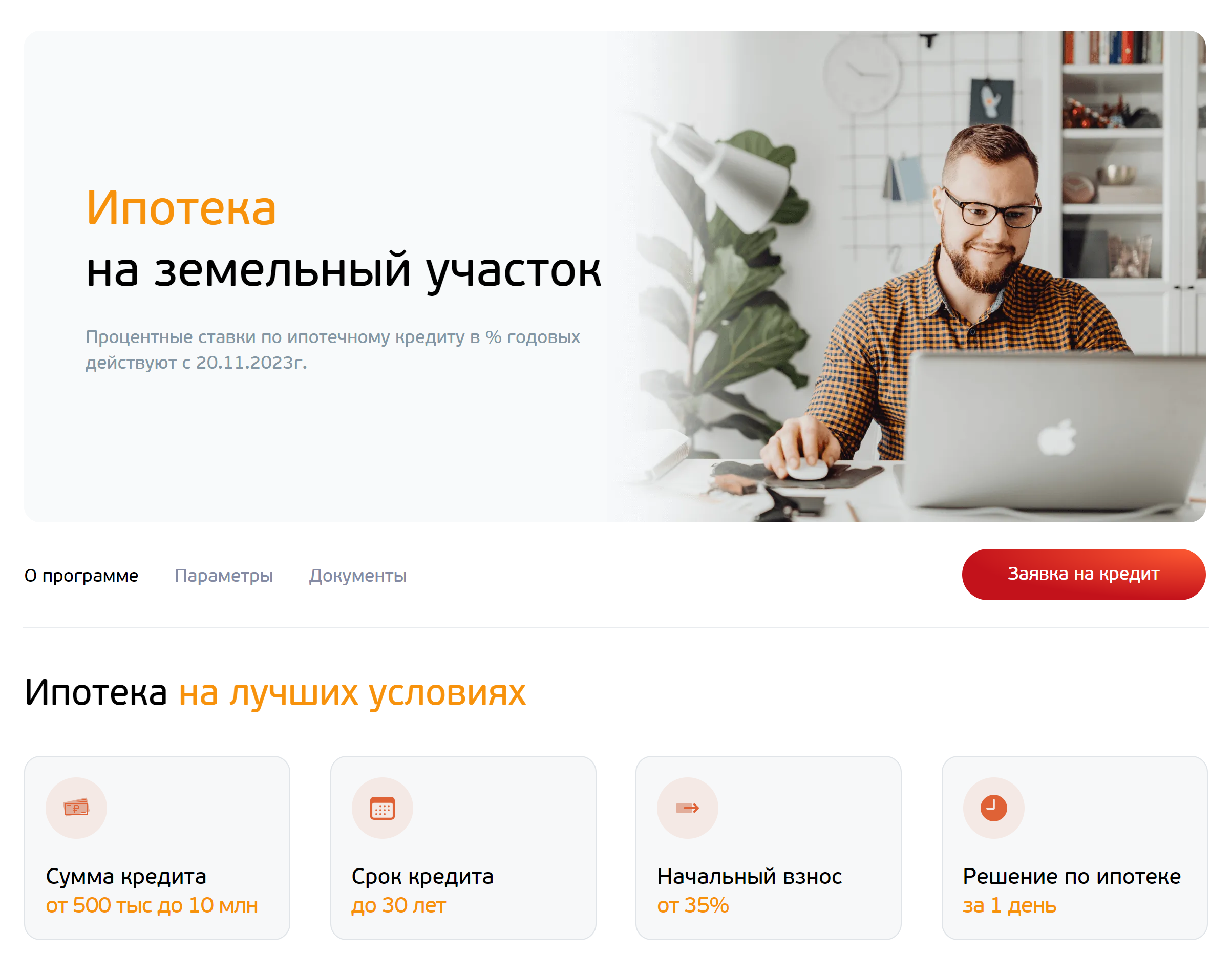

Земельный участок

Чаще банки одобряют кредит на покупку дома с участком. Но есть и те, кто кредитуют покупку участка без строений. Это подходит заемщикам, которые не хотят строить дом или покупать готовый и оставлять его в залог. Или для тех, кто планирует строить летний дачный домик.

Условия ипотеки такие:

- Взнос от 20—30%.

- Ставки от 16—17%.

- Сумма — обычно от 300 000 до 30 000 000 ₽, в Сбербанке — до 100 000 000 ₽.

- Срок — от 1 года до 30 лет.

Особенности. Покупку земельного участка финансируют немногие банки. На ноябрь 2023 года их около 10. Вот главные требования:

- нужно подтвердить доход и занятость, по двум документам ипотеку одобряют редко;

- вид разрешенного использования участка — ИЖС, ЛПХ, СНТ и ДНТ;

- должна быть круглогодичная подъездная дорога к участку;

- без межевания землю не примут в залог;

- проведено электричество к участку — у некоторых банков это обязательное условие.

Если участок уже подобрали, я советую выслать документы на землю ипотечному менеджеру на проверку — это доступно во многих банках. Сотрудник посмотрит участок и скажет, есть ли шансы на кредит. Лучше делать это заранее, чтобы не тратить время на сбор документов, а потом получить отказ.

Один мой клиент покупал участок, у которого не были определены границы. Это была единственная проблема, в остальном участок устраивал банк. Пока мы получали одобрение по заемщику, продавец успел сделать межевание, и мы смогли быстро одобрить участок и выйти на сделку.

Коммерческая недвижимость

Банки предлагают ипотеку на помещения, которое можно использовать в коммерческих целях, — офисы, складские помещения, магазины.

Принято считать, что ипотеку на покупку коммерческого помещения обычно выдают компаниям или ИП. Но это не так. Многие банки предлагают такую программу обычным людям, не предпринимателям.

Иногда собственникам бизнеса проще взять ипотеку как частному лицу — не нужно собирать документы по бизнесу: декларации, выписки по расчетным счетам или бухгалтерскую отчетность.

Условия кредита такие:

- Первоначальный взнос — от 20—30% и выше.

- Ставки — от 14—15%.

- Сумма — от 300 000 до 100 млн рублей.

- Срок — от 1 года до 30 лет.

Особенности. Банки оценивают залог и одобрят не каждый объект. Их могут не устроить помещения:

- на цокольном и первом этажах;

- невыделенные без электричества, водоснабжения, канализации и отдельного входа;

- не предназначенные для торговли и сферы услуг;

- в отдельно стоящих зданиях, промышленных сооружениях или складских помещениях;

- которые не находятся в бизнес-центре;

- площадью более 270 м²;

- продавец которого не юридическое лицо.

Кладовая

Кладовой банки считают нежилое помещение вне квартиры для хранения вещей. С ростом новостроек на них появился спрос. Одни покупают их, чтобы хранить вещи, которые не помещаются в квартире, другие — для инвестиционных целей. Так, за 300 000—600 000 ₽ можно купить недвижимость и сдавать ее в аренду.

Условия. Обычно кладовую кредитуют те же банки, которые выдают ипотеку на машино-места. Проще всего узнать у застройщика, с какими банками он работает. Условия такие:

- Взнос — от 20—30%.

- Ставки — от 16—17%.

- Сумма — до 265 000 ₽ и даже до 3 000 000 ₽.

- Срок — от 1 года до 30 лет.

Особенности. Многие банки требуют, чтобы кладовая:

- находилась в многоквартирном доме;

- была оформлена в собственность, долю принимают не все банки.

Машино-место

Льготные ипотечные программы увеличили спрос не только на покупку новостроек, но и на парковочные места.

Например, с начала 2023 года и по июль количество ипотек на машино-место выросло в два раза относительно предыдущего года — до 1700 кредитов.

Условия. Банки подстраиваются под растущий спрос и чаще предлагают ипотеку на паркинг. Вот основные параметры:

- Взнос обычно от 20—30%.

- Сумма от 100 000 до 30 000 000 ₽.

- Срок — от 1 года до 15 лет.

Особенности. Вот что нужно учитывать, если получаете ипотеку на паркинг:

- одни банки кредитуют паркинг, который оформлен как самостоятельный объект недвижимости, другие — примут и машино-место, которое оформлено как доля в праве собственности;

- не каждый банк берет такую ипотеку на рефинансирование;

- в качестве залога подойдут паркинги, которые расположены в многоуровневом гараже, в жилом многоквартирном доме или в отдельно стоящих гаражных комплексах — это зависит от банка.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga