Что вы узнаете

- Кто может претендовать на выплаты от государства.

- Как вернуть налог с помощью вычетов.

- Как оформить социальные выплаты.

- Как работают инвестиционные вычеты.

- Кому положены льготы и субсидии.

Один из способов увеличить доход и пополнить копилку — получить деньги от государства. Россия готова вам заплатить: просто по факту какого-то события, из-за нуждаемости, в случае полезных расходов или в виде компенсаций.

Например, при рождении ребенка семье положен материнский капитал — просто потому что появился еще один гражданин. А если купить квартиру за свои деньги, государство вернет минимум 260 000 ₽ ранее удержанного НДФЛ.

Из этого урока вы узнаете, какие виды господдержки положены россиянам в 2025 году, сколько денег можно получить в разных ситуациях и куда за ними обращаться. Мы много писали об этом в Т—Ж, поэтому здесь дадим все, что нужно знать, со ссылками на лучшие материалы журнала с подробностями. А еще в уроке есть калькуляторы, чтобы вы могли посчитать, сколько вам положено.

Возвращаем деньги с помощью налоговых вычетов

С каждой зарплаты через работодателя вы платите налог в бюджет. Иногда его нужно начислить и заплатить самостоятельно — например, когда сдаете квартиру без самозанятости. Все это налог на доходы физических лиц, НДФЛ. Его сумму можно уменьшить: платить меньше, а если уже заплатили — вернуть деньги из бюджета с помощью вычетов.

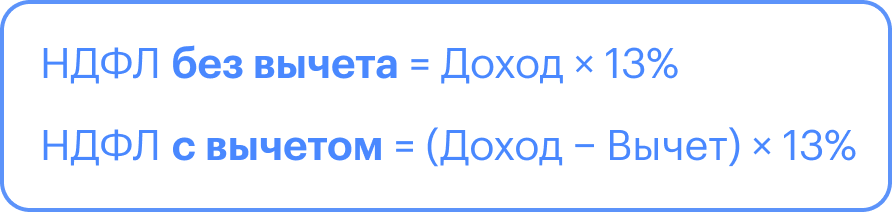

Например, ваша зарплата — 1 000 000 ₽ в год до вычета налога. НДФЛ в вашем случае — 13%, расчет такой: 1 000 000 ₽ × 13% = 130 000 ₽. То есть в вашем распоряжении останется 870 000 ₽, а 130 000 ₽ налога уйдет в бюджет.

Если в течение года вы направите часть денег на полезные с точки зрения государства расходы — покупку жилья, лечение, обучение, ДМС, фитнес, — НДФЛ будут рассчитывать иначе. Можно вычесть эти траты из своего дохода и начислить налог только на получившийся остаток. В результате сумма налога будет меньше.

Разберем другой пример с той же зарплатой — 1 000 000 ₽ в год.

Допустим, весь этот год вы выплачивали ипотеку и заплатили 400 000 ₽ процентов за ипотеку. Эти расходы подходят для налогового вычета. При расчете НДФЛ будет использоваться такая формула: (1 000 000 ₽ − 400 000 ₽) × 13% = 78 000 ₽ — столько налога вы должны уплатить государству. Это на 52 000 ₽ меньше, чем без применения вычета.

Сравните два расчета:

1 000 000 ₽ × 13% = 130 000 ₽

(1 000 000 ₽ − 400 000 ₽) × 13% = 78 000 ₽

Итак, благодаря вычету вы должны государству меньше денег. Дальше возможны два варианта.

Если налог уже удержали и перечислили в бюджет, по окончании года можно вернуть его на свой счет — полностью или частично. Для этого нужно будет подать в налоговую заполненную декларацию 3-НДФЛ и документы, подтверждающие право на вычет.

Если вы хотите использовать вычет в текущем году, можно получать зарплату без удержания НДФЛ. То есть вы будете получать от 13 до 22% от своей зарплаты на руки в качестве ежемесячной прибавки, пока вычет не закончится. Для этого вам нужно будет оформить вычет через работодателя.

📌 Важное уточнение

Использовать вычеты для возврата НДФЛ могут только те, кто платит этот налог по ставке 13%, 15% или другой — по прогрессивной шкале налогообложения. Например, если вы трудоустроены или работаете как ИП на общей системе налогообложения.

И, конечно, для этого вы должны быть налоговым резидентом РФ.

Самозанятые, ИП на упрощенной системе, студенты и безработные не платят НДФЛ, поэтому и возвращать из бюджета им нечего — даже если они подтвердят расходы.

Оформить вычеты не так сложно, а для некоторых из них даже не нужны подтверждающие документы. На заполнение декларации уходит максимум 20—30 минут, а подготовка заявления или упрощенный порядок займут не больше десяти. И все можно сделать онлайн. Об этом мы расскажем дальше в уроке, а детали есть в статьях, на которые будем ссылаться.

В следующей части урока мы поговорим о том, какие виды вычетов бывают.

Имущественные

Это расходы на покупку либо строительство жилья или уплату ипотечных процентов. Лимит — 2 000 000 ₽ для одного человека на жилье и 3 000 000 ₽ для процентов по одной ипотеке. Остаток жилищного вычета переносится на следующие годы — пока вся сумма в пределах личного лимита или расходов не закончится.

Вы имеете право на жилищный и/или ипотечный вычеты, если выполняется любое из условий:

- Купили квартиру за свои деньги.

- Взяли ипотеку на покупку жилья.

- Получили ключи от оплаченной ранее новостройки.

- Построили дом с подрядчиками или сами.

Разберемся на примерах.

Пример про квартиру. Допустим, Игорь купил квартиру за 3 500 000 ₽. Максимальный лимит вычета за квартиру — 2 000 000 ₽ на человека.

Зарплата Игоря за год — 720 000 ₽, с нее удержали 13% НДФЛ — 93 600 ₽. Игорь может заявить вычет — все 720 000 ₽. И тогда ему вернут весь удержанный с этой зарплаты за год налог, то есть 93 600 ₽.

Игорь заявил вычет на 720 000 ₽ из лимита в 2 000 000 ₽. Значит, оставшиеся 1 280 000 ₽ вычета перенесутся на следующий год.

По декларации за следующий год Игорь снова заявит вычет 720 000 ₽ и вернет еще 93 600 ₽. Остаток вычета — 560 000 ₽ — он использует в декларации за следующий, третий год, вернув еще 72 800 ₽. Итого вычет Игоря за эту квартиру — максимальные 2 000 000 ₽, а НДФЛ к возврату из бюджета — 260 000 ₽.

Больше права на такой вычет у Игоря не будет, даже если он купит еще одно жилье.

❗️ Не путайте размер налогового вычета с суммой, полученной на руки

Если лимит вычета составляет 2 000 000 ₽, это не значит, что государство вернет на счет два миллиона.

Эта сумма уменьшает доход, который облагается НДФЛ, — то есть вернуть по факту можно как минимум 13% от лимита: с 2 000 000 ₽ это 260 000 ₽.

Пример про ипотечные проценты. Наталья взяла в ипотеку квартиру за 2 000 000 ₽. Эту сумму она заявит в виде вычета — и постепенно вернет 260 000 ₽ налога.

Затем Наталья начнет получать вычет в размере уплаченных процентов. Допустим, за пять лет она заплатит банку 620 000 ₽ процентов, после чего закроет ипотеку. Можно заявить всю эту сумму к вычету и вернуть НДФЛ от нее — 80 600 ₽ при ставке налога 13%.

Однако сумма процентного вычета гораздо выше — 3 000 000 ₽, минимум можно вернуть 390 000 ₽. Этот вычет, как и вычет на жилье, можно заявить лишь раз в жизни. Но есть принципиальное отличие — остаток процентного вычета, который не использовали, нельзя переносить на другие объекты. Он дается только на один: то есть неиспользованный остаток просто сгорит. Проще говоря, если всего по ипотеке вы заплатили 1 млн рублей процентов, то оставшиеся 2 млн вычета на следующую квартиру не перейдут.

Прежде чем заявлять этот вычет, Наталье надо прикинуть, не планирует ли она в будущем покупать квартиру подороже и брать ипотеку с большей суммой процентов. Возможно, будет выгоднее заявить вычет по тому объекту.

Вычет в размере уплаченных процентов можно получить только по ипотеке на жилье или рефинансированию — договор так и должен называться.

Если Наталья погасит ипотеку потребительским кредитом, для вычета можно использовать только сумму процентов по ипотеке — ту, что указана в справке из банка для первоначального договора. А вот проценты, которые уплачены по потребительскому кредиту, в состав вычета не входят и налог вернуть не помогают.

Если квартиру покупают в браке, вычет могут получить оба супруга. Неважно, кто указан собственником и плательщиком. Так как имущество общее, право на вычет есть и у мужа, и у жены. Общая сумма вычета на двоих равна стоимости квартиры.

Но у каждого супруга есть свой лимит: до 2 000 000 ₽ по расходам на покупку и до 3 000 000 ₽ — по ипотечным процентам. Например, если квартира стоит 5 000 000 ₽, а доходы обоих супругов облагаются НДФЛ по 13%, муж и жена вернут по 260 000 ₽ НДФЛ, а вместе — 520 000 ₽.

При заполнении декларации на вычет нужно приложить свидетельство о браке и заявление о распределении расходов. Но если вычет получает только один из супругов, заявление писать не нужно.

Все нюансы оформления и расчетов — в отдельном разборе Т—Ж.

Подробнее об имущественных вычетах — в материалах Т—Ж:

Социальные

Для социальных вычетов лимит установлен на год. Потом он обнуляется и предоставляется заново. То есть, если вы каждый год тратите деньги на что-то, что подпадает под социальный вычет, можно каждый год возвращать 13% от расходов в пределах максимальной суммы и уплаченного НДФЛ.

Вы можете оформить вычет, если у вас были расходы в категориях из таблицы.

Виды расходов для социальных вычетов

| Расходы | Лимит на год | Налог к возврату |

|---|---|---|

| • Лечение и лекарства для себя, супруга, детей и родителей • Любое обучение для себя, очное — для супруга, братьев и сестер до 24 лет • Занятия спортом для себя и детей до 18 лет или 24 лет, если они учатся очно • Полис ДМС для себя, родителей, супруга или детей до 18 лет и 24 лет, если учатся очно • Добровольное пенсионное страхование и накопительная пенсия • Добровольное страхование жизни | 150 000 ₽ на все виды расходов | Минимум 19 500 ₽ |

| Очное обучение каждого ребенка до 24 лет | 110 000 ₽ | Минимум 14 300 ₽ |

| Благотворительность | 25% дохода за год | Минимум 0,3% дохода |

| Дорогостоящее лечение для себя, супруга, детей и родителей | Без лимита | Минимум 13% расходов |

Виды расходов для социальных вычетов

| Лечение, образование и спорт | |

| Что входит | • Лечение и лекарства для себя, супруга, детей и родителей • Любое обучение для себя, очное — для супруга, братьев и сестер до 24 лет • Занятия спортом для себя и детей до 18 лет или 24 лет, если они учатся очно • Полис ДМС для себя, родителей, супруга или детей до 18 лет и 24 лет, если учатся очно • Добровольное пенсионное страхование и накопительная пенсия • Добровольное страхование жизни |

| Лимит на год | 150 000 ₽ на все виды расходов |

| Налог к возврату | Минимум 19 500 ₽ |

| Очное обучение каждого ребенка до 24 лет | |

| Лимит на год | 110 000 ₽ |

| Налог к возврату | Минимум 14 300 ₽ |

| Благотворительность | |

| Лимит на год | 25% дохода за год |

| Налог к возврату | Минимум 0,3% дохода |

| Дорогостоящее лечение для себя, супруга, детей и родителей | |

| Лимит на год | Без лимита |

| Налог к возврату | Минимум 13% расходов |

Разберем на примере. Допустим, в 2024 году Ольга потратила 45 000 ₽ на свое обучение в автошколе, 40 000 ₽ — на курсы английского языка для сына, 100 000 ₽ — на оплату вуза для дочери и 105 000 ₽ — на стоматолога для мамы-пенсионерки. Общая сумма вычета для Ольги составит 290 000 ₽:

- 150 000 ₽ — максимум за автошколу и стоматолога;

- 40 000 ₽ — за английский одного ребенка;

- 100 000 ₽ — за вуз второго.

150 000 ₽ + 40 000 ₽ + 100 000 ₽ = 290 000 ₽

Доходы Ольги облагаются по ставке НДФЛ 13%. 13% от 290 000 ₽ = 37 700 ₽ НДФЛ. Эту сумму Ольга сможет вернуть, если у нее есть удержанный НДФЛ в таком размере.

Воспользуйтесь калькулятором Т—Ж, чтобы узнать, какую сумму вы можете вернуть.

В Т—Ж есть материалы о получении социального вычета по отдельным категориям:

Статьи о деталях вычета:

- Как оформить вычет онлайн.

- Какие вычеты можно получить при оплате медицинских услуг.

- Как получить вычет за лекарства без рецепта для налоговой.

- Какие абонементы подойдут для вычета за фитнес.

- Положен ли вычет на лечение жены, если часть расходов оплачена до брака.

- Ответы эксперта на вопросы о социальных вычетах.

Стандартные

Чаще всего этот вычет предоставляется на детей — просто если они есть, без подтверждения расходов. Сумма небольшая, а использовать ее можно только до того месяца, в котором доход с начала календарного года превысит 350 000 ₽. С 2025 года этот лимит повысится до 450 000 ₽. Но это все равно способ сэкономить несколько тысяч рублей в год.

Размер стандартного вычета с 2025 года

| Какой по счету ребенок | Вычет в месяц | Экономия на НДФЛ в месяц для каждого родителя |

|---|---|---|

| Первый | 1400 ₽ | 182 ₽ |

| Второй | 2800 ₽ | 364 ₽ |

| Третий или последующий | 6000 ₽ | 780 ₽ |

Размер стандартного вычета с 2025 года

| Первый ребенок | |

| Вычет в месяц | 1400 ₽ |

| Экономия на НДФЛ в месяц для каждого родителя | 182 ₽ |

| Второй ребенок | |

| Вычет в месяц | 2800 ₽ |

| Экономия на НДФЛ в месяц для каждого родителя | 364 ₽ |

| Третий или последующий | |

| Вычет в месяц | 6000 ₽ |

| Экономия на НДФЛ в месяц для каждого родителя | 780 ₽ |

На детей с инвалидностью есть дополнительный вычет — 12 000 ₽. А для единственного родителя вычет удваивается.

Разберем на примере. У Сергея и Нины трое детей. Доход каждого из супругов — 450 000 ₽ в год. Вычет в месяц — по 10 200 ₽. Экономия на налоге — по 1326 ₽ в месяц, а за год — 15 912 ₽ у каждого.

Подробнее о стандартных вычетах — в материалах Т—Ж:

Профессиональные

Представьте, что вы получили доход, например от подработки, и должны заплатить с него налог. Но чтобы эти деньги заработать, вы сначала на что-то потратились.

Например, отвезли пассажиров за деньги — потратились на бензин. Организовали праздник под заказ — закупили аксессуары и оплатили аренду зала. Выступили на конференции — купили билеты и забронировали гостиницу. Те расходы, что вы понесли для получения дохода от подработки, можно использовать для профессионального вычета.

Вы можете получить вычет, если вы:

- ИП на общей системе налогообложения.

- Нотариус или адвокат с частной практикой.

- Исполнитель по договорам ГПХ без статуса самозанятого или получаете авторские вознаграждения.

Еще профессиональный вычет можно заявить в виде процента от дохода — это подходит для случаев, когда нет подтверждающих документов. Допустим, вы отвезли пассажиров, оплатили бензин, а чек не сохранили. Или организовали праздник, но аксессуары изготовили сами, а помещение предоставили заказчики. Тогда ваш профессиональный вычет — 20% от дохода. Автоматически, без документов .

По авторским вознаграждениям вычет составляет от 20 до 40% в зависимости от вида дохода.

Разберем на примере. Виктор занимается грузоперевозками и в 2024 году заработал 900 000 ₽. У него есть документы на покупку полиса ОСАГО, аренду гаража и бензин — всего на 380 000 ₽. Это и есть профессиональный вычет. Он уменьшит налоговую базу, а НДФЛ придется заплатить только с разницы между доходами и расходами. Налог по ставке 13% будет 67 600 ₽.

Если бы у Виктора не было документов по расходам, он мог бы уменьшить доход на 20%, то есть на 180 000 ₽. Но первый вариант для него выгоднее.

900 000 ₽ (заработок за год) − 380 000 ₽ (расходы) = 520 000 ₽.

13% от 520 000 ₽ = 67 600 ₽ — НДФЛ, который заплатит Виктор. Это на 49 400 ₽ меньше, чем без вычета.

Подробнее о профессиональных вычетах — в материалах Т—Ж:

Инвестиционные

Если вы продали какие-то ценные бумаги дороже, чем купили, вы получили доход — а где доход, там и налоги. Купонов от облигаций и дивидендов от акций и фондов это тоже касается. Но есть законные способы не платить или вернуть налог с дохода от инвестиций — с помощью вычетов.

Вычет за долгосрочное владение

Если владеть ценными бумагами хотя бы три года, можно освободить от налогообложения до 3 000 000 ₽ дохода, полученного от продажи бумаг, за каждый год владения. Это касается биржевых ценных бумаг на обычном брокерском счете и паев открытых паевых фондов, погашенных через управляющую компанию.

Например, 13 мая 2020 года Петр купил акций на 2 000 000 ₽, а 28 октября 2024 продал их за 4 500 000 ₽. Доход Петра — 2 500 000 ₽. Но поскольку он владел акциями четыре года, может не платить налог с 12 000 000 ₽. В итоге налог Петру платить не нужно.

Этот вычет предоставляет брокер или УК. Они могут это сделать автоматически, но лучше обратиться к ним перед продажей и сказать, что вы хотите применить этот вычет к доходу от продажи или погашения таких-то активов.

Если брокер или УК почему-то не предоставили вычет, его можно будет получить через налоговую по итогам года.

Вычеты за использование индивидуального инвестиционного счета

Инвестор, который открыл ИИС и держал на нем деньги столько, сколько требуется для получения налоговой льготы, может претендовать на два вычета — вычет на взнос и вычет на доход. Подробнее о том, какие типы ИИС существуют и как получать по ним вычеты мы разбираем в бесплатном курсе Учебника Т—Ж «Зачем вам ИИС-3 и как с ним работать».

Вычет на взнос по ИИС. Если просто пополнить ИИС, появится право вернуть уже уплаченный налог — например те деньги, что ваш работодатель перечисляет в бюджет, — или уменьшить налог к уплате, например от продажи какого-то имущества. Это называется вычет типа А, или вычет на взнос. Сумма к возврату зависит от того, сколько денег вы внесете на ИИС за год, какой у вас доход и по какой ставке вы платите НДФЛ. С помощью этого вычета можно получить назад 13—22% от суммы, которую вы внесли на ИИС.

❗️ Сумма к возврату не может превышать размер уплаченного НДФЛ.

Вернуть можно до 52 000 ₽ за календарный год, если ваш годовой доход меньше 5 000 000 ₽. При доходе выше этого возврат достигает 60 000 ₽. С 2025 года из-за прогрессивной системы налогообложения предельная сумма возврата достигнет 88 000 ₽.

Размер возврата налога по вычету на взнос с 2025 года — с учетом новой ставки НДФЛ

| Доход за год | Ставка НДФЛ | Максимальный размер возврата через вычет на взнос |

|---|---|---|

| До 2 400 000 ₽ | 13% | 52 000 ₽ |

| 2 400 000—5 000 000 ₽ | 15% | 60 000 ₽ |

| 5 000 000—20 000 000 ₽ | 18% | 72 000 ₽ |

| 20 000 000—50 000 000 ₽ | 20% | 80 000 ₽ |

| Более 50 000 000 ₽ | 22% | 88 000 ₽ |

Размер возврата налога по вычету на взнос с 2025 года — с учетом новой ставки НДФЛ

| До 2 400 000 ₽ | |

| Ставка НДФЛ | 13% |

| Максимальный размер возврата через вычет на взнос | 52 000 ₽ |

| 2 400 000—5 000 000 ₽ | |

| Ставка НДФЛ | 15% |

| Максимальный размер возврата через вычет на взнос | 60 000 ₽ |

| 5 000 000—20 000 000 ₽ | |

| Ставка НДФЛ | 18% |

| Максимальный размер возврата через вычет на взнос | 72 000 ₽ |

| 20 000 000—50 000 000 ₽ | |

| Ставка НДФЛ | 20% |

| Максимальный размер возврата через вычет на взнос | 80 000 ₽ |

| Более 50 000 000 ₽ | |

| Ставка НДФЛ | 22% |

| Максимальный размер возврата через вычет на взнос | 88 000 ₽ |

Посмотрим на примере.

Допустим, в 2024 году Иван внес на свой ИИС-3 400 000 ₽. За тот же год работодатель удержал из его зарплаты НДФЛ в размере 50 000 ₽. С помощью этого вычета Иван может вернуть себе все 50 000 ₽ налога.

А Вика за 2024 год внесла на ИИС-3 300 000 ₽, а налога за тот же год заплатила 100 000 ₽ по ставке 13%. Она может получить 39 000 ₽ — 13% от 300 000 ₽. Чтобы вернуть НДФЛ по максимуму, ей надо было внести на ИИС 400 000 ₽ или больше: тогда удалось бы получить 52 000 ₽. Остальной налог Вика может вернуть, например, через социальный и имущественный вычеты.

Вычет на взнос по ИИС можно получать каждый год, но для этого надо каждый год пополнять счет и иметь НДФЛ, подходящий для вычета. Если в какой-то год вы не пополняли ИИС или у вас не было налога, вычет применить нельзя.

Чтобы получить вычет, надо подать декларацию 3-НДФЛ в налоговую. Это нужно сделать в течение трех лет с того года, когда у вас появилось право на вычет. Также можно действовать через брокера: он сам сообщит в налоговую, что у вас есть право на вычет, ФНС подготовит заявление, а вам останется его только подписать в личном кабинете налоговой. Например, такой упрощенный вычет можно получить, если открыть счет в Т-Инвестициях.

Вычет на доход по ИИС. Другой вид вычета по ИИС — тип Б, или вычет на доход. Получив доход на ИИС от сделок или в виде купонов облигаций, вы благодаря вычету не будете платить НДФЛ. Это не распространяется на доход от операций с валютами и драгметаллами, а также на дивиденды по акциям и фондам.

Например, Аня открыла ИИС в январе 2021 года и внесла на него 500 000 ₽. К августу 2024 года она заработала на сделках с ценными бумагами 600 000 ₽, еще 150 000 ₽ — на купонах облигаций и 100 000 ₽ — на дивидендах по акциям. Если при закрытии счета она применит вычет типа Б, налога с дохода от сделок и с купонов облигаций не будет. А вот налог с дивидендов удержит брокер в момент выплаты.

Вычет типа Б предоставляют при закрытии ИИС. Для этого надо обратиться к брокеру или УК, где открыт ИИС. Другой вариант — обратиться в налоговую по итогам года закрытия ИИС.

По ИИС, открытым до конца 2023 года, можно выбрать только один тип вычета. Если применить вычет типа А, права на вычет типа Б у инвестора уже не будет.

С 2024 года на новых ИИС-3 действуют оба типа вычета одновременно, то есть их можно совместить на одном счете. Для старых ИИС можно выбрать: оставить старые условия или перейти на новые.

📍 Как мы уже упомянули выше, во всех подробностях вычеты по ИИС мы разбираем в нашем бесплатном курсе. Нюансов слишком много, уместить их в один блок этого урока невозможно. Если вам интересна эта тема, пройдите курс.

Подведем итоги этого огромного раздела небольшой таблицей.

Как оформить налоговые вычеты

| Какие вычеты | Как получить | Когда оформлять |

|---|---|---|

| Любые | Подать декларацию 3-НДФЛ через личный кабинет | По окончании года, когда возникло право на вычет |

| За квартиру, обучение, лечение, фитнес, страхование жизни и пенсию | Запросить уведомление о праве на вычет для работодателя через личный кабинет | В текущем году |

| Стандартный на ребенка | Предоставить работодателю свидетельства о рождении и другие документы | После рождения ребенка или позже |

| Профессиональный | Написать в текущем году заявление заказчику — компании или ИП, которые будут платить вознаграждение или подать декларацию 3-НДФЛ в следующем году | После выполнения работ или услуг |

| За долгосрочное владение ценными бумагами | Обратиться к брокеру или УК | Перед продажей ценных бумаг |

| Вычет на взнос по ИИС | Подать декларацию 3-НДФЛ в налоговую или оформить через брокера или УК в упрощенном порядке | В течение трех лет с того года, когда у вас появилось право на вычет |

| Вычет на доход по ИИС | Обратиться к брокеру или УК, где открыт ИИС или в налоговую по итогам года закрытия ИИС | При закрытии ИИС |

Как оформить налоговые вычеты

| Любые вычеты | |

| Как получить | Подать декларацию 3-НДФЛ через личный кабинет |

| Когда оформлять | По окончании года, когда возникло право на вычет |

| За квартиру, обучение, лечение, фитнес, страхование жизни и пенсию | |

| Как получить | Запросить уведомление о праве на вычет для работодателя через личный кабинет |

| Когда оформлять | В текущем году |

| Стандартный на ребенка | |

| Как получить | Предоставить работодателю свидетельства о рождении и другие документы |

| Когда оформлять | После рождения ребенка или позже |

| Профессиональный | |

| Как получить | Написать в текущем году заявление заказчику — компании или ИП, которые будут платить вознаграждение, или подать декларацию 3-НДФЛ в следующем году |

| Когда оформлять | После выполнения работ или услуг |

| За долгосрочное владение ценными бумагами | |

| Как получить | Обратиться к брокеру или УК |

| Когда оформлять | Перед продажей ценных бумаг |

| Вычет на взнос по ИИС | |

| Как получить | Подать декларацию 3-НДФЛ в налоговую или оформить через брокера или УК в упрощенном порядке |

| Когда оформлять | В течение трех лет с того года, когда у вас появилось право на вычет |

| Вычет на доход по ИИС | |

| Как получить | Обратиться к брокеру или УК, где открыт ИИС, или в налоговую по итогам года закрытия ИИС |

| Когда оформлять | При закрытии ИИС |

Запомним:

- С каждой зарплаты или вознаграждения по договору вы платите налог в бюджет — НДФЛ. С помощью вычетов его можно уменьшить, а уже уплаченный — вернуть.

- При покупке квартиры можно получить имущественный вычет и вернуть минимум 260 000 ₽ налога и дополнительно 390 000 ₽ за проценты по ипотеке. Если квартиру купили в браке, то получить деньги от государства могут оба супруга.

- При оплате лечения, обучения, ДМС и других социальных расходах с помощью вычета можно вернуть минимум 19 500 ₽ в год, а за образование ребенка — еще 14 300 ₽.

- Если у вас есть дети, вы можете оформить стандартный вычет: с 2025 года — 1400 ₽ в месяц на первого ребенка, 2800 ₽ — на второго, 6000 ₽ — на третьего. Это тоже позволит уменьшить налог к уплате. Экономия составит 13% от суммы вычета.

- Есть еще профессиональный вычет. Это расходы, которые понадобились, чтобы получить доход — например, от бизнеса или подработки. Если нет подтверждающих документов, вычет составит 20% от дохода. А по авторским вознаграждениям — от 20 до 40%.

- С помощью вычетов можно не платить или вернуть налог с дохода от инвестиций. Например, за пополнение ИИС можно вернуть до 88 000 ₽ в год в зависимости от суммы пополнения и ставки НДФЛ. Также можно не платить налог с дохода от сделок благодаря вычету за долгосрочное владение или через вычет на доход по ИИС.

Получаем выплаты из бюджета

В разных ситуациях можно получить деньги от государства из бюджета — даже если нет работы и уплаченных налогов или, наоборот, все в порядке с деньгами. Это выплаты и пособия при рождении детей, потере работы, болезни, наступлении пенсионного возраста или сложной жизненной ситуации.

Рассказываем про основные федеральные выплаты в 2025 году.

При болезни

При болезни положено пособие по временной нетрудоспособности — больничные. Если вы официально трудоустроены, работодатель платит за вас страховые взносы. Если вы заболеете и откроете больничный лист, государство выплатит вам компенсацию за каждый день болезни начиная с четвертого. Первые три дня — за счет работодателя.

Вы можете получить выплаты от государства, если выполняется любое из условий:

- Вы застрахованы, например работаете по трудовому договору.

- Вы как ИП заплатили за себя добровольные страховые взносы в СФР за предыдущий год.

- Вы как обычное физлицо работаете по договору ГПХ и с ваших доходов за 2024 год заказчики заплатили взносов на ВНиМ не менее 6696,22 ₽.

У безработных или самозанятых оплачиваемых больничных нет.

У пособия есть минимальный размер — он зависит от МРОТ. И максимальный — с учетом предельной базы взносов за два предыдущих года. Еще пособие зависит от стажа, а если нужно ухаживать за ребенком, то от его возраста и вида лечения.

Получить пособие можно без заявления, электронный больничный лист придет на госуслуги и в систему «Соцстрах». Ведомство его увидит, запросит данные у работодателя и начислит пособие — в 2025 году не больше 5673,97 ₽ за день.

Подробнее о больничных — в материалах Т—Ж:

А курс Учебника Т—Ж про трудовые права поможет понять, какие еще выплаты положены на работе.

Семьям с детьми

Родители могут получать пособия с учетом нуждаемости или автоматически при рождении детей.

При беременности. Женщины с низким доходом получают 50, 75 или 100% прожиточного минимума для трудоспособного населения в регионе — в среднем около 15 000 ₽ в месяц. С 2023 года это единое пособие, которое назначают по заявлению на госуслугах или в СФР.

Трудоустроенным платят пособие по беременности и родам в зависимости от среднего заработка — за 140 дней декрета, начавшегося в 2025 году, можно получить максимум 794 355,8 ₽.

ИП с добровольными взносами выплатят 103 285 ₽ за 140 дней. Еще одно пособие назначается только беременным женам призывников при сроке от 180 дней с 1 февраля 2025 года — 42 665 ₽, оно не зависит от трудоустройства и дохода семьи.

При рождении ребенка. Родители могут получить:

- Единовременное пособие — 26 941,71 ₽ маме или папе.

- Материнский капитал — 690 266,95 ₽, 912 162,09 ₽ или 221 895,1 ₽ в зависимости от количества детей.

- Выплату на погашение ипотеки многодетным — 450 000 ₽.

До полутора лет. Тому, кто ухаживает за ребенком, положено ежемесячное пособие по уходу.

Неработающим Социальный фонд назначит минимальную сумму — 10 103,83 ₽ в месяц с учетом комплексной оценки нуждаемости как для единого пособия. Работающие получают от СФР 40% среднего заработка, но в 2025 году не больше 68 995,48 ₽. С 2024 года пособие назначают даже при полной занятости. На детей призывников до трех лет назначается дополнительная ежемесячная выплата, с 1 февраля 2025 года — 18 284,99 ₽, но только на период службы отца в армии.

Вместо минимального пособия до полутора лет неработающие могут получать единое пособие начиная с рождения ребенка — 50, 75 или 100% детского прожиточного минимума. Его назначают, если среднедушевой доход в семье не больше прожиточного минимума на душу населения в регионе, имущество укладывается в лимит и соблюдается правило нулевого дохода.

До трех лет. Семьи со среднедушевым доходом не более двух прожиточных минимумов по региону на душу населения могут обратиться за ежемесячной выплатой из маткапитала на любого ребенка до трех лет — в среднем около 15 000 ₽ в месяц.

До 17 лет. Семья получает это пособие при среднедушевом доходе не более прожиточного минимума на душу населения. При этом у всех взрослых должен быть трудовой доход или уважительная причина его отсутствия, а имущество должно укладываться в утвержденный перечень. Размер пособия — 50, 75 или 100% детского прожиточного минимума, то есть в среднем по России 8400, 12 600 или 16 800 ₽ в месяц. Для оформления можно обратиться в СФР или подать заявление на госуслугах.

На детей с инвалидностью. Трудоспособные неработающие родители могут получать компенсационную выплату в размере 10 000 ₽ в месяц.

Как оформить детские пособия

| Что за выплата | Кто получает | Куда обращаться с трудовым договором | Куда обращаться без работы |

|---|---|---|---|

| По беременности и родам | Беременная женщина | Никуда, пособие выплатит СФР на основании электронного больничного | При ликвидации фирмы — в СФР, МФЦ или или через госуслуги,на очном обучении — в вуз |

| При постановке на учет до 12 недель беременности | Беременная женщина | В СФР, через госуслуги | |

| При рождении ребенка | Один из родителей | Никуда, СФР перечислит деньги матери или отцу без заявления, на основании данных их загса | В СФР, МФЦ или через госуслуги |

| По уходу до полутора лет | Тот, кто сидит с ребенком | Заявление — работодателю, платит СФР | В СФР, МФЦ или через госуслуги |

| На любого по счету ребенка до 3 лет, из маткапитала | Владелец сертификата | В СФР, через госуслуги | |

| До 17 лет при низком доходе | Один из родителей | В СФР, через госуслуги |

Как оформить детские пособия

| По беременности и родам | |

| Кто получает | Беременная женщина |

| Куда обращаться с трудовым договором | Никуда, пособие выплатит СФР на основании электронного больничного |

| Куда обращаться без работы | При ликвидации фирмы — в СФР, МФЦ или или через госуслуги,на очном обучении — в вуз |

| При постановке на учет до 12 недель беременности | |

| Кто получает | Беременная женщина |

| Куда обращаться с трудовым договором | В СФР, через госуслуги |

| При рождении ребенка | |

| Кто получает | Один из родителей |

| Куда обращаться с трудовым договором | Никуда, СФР перечислит деньги матери или отцу без заявления, на основании данных из загса |

| Куда обращаться без работы | В СФР, МФЦ или через госуслуг |

| По уходу до полутора лет | |

| Кто получает | Тот, кто сидит с ребенком |

| Куда обращаться с трудовым договором | Заявление — работодателю, платит СФР |

| Куда обращаться без работы | В СФР, МФЦ или через госуслуги |

| На любого по счету ребенка до трех лет, из маткапитала | |

| Кто получает | Владелец сертификата |

| Куда обращаться с трудовым договором | В СФР, через госуслуги |

| До 17 лет при низком доходе | |

| Кто получает | Один из родителей |

| Куда обращаться с трудовым договором | В СФР, через госуслуги |

Региональные пособия. Кроме федеральных выплат семьям с детьми могут быть положены региональные. Для них нет общих правил, суммы иногда различаются в десятки раз. О таких выплатах нужно узнавать в соцзащите. Одна семья сможет получить больше 100 000 ₽ регионального маткапитала, другой заплатят компенсацию вместо коробки с вещами в роддоме, а кто-то сможет претендовать на выплату за положенный земельный участок.

Подробнее о детских пособиях — в материалах Т—Ж:

- Узнайте, какие пособия и льготы вам положены — и заберите их все.

- Единое пособие на детей до 17 лет: условия, размер выплат.

- Калькулятор единого пособия на детей.

- На любого ребенка до 3 лет: новые правила выплаты из маткапитала.

- Как рассчитать декретные выплаты.

- Отпуск по уходу за ребенком до полутора лет.

- Калькулятор: сколько вам заплатят за декретный отпуск.

- Может ли ИП получить два пособия по беременности и родам?

- Как оформить выплаты семье ребенка с инвалидностью.

Социальный контракт

Это вид господдержки для малоимущих семей — тех, где среднедушевой доход за три последних месяца ниже прожиточного минимума в регионе. Государство дает деньги на полезные цели и контролирует их использование.

Суть социального контракта зависит от конкретной ситуации семьи. Кому-то для получения стабильного дохода нужно закупить семена, поставить теплицы и выращивать овощи. А какой-то семье необходимы деньги на покупку школьной формы и принадлежностей. Для получения такой помощи нужно обратиться в соцзащиту.

Вы можете получить помощь по соцконтракту, если выполняется любое из условий:

- Хотите начать свое дело.

- Планируете вести личное подсобное хозяйство.

- Ищете работу.

- Готовы получить новые навыки.

- Попали в сложную ситуацию и нуждаетесь в деньгах.

Цели и суммы соцконтракта

| Цель | Размер помощи | Срок действия |

|---|---|---|

| Поиск работы и переобучение | • Курсы стоимостью до 30 000 ₽ и стипендия • Выплата в размере прожиточного минимума при заключении трудового договора и 3 месяца после трудоустройства | До 9 месяцев |

| Ведение подсобного хозяйства | • 200 000 ₽ • При необходимости — обучение до 30 000 ₽ | До 12 месяцев |

| Свой бизнес | • 350 000 ₽ • При необходимости — обучение до 30 000 ₽ | До 12 месяцев |

| Покупка нужных товаров | Зависит от региона и ситуации | До 6 месяцев |

Цели и суммы соцконтракта

| Поиск работы и переобучение | |

| Размер помощи | • Курсы стоимостью до 30 000 ₽ и стипендия • Выплата в размере прожиточного минимума при заключении трудового договора и 3 месяца после трудоустройства |

| Срок действия | До 9 месяцев |

| Ведение подсобного хозяйства | |

| Размер помощи | • 200 000 ₽ • При необходимости — обучение до 30 000 ₽ |

| Срок действия | До 12 месяцев |

| Свой бизнес | |

| Размер помощи | • 350 000 ₽ • При необходимости — обучение до 30 000 ₽ |

| Срок действия | До 12 месяцев |

| Покупка нужных товаров | |

| Размер помощи | Зависит от региона и ситуации |

| Срок действия | До 6 месяцев |

Пособие по безработице

При потере работы можно получать от 1764,05 до 15 043,78 ₽ в месяц. Точная сумма зависит от заработка на прежнем месте. Платить пособие будут максимум полгода при увольнении по уважительной причине и максимум два года в предпенсионном возрасте. И только если центр занятости не найдет подходящую вакансию.

Вы можете получить выплаты от государства, если выполняется любое из условий:

- Впервые ищете работу.

- Уволились по собственному желанию.

- Попали под сокращение.

- Потеряли место из-за претензий работодателя.

Для оформления такого пособия нужно встать на учет как безработный — можно онлайн, через госуслуги или сайт «Работа России». Если хотите разобраться в правилах и суммах, почитайте разбор. Или используйте калькулятор, чтобы понять, на какие выплаты можно рассчитывать в вашем случае.

Запомним:

- В разных ситуациях можно получать деньги из бюджета, даже если нет работы и уплаченных налогов.

- При болезни можно получить больничные — от 737 до 5673,97 ₽ за день, если вы застрахованы, например работаете по трудовому договору либо заплатили за себя добровольные страховые взносы как ИП.

- Родители могут получать пособия с учетом нуждаемости или автоматически при рождении детей. Размер выплаты зависит от возраста ребенка, ситуации родителей и региона, где они живут.

- Если среднедушевой доход семьи в течение трех месяцев ниже прожиточного минимума в регионе, можно заключить с государством соцконтракт — получить деньги на поиск работы и обучение, ведение подсобного хозяйства, бизнес или покупку нужных товаров. Но за эти траты нужно будет отчитаться.

- При потере работы можно получать от 1764,05 до 15 043,78 ₽ в месяц. Точная сумма зависит от заработка на прежнем месте работы и причины увольнения.

Не платим деньги в бюджет или компенсируем расходы

Еще одна категория господдержки — это льготы, субсидии и компенсации, которые помогают экономить деньги, иногда сотни тысяч рублей в год.

Вы можете получить льготы, если:

- Берете ипотеку на новостройку или дом.

- Хотите получить новую профессию.

- Водите детей в детский сад.

- Платите за коммунальные услуги.

- Имеете инвалидность.

- Владеете недвижимостью.

- Водите машину.

Вот основные и самые востребованные из них. В вашем регионе льгот может быть больше — нужно уточнять в соцзащите, социальном фонде или МФЦ.

Льготная ипотека

Это кредиты на жилье по сниженной ставке. Государство возмещает банку недополученные расходы, а заемщик экономит на процентах.

Экономия за весь срок кредита может составить приличную сумму. И хотя ее нельзя получить на счет или наличными, фактически покупатель жилья не тратит эти деньги благодаря помощи из бюджета.

Льготная ипотека подходит не только для покупки новостройки — такие кредиты можно брать на строительство дома, даже своими силами.

Подробнее о льготной ипотеке — в материалах Т—Ж:

Бесплатное обучение

Это не выплата, но существенная экономия: за ваше обучение платит государство.

«Содействие занятости» — это программа для повышения квалификации или освоения новой профессии, не только онлайн. Список специальностей зависит от региона. Можно бесплатно выучиться на повара, автослесаря, мастера по маникюру, бухгалтера, графического дизайнера или маркетолога.

Компенсация за детский сад

Эта компенсация положена всем родителям дошкольников, но условия могут различаться по регионам. Суть этого вида господдержки в том, что родители сначала вносят обычную сумму за садик, а потом получают на карту часть денег из бюджета.

Федеральный размер компенсации родительской платы

| Какой по счету ребенок | Размер компенсации |

|---|---|

| Первый | От 20% |

| Второй | От 50% |

| Третий и последующие | От 70% |

Федеральный размер компенсации родительской платы

| Какой по счету ребенок | Размер компенсации |

| Первый | От 20% |

| Второй | От 50% |

| Третий и последующие | От 70% |

Регион может установить дополнительные требования, например платить только многодетным или малообеспеченным семьям, как в Ярославле. Или платить всем, как в Москве.

Если в детском саду нет места, хотя ребенку оно положено по возрасту, можно получать ежемесячную выплату — это не то же самое, что компенсация родительской платы, и полностью на усмотрение региона. Например, в Кирове можно получать 2500 ₽, но только до 3 лет и если семья малообеспеченная. А в Ямало-Ненецком автономном округе на ребенка с 3 до 5 лет платят 6359 ₽ в месяц.

Кроме компенсации по федеральным нормам бывают дополнительные льготы — например скидки на оплату детского сада. То есть сумма изначально ниже, а потом еще и компенсация приходит. Обычно скидки дают многодетным родителям, но не везде. Проще всего узнать про это в своем детском саду: там и заявление помогут написать, и про документы расскажут.

Субсидия на оплату коммунальных услуг

Это компенсация для семей или одиноких граждан, у которых доля расходов на услуги ЖКХ больше установленного норматива. На федеральном уровне это 22%, но в регионах может быть ниже. Например, в Санкт-Петербурге норматив составляет 14% дохода семьи.

Выплата назначается на полгода и может составить до 100% сумм по квитанциям. Но сначала нужно платить как обычно, а потом — получить деньги из бюджета.

При расчете компенсации учитываются доходы и площадь жилья. Для оформления нужно обращаться в центр жилищных субсидий или МФЦ.

Компенсация за ТСР

Государство выделяет деньги на покупку технических средств реабилитации для людей с инвалидностью. Это может быть трость, кресло, видеоувеличитель, поручни или протезы.

Целевая выплата предоставляется в виде сертификата на оплату или как компенсация расходов. Сейчас сертификаты электронные и оформляются по заявлению онлайн. Фактически это запись в реестре, которая привязана к карте «Мир», так можно оплатить нужные товары с учетом программы реабилитации.

Найти нужное ТСР и магазин для покупки можно в каталоге на сайте СФР. Номинал сертификата или размер компенсации можно рассчитать с помощью онлайн-сервиса.Например, для покупки кресла-коляски с ручным приводом в Брянской области можно получить сертификат или компенсацию на 23 тысячи рублей, а в Камчатском крае — на 26 тысяч.

Скидка при уплате автоштрафов

Некоторые штрафы за нарушение правил дорожного движения и парковки можно оплатить со скидкой 25% от установленной законом суммы. Например, 1125 вместо 1500 ₽. Государство требует денег за нарушение и тут же позволяет сэкономить — при условии уплаты в течение 30 дней. Если постановление пришло с опозданием, пропущенный срок можно восстановить.

У тех, кто часто превышает скорость или паркуется в неположенном месте, экономия может составить десятки тысяч рублей в месяц. Чтобы не пропустить срок, лучше следить за постановлениями о штрафах онлайн — например в банковском приложении или на госуслугах.

Льготы по имущественным налогам

Эти налоги платят собственники недвижимости, транспорта и земельных участков — раз в год. Но некоторые категории могут сэкономить с помощью льгот. Например, пенсионеров полностью освобождают от налога на имущество за один объект каждого вида — квартира, дом или гараж, а многодетные родители могут уменьшить начисления за счет дополнительного вычета квадратных метров. Срок уплаты налогов за 2024 год — до 1 декабря 2025. Налоговые уведомления приходят к сентябрю.

Это основные льготы и компенсации в 2025 году. В отдельных случаях могут быть предусмотрены и другие способы получить из бюджета деньги или имущество.

Почитайте наши разборы — может быть, что-то подойдет именно вам.

Подробнее о льготах по имущественным налогам — в материалах Т—Ж:

Это было непросто. Наконец-то урок почти закончен.

Запомнить

- Вычеты могут использовать только налоговые резиденты, которые платят НДФЛ по ставке 13—22%. Для этого нужно оформить уведомление для работодателя или подать декларацию.

- Больше всего пособий предусмотрено для семей с детьми. Это могут быть крупные разовые выплаты в виде маткапитала или ежемесячная господдержка с учетом нуждаемости.

- Пособие по временной нетрудоспособности получают только те, кто застрахован, — работники с трудовыми договорами или ГПХ и ИП с добровольными взносами.

- В сложной финансовой ситуации можно оформить соцконтракт или встать на учет по безработице, чтобы получить помощь или деньги.

- Господдержка может предоставляться в виде компенсаций или льгот, которые позволяют сэкономить. Зачастую она зависит от региональных условий.

- Большинство выплат сейчас можно оформить онлайн — через региональные порталы госуслуг.

Что дальше

Вы почти завершили курс! В следующем уроке мы соберем все знания и составим финансовый план — стратегию, по которой вы будете двигаться к достижению своих целей.

Делимся лайфхаками и главным из курсов Учебника. Чит-коды для реальной жизни — в нашем телеграм-канале: @t_uchebnik