С помощью налоговых вычетов можно ощутимо сэкономить и поправить семейный бюджет.

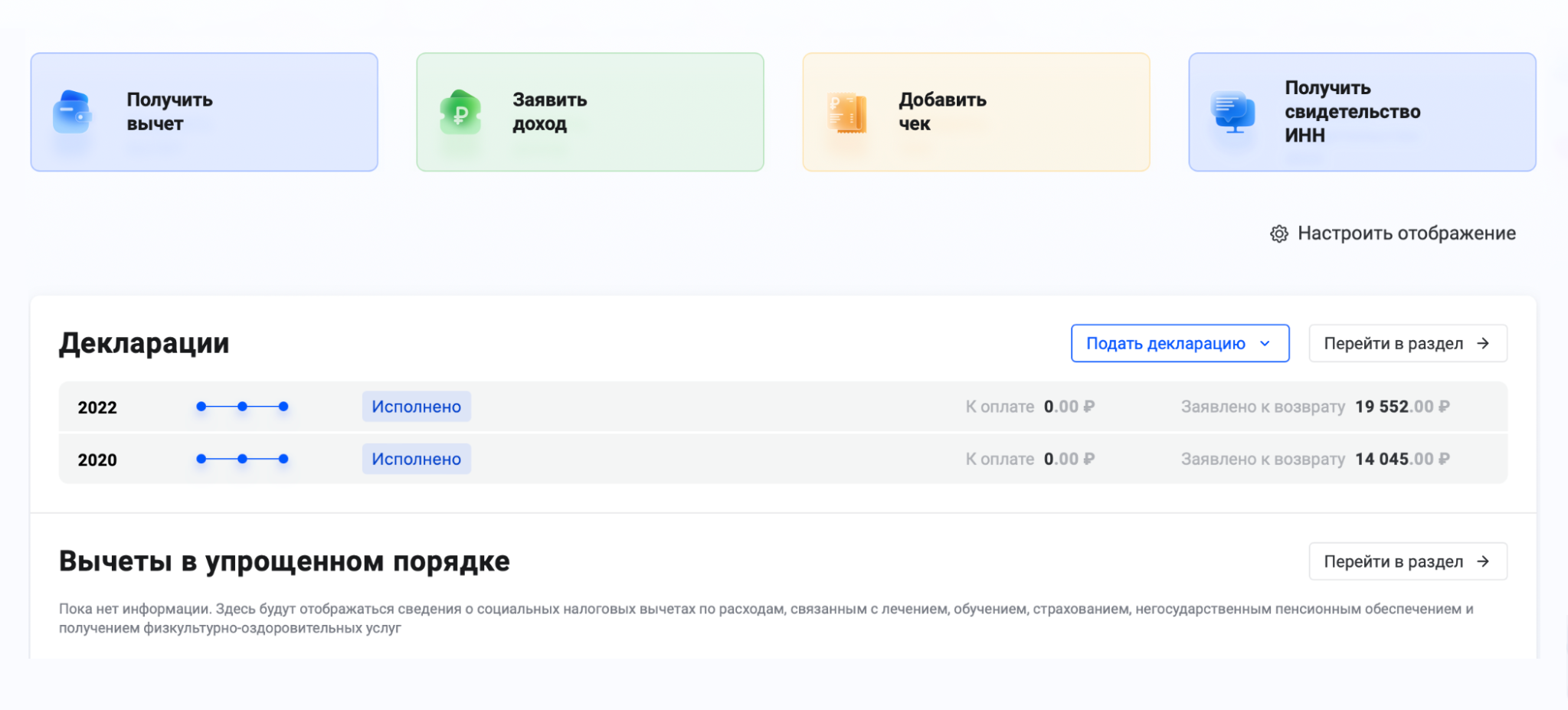

Уже можно подавать декларацию в налоговую инспекцию и возвращать налог, уплаченный за предыдущий год.

Я сделала подборку основных типов вычетов: кому положены, в какой сумме и как их подтвердить.

Что такое вычеты

Почти все мы платим НДФЛ — с зарплаты и других облагаемых доходов. Если вы потратились на лечение, учебу, фитнес, купили квартиру или пополнили индивидуальный инвестиционный счет (ИИС), имеете право на вычет из налогооблагаемых доходов и за счет этого — на возврат части уплаченного НДФЛ. Вычет можно получить тремя способами:

- Подача декларации. Надо подать в налоговую декларацию 3-НДФЛ и документы, подтверждающие право на вычет. После их проверки государство вернет часть налогов, которые вы заплатили раньше.

- Через работодателя. Нужно представить документы, которые подтверждают право на вычет, в налоговую инспекцию. Она все проверит и направит уведомление работодателю. После этого с зарплаты некоторое время не будут удерживать НДФЛ.

- Упрощенный порядок. Он действует для вычетов на покупку жилья, по ИИС и с 2024 года — для социальных вычетов на лечение, обучение, спорт и ДМС.

Получить вычет могут только люди с официальным доходом, с которого уплачен НДФЛ по ставке 13 или 15%. Еще нужно быть резидентом РФ — проживать в России минимум 183 дня в календарном году. Нерезиденты воспользоваться вычетом не могут. О том, как платить налоги в России, если надолго уехали за границу и стали нерезидентом, в Тинькофф Журнале есть отдельная статья.

Чем раньше подать декларацию по итогам года, тем быстрее вернут деньги из бюджета.

Сдать декларацию можно в течение трех лет, следующих за годом, в котором были расходы. А вычетом на покупку жилья можно воспользоваться хоть через десять лет после сделки, ограничений нет. Но НДФЛ все равно вернут только за последние три года.

Доходы физлиц разделяются на налоговые базы — неосновную и основную:

- К неосновной относятся поступления из подпунктов 1—8 пункта 2.1 и подпунктов 1—7 пункта 2.2 ст. 210 налогового кодекса. Например, это прибыль от продажи ценных бумаг, дивиденды или выигрыш в лотерее.

- Основная налоговая база — все остальные доходы, которые облагаются по ставке 13 или 15%. Например, зарплата или проценты по вкладам.

К доходам из основной налоговой базы вычеты можно применять свободно, из неосновной — только три вычета:

- Вычет на долгосрочное владение ценными бумагами. Если акция или облигация была в собственности инвестора более трех лет, с дохода от ее продажи он не платит НДФЛ.

- Вычет на доходы от ИИС типа Б: при купле-продаже ценных бумаг на таком счете резидент освобождается от уплаты налога с прибыли.

- Вычет при переносе убытков на будущие периоды. Применяется к доходам по операциям с ценными бумагами и производными финансовыми инструментами, если ранее по ним на брокерском счете инвестор получил убыток .

Таким образом, большинство вычетов не уменьшает доходы неосновной базы. Например, расходы на лечение нельзя вычесть из дивидендов — придется заплатить НДФЛ с их полной суммы. А жилищный вычет не уменьшит прибыль от продажи ценных бумаг — 13 или 15% от нее надо отдать государству в любом случае.

Какие бывают типы вычетов

По доходам за 2023 и 2024 годы можно воспользоваться такими видами вычетов:

- Стандартные — вычеты на детей и те, что получают люди с инвалидностью и некоторые другие категории граждан.

- Социальные — на обучение, лечение, благотворительность и спорт.

- Инвестиционные — по доходам от операций с ценными бумагами и ИИС.

- Имущественные — вычеты при покупке жилья и продаже имущества.

- Профессиональные — вычеты для людей со статусом ИП или без него, работающих по гражданско-правовым договорам, и тех, кто занимается частной практикой, например нотариусов.

Что изменилось в вычетах в 2024 году

Увеличились максимальные размеры. Сумма вычета на обучение детей выросла с 50 000 до 110 000 ₽ на каждого ребенка, а общий лимит социальных вычетов по расходам на лечение, лекарства, ДМС, спорт и свое обучение — с 120 000 до 150 000 ₽. Новые значения применяются к расходам, которые будут в 2024 году и позже. По тратам 2023 года действуют прежние лимиты.

Кроме расходов на обучение себя, братьев, сестер, детей вычет теперь можно заявить и по тратам на очное обучение мужа или жены. Это новшество тоже применяется к расходам 2024 года.

Подтверждать расходы 2024 года на лечение, обучение, спорт и страхование нужно одним документом — справкой об оплате соответствующих услуг или уплате взносов по договору страхования жизни или негосударственного пенсионного обеспечения. Она заменила все другие подтверждающие документы, в частности договор, платежки, чеки. Для вычета по расходам 2021—2023 годов состав документов прежний.

Можно получать социальные вычеты в упрощенном порядке. То есть не нужно представлять в налоговую документы о расходах на обучение, медуслуги и спорт, если их подаст организация или ИП, которые оказывают эти услуги. После этого в течение 20 рабочих дней в личном кабинете налогоплательщика появится предзаполненное заявление на вычет. Налоговая сформирует его до 20 марта по сведениям, представленным до 25 февраля, и не позднее 20 дней, если сведения представлены после 25 февраля. Впервые предзаполненные заявления будут сформированы в 2025 году по расходам 2024 года.

Если компания или предприниматель подаст недостоверные сведения для социальных вычетов в упрощенном порядке, их оштрафуют на 20% от полученного гражданином НДФЛ. Штрафа не будет, если уточнить документы до момента, когда ошибку найдут налоговики.

Имущественные налоговые вычеты

Имущественные вычеты может получить человек, который совершал операции с недвижимостью. В частности:

- продавал имущество;

- покупал жилье: дома, квартиры, комнаты и прочее;

- строил жилье, включая покупку земельного участка для этого.

Полный перечень операций, по которым можно получить имущественный вычет, а также порядок их предоставления — в статье 220 налогового кодекса.

Рассмотрю вычеты, которые вызывают больше всего вопросов.

Налоговый вычет при покупке квартиры — к возврату до 650 000 ₽

При покупке квартиры в новостройке или на вторичном рынке можно воспользоваться вычетом по расходам на приобретение жилья. Также вычет действует при покупке или строительстве жилого дома. Дальше я буду говорить только о квартире, подразумевая и дом тоже.

Если приобретать квартиру в ипотеку, государство вернет больше: кроме вычета на жилье можно воспользоваться и вычетом на проценты.

Кому положен вычет. Вычет может получить человек, который приобрел квартиру и заплатил за нее полностью или частично. От расходов будет зависеть сумма вычета. По квартирам, полученным по наследству или в подарок, вычет недоступен: за них собственник ничего не платил.

Для вычета нужен правоустанавливающий документ:

- Акт приема-передачи, если куплена квартира в новостройке. Сейчас обратиться за вычетом можно только после оформления права собственности. Но это важно, если акт составили в одном году, а в ЕГРН квартиру зарегистрировали в следующем либо позже.

- Выписка из ЕГРН — в любом случае.

Если квартиру приобрели в браке, то она считается совместной собственностью. Не важно, на кого оформлена квартира, кто за нее платил, — вычет могут получить оба супруга.

Размер вычета на покупку квартиры. Вычет можно получить на сумму расходов на квартиру, но не более 2 000 000 ₽. Допустим, квартира стоит 3 000 000 ₽, вычет дадут на сумму 2 000 000 ₽. То есть из бюджета вернут: 2 000 000 ₽ × 13% = 260 000 ₽.

Неиспользованный остаток вычета можно перенести на другой объект.

Например, человек приобрел квартиру за 1 500 000 ₽ и воспользовался вычетом в той же сумме. При покупке другой квартиры он имеет право на вычет 500 000 ₽.

Если квартиру купили супруги, они могут распределить вычет между собой по заявлению в любых пропорциях независимо от того, на кого оформлена квартира и кто за нее плати.

Например, в заявлении о распределении вычета можно указать, что на долю жены приходится 80% вычета, а на долю мужа — 20%. Заявление подают в инспекцию один раз — до того, как супруги начнут получать вычет. Изменить пропорцию потом нельзя. Каждый из супругов может воспользоваться максимальным вычетом в 2 000 000 ₽.

Распределять вычет есть смысл, только когда цена квартиры ниже 4 000 000 ₽. Если она дороже, каждому дадут вычет с 2 000 000 ₽, то есть сумма к возврату — 260 000 ₽ на человека.

Кроме того, распределять вычет нужно, только если второй супруг тоже хочет получить вычет по этой квартире. Если он такого желания не изъявляет, вычет оформит только один супруг, без заявления о распределении вычета.

При покупке в новостройке квартиры без отделки в вычет можно включить траты на нее: это указано в ДДУ. Они не увеличат общую сумму вычета, а войдут в лимит — 2 000 000 ₽.

Например, квартира стоит 1 800 000 ₽, а расходы на отделку — 300 000 ₽. Вычет — 2 000 000 ₽, то есть 100 000 ₽ на отделку в сумму не войдут, к возврату за счет вычета будет 260 000 ₽.

Размер вычета на ипотечные проценты. Если для покупки квартиры брали ипотеку в банке, можно получить вычет и на уплаченные проценты. Максимальный вычет — 3 000 000 ₽. То есть из бюджета можно вернуть: 3 000 000 ₽ × 13% = 390 000 ₽.

Неиспользованный остаток вычета нельзя переносить на другие объекты. То есть он сгорит.

Например, вы заплатили банку ипотечные проценты — 1 800 000 ₽ — и заявили их к вычету. При покупке в ипотеку другой квартиры воспользоваться остатком вычета — 1 200 000 ₽ — уже не получится.

Вычет на проценты также можно распределять между супругами по их заявлению. При этом не важно, на кого оформлен кредитный договор и кто платит банку. В отличие от вычета на покупку квартиры, заявление можно писать каждый год и перераспределять долю вычета.

Проверьте, сколько вам вернут при покупке квартиры, в нашем калькуляторе:

Документы. Воспользоваться вычетом можно тремя способами:

- Представить в налоговую инспекцию декларацию и документы на покупку квартиры. Декларацию нельзя подать в год покупки жилья — только в последующие три. После успешной проверки декларации инспекция вернет налог.

- Оформить вычет у работодателя. Тогда можно подать на вычет в году приобретения квартиры. Чтобы наниматель перестал удерживать НДФЛ, вначале обратитесь в налоговую с заявлением о получении уведомления о праве на вычет и приложите подтверждающие документы. После проверки, если все в порядке, налоговая направит работодателю уведомление, а вы напишете в бухгалтерии заявление с просьбой предоставить вычет.

- Оформить вычет в упрощенном порядке через личный кабинет налогоплательщика на сайте налоговой службы — подписать и направить предзаполненное заявление.

Если квартира в новостройке, в инспекцию надо представить:

- Копию акта о передаче квартиры.

- Копию договора о приобретении квартиры или прав на нее.

- Копии платежных документов: квитанций, платежек из банка, расписок и других.

Если квартира куплена на вторичном рынке, подтвердить право на вычет можно такими документами:

- Копией договора купли-продажи квартиры.

- Копией акта приема-передачи, если в договоре не зафиксирован этот момент.

- Копиями платежных документов.

Выписку из ЕГРН, подтверждающую право собственности на жилье, представлять в налоговую не надо. Эту информацию ей передает Росреестр.

Документы для вычета по ипотечным процентам:

- Копия кредитного договора.

- Справка банка об уплаченной сумме процентов.

- Копии платежных документов.

Если вычет заявляют супруги, нужно представить заявление о распределении вычета при условии, что уплаченные проценты меньше 6 000 000 ₽ и вычетом хотят воспользоваться оба.

Если банк, в котором оформлена ипотека, присоединился к программе по обмену информацией с налоговой, получить вычет можно в упрощенном порядке: банк сам направит документы и нужные сведения для вычета в налоговую.

Нюансы, о которых мы писали в Т—Ж:

- при покупке у близкого родственника вычет не дадут, но вычетом может воспользоваться супруг;

- вычет можно получить даже спустя несколько лет после приобретения квартиры;

- пенсионер при покупке квартиры может получить вычет сразу за четыре года;

- в гражданском браке вычет может оформить только собственник;

- передать свой вычет супругу нельзя;

- вычет можно получить при строительстве дома;

- за ребенка-собственника вычет могут получить родители;

- суммы господдержки нельзя учитывать при расчете вычета;

- вычет можно получить, даже если квартира уже продана.

Налоговый вычет при продаже квартиры

Если квартира была в собственности пять лет, а в определенных случаях — три года, с доходов от ее продажи не надо платить НДФЛ и подавать декларацию .

Если продать квартиру раньше этого срока, то придется отчитаться перед налоговой инспекцией. Что касается налога, его можно уменьшить или совсем не платить за счет имущественного вычета.

Кому положен. Продавцам домов, квартир, комнат, садовых домов, земельных участков или доли в этом имуществе.

Вычет в размере доходов, полученных от продажи квартиры, но не более 1 000 000 ₽. Его можно применять, если нет документов о расходах либо на квартиру потратили менее 1 000 000 ₽.

Например, человек купил квартиру в 2021 году за 2 500 000 ₽, а в 2024 продал ее за 3 000 000 ₽. Документы, подтверждающие расходы на покупку, не сохранились. Если воспользоваться вычетом в 1 000 000 ₽, НДФЛ к уплате: (3 000 000 ₽ − 1 000 000 ₽) × 13% = 260 000 ₽. Экономия за счет вычета — 130 000 ₽: 1 000 000 ₽ × 13%.

При продаже квартиры в общей долевой или совместной собственности по одному договору вычет в 1 000 000 ₽ распределяют между совладельцами пропорционально их доле. Либо это делается по договоренности между совладельцами долей, не выделенных в натуре.

Если в течение года человек продал несколько квартир, общая сумма вычета останется 1 000 000 ₽, а не по миллиону за каждую квартиру.

Вычет на продажу квартиры можно применять хоть каждый год.

Вычет в размере документально подтвержденных расходов на покупку квартиры. Когда все документы на руках, лучше применить этот вычет.

Допустим, квартиру купили в 2021 году за 2 000 000 ₽ и есть документы на расходы. А в 2024 квартиру продали за 3 000 000 ₽. Тогда сумма налога: (3 000 000 ₽ − 2 000 000 ₽) × 13% = 130 000 ₽. Экономия за счет вычета — тоже 130 000 ₽: (3 000 000 ₽ − 1 000 000 ₽) × 13% = 260 000 ₽.

Чтобы посчитать, какой налог нужно заплатить при продаже квартиры, воспользуйтесь нашим калькулятором:

Документы. Для вычета в 1 000 000 ₽ нужно подать в инспекцию декларацию и приложить к ней копию договора купли-продажи. Если доход от продажи жилья не превышает 1 000 000 ₽, его можно не указывать в декларации 3-НДФЛ.

Если доход от продажи квартиры уменьшать на расходы, которые были при ее покупке, то дополнительно нужно представить копии документов по предыдущей сделке:

- Договора, по которому была приобретена квартира, — купли-продажи или участия в долевом строительстве.

- Платежных документов.

- Акта приема-передачи, если квартира приобретена по ДДУ.

Нюансы:

- при продаже подаренной квартиры доход можно уменьшить на ту сумму, с которой был исчислен и уплачен налог при дарении;

- доходы можно уменьшить при продаже квартиры, которую купили на материнский капитал;

- вычетом можно воспользоваться при продаже доли в квартире;

- если квартиру покупали без отделки, то в сумме расходов можно учесть и расходы на отделку;

- доходы от продажи можно уменьшить на расходы дарителя или наследодателя;

- при продаже земельного участка можно воспользоваться имущественным вычетом.

Стандартные налоговые вычеты

Кому положены. Стандартные налоговые вычеты делятся на две категории: вычеты на себя и на детей.

Вычеты на себя. Они положены определенным категориям налоговых резидентов. Например, людям с инвалидностью с детства, людям с инвалидностью первой и второй групп, «чернобыльцам», родителям и супругам военнослужащих, погибших при исполнении военных обязанностей, и другим. Полный перечень получателей — в НК РФ.

Размер — 500 ₽ или 3000 ₽ за каждый месяц года в зависимости от категории налогоплательщика. Например, ежемесячный вычет для людей, которые получили инвалидность вследствие аварии на ЧАЭС, — 3000 ₽. Людям с инвалидностью с детства положен вычет 500 ₽ ежемесячно.

Если человек имеет право на оба вычета на себя, ему предоставят максимальный из них. Так, если у «чернобыльца» инвалидность первой группы, ему дадут вычет 3000 ₽.

Вычет на ребенка (на детей). Он положен обоим родителям. На вычет также могут претендовать усыновители, опекуны, попечители, приемные родители. Важно, чтобы ребенок был на их обеспечении.

Вычет предоставляют с месяца рождения ребенка и до конца года, в котором он достиг 18 или 24 лет, если учится очно.

Размер вычетов на детей

| Ребенок по счету | Сумма вычета в месяц |

|---|---|

| Первый | 1400 ₽ |

| Второй | 1400 ₽ |

| Третий и последующие | 3000 ₽ |

Размер вычетов на детей

| Ребенок по счету | Сумма вычета в месяц |

| Первый | 1400 ₽ |

| Второй | 1400 ₽ |

| Третий и последующие | 3000 ₽ |

Чем больше в семье детей, тем больше сумма вычета у родителей. Например, если в семье четверо детей, ежемесячный вычет каждого родителя: 1400 ₽ + 1400 ₽ + 3000 ₽ + 3000 ₽ = 8800 ₽.

На детей с инвалидностью вычеты больше:

- Для родителей и усыновителей — 12 000 ₽.

- Для опекунов, попечителей и приемных родителей — 6000 ₽.

Этот вычет суммируют с обычным детским вычетом. Так, если у третьего ребенка в семье — инвалидность, то каждый родитель может получить за него вычет: 3000 ₽ + 12 000 ₽ = 15 000 ₽.

Одиноким родителям дают удвоенные вычеты. Например, за третьего ребенка с инвалидностью такой родитель получит 30 000 ₽. Если в дальнейшем он вступит в брак, вычеты в двойном размере прекратятся с месяца, следующего за месяцем регистрации брака.

Вычеты на детей предоставляют до месяца, в котором доход родителя нарастающим итогом с начала года превысит 350 000 ₽. Но в следующем календарном году вычет можно будет получать снова.

Чтобы узнать, сколько можно сэкономить с помощью вычетов на детей, воспользуйтесь нашим калькулятором:

Документы. Для стандартных вычетов на себя нужно представить в бухгалтерию работодателя заявление и подтверждающие документы, которые зависят от категории налогоплательщика. Например, справку об инвалидности, удостоверение «чернобыльца» или ветерана боевых действий.

Для вычетов на детей нужно также подать в бухгалтерию заявление и приложить к нему документы:

- Копию свидетельства о регистрации брака или копию паспорта с отметкой о регистрации брака.

- Копии свидетельств о рождении детей.

- Ежегодно — справку вуза или ссуза о том, что ребенок учится на дневном отделении, если он студент.

- Копию справки об инвалидности, если у ребенка она есть.

Если родитель заявляет вычет на ребенка, на которого платит алименты, дополнительно он представляет:

- Копию исполнительного листа, постановления суда о взыскании алиментов или нотариально удостоверенного соглашения об уплате алиментов.

- Копии документов об уплате алиментов.

Для двойного вычета кроме свидетельства о рождении одинокий родитель должен принести:

- Справку о рождении ребенка по форме 2, если сведения об отце внесены в свидетельство о рождении со слов матери. Если в свидетельстве в графе «отец» прочерк, справка не нужна.

- Копию страницы паспорта о семейном положении.

- Копию свидетельства о смерти второго родителя или выписку из решения суда о признании родителя безвестно отсутствующим либо умершим.

Опекуны и попечители представляют документы, которые подтверждают их право на воспитание ребенка.

Писать заявление на вычет каждый год не нужно. Исключение — изменились жизненные обстоятельства: на обеспечении появился ребенок супруга от другого брака, родился еще один ребенок и так далее.

Нюансы:

- вычеты на детей может получать не только мама, но и папа;

- дети, право на вычет на которых уже утрачено, все равно учитываются при подсчете количества детей в семье;

- вычеты можно получать и на детей супруга от другого брака. Но только при условии, что они находятся на вашем обеспечении;

- если раньше не додумались подать заявление по месту работы о предоставлении вычетов, то можно вернуть налог, подав декларацию 3-НДФЛ.

Социальные налоговые вычеты

Кому положены. Тем, кто потратился:

- На благотворительность, например пожертвования благотворительным и религиозным организациям.

- На обучение: свое, детей, мужа или жены, а также братьев и сестер.

- На лечение и лекарства: для себя, супруга, родителей или детей.

- На негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни.

- На накопительную часть пенсии.

- На независимую оценку квалификации.

- На спорт.

Размер вычета. По расходам, которые были в 2021, 2022 и 2023 годах, максимальная сумма социального вычета — 120 000 ₽. Начиная с расходов 2024 года — 150 000 ₽. В эту сумму не входят расходы на благотворительность, обучение детей и дорогостоящее лечение. К этим случаям применяются свои правила:

- По расходам на благотворительность годовой доход можно уменьшить максимум на 25%.

- На обучение детей с 2024 года можно получить вычет 110 000 ₽ на каждого ребенка. Лимит для расходов предыдущих лет — 50 000 ₽ на каждого ребенка.

- Расходы на дорогостоящее лечение можно принять к вычету полностью.

Если расходы превышают лимит, налогоплательщик должен сам выбрать, какие именно траты он будет заявлять к вычету.

Например, мужчина в 2023 году заплатил 50 000 ₽ за свое обучение, еще 30 000 ₽ он потратил на ДМС и 70 000 ₽ — на лекарства по рецепту. В декларации за 2023 год он заявил к вычету расходы на обучение и на лекарства — 50 000 ₽ и 70 000 ₽, — приложив к декларации документы, которые подтверждают эти траты.

Узнать, сколько вам должно государство, если вы потратились на лечение и образование, можно в нашем калькуляторе социальных вычетов:

Документы. Есть два способа воспользоваться вычетом: ждать окончания года или получить его через работодателя. В первом случае нужно подать в налоговую декларацию, когда закончится календарный год, и приложить документы о расходах.

Во втором случае надо в налоговой инспекции запросить для работодателя уведомление о вашем праве на вычет. После проверки документов, если все в порядке, она направит уведомление работодателю. Получать через него вычет можно по расходам на лечение, обучение, спорт, а также на добровольное страхование жизни. А вот по тратам на благотворительность нельзя.

Подробно расскажу о вычетах на лечение и обучение, а также о вычете на спорт.

Налоговый вычет на лечение

Кому положен. Социальный вычет на лечение может получить человек, у которого были медицинские расходы на себя, супруга, родителей или детей, в том числе усыновленных, до 18 лет или до 24 лет, если они учатся очно. Это могут быть траты:

- На лекарства, которые назначил врач.

- Медицинские услуги: приемы врачей, обследования, анализы, процедуры.

- Дорогостоящее лечение.

- Взносы по договору ДМС.

Важно, чтобы у клиники, которая оказывала медицинские услуги, и у страховой компании, с которой заключен договор ДМС, были лицензии. Проверить их можно в ЕГРЮЛ.

Размер. Он зависит от вида лечения:

- По дорогостоящему лечению лимита нет — точнее, он ограничен вашим годовым доходом. Например, если годовой доход — 1 000 000 ₽, а на лечение ушло 500 000 ₽, вычет равен последней сумме. Если же потрачено 1 200 000 ₽, вычет — 1 000 000 ₽, а 200 000 ₽ сгорят: на последующие годы они не переходят. В справке об оплате медицинских услуг дорогостоящему лечению соответствует код услуги 2.

- Если лечение не дорогостоящее, то есть в справке стоит код 1, лимит вычета — 120 000 ₽ по расходам 2021—2023 годов и 150 000 ₽ — по расходам 2024 года и последующих. В эту сумму входят траты не только на лечение, но и другие, по которым положен социальный вычет, кроме расходов на благотворительность, обучение детей и дорогостоящее лечение.

Документы. Вычет на лечение можно получить:

- Подав в налоговую инспекцию подтверждающие документы и декларацию по итогам года, в котором оплатили расходы.

- Не дожидаясь конца года, у работодателя — при наличии уведомления о праве на вычет из налоговой.

Право на вычет нужно подтвердить:

- Если речь о лечении — справкой об оплате медицинских услуг. Она одновременно подтверждает лечение и его оплату.

- Копией рецепта на лекарство. Также понадобятся копии платежных документов: чеков ККТ, приходно-кассовых ордеров, платежек и так далее.

Если платили за члена семьи, нужны документы о родстве: копия свидетельства о рождении, свидетельства о браке и прочие.

Нюансы:

- за установку брекетов положен вычет;

- можно получить вычет при покупке лекарств для стационарного лечения, когда рецепты не выписывают;

- мама может получить вычет, даже если за лечение платила дочь;

- пенсионер может получить вычет за лечение;

- налог вернут, даже если операция была бесплатной, но пришлось потратиться на материалы;

- вычет на лечение жены не положен, если часть расходов оплачена до брака;

- за платные роды можно получить вычет.

Налоговый вычет на обучение

Кому положен. Его может получить человек, который оплатил:

- Свое обучение на любой форме: очной, заочной и очно-заочной.

- Очное обучение своего ребенка до 24 лет.

- Обучение опекаемого ребенка до 18 лет, который учится очно.

- Обучение бывшего опекаемого (после прекращения опеки) до 24 лет, который учится очно.

- Очное обучение брата или сестры (полнородных или неполнородных) до 24 лет.

- Очное обучение мужа или жены — начиная с 2024 года.

У организации или ИП, которые ведут образовательную деятельность, должна быть лицензия на это. Тогда вычет можно получить не только за обучение в вузе, но и за учебу в других государственных или частных образовательных заведениях: например, в детских садах, школах, учреждениях дополнительного образования. У ИП, который учит сам, не нанимая педагогов, лицензии может не быть.

Вычет не предоставляют, если обучение оплачивали материнским капиталом.

Размер вычета 50 000 ₽ до 2023 года включительно и 110 000 ₽ начиная с 2024 года — это максимальная сумма вычета по расходам на обучение своих или подопечных детей. Вычет положен на каждого ребенка в семье, но его может применить только один из родителей, опекунов или попечителей.

Допустим, в семье два студента: один учится в колледже, а другой — в университете. В 2023 году за обучение первого заплатили 40 000 ₽, а за учебу второго — 120 000 ₽. Мама или папа могут воспользоваться вычетом 40 000 ₽ по расходам на учебу младшего ребенка и 50 000 ₽ по расходам на старшего. С 2024 года вычет за второго ребенка вырастет до 110 000 ₽.

Размер вычета 120 000 ₽ по 2023 год включительно и 150 000 ₽ начиная с 2024 года — максимальная сумма вычета по расходам на свое обучение, на обучение брата или сестры, а также мужа или жены.

В этот максимум также входят и другие расходы, по которым может быть предоставлен социальный вычет. Например, на лечение, ДМС и другие. Исключение — расходы на благотворительность, учебу детей и дорогостоящее лечение.

Вычет на обучение дают в году оплаты расходов. Если потратили меньше лимита, остаток на следующий год не переносится.

Документы. Право на вычет по расходам на обучение можно подтвердить:

- Копией договора с образовательным учреждением.

- Копией свидетельства о рождении ребенка.

- Копией свидетельства о браке.

- Копиями свидетельств о рождении брата и сестры.

- Копиями документов, которые подтверждают опекунство или попечительство.

- Справкой из учебного заведения о том, что ребенок учился в том году, за который предоставляют вычет.

- Копиями платежных документов: чеками, приходно-кассовыми ордерами, платежными поручениями и другими.

Начиная с расходов 2024 года вместо договора и платежных документов достаточно приложить справку об оплате образовательных услуг.

Нюансы:

Налоговый вычет на спорт

Кому положен. Можно частично вернуть расходы на спорт за себя или своих детей до 18 лет или до 24 лет, если они учатся очно. Важно, чтобы организация или ИП, оказывающие физкультурно-оздоровительные услуги, были в специальных перечнях Минспорта.

Размер. Максимальная сумма — 120 000 ₽ по 2023 год включительно и 150 000 ₽ начиная с 2024 года. Это единый лимит для социальных вычетов, кроме вычета на благотворительность, обучение детей и дорогостоящее лечение. С этих денег вернется 13%.

Документы. По расходам 2021—2023 годов право на вычет подтверждают копией договора и кассовым чеком либо квитанцией из банковского приложения. Для возмещения расходов на спорт детей также понадобится свидетельство о рождении. По расходам 2024 и последующих годов вместо договора и чека достаточно приложить справку об оплате физкультурно-оздоровительных услуг.

Оформить вычет можно двумя способами:

- Через налоговую. Декларацию за 2023 год можно подать начиная с 2024 года, а за 2024 — с 2025.

- Через работодателя. Тогда вычет можно получить уже в 2024 году. Схема такая же, как и по остальным вычетам: налоговая должна прислать работодателю уведомление о вашем праве на вычет.

Инвестиционные налоговые вычеты

Кому положены. На инвестиционный вычет имеют право резиденты, которые:

- получили доход от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- вносили деньги на индивидуальный инвестиционный счет, ИИС;

- получили доход по операциям, учитываемым на ИИС.

Что изменилось. С 1 января 2024 года российские инвесторы больше не смогут получать вычеты по новым ИИС типа А и Б, только по ИИС третьего типа: 19 декабря 2023 года президент подписал закон о введении ИИС-3.

Однако ИИС двух первых типов, открытые до конца 2023 года, продолжают действовать на прежних условиях. Либо по желанию инвестора их можно трансформировать в новый ИИС-3.

Преимущество ИИС-3 — возможность получать комбинированную льготу, которая совмещает выгоду двух предыдущих типов ИИС:

- Налоговый вычет 13% с денег, которые вносят на счет. База для расчета вычета ограничена теми же 400 000 ₽ в год.

- Налоговый вычет 13% с инвестиционного дохода от торговли ценными бумагами на ИИС после закрытия счета — но не более 30 000 000 ₽ для положительного финансового результата.

У ИИС третьего типа есть еще несколько бонусов. Например, можно открывать до трех ИИС-3, если нет ИИС первых двух типов. Это позволит диверсифицировать свой капитал по счетам и брокерам.

Однако вносить на каждый счет по 400 000 ₽ в год и получать с каждого 13% налогового вычета не получится: это лимит для всех открытых ИИС.

Еще можно выводить деньги в тяжелых жизненных обстоятельствах без потери льгот. Инвестор вправе изымать как часть денег, так и всю сумму, не закрывая при этом счет, но только чтобы оплатить дорогостоящее лечение из перечня правительства.

Сумма, которую можно вносить на ИИС-3, не ограничена. Ранее действовал лимит в 1 000 000 ₽ — больше денег в течение календарного года внести было нельзя. Для нового типа ИИС это правило не актуально.

Еще больше подробностей про ИИС-3 — в разборе Тинькофф Журнала.

Налоговый вычет по доходам от операций с ценными бумагами

Вычет положен при продаже ценных бумаг, которые обращаются на организованном рынке. Их перечень — в подпунктах 1 и 2 пункта 3 статьи 214.1 налогового кодекса. К операциям на ИИС вычет неприменим.

Чтобы использовать вычет, ценные бумаги должны находиться в собственности более трех лет. Из-за этого условия вычет часто путают с освобождением от уплаты НДФЛ за давностью владения. Но последнее не распространяется на доходы от продажи ценных бумаг.

Размер. Предельный размер вычета — это количество лет нахождения ценных бумаг в собственности × 3 000 000 ₽.

Сколько ценная бумага находится в собственности, считают по принципу: первой продается та часть, которая покупалась первой. Если были реализованы ценные бумаги, бывшие в собственности равное количество лет, для расчета вычета берут количество полных лет их нахождения в собственности. Если продавали ценные бумаги с разными сроками пребывания в собственности, количество лет определяют по формуле из пункта 2 статьи 219.1 налогового кодекса.

Например, инвестор в декабре 2020 года купил на Московской бирже ценные бумаги на 30 000 000 ₽. В январе 2024 года, по истечении трех полных лет, продал их за 40 000 000 ₽. Прибыль — 10 000 000 ₽.

Инвестор может воспользоваться вычетом: 3 года × 3 000 000 ₽ = 9 000 000 ₽. НДФЛ нужно будет уплатить с суммы: 10 000 000 ₽ − 9 000 000 ₽ = 1 000 000 ₽. Налог: 1 000 000 ₽ × 13% = 130 000 ₽. Без вычета инвестору пришлось бы заплатить в бюджет 1 300 000 ₽ НДФЛ: 10 000 000 ₽ × 13%.

Документы. Вычет может предоставить российский брокер, либо можно вернуть налог, подав декларацию в налоговую. Тогда к ней надо приложить документы, которые подтверждают срок владения ценными бумагами, например копию отчета брокера.

Брокер предоставляет вычет по заявлению налогоплательщика и сам определяет его размер.

Нюансы:

Налоговый вычет на ИИС типа А — к возврату до 52 000 ₽

Размер. Вычет равен сумме, внесенной на ИИС в календарном году, но не более 400 000 ₽. Например, если инвестор положил на ИИС 1 000 000 ₽, вычет — 400 000 ₽, экономия на НДФЛ — 52 000 ₽.

Если инвестор использует вычет на ИИС типа А, ему не положен инвестиционный вычет по прибыли от операций. Налог удержат, даже если ценные бумаги были в собственности инвестора более трех лет. Кроме того, вычеты типа А дают только по ИИС, открытым до 2024 года.

Документы. Для вычета надо представить в инспекцию декларацию и подтверждающие документы:

- Копию договора на ведение ИИС.

- Копию договора о брокерском обслуживании или договора доверительного управления.

- Копию заявления (уведомления, извещения) о присоединении к регламенту (договору) брокерского обслуживания или доверительного управления.

- Копии документов, подтверждающих зачисление денег на ИИС: платежных поручений, приходно-кассовых ордеров и других.

Нюансы:

Узнать, сколько вам должно государство, если вы открыли ИИС, можно в нашем калькуляторе инвестиционных вычетов:

Налоговый вычет на ИИС типа Б

Размер.Вычет равен прибыли, которую получили по операциям на ИИС. Вычет можно получить, только когда закончится договор на ведение ИИС при условии, что с даты его открытия прошло минимум три года.

Если человек в течение срока действия договора на ИИС хоть раз воспользовался вычетом типа А, вычет типа Б ему не дадут. Кроме того, вычет типа Б доступен лишь по ИИС, открытым до 2024 года.

Документы. Вычет можно получить через брокера или при подаче декларации в налоговую.

В первом случае брокеру нужно представить справку из налоговой инспекции, что вы не использовали вычет типа А и не открывали параллельно другие ИИС. Справку выдаст инспекция по заявлению налогоплательщика.

Во втором случае по окончании года завершения договора на ИИС человек подает в налоговую декларацию и прилагает копии отчетов брокера, которые подтверждают операции на ИИС.

Нюансы:

Профессиональные налоговые вычеты

Кому положены. Право на профессиональный вычет имеют:

- ИП на общей системе налогообложения, то есть те, кто платит НДФЛ с коммерческих доходов по ставке 13 или 15%.

- Нотариусы.

- Адвокаты.

- Люди, которые занимаются частной практикой: охранники, детективы и другие.

- Физлица без статуса ИП или самозанятого, которые работают по гражданско-правовым договорам.

- Авторы, которые получают вознаграждение.

Вычет на сумму расходов, связанных с получением доходов. Для вычета расходы нужно подтвердить документально.

Например, ИП на ОСН торгует в розницу: закупает продукт оптом и продает его через свои розничные точки. Он также тратится на доставку товара, аренду помещений, зарплату работникам, рекламу и прочее. Все эти расходы связаны с извлечением дохода. Если он подтвердит траты документами, может уменьшить на них доход от торговой деятельности. Расходы, которые не связаны с получением дохода, включать в вычет нельзя. Так, не получится учесть траты на бензин для личных целей.

Еще может учесть расходы человек без статуса ИП или самозанятого, который работает по гражданско-правовым договорам.

Допустим, Анна время от времени шьет платья на заказ. Если она соберет чеки на покупку тканей и фурнитуры, на сумму этих расходов сможет уменьшить доход. Платить НДФЛ 13% она будет только с прибыли.

Вычет в размере 20% от доходов. Если ИП не может подтвердить расходы документами, то можно уменьшить доходы на 20%.

Применять такой вычет выгодно не только когда есть проблемы с документальным подтверждением трат, но и когда они меньше 20% заработка.

Этот профессиональный вычет доступен только ИП. Люди без такого статуса использовать его не могут.

Вычеты от 20 до 40%. Авторам, которые получают доходы от произведений и не могут подтвердить расходы документами, положен вычет от 20 до 40% гонорара. Например, авторы литературных произведений могут уменьшить доход на 20%, а создатели скульптур — на 40%.

Документы. Нужно в следующем году подать в инспекцию декларацию и приложить к ней документы о расходах.

Если человек без статуса ИП или самозанятого выполняет работы или оказывает услуги для компании или ИП, последние признаются налоговыми агентами — они удерживают НДФЛ из доходов физлица и перечисляют его в бюджет.

Человек может написать налоговому агенту заявление на профессиональный вычет в произвольной форме и приложить документы о расходах. Если автор претендует на фиксированный вычет, подтверждать расходы не нужно.

Если вычет предоставляет налоговый агент, то декларацию в инспекцию можно не подавать. Но если налоговый агент при расчете налога не учел расходы, то человек может воспользоваться вычетом, представив в следующем году в инспекцию декларацию и подтверждающие документы. Если налоговый агент по какой-то причине не удерживал налог, человек обязан подать декларацию и уплатить его сам.

Нюансы:

Запомнить

- Чтобы воспользоваться вычетами, нужно быть налоговым резидентом РФ и получать доходы, облагаемые НДФЛ по ставке 13 или 15%.

- Большинство вычетов можно получить не только подав декларацию в налоговую, но и через работодателя. Если получаете стандартные вычеты, можно сразу обратиться к работодател. В остальных случаях нужно уведомление из инспекции.

- Имущественный вычет за покупку или строительство жилья и уплату процентов по ипотеке можно оформить в упрощенном порядке через личный кабинет налогоплательщика.

- Право на вычет нужно подтвердить документами.